(1)

(イ)

破産とは

破産とは,会社が債務超過や支払不能に陥った場合に,裁判所が破産手続を開始して破産管財人を選任した上で、破産管財人が債権の回収、不当に流出した財産の取り戻し、会社財産の換価・処分などをなし,破産手続と無関係に請求される債務を弁済した後、残った財産を債権者に公平に配当する手続です。

(ロ)

破産原因とは

破産原因とは、破産手続開始の要件となる事実です。会社の経営状態が悪化しても、破産原因に該当しない限りは、破産手続を開始することはできません。

会社の破産原因には、債務超過および支払不能の2種類があります。

債務超過とは、債務者である会社が、その債務につき、その財産をもって完済することができない状態を言います(破産法第16条第1項)。なお、合名会社、合資会社については、債務超過のみを理由として破産することはできません(同条第2項)。

支払不能とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態をいいます(破産法第2条第11項)。債務者が支払を停止したときは、支払不能と推定されます(破産法第15条第2項)。

会社の破産原因には、債務超過および支払不能の2種類があります。

債務超過とは、債務者である会社が、その債務につき、その財産をもって完済することができない状態を言います(破産法第16条第1項)。なお、合名会社、合資会社については、債務超過のみを理由として破産することはできません(同条第2項)。

支払不能とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態をいいます(破産法第2条第11項)。債務者が支払を停止したときは、支払不能と推定されます(破産法第15条第2項)。

(ハ)

破産手続における重要概念

破産手続を理解するにあたり、特に重要な概念を説明します。

(a)

破産財団

破産財団とは、破産者の財産又は相続財産若しくは信託財産であって、破産手続において破産管財人にその管理及び処分をする権利が専属するものをいいます(破産法第2条第14項)。破産財団から財団債権、諸費用などを弁済した残りが、最終的に債権者に対する配当の原資になります。

(b)

弁済の優先順位

破産事件においては、優先して弁済される順に1番が「財団債権」、2番目は「優先的破産債権」、3番目は「(一般の)破産債権」、そして4番目が「劣後的破産債権」となっています。先順位の債権から順に弁済され、余剰があれば次順位の債権が弁済されます。

財団債権とは、破産手続によらないで破産財団から随時弁済を受けることができる債権をいいます(破産法第2条第7項)。財団債権となる債権は、共益費用、破産手続開始時において納期限から一年以内の租税債権、使用人の給料の一部など、法律で規定されるものに限られます(破産法第148条ないし150条)。

これに対し、破産債権とは、破産者に対し破産手続開始前の原因に基づいて生じた財産上の請求権をいいます(破産法第2条第5項)。破産債権は、破産手続によらなければ、これを行使することができません。

また、破産債権のうち、一般の先取特権その他一般の優先権がある破産債権を優先的破産債権といい、他の破産債権に優先して弁済を受けることができます(破産法第98条)。

これに対し、破産手続開始後の利息など、相対的に法的保護の優先順位の低いものとして破産法に規定される一定の債権を、劣後的破産債権といい、一般の破産債権に劣後して弁済をうけることになります(破産法第99条、第97条第1号ないし第7号)。

財団債権とは、破産手続によらないで破産財団から随時弁済を受けることができる債権をいいます(破産法第2条第7項)。財団債権となる債権は、共益費用、破産手続開始時において納期限から一年以内の租税債権、使用人の給料の一部など、法律で規定されるものに限られます(破産法第148条ないし150条)。

これに対し、破産債権とは、破産者に対し破産手続開始前の原因に基づいて生じた財産上の請求権をいいます(破産法第2条第5項)。破産債権は、破産手続によらなければ、これを行使することができません。

また、破産債権のうち、一般の先取特権その他一般の優先権がある破産債権を優先的破産債権といい、他の破産債権に優先して弁済を受けることができます(破産法第98条)。

これに対し、破産手続開始後の利息など、相対的に法的保護の優先順位の低いものとして破産法に規定される一定の債権を、劣後的破産債権といい、一般の破産債権に劣後して弁済をうけることになります(破産法第99条、第97条第1号ないし第7号)。

(c)

別除権

別除権とは、破産財団に属する特定の財産につき設定されている権利で、破産手続によらずにその権利を行使できるものをいいます(破産法第2条第9項)。具体的には、特別の先取特権、質権、抵当権が別除権として扱われます。

(2)

いかなる場合に破産を行うか

以下に述べるとおり、会社が倒産状態に陥ったとしても、まずは会社の再建を検討すべきです。破産は「倒産処理の最後の手段」と考えるべきでしょう。

(イ)

再建か清算か

破産原因が存在するとしても、安易に破産を選択すべきではありません。まずは、会社更生、民事再生といった方法によって会社を再建できないかを検討すべきです。

その理由は以下のとおりです。

その理由は以下のとおりです。

(a)

清算型のデメリット

破産にせよ、特別清算にせよ、清算型の任意整理にせよ、清算型の手続には、以下のようなデメリットがあります。

1)

経営者のデメリット

当然のことながら、清算型の手続を採用すれば会社は消滅しますので、経営者としては、苦労して築き上げた会社を失うことになります。再度別会社を設立することも考えられますが、特に中小会社の場合、会社の債務を経営者が保証している場合が少なくありません。そのような場合、会社の清算と同時に、経営者個人も破産などを余儀なくされ、経営者個人も資力がなくなる上、金融機関からの借り入れもできなくなるため、ゼロから会社を築き上げていくことは非常に困難です。

この点、再建型の手続を選択すれば、経営者は、当面は苦しいながらも、引き続き会社の経営を行うことができます。

この点、再建型の手続を選択すれば、経営者は、当面は苦しいながらも、引き続き会社の経営を行うことができます。

2)

債権者のデメリット

再建型の代表例である民事再生の場合、再生計画案が認可される必要がありますが(「第2 再建型の法的手続 2 民事再生」の項を参照)、弁済率が破産の場合を下回る再生計画案は認可されません(このような場合、債権者としては、民事再生に応じる実益がないからです)。逆に言えば、民事再生が可能なケースであるにもかかわらず破産が選択されれば、債権者は民事再生の場合よりも少ない弁済しか受けられないことになります。

3)

従業員のデメリット

会社が清算型の手続により消滅すれば、およそ全ての従業員がその職を失うことになります。

この点、再建型の手続によれば、再建のためにある程度のリストラは避けられないことも多いでしょうが、全従業員の失業という最悪の事態は免れることができます。

この点、再建型の手続によれば、再建のためにある程度のリストラは避けられないことも多いでしょうが、全従業員の失業という最悪の事態は免れることができます。

4)

社会経済上のデメリット

破産手続が開始すれば、会社財産のすべては破産管財人の管理下に置かれるため、通常は会社の営業が継続されることはありません。そうなると、例えば製造業の場合、工場を稼動させることができませんから、製造途中の商品を完成させてから処分することができず、製造途中の物を著しく廉価で販売するか、販売できなければ廃棄せざるを得ない場合があります。これは社会的損失であるといえます。

(b)

清算型の手続を取らざるを得ない場合

上記のデメリットを検討してもなお清算型の手続を選択せざるを得ない場面として、以下のケースが考えられます。

1)

経営者が再建の意欲を完全に失くしており、他に適切な経営者も見つからない場合。

2)

債務を大幅に減縮してもなお会社の再建がおよそ不可能な場合。

3)

会社の営業に不可欠な財産(唯一の工場など)につき、担保権の実行(競売など)が避けられない場合。

4)

会社更生、民事再生に規定される計画案可決に必要な債権者の同意を得ることができない場合。

(ロ)

清算型任意整理か破産か

清算型の手続を選択するとして、破産か任意整理かという問題が生じますが、以下のような破産のデメリットついては知っておく必要があるでしょう。

(a)

破産のデメリット

1)

予納金の必要性

破産の場合、破産の申立てと同時に、裁判所に予納金を納める必要があります。予納金を用意できないと、破産開始手続を申し立てても、申立てが棄却されてしまいます。

予納金の金額は債権者の数や負債総額などを基準に定められ、裁判所によって若干異なります。東京地方裁判所を例に取ると、現在は後述する少額管財手続を利用できる場合が多く、この手続によれば予納金は20万円ですが、この手続が導入されるまでは、会社の破産では最低70万円の予納金が必要でした。会社の代表者もあわせて破産をする場合、さらに最低50万円が必要となりますので、合計で最低120万円もの予納金が必要でした。

予納金の金額は債権者の数や負債総額などを基準に定められ、裁判所によって若干異なります。東京地方裁判所を例に取ると、現在は後述する少額管財手続を利用できる場合が多く、この手続によれば予納金は20万円ですが、この手続が導入されるまでは、会社の破産では最低70万円の予納金が必要でした。会社の代表者もあわせて破産をする場合、さらに最低50万円が必要となりますので、合計で最低120万円もの予納金が必要でした。

2)

配当原資の減少

予納金を納めることができたとしても、このように破産手続自体に費用がかかる分、債権者に配当できる財産が減少します。

3)

手続の長期化

破産手続の具体的な流れについては後述しますが、通常、破産開始決定から破産終結決定までには長い期間を要します。もっとも、近年は破産終結までの期間は短くなってきており、特に少額管財手続であれば比較的迅速な解決が可能ですので、権利関係に問題の少ない事案であれば、破産による早期解決も期待できます。

4)

破産管財人の権限

破産手続においては、破産開始決定と同時に破産管財人が選任されます(後述する同時廃止の場合を除く)。そして、それ以降は、破産財団に属する財産の管理及び処分をする権利は、この破産管財人に専属します(破産法第78条第1項)。

ところが、この破産管財人を選任するのは裁判所であり、破産者は破産管財人を自由に選任することができません。

また、選任された破産管財人は、会社の代理人ではなく、破産管財人独自の権限に基づいて行動しますので、会社が破産管財人を自由にコントロールすることはできません。

この点、任意整理においては、会社の自主的な判断によって代理人弁護士を選任し、この代理人弁護士を通じて会社の意向を反映させながら手続を進めることができます。

ところが、この破産管財人を選任するのは裁判所であり、破産者は破産管財人を自由に選任することができません。

また、選任された破産管財人は、会社の代理人ではなく、破産管財人独自の権限に基づいて行動しますので、会社が破産管財人を自由にコントロールすることはできません。

この点、任意整理においては、会社の自主的な判断によって代理人弁護士を選任し、この代理人弁護士を通じて会社の意向を反映させながら手続を進めることができます。

5)

手続の厳格性

破産手続においては、破産管財人と裁判所が連携して手続を進めていくことになりますが、債権者の平等の実現などの見地から、破産法をはじめ厳格な法規制の下に置かれることになります。

この点、任意整理はあくまで私的な整理手続ですので、あらゆるリスクを計算する必要はあるものの、臨機応変に柔軟な対応をすることができます。

この点、任意整理はあくまで私的な整理手続ですので、あらゆるリスクを計算する必要はあるものの、臨機応変に柔軟な対応をすることができます。

(b)

破産の手続を取らざるを得ない場合

清算型の手続を取ることがやむを得ないとして、さらに任意整理ではなく、破産によるべき場面として、以下のケースが考えられます。

破産は申立てがないかぎり開始しませんが、この申立ては債務者自身だけでなく、債権者も行うことができます(破産法第18条第1項)。たとえば、耐震強度偽装問題で話題になったマンション販売会社に対し、債権者であるマンション住民が破産申立てをしたのは、記憶に新しいところです。このようにして債権者から破産が申し立てられ、裁判所が破産開始決定をすれば、債務者の意思に関わらず、破産手続が開始することになります。債務者としては、そのまま破産手続に応じるか、破産決定に対して抗告をし、破産原因の有無について裁判で争うことになります。

1)

話し合いに応じずに強制執行を行うなど、強硬な姿勢を取る債権者がいる場合。

2)

暴力団等、公正な私的整理手続の実行を妨げる者が関与してくる場合。

3)

債権者が破産を申立てた場合。

破産は申立てがないかぎり開始しませんが、この申立ては債務者自身だけでなく、債権者も行うことができます(破産法第18条第1項)。たとえば、耐震強度偽装問題で話題になったマンション販売会社に対し、債権者であるマンション住民が破産申立てをしたのは、記憶に新しいところです。このようにして債権者から破産が申し立てられ、裁判所が破産開始決定をすれば、債務者の意思に関わらず、破産手続が開始することになります。債務者としては、そのまま破産手続に応じるか、破産決定に対して抗告をし、破産原因の有無について裁判で争うことになります。

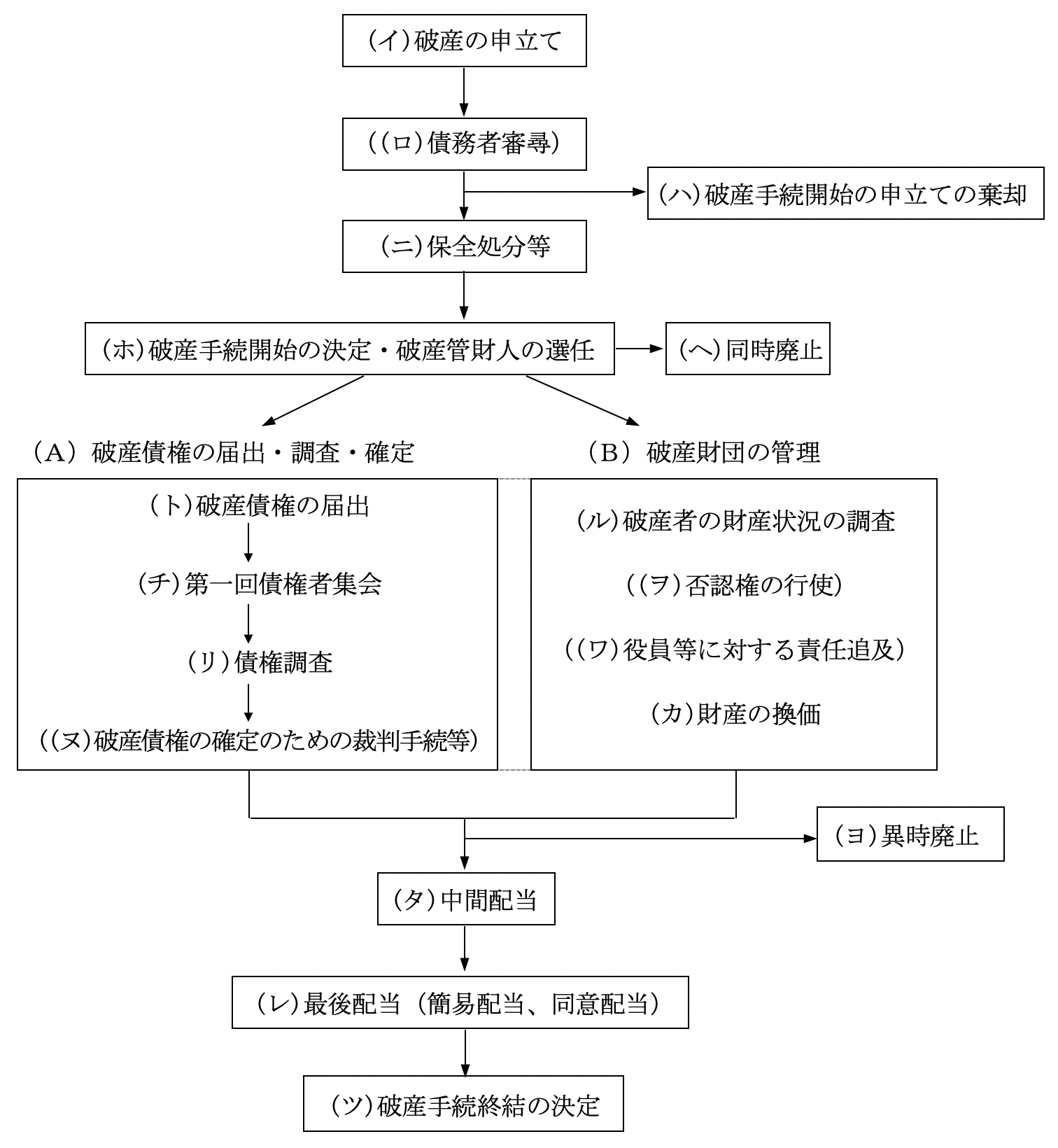

(3)

手続のフローチャート

(4)

手続の概要

(イ)

破産の申立て

破産手続は申立てにより開始します。申立権者は債務者と債権者です(破産法第18条第1項)。申立ては書面で行う必要があり、書面に記載すべき事項は規則で定められています(破産法第20条、破産規則第13条、第14条)。

法人の破産事件を管轄する裁判所は、原則としてその主たる営業所の所在地を管轄する地方裁判所ですが(破産法第5条第1項)、

など、様々な拡大規定があります。これらの規定はいずれも、破産事件を迅速かつ適切に処理するために設けられているものといえます。

法人の破産事件を管轄する裁判所は、原則としてその主たる営業所の所在地を管轄する地方裁判所ですが(破産法第5条第1項)、

(a)

親子会社の破産の場合には、その一方の破産事件がすでに係属している場合、他方の破産申立ても同一裁判所にすることができる(同条第3項、第4項)

(b)

法人又はその代表者の一方の破産事件がすでに係属している場合、他方の破産申立ても同一裁判所にすることができる(同条第6項)

(c)

破産債権者の数が500人以上の場合には、管内の高等裁判所所在地の地方裁判所も管轄を有する(同条第8項)

(d)

破産債権者の数が1000人以上の場合には東京地裁又は大阪地裁も管轄を有する(同条第9項)

など、様々な拡大規定があります。これらの規定はいずれも、破産事件を迅速かつ適切に処理するために設けられているものといえます。

(ロ)

債務者審尋

債務者審尋とは、裁判所が破産者の破産に至る経緯、財産状況、負債状況などを知るために、裁判官が会社代表者などから事情聴取する手続です。もっとも、現在では、特に問題がないかぎり、審尋を経ずに破産開始決定が下されることが多くなっています。

(ハ)

破産手続開始の申立ての棄却

破産原因が認められない場合の他、予納金を納付しないとき、不当な目的で申立てがなされたとき、その他申立てが誠実にされたものでないときは、破産手続開始の申立てが棄却されます(破産法第30条第1項)。

(ニ)

保全処分等

破産手続開始申立てがあった場合、裁判所は、利害関係人の申立て又は職権で、破産手続開始決定がなされるまでの間、債務者の財産に関し、その財産の処分禁止の仮処分その他必要な保全処分を命じることができます(破産法第28条)。裁判所が保全処分を出した場合、これに反する弁済などの債務を消滅させる行為は、破産手続の関係では無効になります。

また、裁判所は、債務者の財産に対する強制執行等を一律に禁止する包括的禁止命令や(破産法第25条)、保全管理人による財産の管理を命ずる保全管理命令をすることもできます(破産法第91条)。

これらの保全手続は、いずれも破産手続開始決定前に債務者の財産が散逸することを防止するための手続です。

また、裁判所は、債務者の財産に対する強制執行等を一律に禁止する包括的禁止命令や(破産法第25条)、保全管理人による財産の管理を命ずる保全管理命令をすることもできます(破産法第91条)。

これらの保全手続は、いずれも破産手続開始決定前に債務者の財産が散逸することを防止するための手続です。

(ホ)

破産手続開始の決定・破産管財人の選任

破産原因の存在が認められ、その他上記(ハ)に述べた事由がない場合、裁判所は破産手続開始の決定をします。これにより、破産債権のみならず、財団債権に基づく強制執行、仮差押え、仮処分等の手続がすべて失効します(破産法第42条第1項)。

なお、破産手続開始の決定がなされると、株式会社は解散します(会社法第471条第5号)。

また、裁判所は、破産手続開始の決定と同時に破産管財人を選任し、

を定めます(破産法第31条第1項)。

この例外として、裁判所は、後に述べる異時廃止のおそれがあるときは、(a)および(c)の期間を定めないことができ(同条第2項)、知れている債権者の数その他の事情を考慮して相当でないと認めるときは、(b)の期日を定めないことができます(同条第3項)。

破産管財人が選任されると、以後債務者の財産の管理処分権限は、すべて破産管財人に移ることになります。

なお、破産手続開始の決定がなされると、株式会社は解散します(会社法第471条第5号)。

また、裁判所は、破産手続開始の決定と同時に破産管財人を選任し、

(a)

破産債権の届出をすべき期間

(b)

債権者集会の期日

(c)

破産債権の調査をするための期間(または期日)

を定めます(破産法第31条第1項)。

この例外として、裁判所は、後に述べる異時廃止のおそれがあるときは、(a)および(c)の期間を定めないことができ(同条第2項)、知れている債権者の数その他の事情を考慮して相当でないと認めるときは、(b)の期日を定めないことができます(同条第3項)。

破産管財人が選任されると、以後債務者の財産の管理処分権限は、すべて破産管財人に移ることになります。

(ヘ)

同時廃止

債務者自身による破産申立ての場合に、破産財団となるべき財産が極めて少なく、破産手続の費用を償うに足りない場合には、破産管財人は選任されず、破産手続開始と同時に破産手続廃止の決定がなされ、破産債権者に対する配当も行われないまま、破産手続が終了します(破産法第216条第1項)。

なお、この同時廃止手続は、法人については行わないという運用をしている裁判所もあり、このような裁判所においては、会社の破産と会社の代表者の破産を同時に行なう場合に、代表者についてのみ同時廃止とするケースもごく稀でしょう。

なお、この同時廃止手続は、法人については行わないという運用をしている裁判所もあり、このような裁判所においては、会社の破産と会社の代表者の破産を同時に行なう場合に、代表者についてのみ同時廃止とするケースもごく稀でしょう。

(ト)

破産債権の届出

破産手続に参加しようとする債権者は、上記(ホ)(a)において定められた期間(「債権届出期間」といいます)に、その債権の額、別除権の内容等を裁判所に届け出る必要があります(破産法第111条)。この期間に債権を届け出ず、後述する一般調査期間経過までに届出を行わなかった債権者は、原則として、破産手続に参加できない、つまり配当を受けられないことになります(例外的に一般調査期間経過後の届出が許される場合として、破産法第112条)。

(チ)

第一回債権者集会

上記(ホ)(b)において定められた期日に、破産者の財産状況を報告するための債権者集会を開催します。

この債権者集会において、破産管財人は、

の要旨を、それぞれ報告します(破産法第158条、157条第1項)。

この債権者集会において、破産管財人は、

(a)

破産手続開始に至った事情

(b)

破産者及び破産財団に関する経過及び現状

(c)

役員の責任追及に関する事項(破産法第177条、第178条)

(d)

その他破産手続に関し必要な事項

の要旨を、それぞれ報告します(破産法第158条、157条第1項)。

(リ)

債権調査

破産管財人は、上記(ホ)(c)において定められた期間または期日(「一般調査期間」「一般調査期日」といいます)前の裁判所が定める期限までに、債権届出期間内に届出のあった破産債権について、以下の事項を記載した認否書を作成します(破産法第116条、第117条)。

届出をした破産債権者および破産者は、この認否書に対し、一般調査期間内(または一般調査期日前)であれば、書面で異議を述べることができます(破産法第118条第1項、第2項)。

(a)

破産債権の額

(b)

優先的破産債権であること

(c)

劣後的破産債権又は約定劣後破産債権であること

(d)

別除権の行使によって弁済を受けることができないと見込まれる債権の額

届出をした破産債権者および破産者は、この認否書に対し、一般調査期間内(または一般調査期日前)であれば、書面で異議を述べることができます(破産法第118条第1項、第2項)。

(ヌ)

破産債権の確定のための裁判手続等

上記(リ)において、破産管財人が認め、破産債権者からも異議が出されなかった破産債権は、そのまま確定します(破産法第124条)。

他方、破産管財人が認めなかった破産債権または届出をした破産債権者から異議が出た破産債権については、当該破産債権を有する破産債権者は一般調査期間の末日(または一般調査期日)から1ヶ月以内に破産裁判所に破産債権の額等についての査定を申立てます(破産法第125条第1項、第2項)。

この申立てを受けた裁判所は、破産債権の存否及び額等を査定する裁判をし(同条第3項)、裁判書を当事者に送達します(同条第4項)。

破産債権査定申立てについての決定に不服がある者は、裁判書の送達の日から1ヶ月以内に、異議の訴えを提起することができます(破産法第126条第1項)。

このように、権利の存否やその性質、数額等に争いのある破産債権について、通常の訴訟手続よりも簡易、迅速な確定手続が設けられています。

他方、破産管財人が認めなかった破産債権または届出をした破産債権者から異議が出た破産債権については、当該破産債権を有する破産債権者は一般調査期間の末日(または一般調査期日)から1ヶ月以内に破産裁判所に破産債権の額等についての査定を申立てます(破産法第125条第1項、第2項)。

この申立てを受けた裁判所は、破産債権の存否及び額等を査定する裁判をし(同条第3項)、裁判書を当事者に送達します(同条第4項)。

破産債権査定申立てについての決定に不服がある者は、裁判書の送達の日から1ヶ月以内に、異議の訴えを提起することができます(破産法第126条第1項)。

(ル)

破産者の財産状況の調査

破産手続が開始すると、上記のように破産債権を確定していく手続と並行して、破産財団を調査・管理する必要があります。その第一歩として、破産管財人は、破産者または破産申立代理人から資料の交付を受けるなどして引継ぎを完了し、破産者の財産を正確に把握しなくてはなりません。

(ヲ)

否認権の行使

会社が倒産状態に陥ると、会社が故意に自らの財産を減少させたり、特定の債権者に対して、債権者間の公平を害するような担保の提供や弁済を行ったりすることがあります。

そこで、破産管財人は、破産者が破産手続開始の前になした財産の処分行為であっても、債務者の財産を減少させる行為(財産減少行為)や、既存の債務についてされた担保の供与または債務の消滅に関する行為(偏頗行為)について、その法的効力を否定することができます。これを「否認権の行使」といいます(破産法第160条ないし第176条)。否認権を行使できる行為の具体的内容、行使方法は、前述した会社更生、民事再生における否認権の行使の場面と同様です。

そこで、破産管財人は、破産者が破産手続開始の前になした財産の処分行為であっても、債務者の財産を減少させる行為(財産減少行為)や、既存の債務についてされた担保の供与または債務の消滅に関する行為(偏頗行為)について、その法的効力を否定することができます。これを「否認権の行使」といいます(破産法第160条ないし第176条)。否認権を行使できる行為の具体的内容、行使方法は、前述した会社更生、民事再生における否認権の行使の場面と同様です。

(ワ)

役員等に対する責任追及

会社の倒産の場面では、会社の役員に善管注意義務違反などが認められ、当該役員が会社に対して損害賠償責任を負うことが少なくありません。

そこで、破産法では、他の倒産法制(会社更生法、民事再生法)と同様に、裁判所は、破産手続開始前及び開始後において、役員の財産の保全処分をすることができると規定しています(破産法第177条)。

また、破産手続開始決定があった場合において、裁判所は、必要があると認めるときは、破産管財人の申立てまたは職権により、役員の責任に基づく損害賠償請求権の査定の裁判をすることができます(破産法第178条)。この裁判が確定すると、給付を命ずる確定判決と同一の効力を有する(破産法第181条)ため、破産管財人が強制執行などの方法によってこの債権を取り立てて、破産財団に組み入れることが可能になります。

なお、実務上は、会社の債務を役員個人が保証していることが多く、この保証債務を履行させることで、実質的に役員としての責任を果たさせるケースも少なくありません。

そこで、破産法では、他の倒産法制(会社更生法、民事再生法)と同様に、裁判所は、破産手続開始前及び開始後において、役員の財産の保全処分をすることができると規定しています(破産法第177条)。

また、破産手続開始決定があった場合において、裁判所は、必要があると認めるときは、破産管財人の申立てまたは職権により、役員の責任に基づく損害賠償請求権の査定の裁判をすることができます(破産法第178条)。この裁判が確定すると、給付を命ずる確定判決と同一の効力を有する(破産法第181条)ため、破産管財人が強制執行などの方法によってこの債権を取り立てて、破産財団に組み入れることが可能になります。

なお、実務上は、会社の債務を役員個人が保証していることが多く、この保証債務を履行させることで、実質的に役員としての責任を果たさせるケースも少なくありません。

(カ)

財産の換価

破産手続の最終目標は、会社の全財産を債権者に配当することです。破産管財人は、この配当に先立ち、破産財団に属する財産を評価し、可能な限り現金化する必要があります。

たとえば、実務上、会社が所有する不動産については、不動産の交換価値以上の担保権が設定されている場合でも、担保権者が別除権を行使して競売にかけるのではなく、破産管財人が担保権者と協議の上、これを市場で売却して(これを任意売却といいます)、処分代金の一部(5~15%程度)を破産財団に組み入れ、残りを担保権者への弁済に充てるという方法が一般的です。これにより配当の原資となる破産財団は組み入れ分だけ増加しますし、担保権者としても、競売の場合、市場での売却価格よりもかなり安く落札されることが通常ですので、このような任意売却に応じることに経済的なメリットがあります。

また、任意売却が破産債権者一般の利益になり、任意売却をしても担保権者の利益を不当に害することがないにもかかわらず、担保権者が任意売却に応じない場合は、破産管財人の申立てと裁判所の許可により、担保権を消滅させる制度もあります(破産法第186条)。

たとえば、実務上、会社が所有する不動産については、不動産の交換価値以上の担保権が設定されている場合でも、担保権者が別除権を行使して競売にかけるのではなく、破産管財人が担保権者と協議の上、これを市場で売却して(これを任意売却といいます)、処分代金の一部(5~15%程度)を破産財団に組み入れ、残りを担保権者への弁済に充てるという方法が一般的です。これにより配当の原資となる破産財団は組み入れ分だけ増加しますし、担保権者としても、競売の場合、市場での売却価格よりもかなり安く落札されることが通常ですので、このような任意売却に応じることに経済的なメリットがあります。

また、任意売却が破産債権者一般の利益になり、任意売却をしても担保権者の利益を不当に害することがないにもかかわらず、担保権者が任意売却に応じない場合は、破産管財人の申立てと裁判所の許可により、担保権を消滅させる制度もあります(破産法第186条)。

(ヨ)

異時廃止

裁判所は、破産手続開始の決定があった後、破産財団をもって破産手続の費用を支弁するのに不足すると認めるときは、破産管財人の申立てにより又は職権で、破産手続廃止の決定をしなければなりません(破産法第217条第1項)。異時廃止の場合も、同時廃止の場合と同様、破産債権者に対する配当は行われません。

(タ)

中間配当

破産管財人は、債権調査終了後で、財産の換価終了前に配当をするのに適当な財産があるときは、その裁量によって随時中間配当しうる(破産法第209条)ことが定められています。破産開始から終結までに1年以上の期間がかかる場合などに、中間配当が行われることがあります。

(レ)

最後配当

破産管財人は、一般調査期間が経過し、破産財団の換価がすべて終了した後、遅滞なく、裁判所書記官の許可を得て、届出をした破産債権者に対して配当を行います(破産法第195条)。この最終配当においては、配当表の作成、配当公告、配当表に対する異議申立ての制度、異議申立てについての裁判に対する即時抗告、配当額についての破産債権者に対する個別の通知など、比較的厳格な手続が法定されています。

これに対し、配当金額が少ない場合等の簡易配当(破産法第204条)、届出破産債権者全員の同意が得られた場合の同意配当(破産法第208条)など、状況に応じてより簡易迅速な配当方法によることもできます。

これに対し、配当金額が少ない場合等の簡易配当(破産法第204条)、届出破産債権者全員の同意が得られた場合の同意配当(破産法第208条)など、状況に応じてより簡易迅速な配当方法によることもできます。

(ソ)

破産手続終結の決定

裁判所は、最後配当、簡易配当又は同意配当が終了した後、計算の報告に対する債権者の異議申し立て期間が経過したときは、破産手続終結の決定をします(破産法第220条)。

破産手続が終結すると、裁判所から法務局に対し、破産終結の嘱託登記がなされ、これに基づいて会社登記簿が閉鎖され、会社が消滅することになります。

破産手続が終結すると、裁判所から法務局に対し、破産終結の嘱託登記がなされ、これに基づいて会社登記簿が閉鎖され、会社が消滅することになります。

(5)

破産手続の急所

(イ)

破産手続に臨む会社の姿勢

以上に見たとおり、破産申立ての段階においては、破産申立人である会社自らが(あるいは申立代理人が)、破産原因の存在を明らかにして申立てを行う必要があります。

他方、破産開始決定後は、破産管財人が主導権を握り、債権の確定、破産財団の評価・換価を進めていきます。よって、破産手続開始後に会社の経営者や従業員がなすべきことは、破産財団を大きくし、債権者に対する配当率を少しでも高くするため、破産管財人の業務に協力することです。

他方、破産開始決定後は、破産管財人が主導権を握り、債権の確定、破産財団の評価・換価を進めていきます。よって、破産手続開始後に会社の経営者や従業員がなすべきことは、破産財団を大きくし、債権者に対する配当率を少しでも高くするため、破産管財人の業務に協力することです。

(ロ)

会社経営者の自己破産

会社が破産を選択する事例の大半において、会社経営者個人が会社の債務を(連帯)保証しています。このような場合、仮に会社が破産により消滅しても、会社の債務を保証した経営者の責任は存続します。よって、経営者個人がこの債務に耐えうるのか、あるいは経営者自身も破産を選択せざるを得ないのか、会社の破産申立てを検討する段階で同時に検討しておく必要があります。

なお、個人の破産の場合、会社の場合と異なり個人の法人格が消滅するわけではありませんので、債務の履行責任を免れるためには、破産のみでは足りず、裁判所の免責許可決定を受ける必要があります。

また、旧商法では、破産は会社の取締役の欠格事由とされていましたので(旧商法第254条の2)、経営者個人が破産した場合、免責許可が確定するまでは、別会社を設立して取締役に就任することはできませんでした。しかし、現在の会社法においては、取締役の欠格事由から破産が除かれましたので(会社法第331条参照)、破産後すぐに別会社の取締役となることが法的には可能になりました。

とはいえ、破産をした事実は、金融機関に信用情報として把握されることになりますので、破産前と比べて、資金調達が困難になることはいうまでもありません。

なお、個人の破産の場合、会社の場合と異なり個人の法人格が消滅するわけではありませんので、債務の履行責任を免れるためには、破産のみでは足りず、裁判所の免責許可決定を受ける必要があります。

また、旧商法では、破産は会社の取締役の欠格事由とされていましたので(旧商法第254条の2)、経営者個人が破産した場合、免責許可が確定するまでは、別会社を設立して取締役に就任することはできませんでした。しかし、現在の会社法においては、取締役の欠格事由から破産が除かれましたので(会社法第331条参照)、破産後すぐに別会社の取締役となることが法的には可能になりました。

とはいえ、破産をした事実は、金融機関に信用情報として把握されることになりますので、破産前と比べて、資金調達が困難になることはいうまでもありません。

(ハ)

少額管財手続等の利用

(a)

制度の概要

破産手続のデメリットとして、高額な予納金が必要であることは、前述したとおりです。この予納金を納付できなければ、破産手続開始の申立てが棄却されることになり、納付できたとしても、その分破産財団は小さくなってしまいます。

また、破産手続のもう一つのデメリットとして、手続にかかる時間が長いという点が挙げられることも、前述したとおりです。

そこで、破産法の範囲内で、できる限り手続の簡素化と迅速化を図ることにより、管財事件にかかる時間と費用に関する負担を少しでも軽減しようとする試みとして、少額管財手続と呼ばれる手続が行われています。

ただし、注意を要するのは、少額管財手続を実施しているのは、東京地方裁判所など限られた裁判所のみであることです。

もっとも、今後は少額管財手続に類似する手続を導入する裁判所も増えてくることと思われ、また、破産法の改正により、むしろこのような簡易迅速な管財手続を原則とする運用へと、段階的に切り替わっていくことが予想されます。簡易迅速な管財手続の実施状況については、破産申立てを検討する際に、管轄の裁判所にお問い合わせください。

以下では、東京地方裁判所民事第20部の取扱いをもとに、少額管財手続について概説します。

また、破産手続のもう一つのデメリットとして、手続にかかる時間が長いという点が挙げられることも、前述したとおりです。

そこで、破産法の範囲内で、できる限り手続の簡素化と迅速化を図ることにより、管財事件にかかる時間と費用に関する負担を少しでも軽減しようとする試みとして、少額管財手続と呼ばれる手続が行われています。

ただし、注意を要するのは、少額管財手続を実施しているのは、東京地方裁判所など限られた裁判所のみであることです。

もっとも、今後は少額管財手続に類似する手続を導入する裁判所も増えてくることと思われ、また、破産法の改正により、むしろこのような簡易迅速な管財手続を原則とする運用へと、段階的に切り替わっていくことが予想されます。簡易迅速な管財手続の実施状況については、破産申立てを検討する際に、管轄の裁判所にお問い合わせください。

以下では、東京地方裁判所民事第20部の取扱いをもとに、少額管財手続について概説します。

(b)

要件

少額管財手続を利用するための要件は、以下のとおりです。

1)

自己破産申立てであること。

2)

ほとんど資産がないが、若干の換価業務が予想されること。

3)

最低予納金(法人70万円個人50万円)を納付することが困難な事情があること。

4)

代理人申立事件(代理人弁護士が申立てる事件)であること。

(c)

費用

手続費用は法人と個人を合わせて20万円です。このほか、若干の印紙、郵券、官報公告費用が必要となります。

(d)

手続

基本的な手続の流れは前記のフローチャートのとおりですが、原則として、第一回債権者集会が申立てから約3ヶ月後に設けられ、破産管財人はこの期日までに換価業務を終了しますので、第一回債権者集会をもって破産手続が終結するのが通常です。つまり、申立てから3ヶ月ほどで、破産手続がすべて完了することになります。

(6)

税務上の課題

裁判所による破産宣告がなされると、その翌日から清算事業年度となるため、通常1年間の事業年度が、年の途中で終了することとなります。清算事業年度の所得計算は、通常事業年度の所得計算と大きく異なるため、その特徴を把握したうえでのタックスプランニングが有効となります。

また、破産等に至った会社のほとんどが大幅な赤字会社で債務超過となっていることが予想されます。このようなケースですと新たに納税が発生するということはあまりありませんが、逆にいかに税金を還付してもらうかということが問題となってきます。還付が考えられる税金は(ハ)のようになりますが、この中でも特に「欠損金の繰戻し還付」については還付額が多額となることもありえますので注意が必要となります。

また、破産等に至った会社のほとんどが大幅な赤字会社で債務超過となっていることが予想されます。このようなケースですと新たに納税が発生するということはあまりありませんが、逆にいかに税金を還付してもらうかということが問題となってきます。還付が考えられる税金は(ハ)のようになりますが、この中でも特に「欠損金の繰戻し還付」については還付額が多額となることもありえますので注意が必要となります。

(イ)

事業年度の取扱い

通常の会社が解散すると、その解散の日までを「解散事業年度」、その翌日からを「清算事業年度」とし、税額計算の方法なども大きく変更されます。

破産会社の場合には、裁判所から破産手続開始がなされた日を解散の日とすることとされています。

また、通常の会社ですと、法人税等の申告について責任を持つ者(申告義務者)は、その会社の代表取締役ということになりますが、破産会社の場合には、裁判所から選任された破産管財人が申告義務者となります。

破産会社の場合には、裁判所から破産手続開始がなされた日を解散の日とすることとされています。

また、通常の会社ですと、法人税等の申告について責任を持つ者(申告義務者)は、その会社の代表取締役ということになりますが、破産会社の場合には、裁判所から選任された破産管財人が申告義務者となります。

(ロ)

清算事業年度の所得計算

通常の事業年度の所得は益金から損金を控除するという方法により計算しますが、清算事業年度の所得は残余財産(すべての財産を換金して債務を弁済した残りの額)から、資本金等及び利益積立金額を差し引くという方法により計算されます。

したがって、不動産整理に伴う売却益が発生した場合においても、通常の事業年度では法人税が課税されるのに対し、清算事業年度では法人税が課税されないというケースもよくあります。

したがって、不動産整理に伴う売却益が発生した場合においても、通常の事業年度では法人税が課税されるのに対し、清算事業年度では法人税が課税されないというケースもよくあります。

(ハ)

還付される税金の種類

破産会社はキャッシュに不足が生じている場合が多いため、いかに速やかに税金の還付が受けられるかがポイントとなります。破産会社で税金の還付が考えられる場合は以下のとおりです。

(a)

利子、配当等の源泉所得税の還付

(b)

都道府県民税の利子割額の還付

(c)

法人税、消費税、地方税等の中間納付額の還付

(d)

欠損金の繰戻し還付

欠損金の繰戻し還付とは、その事業年度において生じた欠損金額を、前事業年度の所得と相殺することにより、その前事業年度に支払った法人税額を還付することが出来るという制度です。この取扱いは、現在凍結状態にあり、通常の法人の場合は適用することは出来ませんが、破産法人は原則どおりの使用が可能となっています。

しかし、破産等に至った会社はその前の事業年度においても納税額が発生しているというケースは稀であると考えられるため、実務上はあまり活用されていませんが、資金不足のため前年に生命保険を途中解約した場合や不動産を売却した場合等で、多額の納税が発生してしまっている会社においては、検討の余地があります。

欠損金の繰戻し還付とは、その事業年度において生じた欠損金額を、前事業年度の所得と相殺することにより、その前事業年度に支払った法人税額を還付することが出来るという制度です。この取扱いは、現在凍結状態にあり、通常の法人の場合は適用することは出来ませんが、破産法人は原則どおりの使用が可能となっています。

しかし、破産等に至った会社はその前の事業年度においても納税額が発生しているというケースは稀であると考えられるため、実務上はあまり活用されていませんが、資金不足のため前年に生命保険を途中解約した場合や不動産を売却した場合等で、多額の納税が発生してしまっている会社においては、検討の余地があります。

破産とは