2

相続による承継

(1)

相続税の課税方法

自社株を相続する場合は、(2)で詳述する相続税の課税上の評価が行われたうえで、他の相続財産と合算され、以下の手順により相続税が計算されます。

(イ)

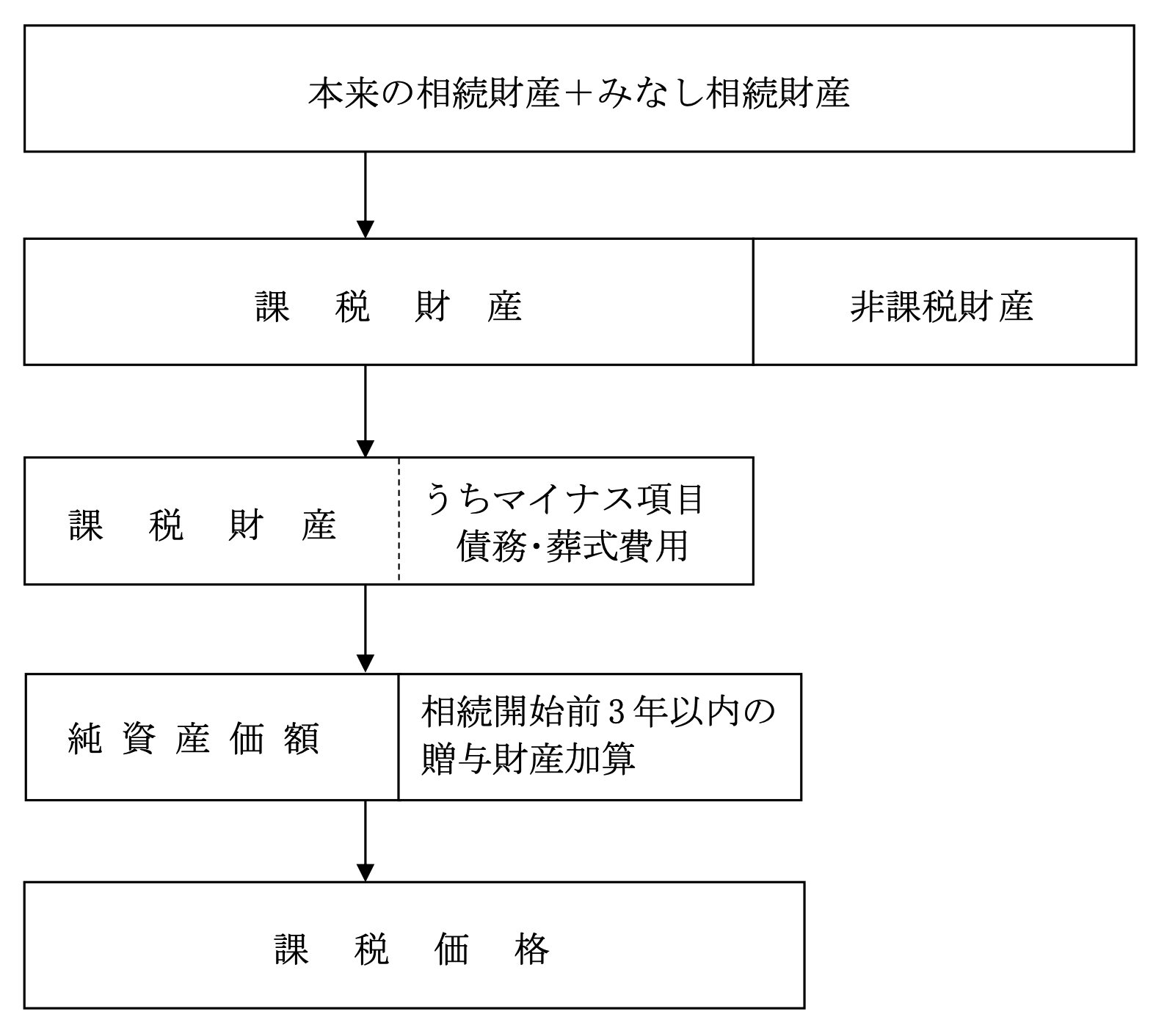

相続財産の課税価格の計算

相続財産の課税価格は、自社株が含まれる本来の相続財産と、みなし相続財産、相続開始前 3 年以内の贈与財産の合計から、非課税財産、債務及び葬式費用を控除して計算します。

なお、本来の相続財産とは、相続又は遺贈により取得した財産の全部を言います。

具体的には被相続人が所有していた現金、預金、有価証券、不動産等が該当します。

次に、みなし相続財産とは、法律的には相続又は遺贈により取得した財産ではないが、実質的には相続又は遺贈による財産取得と同視すべきものを言います。具体的には被相続人が保険料を負担していた死亡保険金や死亡退職金が該当します。

また、非課税財産とは、相続又は遺贈により取得した財産のうち、社会政策的見地、国民感情等を考慮して課税対象から除かれているものをいいます。具体的には、墓地、仏壇、生命保険金のうちの一定金額部分等が該当します。

計算過程を図示すると次のようになります。

なお、本来の相続財産とは、相続又は遺贈により取得した財産の全部を言います。

具体的には被相続人が所有していた現金、預金、有価証券、不動産等が該当します。

次に、みなし相続財産とは、法律的には相続又は遺贈により取得した財産ではないが、実質的には相続又は遺贈による財産取得と同視すべきものを言います。具体的には被相続人が保険料を負担していた死亡保険金や死亡退職金が該当します。

また、非課税財産とは、相続又は遺贈により取得した財産のうち、社会政策的見地、国民感情等を考慮して課税対象から除かれているものをいいます。具体的には、墓地、仏壇、生命保険金のうちの一定金額部分等が該当します。

計算過程を図示すると次のようになります。

(ロ)

相続税の総額と各人の税額の計算

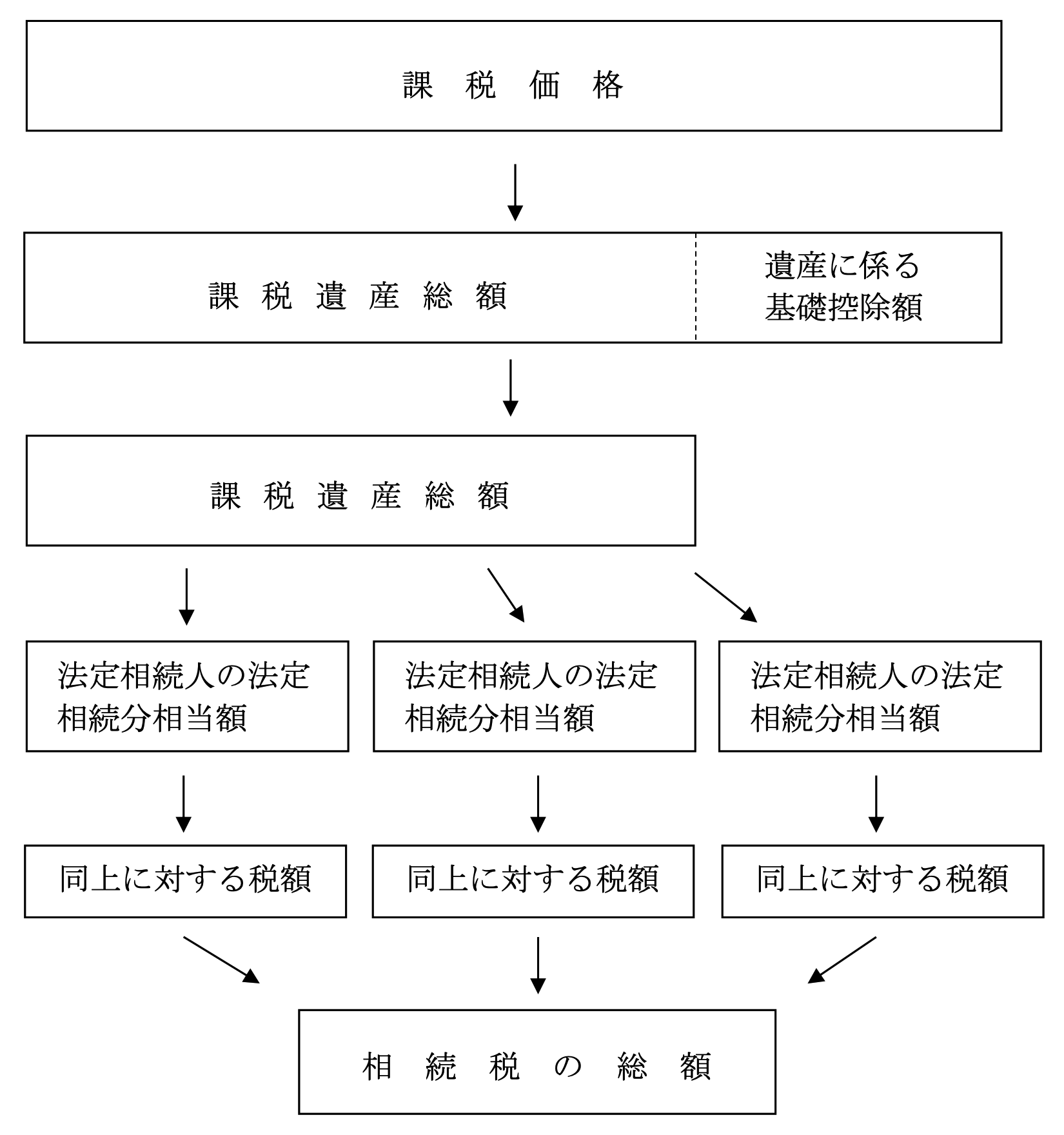

相続税額は、次のような流れで算出します。

まず、(イ)で算出した課税価格から、基礎控除額を控除して、課税遺産総額を算出します。基礎控除額は 3、000 万円+600 万円×法定相続人の数で算出します。次に、課税遺産総額を法定相続分に応じて取得する場合の法定相続人の取得金額に対する相続税額を算出します。この各法定相続人の取得金額に対する相続税額の合計額が、相続税の総額となります。ここまでを図示すると、次のようになります。

次に各人の相続税額は、相続税の総額を各人の相続財産の割合によって按分して算出します。算式にしますと次のとおりです。

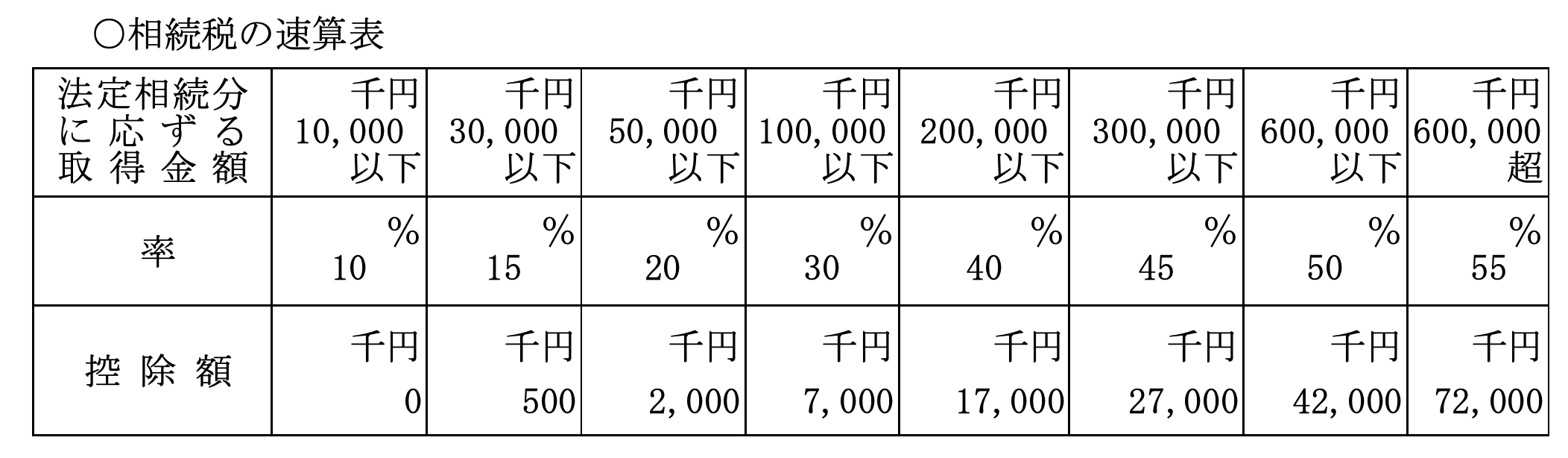

なお、相続税の総額を計算するために法定相続人の法定相続分相続額の相続税額を算出するうえで、下記の「相続税の速算表」を用いると便利です。

まず、(イ)で算出した課税価格から、基礎控除額を控除して、課税遺産総額を算出します。基礎控除額は 3、000 万円+600 万円×法定相続人の数で算出します。次に、課税遺産総額を法定相続分に応じて取得する場合の法定相続人の取得金額に対する相続税額を算出します。この各法定相続人の取得金額に対する相続税額の合計額が、相続税の総額となります。ここまでを図示すると、次のようになります。

次に各人の相続税額は、相続税の総額を各人の相続財産の割合によって按分して算出します。算式にしますと次のとおりです。

なお、相続税の総額を計算するために法定相続人の法定相続分相続額の相続税額を算出するうえで、下記の「相続税の速算表」を用いると便利です。

(2)

相続税の課税での自社株の評価

相続での自社株の評価方法は相続税財産評価基本通達(以下「財基通」)に取引相場のない株式の評価として定められています。

評価方法の概要を箇条書きしますと次のとおりです。

評価方法の概要を箇条書きしますと次のとおりです。

・

自社株の評価方法として、まず原則的評価法と配当還元法に大別されます。

・

この区別は、相続等で自社株を取得する人のその取得後の自社での株式の議決権割合に応じて決定されます。(章末<参考>、(1)参照)

・

原則的評価法に区分されますと、次に会社の規模に応じて、類似業種比準価額方式、純資産価額方式、両社との併用方式のいずれかに決定されます(<参考>、(2)(イ)、(ロ)参照)。

・

類似業種比準価額方式及び純資産価額方式の評価方法についても、細かく財基通に定められています(<参考>、(3)、(4)参照)。

・

ただし、原則的評価法に区分される場合でも、特定の条件に合致しますと、特別の評価方法が適用されます。例えば、会社の財産の総額の内に占める株式の割合が一定割合以上ですと、株式保有特定会社として特別の評価が行われます(<参考>、(5)、(6)参照)。

詳細については、章末<参考>財産評価基本通達による取引相場のない株式の評価をご覧下さい。

詳細については、章末<参考>財産評価基本通達による取引相場のない株式の評価をご覧下さい。

(3)

相続による承継のメリット・デメリット

(イ)

相続による承継のメリット

(a)

相続税の基礎控除額は「3,000 万円+600 万円×法定相続人の数」で計算され、贈与税と比較して大きいことが挙げられます。基礎控除の金額は非課税枠と言えますので、基礎控除額が年間 110 万円と小さい贈与税に比べて、非課税で移転できる財産が多くなります。また、税率についても、贈与税に比較して累進税率の上昇が緩やかであるため、同じ課税価格であっても、相続税の方が贈与税よりも低い税率が適用されることになります。

(b)

配偶者が相続又は遺贈による財産を取得した場合に、配偶者の法定相続分と 1億 6000 万円のうちいずれか大きい方の金額までなら税金がかかりません。この特例の趣旨は、①夫婦という同一世代間の財産移転であり、遠からず次の相続が発生すると予想されること、②残された配偶者の生活保障の配慮、③被相続人の遺産形成に対する貢献等を考慮したものと言われています。

(c)

相続財産としての非公開自社株の株価評価については、財産評価基本通達において評価方法が定められており、画一的に株価が決まることになります。財産評価基本通達による自社株の評価額は、通常、別の算式にて計算される譲渡の場合における「時価」よりも低くなるケースが多く、この点も相続による承継のメリットと言うことができます。

(ロ)

相続による承継のデメリット

(a)

相続税の税率は累進税率となっているため、自社株以外に不動産等の財産が多くある場合には、税率も高くなり納税額も多くなります。

(b)

相続の発生時期は意図的に決めることができないため、自社株の移転時期を選べません。

(c)

全ての法定相続人には財産を相続する権利(遺留分)があるため、後継者以外の他の相続人への財産の配分も考慮しなければなりません。