1

自社株評価引下げの方法

非上場会社の株価は、原則として、純資産価額方式と類似業種比準方式の組み合せによって決まりますが、その会社の収益の状況、財産の状況が良好であればあるほど高株価になりますので、株式を次の世代に売買、贈与又は相続で移転して事業承継を行う場合、同族関係者に、多額の譲渡税、贈与税、相続税の負担が発生します。このような厳しい状況におかれている株式の承継を円滑に行うためには、株価引下げ対策を行い、引下げた株価で、移転を行うことが大切です。

株価引下げは、非上場会社株式評価の計算方式を活用し、有利な評価方式が適用されるための諸条件の整備や、計算上の諸要素の引下げにより実現します。

具体的には、

があります。

株価引下げは、非上場会社株式評価の計算方式を活用し、有利な評価方式が適用されるための諸条件の整備や、計算上の諸要素の引下げにより実現します。

具体的には、

があります。

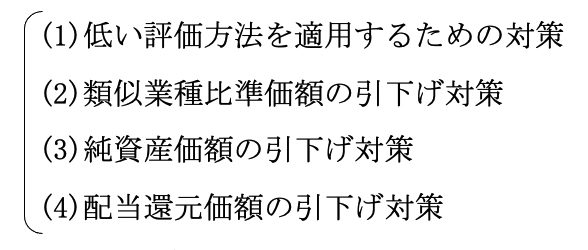

(1)

低い評価方式を適用するための対策

非上場株式の評価は、評価時点での諸条件によって、その評価方式が決められます。この諸要件を変化させることによって、より低い評価方式を適用させることも可能となります。

(イ)

純資産価額評価の高い会社で類似業種比準価額の評価の比率を高める

非上場株式の場合、類似業種比準価額の方が、純資産価額よりも低いケースが多く、類似業種比準価額の併用比率を高めることにより評価を引下げることができます。

類似業種比準価額の比率を高めるためには、下記の三つの要素を大きくすることが必要です。

類似業種比準価額の比率を高めるためには、下記の三つの要素を大きくすることが必要です。

(a)

年商

(b)

従業員数

(c)

資産規模

それぞれの要素について大きくするための方法を以下に説明します。

(a)

年商を大きくする

年商は、直前期末以前1年間における取引金額をいい、その金額はその期間における会社の目的とする事業に係る収入金額とされています。

年商を大きくする方法としては、以下の方法があります。

年商を大きくする方法としては、以下の方法があります。

1)

M&Aによる他社の合併、他社からの営業譲受

事業規模の拡大、新市場の獲得、新規事業の参入の方法として、M&Aによる吸収合併や他社からの営業譲受が一般的になりつつあります。本来の会社の事業展開のニーズと一致すれば、株価引下げにも大きく貢献しますので、非常に有効な方法です。

2)

管理部門、財務部門、仕入部門などの業務を事業として独立させ、持株会社等の収益として計上する

代表者、創業者の株式を移転している持株会社等の場合、殆どの会社で事業規模が小さく、しかも、株式保有特定会社になっているケースが多いことから、純資産価額のみでの評価になっています。

類似業種比準価額が使えて、さらに、類似業種比準価額の併用割合を高めるためには、事業会社などの持つ管理部門、財務部門、仕入部門などを移転させ、売上を高めてやることが有効です。株式保有特定会社から離脱させるためには、有価証券以外の資産の割合を増加させる手法と一緒に実行する必要があります。

類似業種比準価額が使えて、さらに、類似業種比準価額の併用割合を高めるためには、事業会社などの持つ管理部門、財務部門、仕入部門などを移転させ、売上を高めてやることが有効です。株式保有特定会社から離脱させるためには、有価証券以外の資産の割合を増加させる手法と一緒に実行する必要があります。

3)

分社化しているケースでの対策

過去に分社化したことにより、会社の年商が低下して類似業種比準価額が使えないか、使えても低い併用割合の場合は、分社化したものを再度合併させて、年商規模を大きくすることが有効です。

(b)

従業員数を多くする

従業員数は、直前期末以前1年間においてその期間継続して評価会社に勤務していた継続勤務従業員(就業規則等で定められた1週間当たりの労働時間が30時間以上)の数に、直前期末以前1年間において評価会社に勤務していた継続勤務従業員を除く従業員のその1年間における労働時間の合計時間数を、従業員1人当たりの年間平均労働時間数(1,800時間とされます。)で除して求めた数を加算した数をいいます。

なお、上記の従業員には、社長、理事長並びに使用人兼務役員とされない役員(副社長、代表取締役、専務取締役、専務理事、常務取締役、常務理事、清算人その他これらの者に準ずる役員、監査役及び監事)は含まれません。執行役員は、商法上の取締役ではなく、従業員として扱われます。

従業員数を大きくする方法としては、年商を大きくする方法と同じです。

なお、上記の従業員には、社長、理事長並びに使用人兼務役員とされない役員(副社長、代表取締役、専務取締役、専務理事、常務取締役、常務理事、清算人その他これらの者に準ずる役員、監査役及び監事)は含まれません。執行役員は、商法上の取締役ではなく、従業員として扱われます。

従業員数を大きくする方法としては、年商を大きくする方法と同じです。

(c)

資産規模を大きくする

会社の規模を判定する場合の資産の規模は、帳簿価額によって計算した総資産価額によります。

総資産価額の計算方式は、以下のようになっています。

帳簿価額によって計算した総資産価額とは、課税時期の直前に終了した決算期のその会社の帳簿価額による総資産価額をいいます。この場合、その会社が固定資産の減価償却額の計算を間接法によって行っているときは、減価償却累計額を控除したものになります。また売掛金等に対する貸倒引当金は、総資産価額の計算上は控除しません。

この総資産価額を大きくする方法としては、年商を大きくする方法と同じ方法のほか、借入をして資産を購入するなどがあります。借入金により資産を購入する場合、本来の事業に関する投資の場合と、例えば収益不動産の購入などの場合があります。

特に、賃貸マンションなどの収益不動産を購入する場合は、その収益不動産の立地、企画、建築のグレード、賃料水準などを良く検討し、高収益かつ安定収益の物件を購入しなければなりません。また、国内で借入の余裕がない場合、債務付きの海外不動産を購入する方法が考えられます。

なお、借入金をそのまま預金にしておくというような形での総資産価額の増加は認められませんので、注意が必要です。

総資産価額の計算方式は、以下のようになっています。

帳簿価額によって計算した総資産価額とは、課税時期の直前に終了した決算期のその会社の帳簿価額による総資産価額をいいます。この場合、その会社が固定資産の減価償却額の計算を間接法によって行っているときは、減価償却累計額を控除したものになります。また売掛金等に対する貸倒引当金は、総資産価額の計算上は控除しません。

この総資産価額を大きくする方法としては、年商を大きくする方法と同じ方法のほか、借入をして資産を購入するなどがあります。借入金により資産を購入する場合、本来の事業に関する投資の場合と、例えば収益不動産の購入などの場合があります。

特に、賃貸マンションなどの収益不動産を購入する場合は、その収益不動産の立地、企画、建築のグレード、賃料水準などを良く検討し、高収益かつ安定収益の物件を購入しなければなりません。また、国内で借入の余裕がない場合、債務付きの海外不動産を購入する方法が考えられます。

なお、借入金をそのまま預金にしておくというような形での総資産価額の増加は認められませんので、注意が必要です。

(ロ)

株式保有特定会社としての評価をはずす

株式保有特定会社に該当しますと、純資産価額方式か又は「S1+S2」(簡易評価法)で評価することになり、通常原則的な評価方法よりも高い評価となります。この評価方法からのがれる方法は以下のとおりです。

(a)

所有株式・出資を売却して、他の資産に変換する

所有株式・出資を売却して現預金にしたり、他の資産への投資をした場合、総資産における有価証券の保有割合が下がり、株式保有特定会社から離脱することが可能です。

所有株式・出資を売却する場合は、買受人の資力の問題、譲渡法人税等の問題があり、法人の繰越欠損金や他の資産の譲渡損を利用するなどの工夫が必要です。

所有株式・出資を売却する場合は、買受人の資力の問題、譲渡法人税等の問題があり、法人の繰越欠損金や他の資産の譲渡損を利用するなどの工夫が必要です。

(b)

株式以外の資産を増加させるための方法

1)

借入金による不動産の購入

借入金により不動産を購入することにより、会社の総資産に占める不動産の割合が増加し、相対的に有価証券の占める割合が低下して、株式保有特定会社から離脱することができます。海外の不動産の場合は、購入時点で借入金がセットされたものが多いので、国内での少ない借入で大きな規模の不動産を購入でき、株式保有特定会社からの離脱に有効な手段となることがあります。

なお、海外不動産も含めて不動産の購入は、立地や物件の質、賃料相場等を厳しく分析し、優秀で安定高収益の物件を選ぶことが大切です。

なお、海外不動産も含めて不動産の購入は、立地や物件の質、賃料相場等を厳しく分析し、優秀で安定高収益の物件を選ぶことが大切です。

2)

オペレーティングリースの活用

オペレーティングリースは多数の投資家を集め、匿名組合を作り、さらに、投資額の数倍の借入をして、投資直後のマイナス所得をてこの原理を使って、極端に大きくする手法です。

借入金はオペレーティングリースの設定の中で既に組み込まれていますので、資金調達の問題はありませんし、借入金で資産を購入することになりますので、会社の総資産に占める有価証券以外の資産の割合が増加し、相対的に有価証券の占める割合が低下して株式保有特定会社から離脱することができます。

借入金はオペレーティングリースの設定の中で既に組み込まれていますので、資金調達の問題はありませんし、借入金で資産を購入することになりますので、会社の総資産に占める有価証券以外の資産の割合が増加し、相対的に有価証券の占める割合が低下して株式保有特定会社から離脱することができます。

3)

全期前納保険の活用

借入金により、生命保険契約のうち全期前納保険を掛けると、掛金は資産計上されるので、会社の総資産に占める有価証券以外の資産の割合が増加し、相対的に有価証券の占める割合が低下して、株式保有特定会社から離脱することができます。

(ハ)

土地保有特定会社としての評価をはずす

土地保有特定会社に該当しますと、純資産価額方式のみで評価することになります。

この評価方法からのがれて、類似業種比準価額方式との併用による評価を受ける為の方法としては、下記のものがあります。

この評価方法からのがれて、類似業種比準価額方式との併用による評価を受ける為の方法としては、下記のものがあります。

(a)

会社分割又は現物出資の方法により土地を切り出し、子会社を設立することで土地の保有割合を減らす

法人の所有する土地を会社分割又は現物出資の方法で切り出すことにより子会社を設立した場合、法人の貸借対照表上で土地がなくなって、子会社株式等が計上されることになります。このことにより、法人の総資産に占める土地等の保有割合が下って、土地保有特定会社から離脱することができます。

(b)

遊休土地の活用により建物建築を行う

遊休土地に借入金で建物を建築することにより、建物の投資額は土地以外の資産として会社の総資産に計上されるため、法人の総資産に占める土地等の保有割合が下って、土地保有特定会社から離脱することができます。また、建築する建物が賃貸物件の場合、遊休地の評価が更地評価から貸家建付地になり減額されますので、さらに土地等の保有割合が下がることになります。

(c)

建物の比率の大きい不動産の購入を行う

借入金により土地建物一体の不動産を購入した場合、建物の比率が大きい時は、会社の総資産に占める土地等の保有割合が相対的に下がるため、土地保有特定会社から離脱できます。

(d)

土地の売却と買換資産の購入を行う

法人の所有する土地を売却し、他の資産を購入します。この場合に、特定資産の買換えの圧縮記帳の特例(租税特別措置法第65条の7)を活用し、譲渡益に対する課税を最大80%圧縮することできます。買換の実行により、土地が他の資産に代わるため、会社の総資産に占める土地等の割合が相対的に下がるため、土地保有特定会社から離脱することができます。

(e)

所有不動産を貸家建付地、貸地評価が適用される状況にする

所有不動産を賃貸の用に供することにより、土地を貸家建付地にしたり、自用地を第三者に建物建築を目的として賃貸することにより、借地権の設定をしたりすることにより、土地の評価を下げて、総資産に占める土地等の保有割合が下って、土地保有特定会社から離脱することができます。

(2)

類似業種比準価額の引下げ対策

類似業種比準価額の評価の三要素である1株当りの配当金額、1株当りの年利益金額、1株当りの帳簿価額による純資産価額を抑えることができれば、類似業種比準方式によって算定される株価を引下げすることが可能となります。

また、比準対象業種を変更し、株価が低く算定される業種に転換する方法も考えられます。

三要素の引下げと比準対象業種の転換の方法は以下のとおりです。

また、比準対象業種を変更し、株価が低く算定される業種に転換する方法も考えられます。

三要素の引下げと比準対象業種の転換の方法は以下のとおりです。

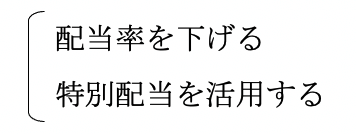

(イ)

一株当りの配当金額の引下げ方法

一株当りの配当金額を下げるには、次の2つの方法があります。

(a)

配当率を下げる

一株当りの配当金額を下げることにより、類似業種比準価額の1つの要素が下がりますので、株価が下がることになります。

同族会社の場合、配当率はオーナーその他関係者の意図により相当程度自由に決めることができるのが通例ですから、配当率を調整して株価引下げを行うことは可能といえます。

同族会社の場合、配当率はオーナーその他関係者の意図により相当程度自由に決めることができるのが通例ですから、配当率を調整して株価引下げを行うことは可能といえます。

(b)

特別配当を活用する

類似業種比準価額の計算上、特別配当は一株当りの配当金額に算入しなくても良いことになっておりますので、特別配当を活用することも有効です。

(ロ)

一株当りの利益の引下げ方法

1株当りの利益金額を下げるには、次の方法があります。

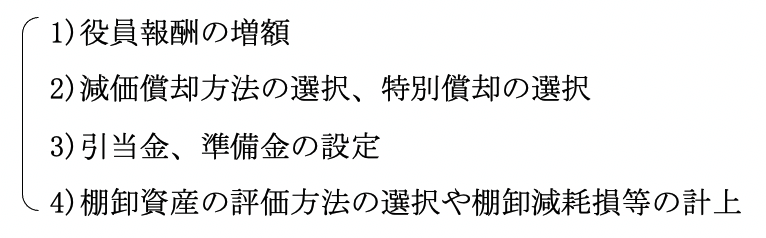

(a)

法人税の合法的な節税をきちんと行う

1株当りの利益金額を下げるためには、法人税法上の規則を十分理解し、税法上認められている方法のうち、最も有利な方法を選んで損金を計上し、利益を下げることが有効です。

例えば、

などがあります。

例えば、

などがあります。

(b)

営業譲渡による利益の分散

会社にある事業部門のうち1部分を別会社を作って営業譲渡することにより、会社の利益が減少するため類似業種比準価額が下がります。

(c)

役員報酬額の引上げと役員退職金の計上

会社の役員報酬を引上げることにより、会社の利益を引下げることができます。また、オーナーの引退や、相談役などへの役職変更の時に退職一時金を出し、その一時金を損金計上することにより、会社の利益を下げることができます。会社の利益が下がることにより、類似業種比準価額が下がることとなります。

(d)

役員の生命保険

会社がかける養老保険の場合、死亡退職金の受取人を被保険者の遺族とし、生存保険金の受取人を会社とした場合は、支払保険料のうち2分の1は資産計上、残額は給与又は損金となるため、支払保険料の2分の1相当について利益を減少させる効果があります。(法人税法基本通達9-3-4)

また、会社がかける定期保険の場合、死亡保険金の受取人が会社の場合は、対象者が役員だけであっても損金となります。

また、使用人も含めて死亡保険金の受取人を被保険者の家族とした場合には、保険料のすべてを損金に計上することができます。(法人税法基本通達9-3-5)

したがって、役員の生命保険料の全部又は一部が損金になることによって利益が減少し、類似業種比準価額が下がることになります。

また、会社がかける定期保険の場合、死亡保険金の受取人が会社の場合は、対象者が役員だけであっても損金となります。

また、使用人も含めて死亡保険金の受取人を被保険者の家族とした場合には、保険料のすべてを損金に計上することができます。(法人税法基本通達9-3-5)

したがって、役員の生命保険料の全部又は一部が損金になることによって利益が減少し、類似業種比準価額が下がることになります。

(e)

オペレーティングリース等を活用し、一時的に巨額の損失を作る

会社がオペレーティングリース対象物件を購入することにより、大幅な減価償却費と借入金利により一時的に巨額の損金を計上できるため、利益を下げることもできます。

なお、オペレーティングリースの効果は一時的なものですから、株価が下がった時点で、贈与又は売買により後継者に株式を移転することが必要です。

なお、オペレーティングリースの効果は一時的なものですから、株価が下がった時点で、贈与又は売買により後継者に株式を移転することが必要です。

(f)

含み損のはき出し

会社の所有する資産のうちで、購入価額に比べ現在の時価が著しく下落しているものがある場合、その資産を第三者又は、関連会社等に時価で売却し、含み損を現実の損金とすることにより、利益を下げることができます。例えば、含み損を抱えたゴルフ会員権や土地などがそれに該当します。

(g)

海外不動産投資

海外の不動産の場合、既に耐用年数の殆ど全部を経過しながら、まだ今後も収益を生んでくれる資産価値の高いものがあります。この場合、日本の税法の償却費計上の規則によれば、耐用年数の短縮により多額の償却費を計上することが可能で、利益を大幅に下げることができます。

(ハ)

一株当りの純資産額の引下げ方法

1株当りの簿価による純資産価額を下げるには、次の方法があります。

(a)

会社を分割する

会社分割制度や現物出資により会社を分割した場合において、一定の要件を満たしたときは「適格分割」「適格現物出資」に該当するものとして課税が繰り延べられます。

この制度を利用し、会社の資産を新設した法人に移転することにより、利益の分散、資産分離による年利益金額と純資産価額の引下げができます。

この制度を利用し、会社の資産を新設した法人に移転することにより、利益の分散、資産分離による年利益金額と純資産価額の引下げができます。

(b)

会社を合併する

会社が、別の土地等を所有する会社(被合併会社)を吸収合併する場合で、被合併会社を相続税評価額で評価した結果、純資産価額がマイナスになるときは、純資産価額のマイナス分により純資産価額を引下げる効果が期待できます。

また、解散する会社の株主に新株を発行することにより、発行済株式総数が増えて、1株当りの純資産価額が下がることになります。

また、解散する会社の株主に新株を発行することにより、発行済株式総数が増えて、1株当りの純資産価額が下がることになります。

(c)

一時的に巨額の損失を作る

1株当りの利益を引下げる対策に記載したのと同じ巨額の損失は、簿価による資産の縮減又は債務の計上を引き起こすので、簿価純資産の金額が下がります。

(d)

含み損のはき出し

1株当りの利益を引下げる対策に記載したものと同じ含み損を抱えていた資産が、時価で処分されることにより、簿価純資産の金額が下がります。

(ニ)

比準対象業種の変更方法

類似業種比準方式は、それぞれの評価会社がどの業種にあてはまる(又は最も類似している)かということをまず判定し、比準対象となる3要素を比較していきますが、業種によってその3要素は大幅に変動しますので、売上割合を転換することによって、より株価が低く算定される業種に転換して、株価引下げを達成することができます。

この売上割合の転換のためには、主に下記の方法が考えられます。

この売上割合の転換のためには、主に下記の方法が考えられます。

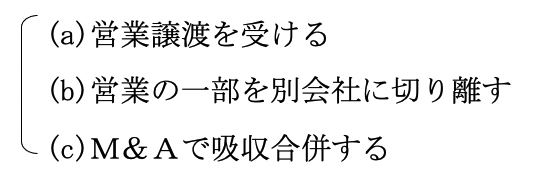

(a)

営業譲渡を受ける

会社の現在の業種と異なる事業の営業譲渡を受けることにより、類似業種の適用業種を変化させることができます。

(b)

営業の一部を別会社に切り離す

会社の現在の事業の中で、高株価を招いている部門を別会社に営業譲渡することにより、残った事業形態を新たに類似業種の適用業種として判定すれば、異なった業種に属することになって株価が下がる可能性があります。

(c)

M&Aで吸収合併する

会社の現在の業種と異なる事業を行っている会社をM&Aで吸収合併することにより、類似業種の適用業種を変化させることができます。

(3)

純資産価額の引下げ対策

(イ)

借入金による不動産の取得

借入金により不動産を取得し、不動産取得後3年以上経過すれば、法人の所有する土地建物は相続税評価額で計上され、簿価との乖離が生じ、株式の純資産価額方式による評価額が下がることになります。

この手法は、純資産価額引下げの手法ですが、もし、当該会社が株式保有特定会社であれば、株式保有特定会社からの離脱、土地保有特定会社であれば、借入金で建物を購入することにより、土地保有特定会社から離脱する効果もあります。

この手法は、純資産価額引下げの手法ですが、もし、当該会社が株式保有特定会社であれば、株式保有特定会社からの離脱、土地保有特定会社であれば、借入金で建物を購入することにより、土地保有特定会社から離脱する効果もあります。

(ロ)

遊休地での賃貸用建物の建築

法人の所有している遊休地に、借入金で賃貸物件を建築した場合、不動産取得後3年以上経過すれば、相続税評価額で計上され、簿価との乖離が生じ、株式の純資産価額方式による評価額が下がることになります。

この手法についても、上記(イ)と同様に、株式保有特定会社からの離脱、土地保有特定会社からの離脱する効果も考えられます。

この手法についても、上記(イ)と同様に、株式保有特定会社からの離脱、土地保有特定会社からの離脱する効果も考えられます。

(ハ)

遊休地の売却と賃貸用不動産の購入

法人が所有する遊休地を売却し、その売却資金で新たに賃貸用不動産を購入します。

低収益の不動産が高収益不動産にかわるために、収益性が格段と向上するとともに、購入後3年以上経過すれば、土地、建物は相続税評価額で計上され、簿価との乖離が生じ、株式の純資産価額方式による評価額が下がることになります。

また、売却時に譲渡益に対する法人税等が課税されますが、特定資産の買換制度を適用することにより、譲渡益を最大80%圧縮して、課税の繰延べを受けることができますので、売却資金のほとんどを新規不動産に投入できます。

低収益の不動産が高収益不動産にかわるために、収益性が格段と向上するとともに、購入後3年以上経過すれば、土地、建物は相続税評価額で計上され、簿価との乖離が生じ、株式の純資産価額方式による評価額が下がることになります。

また、売却時に譲渡益に対する法人税等が課税されますが、特定資産の買換制度を適用することにより、譲渡益を最大80%圧縮して、課税の繰延べを受けることができますので、売却資金のほとんどを新規不動産に投入できます。

(ニ)

役員退職金のタイムリーな支給

会社の純資産価額引下げのため、一時的に大きな損金を作り貸借対照表上の純資産の金額を下げる対策も有効です。一時的に大きな損金を作る一つの方法として、役員退職金があります。代表取締役の交代の時などに、役員退職金を相当額支出して、純資産価額を引下げ、後継者に株式をできるだけ低い価額で多く移転します。

役員退職金は、創業者オーナー社長の場合、ご本人の意思で決めることが比較的容易と考えられますが、税務上は幾つかの注意すべき点がありますので、それらに留意して支給を行うことが必要です。

役員退職金は、創業者オーナー社長の場合、ご本人の意思で決めることが比較的容易と考えられますが、税務上は幾つかの注意すべき点がありますので、それらに留意して支給を行うことが必要です。

(ホ)

営業譲渡による会社の分割

会社が継続して高収益をあげている場合、会社の純資産額に反映し、高株価をもたらします。そこで後継者が別に会社を設立し、その新設会社にオーナーの会社の高収益部門を営業譲渡することにより、以後の株価の上昇を抑制することができます

(ヘ)

配当優先株への転換による高配当の支払い

純資産価額引下げのために、配当を行って社外に資金を流出させる方法があります。相続人に多くの配当をふり向けるために、相続人の所有する株式を配当優先株に転換する方法が有効です。

(ト)

オペレーティングリースの活用

純資産価額の高い会社がオペレーティングリース対象物件を購入することにより、多額の減価償却費の計上が可能となり、結果として資産の評価額を下げ、純資産価額を引き下げすることが可能となります。

このオペレーティングリースの効果は一時的なものですから、株価が下がった時点で、贈与又は売買により後継者に株式を移転することが必要です。

現在商品として販売されている多くのオペレーティングリースは多数の投資家を集め、匿名組合を作り、さらに、投資額の数倍の借入をして、耐用年数の比較的短い減価償却資産に投資を行い、投資直後の損金額を大きくしています。

このオペレーティングリースの効果は一時的なものですから、株価が下がった時点で、贈与又は売買により後継者に株式を移転することが必要です。

現在商品として販売されている多くのオペレーティングリースは多数の投資家を集め、匿名組合を作り、さらに、投資額の数倍の借入をして、耐用年数の比較的短い減価償却資産に投資を行い、投資直後の損金額を大きくしています。

(チ)

海外不動産投資

海外投資不動産の多くの物件では、当該不動産に借入が既にノンリコースローンとしてセットされているケースが多く、ネット金額(例えば不動産価額 10億円、セットされている借入金8億円の場合、日本での資金調達は2億円)で購入できます。

このため、少ない借入で実質的に大きな規模の不動産を購入できるため、評価引下げの効果が大きく期待できます。取得3年経過後の相続税上の評価額も、海外不動産の場合はその時点での時価とされますが、総投資額に占める建物部分が大きいため、建物の減価による評価減の効果が期待できます。また、多額の減価償却費の計上による純資産価額の引き下げ効果もあります。

このため、少ない借入で実質的に大きな規模の不動産を購入できるため、評価引下げの効果が大きく期待できます。取得3年経過後の相続税上の評価額も、海外不動産の場合はその時点での時価とされますが、総投資額に占める建物部分が大きいため、建物の減価による評価減の効果が期待できます。また、多額の減価償却費の計上による純資産価額の引き下げ効果もあります。

(4)

発行済株式数等の増加による対策

自社株評価の際に、発行済株式数を増加させることで、1株当りの評価額を引下げる効果がある場合があります。

(イ)

CB、WB、優先株、劣後株の発行

(a)

CB、WBの発行

従来の転換社債(CB)、新株引受権付社債(WB)、ストックオプションの3制度は、平成14年4月の商法改正で新株予約権(旧商法280条ノ19、現会社法2条21号)、新株予約権付社債(旧商法341条ノ2、会社法2条22号)の新制度に整理統合されました。

なお、従前のストックオプションの制度は、新株予約権の有利発行(旧商法280条ノ21、会社法238条以下)として扱われるようになりました。(ストックオプションについては後述)

新株予約権は、新株予約権のみの単独発行と、新株予約権付社債発行の2種類に分かれます。新株予約権のみの単独発行の場合、原則として取締役会(取締役会非設置会社では株主総会)が、募集予約権の数及び内容、払込金額、割当日などを決めて発行します(会社法238条1項)。

新株予約権付社債発行は、新株予約権の発行要件に加え、社債の発行価額、社債の利率等を決める必要があります。同社債は、株式に変わるまでは社債であるため、金利が付くことが新株予約権の単独発行と異なる点です。

なお、従前のストックオプションの制度は、新株予約権の有利発行(旧商法280条ノ21、会社法238条以下)として扱われるようになりました。(ストックオプションについては後述)

新株予約権は、新株予約権のみの単独発行と、新株予約権付社債発行の2種類に分かれます。新株予約権のみの単独発行の場合、原則として取締役会(取締役会非設置会社では株主総会)が、募集予約権の数及び内容、払込金額、割当日などを決めて発行します(会社法238条1項)。

新株予約権付社債発行は、新株予約権の発行要件に加え、社債の発行価額、社債の利率等を決める必要があります。同社債は、株式に変わるまでは社債であるため、金利が付くことが新株予約権の単独発行と異なる点です。

(b)

優先株、劣後株の発行

優先株とは、一般に、剰余金の配当または残余財産の分配に関し、普通株を基準として、それより優先的な地位が認められる株式をいいます(会社法108条1項1号、同2号)。

配当優先株は、一般に参加的優先株・非参加的優先株、累積的優先株・非累積的優先株に分類されます。参加的優先株とは、利益の多かった会計年度には一定額の優先配当額に上乗せして、普通株主とともに多くの利益を受けることができるとするものです。一方、非参加的優先株は、普通株にどれだけ配当がなされようと、定められた優先配当しか受けられないものです。次に累積的優先株とは、ある年度の利益配当が所定の優先配当額又は配当割合に達しなかった場合に、その年度の優先配当権が次年度以降も、普通株に優先して不足額の配当を受けとることのできるものをいい、非累積的優先株は次期以降に繰り越さないものをいいます。

劣後株とは、利益もしくは利息の配当または残余財産の分配に関し、普通株より劣後的な地位にある株式をいいます。

また、平成14年の商法改正以降、株式会社は、全く議決権のない株式(旧商法211条ノ2第4項、会社法108条1項3号)や、決議事項の一部についてのみ議決権のある株式を発行できることになりました。

また、優先株ではない普通株式にも議決権制限株式が認められました。

配当優先株は、一般に参加的優先株・非参加的優先株、累積的優先株・非累積的優先株に分類されます。参加的優先株とは、利益の多かった会計年度には一定額の優先配当額に上乗せして、普通株主とともに多くの利益を受けることができるとするものです。一方、非参加的優先株は、普通株にどれだけ配当がなされようと、定められた優先配当しか受けられないものです。次に累積的優先株とは、ある年度の利益配当が所定の優先配当額又は配当割合に達しなかった場合に、その年度の優先配当権が次年度以降も、普通株に優先して不足額の配当を受けとることのできるものをいい、非累積的優先株は次期以降に繰り越さないものをいいます。

劣後株とは、利益もしくは利息の配当または残余財産の分配に関し、普通株より劣後的な地位にある株式をいいます。

また、平成14年の商法改正以降、株式会社は、全く議決権のない株式(旧商法211条ノ2第4項、会社法108条1項3号)や、決議事項の一部についてのみ議決権のある株式を発行できることになりました。

また、優先株ではない普通株式にも議決権制限株式が認められました。

(c)

新株予約権・新株予約権付社債の事業承継対策への活用

新株予約権・新株予約権付社債の場合、現時点の株価水準で、将来の株式取得の権利が確保できますので、成長段階にある企業の場合、相続人予定者等が低い金額で将来増資により発行される高い時価の新株(又は会社が所有する自己株式)を取得でき、発行済株式数を増加させることができます。

(d)

優先株、劣後株の事業承継対策への活用

議決権を制限した優先株を新たに発行することにより、オーナーの支配権を維持したまま発行済株式総数を増加させることができます。購入側は、議決権は制限されるものの、優先的に高い配当を受けることができますので、投資に対する利回りが高くなり、第三者等の投資を呼び込む誘因となります。

(ロ)

従業員持株会への新株の発行

従業員持株会への第三者割当増資による新株発行価額は、配当還元価額以上であれば、課税上の問題は生じません。つまり、従業員又は従業員持株会が新株を引受ける場合は、同族株主に該当しないため、配当還元価額以上であれば、贈与税等の問題は発生しないこととなっています(財産評価基本通達178、188、188-2)。

同族会社の一株当りの原則的評価額が高額になる場合でも、配当還元価額は、以下の例で明らかなようにとても低くなるケースが多く、少ない資金で発行済株式総数を増やすことができます。

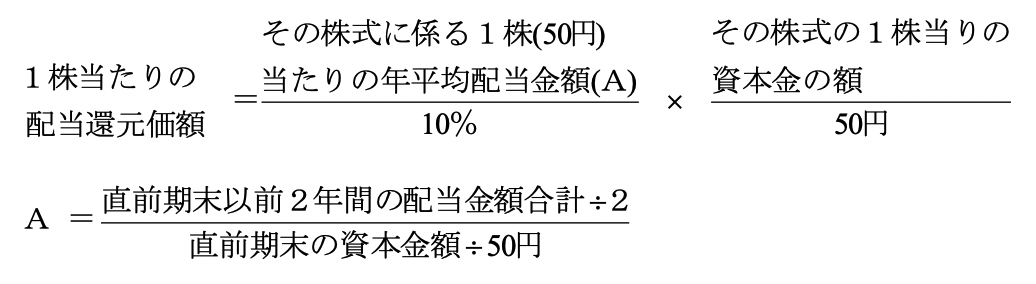

(例)配当還元価額の計算方法

Aの金額は、銭未満切捨て。

ただし、Aの金額が2円50銭未満の場合は、2円50銭とする。

◦ 計算例1

同族会社の一株当りの原則的評価額が高額になる場合でも、配当還元価額は、以下の例で明らかなようにとても低くなるケースが多く、少ない資金で発行済株式総数を増やすことができます。

(例)配当還元価額の計算方法

Aの金額は、銭未満切捨て。

ただし、Aの金額が2円50銭未満の場合は、2円50銭とする。

◦ 計算例1

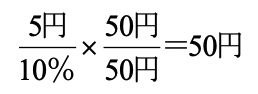

額面50円、直前2年間の配当金平均額5円(1割配当)の場合

配当還元価額は50円(額面相当額)となります。

◦ 計算例2配当還元価額は50円(額面相当額)となります。

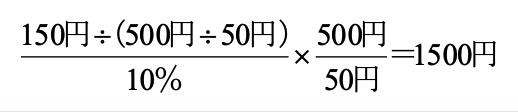

額面500円、直前2年間の配当金平均額150円(3割配当)の場合

配当還元価額は1500円(額面の3倍)となります。

配当還元価額は1500円(額面の3倍)となります。

(ハ)

ストックオプション制度の活用

平成14年の商法改正以降、ストックオプション制度は新株予約権の有利発行(旧商法280条ノ21、会社法238条以下)として扱われるようになりました。

新株予約権をストックオプションとして利用するときには、取締役や従業員に無償でそれを発行することが通常の発行方法になると思いますので、これは、通常は株主以外の者に有利な条件で新株予約権を発行することになります。したがって、この場合には、一定の事項を株主総会の特別決議によって決めなければならないとされています(会社法309条2項6号、238条2項、同条3項1号、240条1項)。

この場合、株主総会の召集通知には議案の要領を記載しなければならず、株主総会においては、取締役は、株主以外の者に対して特に有利な条件をもって新株予約権を発行することが必要となる理由を説明しなければなりません(会社法238条3項1号)。

さらに、会社法においては、上記の発行手続の後、新株予約権の割当手続においては、新株予約権の割当を受ける者及び割り当てる新株予約権の数を、取締役会(ただし、取締役会非設置会社において、新株予約権の目的株式又は新株予約権自体に譲渡制限の定めがある場合は、株主総会)において決議すればよいこととなりました(会社法243条1項、2項)。これにより、付与対象者を会社の取締役や従業員だけでなく、会社の取引先や提携先などにも拡大できますし、投資家に付与することも可能となります。

以上のとおり、平成14年の商法以降、ストックオプションを弾力的に運用することができるようになりましたので、予約権発行時に決めた予約権行使価額により特定の人に新株を発行することができ、成長企業においては新株発行時の株式の時価よりも低い価額で特定の人が新株を取得できることとなります。

新株予約権をストックオプションとして利用するときには、取締役や従業員に無償でそれを発行することが通常の発行方法になると思いますので、これは、通常は株主以外の者に有利な条件で新株予約権を発行することになります。したがって、この場合には、一定の事項を株主総会の特別決議によって決めなければならないとされています(会社法309条2項6号、238条2項、同条3項1号、240条1項)。

この場合、株主総会の召集通知には議案の要領を記載しなければならず、株主総会においては、取締役は、株主以外の者に対して特に有利な条件をもって新株予約権を発行することが必要となる理由を説明しなければなりません(会社法238条3項1号)。

さらに、会社法においては、上記の発行手続の後、新株予約権の割当手続においては、新株予約権の割当を受ける者及び割り当てる新株予約権の数を、取締役会(ただし、取締役会非設置会社において、新株予約権の目的株式又は新株予約権自体に譲渡制限の定めがある場合は、株主総会)において決議すればよいこととなりました(会社法243条1項、2項)。これにより、付与対象者を会社の取締役や従業員だけでなく、会社の取引先や提携先などにも拡大できますし、投資家に付与することも可能となります。

以上のとおり、平成14年の商法以降、ストックオプションを弾力的に運用することができるようになりましたので、予約権発行時に決めた予約権行使価額により特定の人に新株を発行することができ、成長企業においては新株発行時の株式の時価よりも低い価額で特定の人が新株を取得できることとなります。