5

金庫株制度を活用し、相続税納税を行う事例

(1)

制度の概要

(イ)

内容

会社が自己株式を買受けるためには、一定の場合を除いて、定時株主総会の特別決議(相対取引の場合。なお、公開会社が市場から自己株式を買取る場合には普通決議となります。)が必要となります。その決議内容については、次期の定時株主総会終結の時までに買受ける株式の種類、株数、取得価額の総額等です。

自己株式の取得財源は、「配当可能利益」の範囲内となっております。「配当可能利益」とは、一定の場合(開業準備費、開発費及び試験研究費が計上されている場合)を除き、貸借対照表上の純資産額から資本金、資本準備金及び利益準備金(その決算期に積立てることを要するものを含む)の合計額を控除したものとなります。また、資本金の4分の1を超える法定準備金(資本準備金・利益準備金)を取崩し、自己株式の取得財源に加えることが可能です。

自己株式の取得財源は、「配当可能利益」の範囲内となっております。「配当可能利益」とは、一定の場合(開業準備費、開発費及び試験研究費が計上されている場合)を除き、貸借対照表上の純資産額から資本金、資本準備金及び利益準備金(その決算期に積立てることを要するものを含む)の合計額を控除したものとなります。また、資本金の4分の1を超える法定準備金(資本準備金・利益準備金)を取崩し、自己株式の取得財源に加えることが可能です。

(ロ)

「金庫株」として自己株式を売却した株主の課税関係

「金庫株」として自己株式を売却した株主に対しては、その売却価額が当該株式に対応する資本等の金額(資本金+資本積立金)を超える部分の金額について「みなし配当」として課税されることとなりました。あわせて、その対応する資本等の金額が当該株式の取得価額を超える場合には、その差額を譲渡益として譲渡所得税等(税率20.315%)が課税され、また満たない場合においては、譲渡損として他の所得と通算(個人の場合には、有価証券の譲渡益とのみ通算可能)されます。

売却した株主が個人の場合、「みなし配当」は配当所得に該当し、所得税等の総合課税として最高税率が48.6%(所得税45%-配当控除5%+住民税10%-配当控除1.4%)となることから、所得金額が大きくなると第三者に譲渡し換金する場合と比べて課税上不利になります。

また、売却した株主が会社である場合には、「みなし配当」について「受取配当等の益金不算入制度」を適用することにより課税所得が軽減され、第三者に譲渡し換金する場合と比べて課税上有利となります。

売却した株主が個人の場合、「みなし配当」は配当所得に該当し、所得税等の総合課税として最高税率が48.6%(所得税45%-配当控除5%+住民税10%-配当控除1.4%)となることから、所得金額が大きくなると第三者に譲渡し換金する場合と比べて課税上不利になります。

また、売却した株主が会社である場合には、「みなし配当」について「受取配当等の益金不算入制度」を適用することにより課税所得が軽減され、第三者に譲渡し換金する場合と比べて課税上有利となります。

(ハ)

自己株式を取得した会社の課税関係

以下の3つの形態に分けてご説明いたします。

(a)

自己株式の取得

会社が自己株式を取得した場合には、購入価額が当該株式に対応する資本等の金額を超える部分について利益積立金を減少させることになります。(この部分が利益積立金の払戻としてみなし配当とされます。)したがって、単に利益積立金が減少されるだけで課税関係は発生しません。

(b)

自己株式の消却

会社が保有している自己株式を消却した場合には、単に当該株式に対応する資本等の金額が減少するだけで資本等取引として課税関係は発生しません。

(ニ)

自己株式の売買価額

自己株式の売買価額については、当事者間で自由に決定できます。ただし、税法で定められた時価と乖離がある場合には課税上の問題が発生します。この税法で定められた時価とは、法人税法・所得税法に規定される時価であり、株式の相続税評価額とは必ずしも一致しません。

(2)

具体例

(イ)

概要

相続財産のほとんどを同族会社C社の株式が占める被相続人A氏の相続人B氏が相続税の納税にあたり、C社株をC社に金庫株として売却する。

(ロ)

前提事項

・

被相続人の財産

・

同族会社C社株式

10億円

発行済み株式総額

200,000株

1株当たりの純資産価額

5,000円

資本金

1,000万円

資本準備金

なし

金融資産

なし

・

相続人 1人 B氏

・

相続税額 4億2300万円

・

相続人B氏の所得税等の限界税率は50%

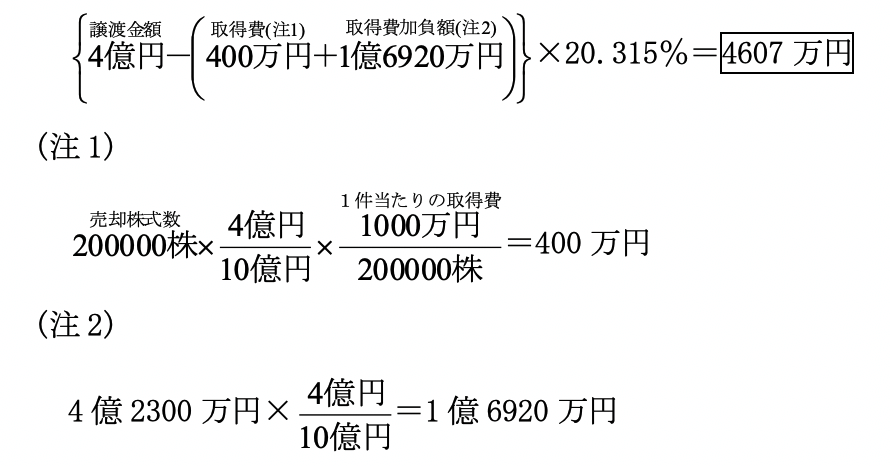

(ハ)

売却による所得税等の額

相続税の納税のためにB氏の4億円分のC社株をC社に金庫株として売却した場合の所得税等の額

(3)

制度活用による効果の例

(イ)

創業者利潤の実現

未上場会社のオーナーの場合、金庫株の解禁前は非公開の自社株を換金することには多くの制約がありましたが、金庫株制度の創設により、所有する自社株を会社に金庫株として譲渡して、現金を手に入れることが容易になり、株式を公開しなくても創業者利潤を獲得することが可能になりました。

(ロ)

個人財産の相続税軽減

将来、自社株の評価額が更に上昇する事が予想される場合には、オーナーが自社株を保有したままではその株式に対して課される相続税の負担も将来に向けて大きくなることになります。そこで、会社支配権を維持できる範囲内でオーナーが保有する自社株を会社に売却(換金)することにより、オーナーが保有する自社株の評価額上昇による課税財産額増大リスクを一部排除することができます。

更に、株式売却資金で相続税評価額の減額効果が高い賃貸不動産等を取得した場合には、現預金のまま保有する場合に比して大きな相続税軽減効果があります。

更に、株式売却資金で相続税評価額の減額効果が高い賃貸不動産等を取得した場合には、現預金のまま保有する場合に比して大きな相続税軽減効果があります。

(ハ)

株式評価額引下げ

オーナーが持株会社を通じて事業会社を支配しているケースで、その持株会社が「株式保有特定会社」(*)に該当する場合には、純資産価額を基本とした評価が強制されるため、持株会社の株価評価額が高額となります。このようなケースで評価額を引下げるには、持株会社を株式保有特定会社としての評価の適用からはずし、原則的評価の適用を可能とした上で、類似業種比準価額及び純資産価額の評価を低減させることが有効です。

そこで、金庫株を活用した以下のスキームを実行いたします。

そこで、金庫株を活用した以下のスキームを実行いたします。

(a)

持株会社を株式保有特定会社としての評価の適用からはずすため、持株会社が所有する事業会社の株式を金庫株制度を活用して事業会社に売却し、持株会社の時価総資産のうちに占める株式等の割合を50%未満に引下げます。

(b)

持株会社は事業会社の株式売却資金に一部借入金を加えて相続税評価額の減額効果の高い賃貸不動産等を取得します。

以上の対策により、持株会社は株式保有特定会社としての評価の適用をはずすことができ、類似業種比準価額と純資産価額の併用方式で株価の評価をすることが可能となります。類似業種比準価額が低くなるよう工夫をし、また賃貸不動産等の取得により純資産価額も取得前と比べて低い評価となりますので、持株会社株式の評価額引き下げに大きな効果が生じます。

以上の対策により、持株会社は株式保有特定会社としての評価の適用をはずすことができ、類似業種比準価額と純資産価額の併用方式で株価の評価をすることが可能となります。類似業種比準価額が低くなるよう工夫をし、また賃貸不動産等の取得により純資産価額も取得前と比べて低い評価となりますので、持株会社株式の評価額引き下げに大きな効果が生じます。

(*)

「株式保有特定会社」とは、時価総資産のうちに占める株式等の割合が中小会社で50%、大会社で25%以上となっている会社のことです。

(ニ)

相続税納税資金の調達

相続した財産のほとんどが同族会社株式である場合には、納税資金の調達が大きな問題となっていましたが、金庫株制度の創設により同族会社株式を会社に譲渡して納税資金を調達することが可能となりました。

なお、金庫株制度の創設前にも、相続により取得した同族株式を会社が買取ることができる制度がありましたが、この制度は「相続人が相続により取得した株式に限る」等の規定があり、納税資金の調達で様々な制約がありました。

なお、金庫株制度の創設前にも、相続により取得した同族株式を会社が買取ることができる制度がありましたが、この制度は「相続人が相続により取得した株式に限る」等の規定があり、納税資金の調達で様々な制約がありました。

(ホ)

会社支配権強化対策

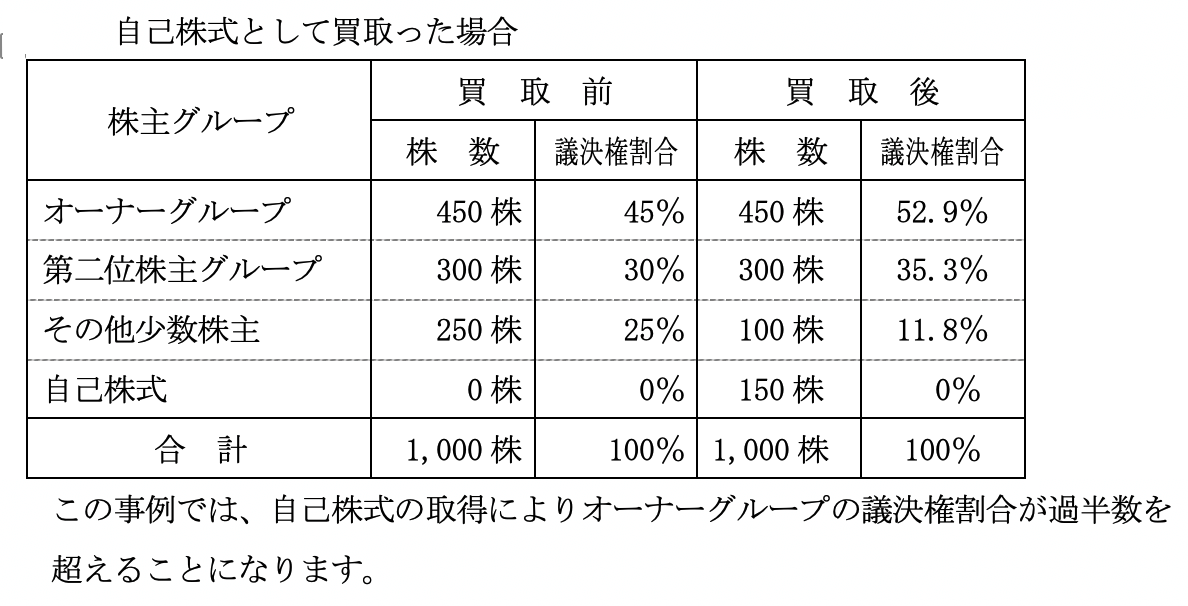

商法の規定により、会社が保有する自己株式については議決権を行使することができません。したがって、会社が株主から自己株式の取得をした場合には、議決権を有する発行済み株式数が減少することを意味しますので、他の株主が保有する株式の議決権割合が相対的に高くなります。この仕組みを利用して、オーナーグループの会社支配権を強化することができます。

<例> 発行数株式数1,000株の会社が少数株主の150株を

<例> 発行数株式数1,000株の会社が少数株主の150株を