(1)

(イ)

商品の概要説明

外国の通貨で預ける預金のことです。外国通貨では米ドル、英ポンド、ユーロなどが代表的で、外貨預金の種類では普通預金、定期預金が一般に利用されています。

普通預金はお金の出し入れが自由。定期預金は原則として満期日前にお金の引き出しや中途解約ができません。

円を売って外貨を買い、その外貨を預金し、利息も外貨でつきます。引き出すときは、反対にその外貨を売って円を買うことになります。

外貨預金をする際には、「金利」、「為替レート」、「為替手数料」に注意する必要があります。

まず、金利ですが外貨預金の金利は、その通貨を発行している外国の金利水準が反映されることになります。各国の金利水準は、経済情勢等により変動するため、日本の預金金利とは当然に異なる動きをします。現在、日本の預金金利はきわめて低く、外貨の預金金利は相対的に高いケースが多いため、外貨預金は魅力的なものとなっています。

次に為替レートですが、預け入れ時、引き出し時の為替レートは、市場動向等により変動します。引き出し時の為替レートが預け入れ時に比較して円安になると為替差益が発生し、円高になると為替差損が発生します。これは預金の引き出し時点で、預け入れていた外貨を売り円を買うため、「預け入れ時点よりも引き出し時点での円の価格が安い(円安)」と安い円が買えるので得(為替差益)をすることになり、逆に円の価格が高い(円高)と高い円を買う必要が出てくるので損をするといった原理です。そのため、引き出し時点での円貨額が預け入れ時点での円貨額を下回り、「元本割れ」が生じるリスクがあります。この為替差損益の考え方については外貨預金に限らず、すべての外貨建て金融商品についてあてはまることです。

そして、為替手数料は、円を外貨に、外貨を円に交換する際、銀行に支払う手数料のことです。通常、外貨を購入する場合、その日の基準となる為替レートいわゆる仲値(*1)に銀行の手数料分を考慮した金額が必要になります。

例えば、円対米ドルの場合、仲値が1ドル=120円で、手数料が1ドルにつき1円の場合であれば、円を1ドルに換えるためには仲値120円に手数料1円を上乗せした金額121円(電信売相場という*2)を支払う必要があります。また、1ドルを円に換えるのであれば仲値120円から手数料1円を差し引いた金額119円(電信買相場という*2)が手取額となります。つまり手持ちの121円を1ドルに換え、さらにその1ドルを円に換えるだけで119円となり、片道1円、往復2円の為替手数料を銀行に支払うといったことになります。

為替手数料は銀行によっても通貨によっても異なりますが、ほとんどの銀行では円対米ドルでは、為替手数料は1ドルにつき片道1円となっています。米ドル以外の外貨の手数料では、ユーロでは片道1円~1円50銭程度、豪ドルは片道1.0円~4.5円、NZドルは片道で1.50円~2円50銭、英ポンドでは片道4円という銀行が多いようです。

いくら外国の預金金利が高くても、為替手数料を差し引いたら国内の円預金と変わらなかったり不利になったりすることもあります。

その他に円を外貨に換える場合と、外貨を円に変える場合とでは為替手数料が異なる銀行もあります。外貨預金の高い金利は魅力ですが、為替手数料を比較検討し、なおかつ、預け入れ期間、為替レートのリスクを十分に考慮する必要があります。

また、日本国内の金融機関に預ける円預金には、万一銀行が破綻した場合、預金者を保護する「預金保険制度」がありますが、外貨預金は預金保険の対象外となっており、銀行が破綻すればその金融機関の支払い能力により補償額が変化することになります。

従って、外貨預金をはじめる時は金融機関を選ぶことも重要です。格付け会社の格付けを比較したり、インターネット等の情報公開を利用して財務内容を把握することも必要です。

普通預金はお金の出し入れが自由。定期預金は原則として満期日前にお金の引き出しや中途解約ができません。

円を売って外貨を買い、その外貨を預金し、利息も外貨でつきます。引き出すときは、反対にその外貨を売って円を買うことになります。

外貨預金をする際には、「金利」、「為替レート」、「為替手数料」に注意する必要があります。

まず、金利ですが外貨預金の金利は、その通貨を発行している外国の金利水準が反映されることになります。各国の金利水準は、経済情勢等により変動するため、日本の預金金利とは当然に異なる動きをします。現在、日本の預金金利はきわめて低く、外貨の預金金利は相対的に高いケースが多いため、外貨預金は魅力的なものとなっています。

次に為替レートですが、預け入れ時、引き出し時の為替レートは、市場動向等により変動します。引き出し時の為替レートが預け入れ時に比較して円安になると為替差益が発生し、円高になると為替差損が発生します。これは預金の引き出し時点で、預け入れていた外貨を売り円を買うため、「預け入れ時点よりも引き出し時点での円の価格が安い(円安)」と安い円が買えるので得(為替差益)をすることになり、逆に円の価格が高い(円高)と高い円を買う必要が出てくるので損をするといった原理です。そのため、引き出し時点での円貨額が預け入れ時点での円貨額を下回り、「元本割れ」が生じるリスクがあります。この為替差損益の考え方については外貨預金に限らず、すべての外貨建て金融商品についてあてはまることです。

そして、為替手数料は、円を外貨に、外貨を円に交換する際、銀行に支払う手数料のことです。通常、外貨を購入する場合、その日の基準となる為替レートいわゆる仲値(*1)に銀行の手数料分を考慮した金額が必要になります。

例えば、円対米ドルの場合、仲値が1ドル=120円で、手数料が1ドルにつき1円の場合であれば、円を1ドルに換えるためには仲値120円に手数料1円を上乗せした金額121円(電信売相場という*2)を支払う必要があります。また、1ドルを円に換えるのであれば仲値120円から手数料1円を差し引いた金額119円(電信買相場という*2)が手取額となります。つまり手持ちの121円を1ドルに換え、さらにその1ドルを円に換えるだけで119円となり、片道1円、往復2円の為替手数料を銀行に支払うといったことになります。

為替手数料は銀行によっても通貨によっても異なりますが、ほとんどの銀行では円対米ドルでは、為替手数料は1ドルにつき片道1円となっています。米ドル以外の外貨の手数料では、ユーロでは片道1円~1円50銭程度、豪ドルは片道1.0円~4.5円、NZドルは片道で1.50円~2円50銭、英ポンドでは片道4円という銀行が多いようです。

いくら外国の預金金利が高くても、為替手数料を差し引いたら国内の円預金と変わらなかったり不利になったりすることもあります。

その他に円を外貨に換える場合と、外貨を円に変える場合とでは為替手数料が異なる銀行もあります。外貨預金の高い金利は魅力ですが、為替手数料を比較検討し、なおかつ、預け入れ期間、為替レートのリスクを十分に考慮する必要があります。

また、日本国内の金融機関に預ける円預金には、万一銀行が破綻した場合、預金者を保護する「預金保険制度」がありますが、外貨預金は預金保険の対象外となっており、銀行が破綻すればその金融機関の支払い能力により補償額が変化することになります。

従って、外貨預金をはじめる時は金融機関を選ぶことも重要です。格付け会社の格付けを比較したり、インターネット等の情報公開を利用して財務内容を把握することも必要です。

*1

仲値(なかね)・・・外国為替相場は常に変動していますが、銀行の窓口業務では常時変動している為替レートを使わず、朝10時頃のインターバンク市場(銀行間の取引マーケット)でのレートを基準にし、その日一日の対顧客取引レートを決めています。

インターバンク市場のスポット取引は二営業日後に受渡しされるレートがベースです。当日の受渡しレートは当日から二営業日の間の金利をベースに考慮して決められますが、これを仲値といいます。

公示仲値は、各銀行が独自で決めており、公示しており、概ね上下5銭ぐらいの範囲でのバラツキがあるようです。

インターバンク市場のスポット取引は二営業日後に受渡しされるレートがベースです。当日の受渡しレートは当日から二営業日の間の金利をベースに考慮して決められますが、これを仲値といいます。

公示仲値は、各銀行が独自で決めており、公示しており、概ね上下5銭ぐらいの範囲でのバラツキがあるようです。

*2

電信売相場(Telegraphic Transfer Selling Rate、TTS)、電信買相場(Telegraphic Transfer Buying Rate、TTB)・・・公示仲値に銀行手数料を上乗せ又は差し引いたレートがTTS、TTBです。電信で取引した場合、時間的ずれは生じないので銀行の立替金利も発生しません。したがって手数料だけを考慮したレートということになります。

(ロ)

課税関係

(a)

国内の金融機関に預ける場合

1)

利子に対する課税

利子の所得源泉地は、利子の支払い者の所在地国となりますので、日本国内に所在する金融機関の営業所に金銭を預けた場合のその預けられた金銭から生ずる利子は、国内源泉所得(3(3)居住者・非居住者の所得税の課税範囲参照)となります。

日本国内での利子に対する課税は、利子の支払い時に利子額の20.315%(国税等15.315%、地方税5%)が源泉徴収されます。利子に対する課税はこの源泉徴収で終了します。

日本国内での利子に対する課税は、利子の支払い時に利子額の20.315%(国税等15.315%、地方税5%)が源泉徴収されます。利子に対する課税はこの源泉徴収で終了します。

2)

為替差損益に対する課税

イ.

為替予約をしない場合

あらかじめ円貨への換算レートを定めていない場合の外貨預金の為替差益は雑所得(3(6)(イ)(h)雑所得参照)として総合課税(3(6)(イ)所得の計算参照)され、確定申告しなければなりません。この為替差益については源泉徴収はありません。

また、為替差損については、その年度の総合課税とされる雑所得の金額と相殺することができますが、相殺してもなお損が残る場合は、他の区分に属する所得とは相殺できず切り捨てとなります。

また、為替差損については、その年度の総合課税とされる雑所得の金額と相殺することができますが、相殺してもなお損が残る場合は、他の区分に属する所得とは相殺できず切り捨てとなります。

ロ.

為替予約をする場合

国内において支払いを受ける外貨預金の満期、解約時の元本及び利子の円貨への換算レートがあらかじめ定められている場合の為替差益は雑所得になるのですが、課税は租税特別措置法の規定により、源泉分離課税(源泉徴収だけで課税が終了すること)となり、その支払い時に20.315%(国税等15.315%、地方税5%)が源泉徴収され、課税関係が終結します。この源泉分離課税(源泉徴収だけで課税が終了すること)となった所得については確定申告することはできません。

(b)

国外の金融機関に預ける場合

1)

利子に対する課税

利子の所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、利子の支払い者の所在地国となりますので、国外に所在する金融機関の営業所に金銭を預けた場合のその預けられた金銭から生ずる利子は、国外源泉所得(3(3)居住者・非居住者の所得税の課税範囲参照)となります。

この場合預け入れ先の営業所の所在地において課税が生じます。課税方法は所得源泉地国(外国)の税法によりますが、所得源泉地国の税率が租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)による制限税率を上回る場合には、制限税率が適用されます。この場合、制限税率の適用について申請義務を課している国においてはその申請が必要です。

また、米国などのように国内法で非居住者(3(1)居住者と非居住者の区分の重要性参照)の預金利息に対して非課税としている国がいくつかあります。これは海外から資金を集めることを目的として非課税としているのです。

一方、日本国内における課税ですが、海外の金融機関に預け入れた外貨預金から発生する預金利息は利子所得(3(6)(イ)所得の計算参照)に該当しますが、日本で源泉徴収ができないため、総合課税(3(6)(イ)所得の計算参照)の対象となり、確定申告する必要があります。

この場合預け入れ先の営業所の所在地において課税が生じます。課税方法は所得源泉地国(外国)の税法によりますが、所得源泉地国の税率が租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)による制限税率を上回る場合には、制限税率が適用されます。この場合、制限税率の適用について申請義務を課している国においてはその申請が必要です。

また、米国などのように国内法で非居住者(3(1)居住者と非居住者の区分の重要性参照)の預金利息に対して非課税としている国がいくつかあります。これは海外から資金を集めることを目的として非課税としているのです。

一方、日本国内における課税ですが、海外の金融機関に預け入れた外貨預金から発生する預金利息は利子所得(3(6)(イ)所得の計算参照)に該当しますが、日本で源泉徴収ができないため、総合課税(3(6)(イ)所得の計算参照)の対象となり、確定申告する必要があります。

2)

為替差損益に対する課税

外貨預金の為替差益は雑所得(3(6)(イ)(h)雑所得参照)として総合課税され、確定申告しなければなりません。この為替差益については源泉徴収はありません。

また、為替差損については、その年度の総合課税とされる雑所得の金額と相殺することができますが、相殺してもなお損が残る場合は、他の区分に属する所得とは相殺できず切り捨てとなります。

また、為替差損については、その年度の総合課税とされる雑所得の金額と相殺することができますが、相殺してもなお損が残る場合は、他の区分に属する所得とは相殺できず切り捨てとなります。

⑵

外国株式

(イ)

商品の概要説明

外国株式とは、いうまでもなく海外(外国籍)の企業が発行をする株式のことをいいます。日本株式と同様、証券会社で購入することができます。

外国株式の取引方法(売買の方法)の種類には、次の4つがあります。

外国株式の取引方法(売買の方法)の種類には、次の4つがあります。

・

外国委託取引

顧客の注文を、その日のうちに外国にある証券業者(証券会社の海外現地法人など)に送り、その日の現地市場で執行する取引です。取引が成立すると外国証券業者から証券会社に報告され、証券会社より顧客に取引報告をします。

取引の対象は、世界の主要市場に上場している株式です。ただし、対象市場であっても、個別に扱えない銘柄もあるので、取引可能な銘柄かどうかについては、各証券会社に確認する必要があります。

取引の対象は、世界の主要市場に上場している株式です。ただし、対象市場であっても、個別に扱えない銘柄もあるので、取引可能な銘柄かどうかについては、各証券会社に確認する必要があります。

・

国内店頭取引

顧客の注文に対して、証券会社が直接相手方となる(=相対で応じる)取引です。銘柄・株価など顧客の注文内容と合致すれば、取引が成立しますので、注文は、その日のうちに成立します。

ただし、すべての外国証券を一つの証券会社で扱っているわけではありませんので取引可能な銘柄かどうかについては、各証券会社に確認する必要があります。

ただし、すべての外国証券を一つの証券会社で扱っているわけではありませんので取引可能な銘柄かどうかについては、各証券会社に確認する必要があります。

・

国内上場外国株を売買する方法

日本国内の証券取引所には、海外の一流企業も上場しています。株価は円で表示されており、売買の方法、売買手数料等は、日本株式と同じです。

・

カントリーファンドを売買する方法

東京証券取引所に、特定の国や地域に投資することを目的とした会社型投資信託が上場しています。カントリーファンドへの投資は、外国投資証券を取得して株主になり、運用益を配当として受取ります。

価格は円で表示されており、売買の方法、売買手数料等は、日本株式と同じです。

外国株式投資については国内株式と同じく、株価の下落や発行体の財務体質の悪化により、損失を被ることがあります。

また、それに加えて為替の変動によるリスクもあります。

価格は円で表示されており、売買の方法、売買手数料等は、日本株式と同じです。

外国株式投資については国内株式と同じく、株価の下落や発行体の財務体質の悪化により、損失を被ることがあります。

また、それに加えて為替の変動によるリスクもあります。

(ロ)

課税関係

(a)

配当に対する課税

1)

国内の金融機関を通じて取得する配当

配当の所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、配当の支払法人の居住国となります。そのため、日本国内の証券会社が保護預りをしている外国株式の配当も国外所得となります。所得源泉地国の課税は通常、源泉徴収課税です。租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)において制限税率が定められていますが、所得源泉地国の税法に規定された税率よりも制限税率の方が低い場合に制限税率を適用するには所定の手続きを行う必要があります。

ただし、現地の国内法がもともと制限税率を下回っているのであれば現地の税率が適用されます。

外国法人から支払われる配当は配当所得に該当し、国内の証券会社を通じて取得する配当については、配当金額に対して上場株式等の場合は20.315%(国税等15.315%、地方税5%)、非上場株式等の場合は20.42%(国税等)の源泉徴収が行なわれますが、支払われる配当金額に対して、外国の所得源泉地国で税金が源泉徴収されているときは、その源泉徴収後の金額に対して日本の税金として源泉徴収をします。

例えば、外国法人から支払われる配当が1,000としますと外国で所得源泉地国分の税金として源泉徴収された金額が100ならば、残額の900に対して日本の源泉徴収が課されるということになります。したがって日本の源泉徴収税率が20.315%ならば、900に対して20.315%の182が源泉徴収されるということです。また、配当の為替換算は、法人が配当を支払った日の電信買相場により行います。

上場株式等(持株割合3%以上の大口株主を除きます。)の株主が受取る配当は、総合課税に代えて、申告分離課税(国税等15.315%、地方税5%)を選択することが可能ですが、確定申告制度により申告しないこともできます。

申告分離課税を選択した場合には、上場株式等に係る配当は、上場株式等の譲渡損失、上場株式等に係る配当等(申告分離課税を選択したもの。)と 損益通算を適用することが可能です。

上場株式等以外の配当、申告分離課税を選択しない株主や持株割合3%以上の大口株主など申告分離課税を選択できない株主については、総合課税(3(6)(イ)所得の計算参照)の配当所得として確定申告を行います。

配当所得の計算方法ですが、元本である株式を借入金により取得した場合はその借入金の利子を配当の収入金額から控除することができます。

確定申告する場合、外国の所得源泉地国で源泉徴収された税額は、外国税額控除の対象となりますが、申告不要を選択した場合は外国税額控除の適用はありません。

また、外国法人からの配当であるため、総合課税を選択した場合においても配当控除の適用を受けることはできませ。

ただし、現地の国内法がもともと制限税率を下回っているのであれば現地の税率が適用されます。

外国法人から支払われる配当は配当所得に該当し、国内の証券会社を通じて取得する配当については、配当金額に対して上場株式等の場合は20.315%(国税等15.315%、地方税5%)、非上場株式等の場合は20.42%(国税等)の源泉徴収が行なわれますが、支払われる配当金額に対して、外国の所得源泉地国で税金が源泉徴収されているときは、その源泉徴収後の金額に対して日本の税金として源泉徴収をします。

例えば、外国法人から支払われる配当が1,000としますと外国で所得源泉地国分の税金として源泉徴収された金額が100ならば、残額の900に対して日本の源泉徴収が課されるということになります。したがって日本の源泉徴収税率が20.315%ならば、900に対して20.315%の182が源泉徴収されるということです。また、配当の為替換算は、法人が配当を支払った日の電信買相場により行います。

上場株式等(持株割合3%以上の大口株主を除きます。)の株主が受取る配当は、総合課税に代えて、申告分離課税(国税等15.315%、地方税5%)を選択することが可能ですが、確定申告制度により申告しないこともできます。

申告分離課税を選択した場合には、上場株式等に係る配当は、上場株式等の譲渡損失、上場株式等に係る配当等(申告分離課税を選択したもの。)と 損益通算を適用することが可能です。

上場株式等以外の配当、申告分離課税を選択しない株主や持株割合3%以上の大口株主など申告分離課税を選択できない株主については、総合課税(3(6)(イ)所得の計算参照)の配当所得として確定申告を行います。

配当所得の計算方法ですが、元本である株式を借入金により取得した場合はその借入金の利子を配当の収入金額から控除することができます。

確定申告する場合、外国の所得源泉地国で源泉徴収された税額は、外国税額控除の対象となりますが、申告不要を選択した場合は外国税額控除の適用はありません。

また、外国法人からの配当であるため、総合課税を選択した場合においても配当控除の適用を受けることはできませ。

2)

国内の金融機関を通じないで取得する配当

配当の所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、配当の支払法人の居住国となりますので、外国株式の配当は国外所得となります。所得源泉地国の課税は通常、源泉徴収課税です。租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)において制限税率が定められていますが、所得源泉地国の税法に規定された税率よりも制限税率の方が低い場合に制限税率を適用するには所定の手続きを行う必要があります。ただし、現地の国内法がもともと制限税率を下回っているのであれば現地の税率が適用されます。

日本の支払者を通じないで取得する配当に対する課税は、基本的には、国内の金融機関を通じて取得する配当に対する課税と同様ですが、国内における支払者を通じないで交付をうけるため、国内での源泉徴収はなく、申告不要制度の適用はありません。

日本の支払者を通じないで取得する配当に対する課税は、基本的には、国内の金融機関を通じて取得する配当に対する課税と同様ですが、国内における支払者を通じないで交付をうけるため、国内での源泉徴収はなく、申告不要制度の適用はありません。

(b)

株式譲渡に対する課税

1)

国内で譲渡した外国株式

株式の譲渡に係わる所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、譲渡所得が生じた場所です。では譲渡所得が生じた場所ですが、これは売主と買主の居住地国の税法により判断することになります。日本の国内法で株式の譲渡所得が生じた場所を日本と規定している株式の譲渡は、国内有価証券市場において譲渡されるもの、国内にある証券会社の営業所を通じて譲渡されるもの、契約等に基づく引渡しの義務が生じたときの直前において証券もしくは証書またはその権利を証する書面が国内にあるものです。

日本国内の証券会社を通じて取得した外国株式は、原則として証券会社において保護預りがされています。したがって、譲渡の場合は証券会社を通じて譲渡することになるため、日本が所得源泉地となります。ただし、証券会社を通じない相対取引の場合には、買主と売主とのそれぞれの国内法を勘案していずれの国が所得源泉地となるかを決定します。

また、日本と外国との間で締結している租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)において、株式の譲渡に対する課税を譲渡者の居住地国(日本)でのみ課税するとしている場合であれば、これらの締結国(外国)に所在する買主と外国株式の相対取引を行った場合、日本だけで課税が発生します。

では、日本における課税ですが、外国株式を譲渡した場合の所得は株式等にかかわる譲渡所得の金額とし、譲渡益に対して20.315%(国税等15.315%、地方税5%)の税率により課税されます。

譲渡所得の計算方法は譲渡収入金額から取得費と譲渡費用を控除して計算します。譲渡収入金額の為替換算方法は、収入すべき日の電信買相場で換算し、取得費は取得の日の電信売相場、譲渡費用は支払日の電信売相場で換算します。

外国上場株式等を売却したこと等により生じた損失の金額がある場合は、確定申告により、その年分の上場株式等の配当等(申告分離課税を選択したものに限ります。)と損益通算ができます。また、損益通算してもなお控除しきれない損失の金額については、翌年以後3年間にわたり、確定申告により上場株式等に係る譲渡所得等の金額及び上場株式等に係る配当所得等の金額(申告分離課税を選択したもの。)から繰越控除することができます。

上場株式等以外の一般株式等を売却したこと等により生じた損失の金額がある場合は、他の一般株式等の売却益と相殺し、相殺後の損失は生じなかったものとみなされます。

日本国内の証券会社を通じて取得した外国株式は、原則として証券会社において保護預りがされています。したがって、譲渡の場合は証券会社を通じて譲渡することになるため、日本が所得源泉地となります。ただし、証券会社を通じない相対取引の場合には、買主と売主とのそれぞれの国内法を勘案していずれの国が所得源泉地となるかを決定します。

また、日本と外国との間で締結している租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)において、株式の譲渡に対する課税を譲渡者の居住地国(日本)でのみ課税するとしている場合であれば、これらの締結国(外国)に所在する買主と外国株式の相対取引を行った場合、日本だけで課税が発生します。

では、日本における課税ですが、外国株式を譲渡した場合の所得は株式等にかかわる譲渡所得の金額とし、譲渡益に対して20.315%(国税等15.315%、地方税5%)の税率により課税されます。

譲渡所得の計算方法は譲渡収入金額から取得費と譲渡費用を控除して計算します。譲渡収入金額の為替換算方法は、収入すべき日の電信買相場で換算し、取得費は取得の日の電信売相場、譲渡費用は支払日の電信売相場で換算します。

外国上場株式等を売却したこと等により生じた損失の金額がある場合は、確定申告により、その年分の上場株式等の配当等(申告分離課税を選択したものに限ります。)と損益通算ができます。また、損益通算してもなお控除しきれない損失の金額については、翌年以後3年間にわたり、確定申告により上場株式等に係る譲渡所得等の金額及び上場株式等に係る配当所得等の金額(申告分離課税を選択したもの。)から繰越控除することができます。

上場株式等以外の一般株式等を売却したこと等により生じた損失の金額がある場合は、他の一般株式等の売却益と相殺し、相殺後の損失は生じなかったものとみなされます。

2)

国外で譲渡した外国株式

株式の譲渡に係わる所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、譲渡所得が生じた場所です。では譲渡所得が生じた場所ですが、これは売主と買主の居住地国の税法により判断することになります。外国の証券会社等を通じて取得した外国株式をその外国の証券会社が保護預かりをしている場合や株式の現物が外国にあって外国の証券会社等に売り委託をする場合などで発生した譲渡所得は、通常その証券会社等が所在する外国で生じた所得となります。

では、所得源泉地国(外国)での課税ですが、株式の譲渡による課税はその国々の税法によって様々です。譲渡所得を非課税とする国、個人の譲渡所得については事業に関連するものを除いて非課税とする国、個人の譲渡所得で、事業に関連するもの及び投機資産に関連するものを除いて非課税とする国、譲渡所得すべてに課税する国などです。ただ、その国(外国)の国内法で課税するとしている場合でも租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)によって非課税としているときは、当然のことながら租税条約が優先され、所得源泉地国(外国)では非課税となります。

日本における課税は、国内で譲渡した外国株式の場合と同様です。

では、所得源泉地国(外国)での課税ですが、株式の譲渡による課税はその国々の税法によって様々です。譲渡所得を非課税とする国、個人の譲渡所得については事業に関連するものを除いて非課税とする国、個人の譲渡所得で、事業に関連するもの及び投機資産に関連するものを除いて非課税とする国、譲渡所得すべてに課税する国などです。ただ、その国(外国)の国内法で課税するとしている場合でも租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)によって非課税としているときは、当然のことながら租税条約が優先され、所得源泉地国(外国)では非課税となります。

日本における課税は、国内で譲渡した外国株式の場合と同様です。

(3)

外国債券

(イ)

商品の概要説明

外国債券とは、外国で発行された債券のことですが、ドル建て、ユーロ建て、ポンド建て、豪ドル建てなどさまざまな通貨建ての外国債券があります。外国債券に投資するメリットとしては、高い金利を得ることができる、為替差益を狙うことができるなどです。ただし、高い金利を得ることができても、為替変動により、その投資した国の通貨が下落すると為替差損を被ることによって差し引きマイナスになってしまうこともあります。また、金利が上昇すると債券価格は下落するため、償還前に換金すると値下がりによる損失を受けることもあります。このようなことを考慮し、外貨債券への投資を考える場合には、次に掲げるリスクに注意する必要があります。

・

為替リスク

外国債券のうち外貨建債券は、海外の通貨で取引がおこなわれます。つまり利子や償還金の受け取りは、外国の通貨で受け取ることになります。しかし、原則的に、取引時点の為替レートを日本円に換算して日本円で受け取ることになるため、適用される為替レートによっては為替差益や為替差損が発生することになります。したがって、為替変動によるリスクが発生することもあり、これを為替リスクと呼んでいます。ただし、円貨建て外国債券の場合は、為替リスクは発生しません。為替相場が円安になると、円での受取額が増えますが、円高になると、円での受取額が減り、損失がでてしまいます。

外国債券投資において為替動向を知ることは非常に重要になってきます。

外国債券投資において為替動向を知ることは非常に重要になってきます。

・

信用リスク

債券はその発行体がきちんと利払いや償還を行ってくれるかどうか、投資した時点ではわからないため、将来、債務不履行になる可能性も考慮する必要があります。このことを信用リスク(デフォルトリスク)といいます。

諸外国が発行する国債に投資する場合、その発行する国が信用度の高い国であるかどうかカントリーリスクを確認します。カントリーリスクが低ければ、その国の経済状況は安定しており、発行債券の信用リスクも低いと判断できます。

反対にカントリーリスクが高ければ、その国の経済状況は不安定で、発行債券の信用リスクが高く、将来、債務不履行になる可能性があります。そのため、発行体が発行債券の利払いや償還を確実におこなってくれるかどうかの信用度を調べる事は、非常に大切になってきます。通常、信用度は格付機関が発表する格付けを参考にします。

諸外国が発行する国債に投資する場合、その発行する国が信用度の高い国であるかどうかカントリーリスクを確認します。カントリーリスクが低ければ、その国の経済状況は安定しており、発行債券の信用リスクも低いと判断できます。

反対にカントリーリスクが高ければ、その国の経済状況は不安定で、発行債券の信用リスクが高く、将来、債務不履行になる可能性があります。そのため、発行体が発行債券の利払いや償還を確実におこなってくれるかどうかの信用度を調べる事は、非常に大切になってきます。通常、信用度は格付機関が発表する格付けを参考にします。

・

金利リスク

金利が変動して債券の価値が下がるリスクです。債券価格は、市場金利と密接な関係があります。一般的に、債券発行国の金利が下落すると債券価格は上昇し、債券発行国の金利が上昇すると債券価格は下落します。

この理屈を簡単にご説明いたしますと、例えば債券発行国の金利が2%のとき、利率1%の債券があるとしますと、わざわざ市場金利より低い利率の債券を額面金額で買う人はいないでしょう。そのため、必然的にその債券の価格が下がってしまうといった理屈です。ただし、満期まで債券を保有しつづければ額面金額で償還されます。

この理屈を簡単にご説明いたしますと、例えば債券発行国の金利が2%のとき、利率1%の債券があるとしますと、わざわざ市場金利より低い利率の債券を額面金額で買う人はいないでしょう。そのため、必然的にその債券の価格が下がってしまうといった理屈です。ただし、満期まで債券を保有しつづければ額面金額で償還されます。

(ロ)

課税関係

(a)

利子に対する課税

1)

国内の金融機関を通じて取得した外国債券の利子

外国債券の利子の所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、利子の支払者の所在地国となります。そのため、日本国内の金融機関等を通して受け取る外国債券の利子であっても国外所得となります。所得源泉地国の課税は通常、源泉徴収課税です。租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)において制限税率が定められていますが、所得源泉地国の税法に規定された税率よりも制限税率の方が低い場合に制限税率を適用するには所定の手続きを行う必要があります。ただし、現地の国内法がもともと制限税率を下回っているのであれば現地の税率が適用されます。

では、日本における課税ですが、外国債券のうち特定公社債(外国国債、外国地方債など)から生じる利子は利子所得に該当し、日本国内の金融機関等を通じて取得する利子については、その金融機関等が利子に対して20.315%(国税等15.315%、地方税5%)の源泉徴収をし、申告分離課税の対象となり、上場株式等の譲渡損失と損益通算することが可能です。また、確定申告不要制度により申告しないこともできます。

国外で源泉徴収された外国税額がある場合、その外国源泉徴収税額を控除した後の利子の金額に対し、合計20.315%(国税等15.315%、住民税5%)の税率により、国内においても源泉徴収されます。

確定申告する場合、外国の所得源泉地国で源泉徴収された税額は、外国税額控除の対象となります。

特定公社債以外の国外一般公社債の利子は、日本国内での利子の支払い時に利子額の20.315%(国税等15.315%、地方税5%)が源泉徴収され、利子に対する課税はこの源泉徴収で終了します。国外で源泉徴収された外国税額がある場合、所得税の額は外国税額控除前の利子の金額に対して計算し、その所得税の額から外国税額を控除した金額が源泉徴収されることから、外国税額控除の適用はありません。

では、日本における課税ですが、外国債券のうち特定公社債(外国国債、外国地方債など)から生じる利子は利子所得に該当し、日本国内の金融機関等を通じて取得する利子については、その金融機関等が利子に対して20.315%(国税等15.315%、地方税5%)の源泉徴収をし、申告分離課税の対象となり、上場株式等の譲渡損失と損益通算することが可能です。また、確定申告不要制度により申告しないこともできます。

国外で源泉徴収された外国税額がある場合、その外国源泉徴収税額を控除した後の利子の金額に対し、合計20.315%(国税等15.315%、住民税5%)の税率により、国内においても源泉徴収されます。

確定申告する場合、外国の所得源泉地国で源泉徴収された税額は、外国税額控除の対象となります。

特定公社債以外の国外一般公社債の利子は、日本国内での利子の支払い時に利子額の20.315%(国税等15.315%、地方税5%)が源泉徴収され、利子に対する課税はこの源泉徴収で終了します。国外で源泉徴収された外国税額がある場合、所得税の額は外国税額控除前の利子の金額に対して計算し、その所得税の額から外国税額を控除した金額が源泉徴収されることから、外国税額控除の適用はありません。

2)

国内の金融機関を通じないで取得した外国債券の利子

債券の利子の所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、利子の支払者の所在地国となります。そのため、外国債券の利子の支払者は外国や外国法人ですので、その利子は国外所得となります。

所得源泉地国の課税は通常、源泉徴収課税です。租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)において制限税率が定められていますが、所得源泉地国の税法に規定された税率よりも制限税率の方が低い場合には制限税率が適用されます。

では、日本における課税ですが、日本国内の金融機関等を通じないで取得する利子については、日本の支払の取扱者を経由しないで取得した利子であることから、一般公社債等の利子等は総合課税(3(6)(イ)所得の計算p34参照)の利子所得として確定申告をし、上場株式等に該当する国外特定公社債等の利子等は申告分離課税(国税等15.315%、地方税5%)又は総合課税として確定申告をする必要があります。利子収入金額は収入すべき日の電信買い相場で換算します。

また、所得源泉地国で課された源泉徴収税額があるときは確定申告をする際に外国税額控除を受けることができます。

所得源泉地国の課税は通常、源泉徴収課税です。租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)において制限税率が定められていますが、所得源泉地国の税法に規定された税率よりも制限税率の方が低い場合には制限税率が適用されます。

では、日本における課税ですが、日本国内の金融機関等を通じないで取得する利子については、日本の支払の取扱者を経由しないで取得した利子であることから、一般公社債等の利子等は総合課税(3(6)(イ)所得の計算p34参照)の利子所得として確定申告をし、上場株式等に該当する国外特定公社債等の利子等は申告分離課税(国税等15.315%、地方税5%)又は総合課税として確定申告をする必要があります。利子収入金額は収入すべき日の電信買い相場で換算します。

また、所得源泉地国で課された源泉徴収税額があるときは確定申告をする際に外国税額控除を受けることができます。

(b)

外国債券譲渡に対する課税

1)

国内で譲渡した外国債券

債券の譲渡に係わる所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、譲渡所得が生じた場所です。日本国内の証券会社等を通じて取得した外国債券は、原則としてその証券会社等において保護預りがされています。したがって、譲渡の場合は証券会社等を通じて譲渡することになるため、日本が所得源泉地となります。ただし、証券会社を通じない相対取引の場合には、買主と売主とのそれぞれの国内法を勘案していずれの国が所得源泉地となるかを決定します。

また、日本と外国との間で締結している租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)において、債券の譲渡に対する課税を譲渡者の居住地国(日本)でのみ課税するとしている場合であれば、これらの締結国(外国)に所在する買主と外国債券の相対取引を行った場合、日本だけで課税が発生します。

では、日本における課税ですが、外国債券の譲渡益は、株式と同様に申告分離課税となり、国外で割引の方法によって発行される公社債であるゼロクーポン債、著しく低い利率が付された割引形式の債券である低クーポン債、債券の元本部分とクーポン部分が切り離されて取引がされるストリップス債、利子の計算期間が1年を超えるデファードペイメント債などの譲渡益も同様に、申告分離課税の対象となります。

譲渡所得の計算方法は譲渡収入金額から取得費と譲渡費用を控除して計算します。譲渡収入金額の為替換算方法は、収入すべき日の電信買相場で換算し、取得費は取得の日の電信売相場、譲渡費用は支払日の電信売相場で換算します。

外国債券の譲渡損失は、原則、他の所得との損益通算は認められていませんが、外国債券のうち特定公社債等(外国国債、外国地方債など)の上場株式等に該当するものは、上場株式等の譲渡損失、申告分離課税を選択した上場株式等の配当等と損益通算が可能です。

また、日本と外国との間で締結している租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)において、債券の譲渡に対する課税を譲渡者の居住地国(日本)でのみ課税するとしている場合であれば、これらの締結国(外国)に所在する買主と外国債券の相対取引を行った場合、日本だけで課税が発生します。

では、日本における課税ですが、外国債券の譲渡益は、株式と同様に申告分離課税となり、国外で割引の方法によって発行される公社債であるゼロクーポン債、著しく低い利率が付された割引形式の債券である低クーポン債、債券の元本部分とクーポン部分が切り離されて取引がされるストリップス債、利子の計算期間が1年を超えるデファードペイメント債などの譲渡益も同様に、申告分離課税の対象となります。

譲渡所得の計算方法は譲渡収入金額から取得費と譲渡費用を控除して計算します。譲渡収入金額の為替換算方法は、収入すべき日の電信買相場で換算し、取得費は取得の日の電信売相場、譲渡費用は支払日の電信売相場で換算します。

外国債券の譲渡損失は、原則、他の所得との損益通算は認められていませんが、外国債券のうち特定公社債等(外国国債、外国地方債など)の上場株式等に該当するものは、上場株式等の譲渡損失、申告分離課税を選択した上場株式等の配当等と損益通算が可能です。

2)

国外で譲渡した外国債券

債券の譲渡に係わる所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、譲渡所得が生じた場所です。外国の証券会社等を通じて取得した外国債券は、原則としてその証券会社等において保護預りがされています。したがって、譲渡の場合は証券会社等を通じて譲渡することになるため、外国が所得源泉地となります。ただし、証券会社を通じない相対取引の場合には、買主と売主とのそれぞれの国内法を勘案していずれの国が所得源泉地となるかを決定します。

また、所得源泉地の課税は、その国(外国)の税法によりますが、日本との間で締結している租税条約では外国債券の譲渡による所得は通常、非課税としています。このような締結国が所得源泉地の場合は当然のことながら、現地での課税は非課税となります。

では、日本における課税ですが、国内で譲渡した外国債券の場合と同様です。

また、所得源泉地の課税は、その国(外国)の税法によりますが、日本との間で締結している租税条約では外国債券の譲渡による所得は通常、非課税としています。このような締結国が所得源泉地の場合は当然のことながら、現地での課税は非課税となります。

では、日本における課税ですが、国内で譲渡した外国債券の場合と同様です。

(c)

外国債券の償還差損益に対する課税

1)

国内の金融機関等を通じて取得した外国債券の償還差損益に対する課税

償還差損益の所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は発行者の所在地国とする考え方と日本の居住者(3(1)居住者と非居住者の区分の重要性参照)が日本の金融機関等に保護預かりをしている公社債から生じた償還差益の場合は日本を所得源泉地とする考え方があります。

結論としては、日本と発行体の所在する外国との税法や発行体の国との間で締結している租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約p31参照)などにより判断することになります。

外国債券の償還差損益が、外国においてどの所得に分類されるのかは、その外国ごとに異なってきます。利子所得、譲渡所得、雑所得(3(6)(イ)所得の計算参照)、非課税所得などいずれかの分類となります。

利子所得に該当する場合は租税条約により定められている制限税率を上限として源泉徴収が行われますが、譲渡所得、雑所得に該当するケースでは租税条約上、外国における課税が行われない場合が多いです。

では、日本における課税ですが、外国債券の償還差損益は譲渡所得に該当し申告分離課税による確定申告をします。償還による収入金額は償還日の電信買相場により換算し、取得費は取得日の電信売相場により換算して所得金額を計算します。また、取得費を取得日の電信売相場により換算するため、為替差損益は譲渡所得に含めて計算されます。外国で支払った外国所得税があるときは、外国税額控除を受けることができます。

結論としては、日本と発行体の所在する外国との税法や発行体の国との間で締結している租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約p31参照)などにより判断することになります。

外国債券の償還差損益が、外国においてどの所得に分類されるのかは、その外国ごとに異なってきます。利子所得、譲渡所得、雑所得(3(6)(イ)所得の計算参照)、非課税所得などいずれかの分類となります。

利子所得に該当する場合は租税条約により定められている制限税率を上限として源泉徴収が行われますが、譲渡所得、雑所得に該当するケースでは租税条約上、外国における課税が行われない場合が多いです。

では、日本における課税ですが、外国債券の償還差損益は譲渡所得に該当し申告分離課税による確定申告をします。償還による収入金額は償還日の電信買相場により換算し、取得費は取得日の電信売相場により換算して所得金額を計算します。また、取得費を取得日の電信売相場により換算するため、為替差損益は譲渡所得に含めて計算されます。外国で支払った外国所得税があるときは、外国税額控除を受けることができます。

2)

国内の金融機関等を通じないで取得した外国債券の償還差損益に対する課税

償還差損益の所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は発行者の所在地国になります。外国債券の償還差損益が、外国においてどの所得に分類されるのかは、その外国ごとに異なってきます。利子所得、譲渡所得、雑所得(3(6)(イ)(h)雑所得参照)、非課税所得などいずれかの分類となります。

利子所得に該当する場合は租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)により定められている制限税率を上限として源泉徴収が行われますが、譲渡所得、雑所得に該当するケースでは租税条約上、外国における課税が行われない場合が多いです。

では、日本における課税ですが、国内の金融機関等を通じて取得した外国債券の償還差損益に対する課税と同様です。

利子所得に該当する場合は租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)により定められている制限税率を上限として源泉徴収が行われますが、譲渡所得、雑所得に該当するケースでは租税条約上、外国における課税が行われない場合が多いです。

では、日本における課税ですが、国内の金融機関等を通じて取得した外国債券の償還差損益に対する課税と同様です。

(4)

外国投資信託

(イ)

商品の概要説明

投資信託とは、多くの投資家から集めた資金を、ひとつの大きな資金にまとめて、信託銀行等に保管・管理してもらい、投資の専門家(投資信託会社)が、株式や債券などに投資して、その運用成果を投資家の持分に応じて還元するという商品です。

投資信託のメリットとしては、複数の投資家の資金を一つにまとめることにより大きな資金として、最先端のIT関連銘柄を始めその他の業種の銘柄、あるいは、色々な地域への投資が可能になります。あらゆる銘柄、業種、商品(株式・債券等)、国々などに分散投資することは、リスク回避を可能とすることにつながります。

また、投資信託は、専門家によって運用・管理されており、株式運用のスペシャリストの情報収集や分析能力、高度な専門知識、最先端の金融技術や運用手法が活用出来ることにもなります。

ただし、投資信託は、一定の利回りを約束するものではなく、元本の保証もありません。購入にあたっては販売手数料、信託報酬などの手数料の支払や、解約時には信託財産留保金の支払が必要です。また、解約の時期が制限されている商品もあります。

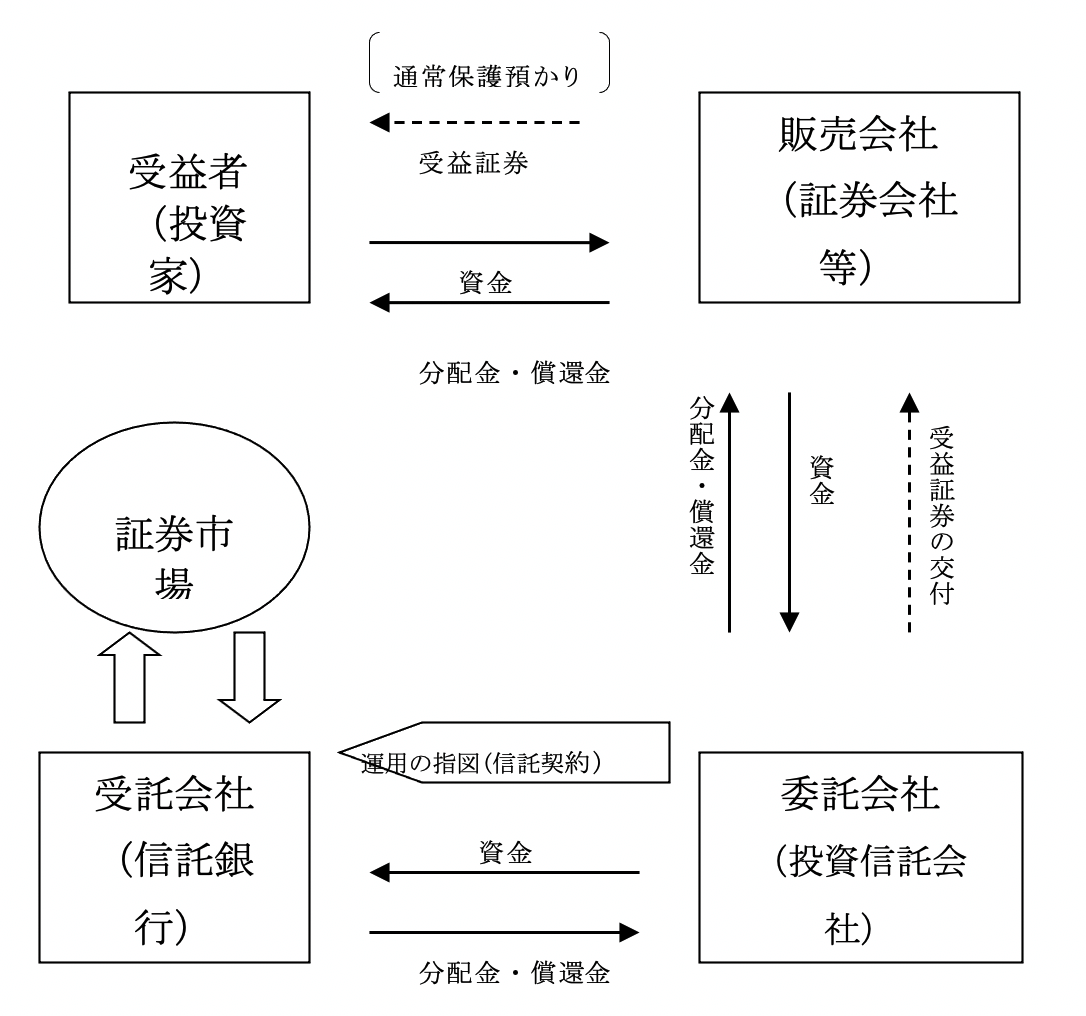

投資信託の運営の仕組としては多くの投資家から集められた資金を、販売、運用、保管・管理とそれぞれ専門家が役割分担し運営をしています。原則的には以下の3者に役割分担されます。

投資信託のメリットとしては、複数の投資家の資金を一つにまとめることにより大きな資金として、最先端のIT関連銘柄を始めその他の業種の銘柄、あるいは、色々な地域への投資が可能になります。あらゆる銘柄、業種、商品(株式・債券等)、国々などに分散投資することは、リスク回避を可能とすることにつながります。

また、投資信託は、専門家によって運用・管理されており、株式運用のスペシャリストの情報収集や分析能力、高度な専門知識、最先端の金融技術や運用手法が活用出来ることにもなります。

ただし、投資信託は、一定の利回りを約束するものではなく、元本の保証もありません。購入にあたっては販売手数料、信託報酬などの手数料の支払や、解約時には信託財産留保金の支払が必要です。また、解約の時期が制限されている商品もあります。

投資信託の運営の仕組としては多くの投資家から集められた資金を、販売、運用、保管・管理とそれぞれ専門家が役割分担し運営をしています。原則的には以下の3者に役割分担されます。

・

販売会社(証券会社等)

個人投資家が投資信託を購入する窓口となります。投資信託の購入や換金、分配金・償還金の支払いなどは、通常、証券会社を通じて行われます。また、証券会社では投資信託に関する相談も受付けています。投資信託会社が直接投資家に投資信託を販売することもありますし、銀行、信用金庫、信用組合、保険会社などでも投資信託ができます。

・

委託会社(投資信託会社)

販売会社(証券会社等)により集められた資金を委託会社が投資先を決めて運用の指図を受託会社に行います。

信託銀行との信託契約により受益証券(株式投資でいう株券に相当します)を発行(投資家は、この受益証券を受け取る)し、募集も行ない、信託財産の運用の指示を行ないます。

信託銀行との信託契約により受益証券(株式投資でいう株券に相当します)を発行(投資家は、この受益証券を受け取る)し、募集も行ない、信託財産の運用の指示を行ないます。

・

受託会社(信託銀行)

委託会社(投資信託会社)と信託契約を締結した受託会社が、投資家から預かった資金を信託財産として運用・管理します。運用によって得られた収益は販売会社を通じて、投資家へ分配金・償還金といったかたちで還元します。

ここで、国内投資信託と外国投資信託の違いをご説明しておきますと外国投資信託とは、外国において、現地の法令等に基づいて設立された投資信託のことです。

当然のことながら、現地の外国の法令等に基づいて資産運用会社が運用します。

法律上は、外国で設立されたものが外国投資信託、日本で設立された投資信託が国内証券投資信託です。これは、目論見書の第一部証券情報に記載されています。

国内投資信託の中にも米国やヨーロッパなど海外市場に投資するファンドがありますし、外国投資信託の中にも日本の株式・債券などに投資するファンドがあります。また、円建ての外国投資信託もあります。いずれにしても外国投資信託か、国内投資信託かは信託の設立地で判断します。

外国投資信託の形態には「契約型」と「会社型」があり、「契約型」とは日本で通常販売されている投資信託と同じ仕組みで、投資信託(ファンド)の委託者である運用会社と受託者(信託銀行)との間で締結される信託契約における受益権を細分化した受益証券を、投資家が購入するという形式の投資信託です。一方「会社型」とは、証券投資を目的とする会社を設立し、投資家はその会社の株式を取得して株主となり、運用成果を配当金や値上がり益として受け取るという信託ですが、これにはクローズドエンド型とオープンエンド型とがあります。

クローズドエンド型は解約できない投資信託で、投資家からの買戻し(純資産価額に基づく解約)請求に応じない投資信託のことです。投資信託(ファンド)の設立後、信託財産の元本は原則として増減せず一定です。投資家がどうしても解約したい場合には、市場で売却する方法がとられます。これに対して純資産価額により投資家の解約にいつでも応じることのできる投資信託をオープンエンド型といいます。

ここで、国内投資信託と外国投資信託の違いをご説明しておきますと外国投資信託とは、外国において、現地の法令等に基づいて設立された投資信託のことです。

当然のことながら、現地の外国の法令等に基づいて資産運用会社が運用します。

法律上は、外国で設立されたものが外国投資信託、日本で設立された投資信託が国内証券投資信託です。これは、目論見書の第一部証券情報に記載されています。

国内投資信託の中にも米国やヨーロッパなど海外市場に投資するファンドがありますし、外国投資信託の中にも日本の株式・債券などに投資するファンドがあります。また、円建ての外国投資信託もあります。いずれにしても外国投資信託か、国内投資信託かは信託の設立地で判断します。

外国投資信託の形態には「契約型」と「会社型」があり、「契約型」とは日本で通常販売されている投資信託と同じ仕組みで、投資信託(ファンド)の委託者である運用会社と受託者(信託銀行)との間で締結される信託契約における受益権を細分化した受益証券を、投資家が購入するという形式の投資信託です。一方「会社型」とは、証券投資を目的とする会社を設立し、投資家はその会社の株式を取得して株主となり、運用成果を配当金や値上がり益として受け取るという信託ですが、これにはクローズドエンド型とオープンエンド型とがあります。

クローズドエンド型は解約できない投資信託で、投資家からの買戻し(純資産価額に基づく解約)請求に応じない投資信託のことです。投資信託(ファンド)の設立後、信託財産の元本は原則として増減せず一定です。投資家がどうしても解約したい場合には、市場で売却する方法がとられます。これに対して純資産価額により投資家の解約にいつでも応じることのできる投資信託をオープンエンド型といいます。

(ロ)

課税関係

(a)

収益分配金に対する課税

1)

国内の金融機関等を通じて取得する収益分配金

株式証券投資信託の収益の分配金は配当所得に該当します。配当の所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、配当の支払法人等の居住地国(所在地)となります。証券投資信託の分配金の支払法人等はトラスト(信託)となり、その所在地は証券投資信託の目論見書に記載されています。

所得源泉地が国外となる場合は外国株式の配当と同じように、通常、租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)における制限税率を上限として源泉徴収課税がされます。

ただ、一般的に源泉徴収課税しない国にトラストを設立しています。

一方、日本での課税ですが株式証券投資信託の収益分配金は配当所得に該当し、国内の証券会社を通じて取得する収益分配金についてはその金額に対して公募株式証券投資信託の場合、20.315%(国税等15.315%、地方税5%)の源泉徴収が行なわれます。その際、支払われる配当金額に対して、外国の所得源泉地国で税金が源泉徴収されているときは、その源泉徴収後の金額に対して源泉徴収をします。

なお、公募株式証券投資信託の場合、この源泉徴収税率による課税で終了する(申告不要)ことが可能です。

申告不要を選択しない場合については、総合課税(3(6)(イ)所得の計算参照)の配当所得として確定申告を行うか、申告分離課税を選択することも可能です。申告分離課税を選択する場合、上場株式等の譲渡損失と損益通算することが可能です。

配当所得の計算方法ですが、元本である株式を借入金により取得した場合はその借入金の利子を配当の収入金額から控除することができます。公募とは50名以上の者を勧誘する募集をいいます(公募以外の募集は私募といいます)。

確定申告する場合、外国の所得源泉地国で源泉徴収された税額は、外国税額控除の対象となりますが、申告不要を選択した場合は外国税額控除の適用はありません。

私募株式証券投資信託の場合の収益分配金については、外国の所得源泉地国で税金が源泉徴収されているときは、その源泉徴収後の金額に対して金融機関等は日本の税金として20.42%(国税等)の源泉徴収をしますが、納税者は総合課税に係る配当所得として確定申告をする必要があります。

収益分配金の為替換算は受け取るべき日の電信買相場で換算します。確定申告する場合、外国の所得源泉地国で源泉徴収された税額は、外国税額控除の対象となります。

外国公社債投資信託の収益分配金に対する課税は、外国債券と同じです。

所得源泉地が国外となる場合は外国株式の配当と同じように、通常、租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)における制限税率を上限として源泉徴収課税がされます。

ただ、一般的に源泉徴収課税しない国にトラストを設立しています。

一方、日本での課税ですが株式証券投資信託の収益分配金は配当所得に該当し、国内の証券会社を通じて取得する収益分配金についてはその金額に対して公募株式証券投資信託の場合、20.315%(国税等15.315%、地方税5%)の源泉徴収が行なわれます。その際、支払われる配当金額に対して、外国の所得源泉地国で税金が源泉徴収されているときは、その源泉徴収後の金額に対して源泉徴収をします。

なお、公募株式証券投資信託の場合、この源泉徴収税率による課税で終了する(申告不要)ことが可能です。

申告不要を選択しない場合については、総合課税(3(6)(イ)所得の計算参照)の配当所得として確定申告を行うか、申告分離課税を選択することも可能です。申告分離課税を選択する場合、上場株式等の譲渡損失と損益通算することが可能です。

配当所得の計算方法ですが、元本である株式を借入金により取得した場合はその借入金の利子を配当の収入金額から控除することができます。公募とは50名以上の者を勧誘する募集をいいます(公募以外の募集は私募といいます)。

確定申告する場合、外国の所得源泉地国で源泉徴収された税額は、外国税額控除の対象となりますが、申告不要を選択した場合は外国税額控除の適用はありません。

私募株式証券投資信託の場合の収益分配金については、外国の所得源泉地国で税金が源泉徴収されているときは、その源泉徴収後の金額に対して金融機関等は日本の税金として20.42%(国税等)の源泉徴収をしますが、納税者は総合課税に係る配当所得として確定申告をする必要があります。

収益分配金の為替換算は受け取るべき日の電信買相場で換算します。確定申告する場合、外国の所得源泉地国で源泉徴収された税額は、外国税額控除の対象となります。

外国公社債投資信託の収益分配金に対する課税は、外国債券と同じです。

2)

国内の金融機関等を通じないで取得する収益分配金

株式証券投資信託の収益の分配金は配当所得に該当します。配当の所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、配当の支払法人等の居住地国(所在地)となります。証券投資信託の分配金の支払法人等はトラスト(信託)となり、その所在地は証券投資信託の目論見書に記載されています。

所得源泉地が国外となる場合は外国株式の配当と同じように、通常、租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)における制限税率を上限として源泉徴収課税がされます。

日本での課税ですが株式証券投資信託の収益分配金は配当所得に該当し、国内の金融機関等を通じていないため、日本の源泉徴収が行われないことを除き、国内の金融機関等を通じて取得する収益分配金と同様です。

所得源泉地が国外となる場合は外国株式の配当と同じように、通常、租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)における制限税率を上限として源泉徴収課税がされます。

日本での課税ですが株式証券投資信託の収益分配金は配当所得に該当し、国内の金融機関等を通じていないため、日本の源泉徴収が行われないことを除き、国内の金融機関等を通じて取得する収益分配金と同様です。

(b)

証券投資信託の譲渡に対する課税

1)

国内の金融機関等を通じて取得した証券投資信託を譲渡した場合の課税

証券投資信託の譲渡に係わる所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、譲渡所得が生じた場所です。では譲渡所得が生じた場所ですが、これは売主と買主の居住地国の税法により判断することになります。日本の国内法で有価証券の譲渡所得が生じた場所を日本と規定している株式の譲渡は、国内有価証券市場において譲渡されるもの、国内にある金融機関等の営業所を通じて譲渡されるもの、契約等に基づく引渡しの義務が生じたときの直前において証券もしくは証書またはその権利を証する書面が国内にあるものです。

日本国内の金融機関等を通じて取得した証券投資信託は、原則として金融機関等において保護預りがされています。したがって、譲渡の場合は金融機関等を通じて譲渡することになるため、日本が所得源泉地となります。ただし、金融機関等を通じない相対取引の場合には、買主と売主とのそれぞれの国内法を勘案していずれの国が所得源泉地となるかを決定します。

では、日本における課税ですが、株式証券投資信託を譲渡した場合の所得は株式等にかかわる譲渡所得の金額として課税され、公募株式証券投資信託の譲渡益に対して20.315%(国税等15.315%、地方税5%)の税率により課税されます(申告分離課税)。譲渡損が発生した場合は上場株式等の譲渡益、上場株式等の配当等(申告分離課税を選択したもの)との相殺は認められ、その相殺後も譲渡損が残った場合には、その譲渡損失は翌年以降3年間繰り越すことができます。

私募株式証券投資信託を譲渡した場合の譲渡した場合の譲渡所得に対しては20.315%(国税等15.315%、地方税5%)の税率で課税され、譲渡損は翌年以降への繰越はありません。

また、償還益につきましては、投資信託の終了に伴い支払われる償還金額のうち、投資信託の元本を超える部分の金額は原則、配当所得とされますが、公募証券投資信託等の上場株式等に該当する場合には、償還金額は譲渡所得等に係る譲渡収入とみなして課税されることになっています。

外国公社債投資信託の譲渡損益は、外国債券の譲渡損益と税務上の取り扱いは同じく、譲渡所得に該当します。

日本国内の金融機関等を通じて取得した証券投資信託は、原則として金融機関等において保護預りがされています。したがって、譲渡の場合は金融機関等を通じて譲渡することになるため、日本が所得源泉地となります。ただし、金融機関等を通じない相対取引の場合には、買主と売主とのそれぞれの国内法を勘案していずれの国が所得源泉地となるかを決定します。

では、日本における課税ですが、株式証券投資信託を譲渡した場合の所得は株式等にかかわる譲渡所得の金額として課税され、公募株式証券投資信託の譲渡益に対して20.315%(国税等15.315%、地方税5%)の税率により課税されます(申告分離課税)。譲渡損が発生した場合は上場株式等の譲渡益、上場株式等の配当等(申告分離課税を選択したもの)との相殺は認められ、その相殺後も譲渡損が残った場合には、その譲渡損失は翌年以降3年間繰り越すことができます。

私募株式証券投資信託を譲渡した場合の譲渡した場合の譲渡所得に対しては20.315%(国税等15.315%、地方税5%)の税率で課税され、譲渡損は翌年以降への繰越はありません。

また、償還益につきましては、投資信託の終了に伴い支払われる償還金額のうち、投資信託の元本を超える部分の金額は原則、配当所得とされますが、公募証券投資信託等の上場株式等に該当する場合には、償還金額は譲渡所得等に係る譲渡収入とみなして課税されることになっています。

外国公社債投資信託の譲渡損益は、外国債券の譲渡損益と税務上の取り扱いは同じく、譲渡所得に該当します。

2)

国内の金融機関等を通じないで取得した証券投資信託を譲渡した場合の課税

証券投資信託の譲渡に係わる所得源泉地(3(4)(イ)外貨建て資産の所得の源泉地参照)は、譲渡所得が生じた場所です。では譲渡所得が生じた場所ですが、これは売主と買主の居住地国の税法により判断することになります。証券投資信託の譲渡については、株式の譲渡とする国と株式以外の譲渡とする国とがあり、これによって所得源泉地国の課税があるかどうかが違ってきますので注意が必要です。通常、租税条約(3(4)居住者の国際投資による収益に対する二つの課税の考え方と租税条約参照)上では株式の譲渡とされています。

では、日本における課税ですが、国内の金融機関等を通じて取得した証券投資信託を譲渡した場合の課税と同様です。

では、日本における課税ですが、国内の金融機関等を通じて取得した証券投資信託を譲渡した場合の課税と同様です。

(5)

グローバル・ソブリン・オープン

(イ)

商品の概要説明

ファミリー・ファンド方式により、世界主要先進国(グローバル)、特に米国、ドイツ、フランスなど信用力の高い国を主要投資対象とし、それらの国のソブリン債(政府・政府機関・世界銀行等の国際機関が発行する債券)に分散投資し、リスク分散をはかったうえで、長期的に安定した収益の確保を図っていこうとする商品です。商品名にあるオープン(型)というのは追加型ともいい、契約型投資信託の種類です。ファンドの当初の募集後も追加募集ができ、投資信託の運用開始後であっても、いつでも取得・換金が可能というもので、信託財産の増加が可能なタイプです。反対に、単位型(ユニット型)というものがあり、これは最初に募集・設定された信託財産が償還日まで運用されるタイプで、追加募集ができないものです。

ファミリー・ファンド方式とはファンドがファンドに投資する形態の投資信託をいいます。投資家が購入するファンドをベビー・ファンド、そのファンドが投資するファンドをマザー・ファンドと呼び、これらを総称したものがファミリー・ファンドです。

外国株に投資するファンドに、為替ヘッジがあるものと、為替ヘッジがないものとを設定し、一つのマザー・ファンドに投資を行うという構造がよくあります。

ファミリー・ファンドは後述いたしますファンド・オブ・ファンドに似ていますが、マザー・ファンドは投資家が直接購入できないといったこと、また、ファンド・オブ・ファンドが複数のファンドを投資対象とできるのに対し、ファミリー・ファンドにおけるベビー・ファンドは自分のファンドのマザー・ファンドにしか投資できないといった点が異なります。

ファミリー・ファンドの利点としては、きわめて少ない資金を効率的に運用できるということです。ベビー・ファンドは小さくても、複数のベビー・ファンドを集結し、マザー・ファンドの規模を大きくすることで、大量の資金を効率的に運用できるといったメリットが生かせます。

グローバル・ソブリン・オープンの基準価額は、当該ファンドの資産を時価評価した価値を、1万口当たりに換算した価額です。もともとこのファンド自体は、当初元本10,000円(1口=1円)でスタートしていますが、1万口あたりのファンドの時価を基準価額として毎日算出しています。日本経済新聞朝刊の「オープン基準価格」欄(略称「グ毎月」と表記)や販売会社のHP等で基準価額が確認できます。

この基準価額は、「金利変動」、「為替変動」、「投資先国の信用力」3つの要因で変動します。

まず、金利変動ですが主に外国債券に投資を行うため、投資先の金利水準が変動すると債券価格が変動し、基準価額が動く要因となります。具体的には投資先国の金利上昇は債券価格の下落要因となり、基準価額が下落しやすくなります。逆に、投資先国の金利低下は債券価格の上昇要因となり、基準価額が上昇しやすくなります。

次に為替変動ですが、主に外貨建て資産に投資を行うため、通貨の為替変動は基準価額が動く要因になります。具体的には投資先国の通貨が高くなり、円安になると、基準価額が上昇しやすくなります。逆に、投資先国の通貨が安くなり、円高になると、基準価額が下落しやすくなります。

最後に、投資先国の信用力の変化ですが、投資先国の経済情勢や各投資対象の格付けの変更により、債券価格が変動し、基準価額が動く要因になります。

ファミリー・ファンド方式とはファンドがファンドに投資する形態の投資信託をいいます。投資家が購入するファンドをベビー・ファンド、そのファンドが投資するファンドをマザー・ファンドと呼び、これらを総称したものがファミリー・ファンドです。

外国株に投資するファンドに、為替ヘッジがあるものと、為替ヘッジがないものとを設定し、一つのマザー・ファンドに投資を行うという構造がよくあります。

ファミリー・ファンドは後述いたしますファンド・オブ・ファンドに似ていますが、マザー・ファンドは投資家が直接購入できないといったこと、また、ファンド・オブ・ファンドが複数のファンドを投資対象とできるのに対し、ファミリー・ファンドにおけるベビー・ファンドは自分のファンドのマザー・ファンドにしか投資できないといった点が異なります。

ファミリー・ファンドの利点としては、きわめて少ない資金を効率的に運用できるということです。ベビー・ファンドは小さくても、複数のベビー・ファンドを集結し、マザー・ファンドの規模を大きくすることで、大量の資金を効率的に運用できるといったメリットが生かせます。

グローバル・ソブリン・オープンの基準価額は、当該ファンドの資産を時価評価した価値を、1万口当たりに換算した価額です。もともとこのファンド自体は、当初元本10,000円(1口=1円)でスタートしていますが、1万口あたりのファンドの時価を基準価額として毎日算出しています。日本経済新聞朝刊の「オープン基準価格」欄(略称「グ毎月」と表記)や販売会社のHP等で基準価額が確認できます。

この基準価額は、「金利変動」、「為替変動」、「投資先国の信用力」3つの要因で変動します。

まず、金利変動ですが主に外国債券に投資を行うため、投資先の金利水準が変動すると債券価格が変動し、基準価額が動く要因となります。具体的には投資先国の金利上昇は債券価格の下落要因となり、基準価額が下落しやすくなります。逆に、投資先国の金利低下は債券価格の上昇要因となり、基準価額が上昇しやすくなります。

次に為替変動ですが、主に外貨建て資産に投資を行うため、通貨の為替変動は基準価額が動く要因になります。具体的には投資先国の通貨が高くなり、円安になると、基準価額が上昇しやすくなります。逆に、投資先国の通貨が安くなり、円高になると、基準価額が下落しやすくなります。

最後に、投資先国の信用力の変化ですが、投資先国の経済情勢や各投資対象の格付けの変更により、債券価格が変動し、基準価額が動く要因になります。

(ロ)

課税関係

株式投資信託に該当し証券投資信託と同じです。

このグローバル・ソブリン・オープンもそうですが外債ファンドといわれるこの種の投資信託は、通常「追加型株式投資信託」として販売されています。外国債券に投資していますが公社債投資信託に分類しない理由は、為替相場の変動が受けやすく通常の公社債投資信託よりも基準価格が動きやすいといった商品特性から、投資信託協会としては株式投資信託とみなそうといった考え方があるようです。

株式投資信託か公社債投資信託かの税制上の取り扱いですが、約款に「株式を組み入れることができる」と記載されていれば、実際には外国債券にしか投資していなかったとしても株式投資信託として取り扱うことになっています。グローバル・ソブリン・オープンは税制上、株式投資信託として取り扱います。

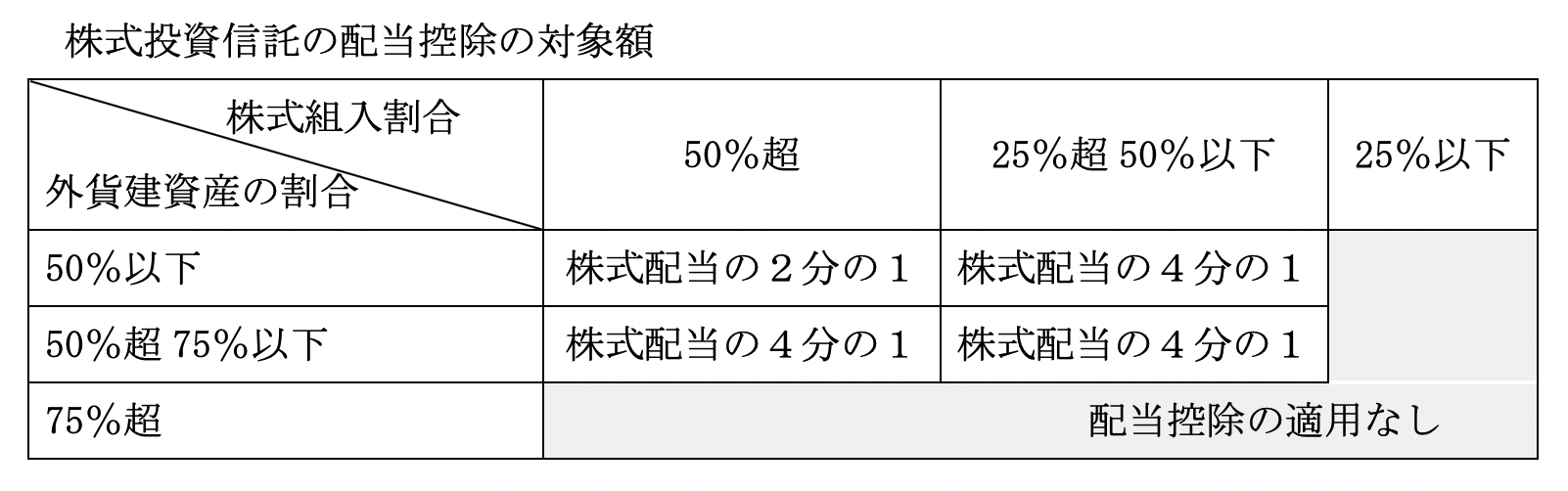

次に配当控除についてですが、配当控除の適用を受けるには、約款上、外貨建資産及び非株式の投資割合の上限が一定以下であることが必要です。グローバル・ソブリン・オープンは外貨建資産及び非株式への投資に特に制限を設けていないため、配当控除を受けることはできません。

このグローバル・ソブリン・オープンもそうですが外債ファンドといわれるこの種の投資信託は、通常「追加型株式投資信託」として販売されています。外国債券に投資していますが公社債投資信託に分類しない理由は、為替相場の変動が受けやすく通常の公社債投資信託よりも基準価格が動きやすいといった商品特性から、投資信託協会としては株式投資信託とみなそうといった考え方があるようです。

株式投資信託か公社債投資信託かの税制上の取り扱いですが、約款に「株式を組み入れることができる」と記載されていれば、実際には外国債券にしか投資していなかったとしても株式投資信託として取り扱うことになっています。グローバル・ソブリン・オープンは税制上、株式投資信託として取り扱います。

次に配当控除についてですが、配当控除の適用を受けるには、約款上、外貨建資産及び非株式の投資割合の上限が一定以下であることが必要です。グローバル・ソブリン・オープンは外貨建資産及び非株式への投資に特に制限を設けていないため、配当控除を受けることはできません。

(6)

仕組み債

(イ)

商品の概要説明

仕組み債とは、一般的には為替レートや株価指数などの動向により、利率や償還額あるいは償還の形態が変動する債券のことをいいます。その種類は多種多様であり、投資家の個別のニーズを考慮して金融商品を組み合わせることも可能です。特徴としては、オプション、スワップ等のデリバティブが使われていること、原則として途中売却できないこと、投資家の投資目的、投資しようとする期間、相場に対する予想、リスク許容度などに応じて、既発債をまとめてパッケージする、あるいは様々なデリバティブを組み込んでオーダーメイド発行することが可能であること等が挙げられます。

仕組み債には様々なものがありますが、列挙しますと他社株転換債(EB債)、デュアルカレンシー債、リバース・デュアルカレンシー債、リパッケージ債などがあります。

以下に説明しますと

仕組み債には様々なものがありますが、列挙しますと他社株転換債(EB債)、デュアルカレンシー債、リバース・デュアルカレンシー債、リパッケージ債などがあります。

以下に説明しますと

●

他社株転換債(EB債)

他社株転換債とは、仕組み債の一種で、「日本に支店をもたない外国法人が東京証券取引所第1部上場会社等発行の普通株式を転換対象株式とし、その転換対象株式の株価動向によって、債券の額面金額の金銭で償還したり、又は転換対象株式で償還したりする仕組みの債券」です。

これは販売するときは債券なのですが、一定の条件を満たした場合には、金銭による償還をせずに発行会社とは異なる他社の「株式」で償還されるというものです。正式名は他社株転換条項付債券といい、「他社転」(たしゃてん)と呼んだり、英語のExchangeable Bondの頭文字をとって「EB債」ともいいます。 よく似たものに転換社債というものがありますが、転換社債とは似て非なるもの、いや、全く違うものです。

ここで転換社債を説明しますと、転換社債とはあらかじめ定められた価格(転換価額)で発行会社の株式に転換することができる債券です。株式に転換するかどうかは債券の所有者に決定権があります。したがって、債券の所有者は株価が転換価額を上回っている時には株式に転換し、株価が転換価額を下回っている時には金銭による償還を選択します。債券の所有者は株式に転換する権利を有しており、当然のことながら、債券所有者の意思で株式に転換した方が有利な場合にのみ株式に転換することになります。

これに対して、他社株転換債の場合、転換対象株式の株価があらかじめ定められた行使価格を上回っている場合には債券の額面で償還されますが、行使価格を下回っている場合には強制的に(株価が下落した)転換対象株式の現物で償還されてしまいます。株式で償還された場合、債券の額面と株式の時価との差額が実質的に償還差損となります。債券所有者は、転換対象株式の株価が下がった不利な場合に株式で償還されてしまうリスクを負っていることになりますが、その見返りとして普通債券よりも高い利子を受け取ることができるようになっています。

また、これよりも複雑な他社株転換債では、株式で償還される条件としてノックインやノックアウトといった条項が付されているものもあります。

この場合ノックイン条項とは、転換対象株式の株価が下落しあらかじめ定められた価格(「ノックイン価格」例1,600円)に到達した場合(「タッチした場合」)にのみ株式で償還される条項をいいます。例えば、他社株転換債の償還日の転換対象株式の株価が行使価格(例2,000円)以下(例1,700円)になっていても、それまでの間に一度もノックイン価格(例1,600円)にタッチしていなければ額面で償還されることになります。

一方、ノックアウト条項とは、転換対象株式の株価が上昇しあらかじめ定められた価格(「ノックアウト価格」例2,100円)にまでタッチすると額面での償還が確定する条項です。例えば、他社株転換債の償還日までの間に転換対象株式の株価が一度でもノックアウト価格以上に達した場合、償還日に転換対象株式の株価が、行使価格(例2,000円)からどんなに下落(例1,000円)していても額面で償還されます。

ノックイン条項やノックアウト条項が付されている他社株転換債をそれぞれ「ノックイン型」、「ノックアウト型」といい、ノックイン型とノックアウト型を総称し「バリア型」といいます。また、ノックイン価格やノックアウト価格は、それに到達することによって償還方法が変わるため、トリガ(引き金)を引いた状態を連想し、「トリガー価格」ともいいます。

もっと複雑な他社株転換債ではノックイン条項とノックアウト条項の両方が付されている「ダブルバリア型」(上下両サイドにトリガー価格を設定しているため)といわれるものもあります。

ノックイン条項やノックアウト条項が付されていると(下落した)株式で償還される確率は低くなりますが、その代わりに投資家が受け取る利子が低くなるように設定されていたり、行使価格が高くなり株式で償還された時の損失(下落している含み損)が大きくなるように設定されていたりします。

また、他社株転換債のデフォルト・リスクというものは、転換対象株式を発行する企業がデフォルト(債務不履行)した場合、当然に株価に影響が及ぶことから、換対象株式を発行する企業のデフォルト・リスクを負っていることになります。また、他社株転換債を発行する発行体自体がデフォルトし、元利金支払や株券の引渡しができなくなることも考えられます。ただし、通常、発行体は高格付の外国政府系機関や外国銀行となっており、発行体のデフォルト・リスクは小さくなっています。

これは販売するときは債券なのですが、一定の条件を満たした場合には、金銭による償還をせずに発行会社とは異なる他社の「株式」で償還されるというものです。正式名は他社株転換条項付債券といい、「他社転」(たしゃてん)と呼んだり、英語のExchangeable Bondの頭文字をとって「EB債」ともいいます。 よく似たものに転換社債というものがありますが、転換社債とは似て非なるもの、いや、全く違うものです。

ここで転換社債を説明しますと、転換社債とはあらかじめ定められた価格(転換価額)で発行会社の株式に転換することができる債券です。株式に転換するかどうかは債券の所有者に決定権があります。したがって、債券の所有者は株価が転換価額を上回っている時には株式に転換し、株価が転換価額を下回っている時には金銭による償還を選択します。債券の所有者は株式に転換する権利を有しており、当然のことながら、債券所有者の意思で株式に転換した方が有利な場合にのみ株式に転換することになります。

これに対して、他社株転換債の場合、転換対象株式の株価があらかじめ定められた行使価格を上回っている場合には債券の額面で償還されますが、行使価格を下回っている場合には強制的に(株価が下落した)転換対象株式の現物で償還されてしまいます。株式で償還された場合、債券の額面と株式の時価との差額が実質的に償還差損となります。債券所有者は、転換対象株式の株価が下がった不利な場合に株式で償還されてしまうリスクを負っていることになりますが、その見返りとして普通債券よりも高い利子を受け取ることができるようになっています。

また、これよりも複雑な他社株転換債では、株式で償還される条件としてノックインやノックアウトといった条項が付されているものもあります。

この場合ノックイン条項とは、転換対象株式の株価が下落しあらかじめ定められた価格(「ノックイン価格」例1,600円)に到達した場合(「タッチした場合」)にのみ株式で償還される条項をいいます。例えば、他社株転換債の償還日の転換対象株式の株価が行使価格(例2,000円)以下(例1,700円)になっていても、それまでの間に一度もノックイン価格(例1,600円)にタッチしていなければ額面で償還されることになります。

一方、ノックアウト条項とは、転換対象株式の株価が上昇しあらかじめ定められた価格(「ノックアウト価格」例2,100円)にまでタッチすると額面での償還が確定する条項です。例えば、他社株転換債の償還日までの間に転換対象株式の株価が一度でもノックアウト価格以上に達した場合、償還日に転換対象株式の株価が、行使価格(例2,000円)からどんなに下落(例1,000円)していても額面で償還されます。

ノックイン条項やノックアウト条項が付されている他社株転換債をそれぞれ「ノックイン型」、「ノックアウト型」といい、ノックイン型とノックアウト型を総称し「バリア型」といいます。また、ノックイン価格やノックアウト価格は、それに到達することによって償還方法が変わるため、トリガ(引き金)を引いた状態を連想し、「トリガー価格」ともいいます。

もっと複雑な他社株転換債ではノックイン条項とノックアウト条項の両方が付されている「ダブルバリア型」(上下両サイドにトリガー価格を設定しているため)といわれるものもあります。

ノックイン条項やノックアウト条項が付されていると(下落した)株式で償還される確率は低くなりますが、その代わりに投資家が受け取る利子が低くなるように設定されていたり、行使価格が高くなり株式で償還された時の損失(下落している含み損)が大きくなるように設定されていたりします。

また、他社株転換債のデフォルト・リスクというものは、転換対象株式を発行する企業がデフォルト(債務不履行)した場合、当然に株価に影響が及ぶことから、換対象株式を発行する企業のデフォルト・リスクを負っていることになります。また、他社株転換債を発行する発行体自体がデフォルトし、元利金支払や株券の引渡しができなくなることも考えられます。ただし、通常、発行体は高格付の外国政府系機関や外国銀行となっており、発行体のデフォルト・リスクは小さくなっています。

●

デュアルカレンシー債、リバース・デュアルカレンシー債

債券発行時の通貨と利払い時の通貨が同じで、償還通貨が異なる債券(例えば円建てで発行、円建てで利払い、ドル建てで償還など)元金の払込み通貨、利子の利払い通貨、償還通貨のいずれかに異なる二種類の通貨が使われる債券で、二重通貨債ともいいます。

「債券発行時の代金の払込みと利払いが円建てで、償還が外貨建て」のタイプをデュアルカレンシー債といい、「債券発行時の代金の払込みと償還が円建てで、利払いが外貨建て」のものをリバース・デュアルカレンシー債といいます。円建てで支払われる部分については、為替変動の影響を受けませんが、外貨建てで支払われる部分については、それを円で受け取る際に為替変動の影響を受けることになります。為替変動によるリスクを外貨建ての部分に限定するしくみになっています。

通常、金利格差の大きな通貨の組み合わせで発行され、外貨は、米ドルや豪ドルの他、カナダドルやニュージーランドドルが使用されます。これは二国間の金利格差が大きい場合に高金利国の企業が低金利国で資金を調達するために発行するためです。債券の発行者は、海外の公的機関や海外企業などです。 また、満期まで保有すれば、発行体のデフォルト(債務不履行)がない限り、元本割れはありません。

また、デュアルカレンシー債のなかでも、あらかじめ定められた水準まで円高が進まなければ、元本の償還も円で行われるといった円償還特約のついたもの(為替オプションデュアルカレンシー債)もあります。

デュアルカレンシー債のメリットとしては円建て外債より金利が高くなっているうえ、為替が円安になれば為替差益を得ることができるということです。デメリットとしては為替が円高になれば為替差損が生じるということと、発行体が海外企業であるため情報が十分得られないことです。

期間は2~3年が中心です。いつでも売却して換金することができますが、流動性は低いと考えた方がいいでしょう。

「債券発行時の代金の払込みと利払いが円建てで、償還が外貨建て」のタイプをデュアルカレンシー債といい、「債券発行時の代金の払込みと償還が円建てで、利払いが外貨建て」のものをリバース・デュアルカレンシー債といいます。円建てで支払われる部分については、為替変動の影響を受けませんが、外貨建てで支払われる部分については、それを円で受け取る際に為替変動の影響を受けることになります。為替変動によるリスクを外貨建ての部分に限定するしくみになっています。

通常、金利格差の大きな通貨の組み合わせで発行され、外貨は、米ドルや豪ドルの他、カナダドルやニュージーランドドルが使用されます。これは二国間の金利格差が大きい場合に高金利国の企業が低金利国で資金を調達するために発行するためです。債券の発行者は、海外の公的機関や海外企業などです。 また、満期まで保有すれば、発行体のデフォルト(債務不履行)がない限り、元本割れはありません。

また、デュアルカレンシー債のなかでも、あらかじめ定められた水準まで円高が進まなければ、元本の償還も円で行われるといった円償還特約のついたもの(為替オプションデュアルカレンシー債)もあります。

デュアルカレンシー債のメリットとしては円建て外債より金利が高くなっているうえ、為替が円安になれば為替差益を得ることができるということです。デメリットとしては為替が円高になれば為替差損が生じるということと、発行体が海外企業であるため情報が十分得られないことです。

期間は2~3年が中心です。いつでも売却して換金することができますが、流動性は低いと考えた方がいいでしょう。

●

リパッケージ債

過去に発行された債券を集め、その既発債券のキャッシュフローを投資家にとって魅力のあるものになるよう、通貨・金利スワップ等のデリバティブを使って、新たに別の債券として(リパックして)発行されたものです。

例えば、流動性の劣る発行済みの割安な債券などを集めて担保にし、変動利付債や固定利付債に変え、新たに債券を発行するのです。

詳しく解説しますと特別目的会社(SPC)を利用し、既に発行された有価証券等を担保にした上で、その有価証券等のキャッシュフローを組み替えて新たに債券を組成(リパック)します。

例えば、既発のΒ社のドル建社債を保有させるため、特別目的会社Q社を設立します。

Q社はΒ社のドル建社債から受け取るドル建の元利金をスワップ取引によって円建てに変換し、その円建てのキャッシュフローを担保とした円建債券を発行します。こういった手順で発行した債券を、特別目的会社Q社を利用したΒ社のドル建社債のリパッケージ債といいます。ユーロ市場(*)ではよく使われる手法です。

例えば、流動性の劣る発行済みの割安な債券などを集めて担保にし、変動利付債や固定利付債に変え、新たに債券を発行するのです。

詳しく解説しますと特別目的会社(SPC)を利用し、既に発行された有価証券等を担保にした上で、その有価証券等のキャッシュフローを組み替えて新たに債券を組成(リパック)します。

例えば、既発のΒ社のドル建社債を保有させるため、特別目的会社Q社を設立します。

Q社はΒ社のドル建社債から受け取るドル建の元利金をスワップ取引によって円建てに変換し、その円建てのキャッシュフローを担保とした円建債券を発行します。こういった手順で発行した債券を、特別目的会社Q社を利用したΒ社のドル建社債のリパッケージ債といいます。ユーロ市場(*)ではよく使われる手法です。

*ユーロ市場

自国以外の金融機関に預けられた通貨、非居住者(3(1)居住者と非居住者の区分の重要性参照)によって保有されている通貨をユーロマネーといい、このユーロマネーを対象にしに取引している市場をユーロマネー市場とかユーロ市場といいます。

ユーロ市場で発行される債券をユーロ債と呼びます。ユーロ市場で発行される債券は、その債券の表示通貨をユーロの後に続け、円債なら「ユーロ円債」、ドル債なら「ユーロドル債」といいます。

間違いやすい点ですが、ユーロマネーとは国境を超えて預けられた通貨のことであり、その場所はユーロ(ヨーロッパ)に限定している訳ではなく、この市場の始まりがヨーロッパであったことに由来しているます。

ユーロ市場で発行される債券をユーロ債と呼びます。ユーロ市場で発行される債券は、その債券の表示通貨をユーロの後に続け、円債なら「ユーロ円債」、ドル債なら「ユーロドル債」といいます。

間違いやすい点ですが、ユーロマネーとは国境を超えて預けられた通貨のことであり、その場所はユーロ(ヨーロッパ)に限定している訳ではなく、この市場の始まりがヨーロッパであったことに由来しているます。

また、特別目的会社(SPC)とは特定の資産を担保にした有価証券の発行、資産の原保有者からの買い取り、譲受資産に関する信用補完、投資家への収益の配分など、限定された目的のために設立される会社のことをいいます。一般的には、ケイマンやバミューダなど海外のタックスヘイブンと呼ばれる税制上優遇措置のある国や地域に設立されています。

ちなみに日本の「資産の流動化に関する法律」により設立される「特定目的会社」も特別目的会社(SPC)の一種です。

なお、リパケージ債はCBO(社債担保証券)とよく似ていますが、異なる点は、リパケージ債についてはスワップによりキャッシュフローが変換される際、既発債である担保債券のキャッシュフローと新たに発行される債券のキャッシュフローとが1対1で対応しているのに対して、CBO(社債担保証券)では、多数の銘柄の担保債券による複数のキャッシュフローを前提にして優先債、メザニン債、劣後債などを発行し、新たに発行する債券に優先劣後構造を持たせる点で異なっています。

ちなみに日本の「資産の流動化に関する法律」により設立される「特定目的会社」も特別目的会社(SPC)の一種です。

なお、リパケージ債はCBO(社債担保証券)とよく似ていますが、異なる点は、リパケージ債についてはスワップによりキャッシュフローが変換される際、既発債である担保債券のキャッシュフローと新たに発行される債券のキャッシュフローとが1対1で対応しているのに対して、CBO(社債担保証券)では、多数の銘柄の担保債券による複数のキャッシュフローを前提にして優先債、メザニン債、劣後債などを発行し、新たに発行する債券に優先劣後構造を持たせる点で異なっています。

●

(ロ)課税関係

原則的に公社債の課税と同じです。しかし、オプション等を利用するエクイテイ型とよばれるものについては個別の判断が必要です。

上記の例では他社株転換債(EB債)がエクイテイ型に該当しますが、これも原則的に公社債と同じ課税で利子に対しては利子所得として20.315%の課税となり、売却益は譲渡所得課税。株式で償還された場合は、償還の日における当該上場株式等の価額を取得価格として、他社株転換債(EB債)の取得価格との差額は償還損益となり、譲渡所得として申告分離課税の対象となります。

上記の例では他社株転換債(EB債)がエクイテイ型に該当しますが、これも原則的に公社債と同じ課税で利子に対しては利子所得として20.315%の課税となり、売却益は譲渡所得課税。株式で償還された場合は、償還の日における当該上場株式等の価額を取得価格として、他社株転換債(EB債)の取得価格との差額は償還損益となり、譲渡所得として申告分離課税の対象となります。

(7)

ファンド・オブ・ファンズ

(イ)

商品の概要説明

複数の投資信託を組み入れて運用する投資信託です。通常の投資信託は株式、国債、社債、ローン、金融デリバティブなどに投資しますが、このファンド・オブ・ファンズは投資信託に投資します。つまり、他の投資信託に投資する投資信託ということになります。自社で運用している投資信託に投資するもの、他社が運用する投資信託に投資するもの、海外の投資信託に投資するものなど様々なパターンがあります。

メリットとしては、まず、分散投資によりリスク軽減ができること。例えば、海外での代表的なものに、ヘッジファンドに投資するファンド・オブ・ファンズがありますが、これはハイリスク・ハイリターンのヘッジファンドに運用を任せると同時に、複数のヘッジファンドに分散投資することにより、巨大な資金量で大きくなってゆく投資リスクを分散効果によって抑えるようにしています。

また、集めた純資産総額が小さくても純資産総額が大きい他の投資信託に投資することによって、規模のメリットにより取引手数料や維持費などが安くなります。

そして、各ファンドへの資産配分はファンド・オブ・ファンズの設定者側が決定し、銘柄選択は各ファンドが行なうことで、調査・分析等の情報を共有することが可能になり資金運用の効率化が図れます。

メリットとしては、まず、分散投資によりリスク軽減ができること。例えば、海外での代表的なものに、ヘッジファンドに投資するファンド・オブ・ファンズがありますが、これはハイリスク・ハイリターンのヘッジファンドに運用を任せると同時に、複数のヘッジファンドに分散投資することにより、巨大な資金量で大きくなってゆく投資リスクを分散効果によって抑えるようにしています。

また、集めた純資産総額が小さくても純資産総額が大きい他の投資信託に投資することによって、規模のメリットにより取引手数料や維持費などが安くなります。

そして、各ファンドへの資産配分はファンド・オブ・ファンズの設定者側が決定し、銘柄選択は各ファンドが行なうことで、調査・分析等の情報を共有することが可能になり資金運用の効率化が図れます。

(ロ)

課税関係

株式投資信託に該当し証券投資信託と同じです。

外貨預金