(1)

(イ)

従業員

会社は継続するとしても、 事業転換を図るためには、 少なくとも一部の従業員を整理解雇しなければならないのが通常です。

従業員が会社を任意に退職することに応じれば問題ないのですが、 同意が得られなければ労働問題に発展しかねませんので (とくに労働組合が存在する場合) 、 事業転換を図らねばならない事情を十分説明して説得に当たるなど慎重な対応が要求されます。

従業員が会社を任意に退職することに応じれば問題ないのですが、 同意が得られなければ労働問題に発展しかねませんので (とくに労働組合が存在する場合) 、 事業転換を図らねばならない事情を十分説明して説得に当たるなど慎重な対応が要求されます。

(ロ)

取締役

事業転換を図るうえで、 会社が所有の重要財産を処分する場合や支店その他の重要な組織の設置、 変更及び廃止を伴う場合、 取締役会において決議する必要があります (会社法第362条第4項)。

事業転換に否定的な取締役がいる場合、 株主総会で役員構成を変える必要が生じる場合もあります。

事業転換に否定的な取締役がいる場合、 株主総会で役員構成を変える必要が生じる場合もあります。

(ハ)

株主

会社が事業転換する場合、 定款変更が必要な場合があります。 また、 事業の全部又は重要な一部を譲渡しなければならない場合も考えられます。

これらの場合、 議決権を行使できる株主の議決権の過半数を有する株主が出席し、 出席した当該株主の議決権の3分の2以上の賛成をもって決議しなければなりません (会社法第309条第2項第11号)。

ところで、 会社の事業転換に否定的な株主が多数存在する場合には、 当該株主の株式を買取っていく交渉が必要となります (いわゆる多数派工作)。 この際、 株式の譲渡について取締役会(取締役会非設置会社の場合は株主総会)の承認を要することもあります (会社法第139条第1項)。

なお、 株主といっても、 特に同族会社においては株主名簿を備えていない場合も多く、 その確定が困難なこともあります。

また、 名義上の株主と実質上の株主が異なることもあり、 いずれにしても真の株主を確定する作業が必要となります。

これらの場合、 議決権を行使できる株主の議決権の過半数を有する株主が出席し、 出席した当該株主の議決権の3分の2以上の賛成をもって決議しなければなりません (会社法第309条第2項第11号)。

ところで、 会社の事業転換に否定的な株主が多数存在する場合には、 当該株主の株式を買取っていく交渉が必要となります (いわゆる多数派工作)。 この際、 株式の譲渡について取締役会(取締役会非設置会社の場合は株主総会)の承認を要することもあります (会社法第139条第1項)。

なお、 株主といっても、 特に同族会社においては株主名簿を備えていない場合も多く、 その確定が困難なこともあります。

また、 名義上の株主と実質上の株主が異なることもあり、 いずれにしても真の株主を確定する作業が必要となります。

(ニ)

所有不動産等

既存事業の縮小又は閉鎖による遊休地を売却するためには、 一般の不動産の売却と同様の下記の問題があります。

(a)

担保権の抹消

金融機関との交渉が必要となります。

(b)

賃借権の解消

所有不動産に賃借権が存在する場合、 賃借人との交渉が必要となります。

(c)

境界の確定

近隣の所有者との交渉が必要となります。

(d)

売却先の選定

情報管理を徹底し、 良い買主を探すことが必要となります。

(2)

税務財務面

会社の事業は、 継続していますので、 縮小又は閉鎖をする場合、 様々なことに配慮する必要があります。 例えば、

などです。

(イ)仕入先

仕入先との関係では、 過去の仕入代金の決済の問題があります。 すなわち、 掛払い、 手形払いの場合、 事業を停止しても支払いはその後何か月も続きますので、 その資金繰りを十分考えておく必要があります。

(ロ)得意先

得意先との関係では、 過去の売上代金の回収の問題があります。 売上代金の回収が掛払い、 手形払いの場合、 事業停止後、 何か月もに渡って入ってきますので、 支払とも連動した資金繰りを十分に検討しておく必要があります。 また、 長期間滞っている売掛金等は、 事業転換によりその得意先との関係が切れることになりますので、 回収可能か不能かの判断をしなければなりません。

(ハ)下請先

下請先がある場合は、 発注元会社が事業転換することにより下請先に大きな影響を与えますので、 その配慮をしておくことが大切です。

特に、 下請先の業務の大部分を発注元会社に依存している場合、 下請先会社の死活問題にもなりますので、 慎重な対応が必要となります。

(ニ)銀行等金融機関

金融機関としては、 返済能力と担保力の点で会社の業績や所有財産に常に関心がありますから、 既存事業の縮小又は閉鎖の場合は、 今後の事業転換の青写真と、 説得力のある事業計画書を作成して、 提出する必要があります。

特に、 所有不動産の一部を処分して他の新規事業の資金にする場合は、 担保の問題もありますから、 十分な事業計画 (資金計画を含む) が必要です。

(ホ)在庫 (材料、 製品、 仕掛品)

事業転換により、 現在ある材料、 製品、 仕掛品をどのように処分してゆくかは、 資金の回収の面で重要なポイントとなります。 方針を定めて、 それを具体的な実行手順にまとめて、 早期に、 かつ、 できるだけ有利に処分してゆく必要があります。

(ヘ)リース物件の扱い

リース物件は、 リース会社との契約上、 途中解約にペナルティ条項がついているケースが多く、 既存事業の縮小又は閉鎖により大きな損失が生じる可能性があります。 特に、 その会社の業務のために特別な仕様で作られたリース物件の場合は、 リース会社としても他への転用ができないため、 リース期間全部のリース料を負担することになる可能性が高いといえます。

(ト)資金繰り (退職金、 一部株主の買取請求)

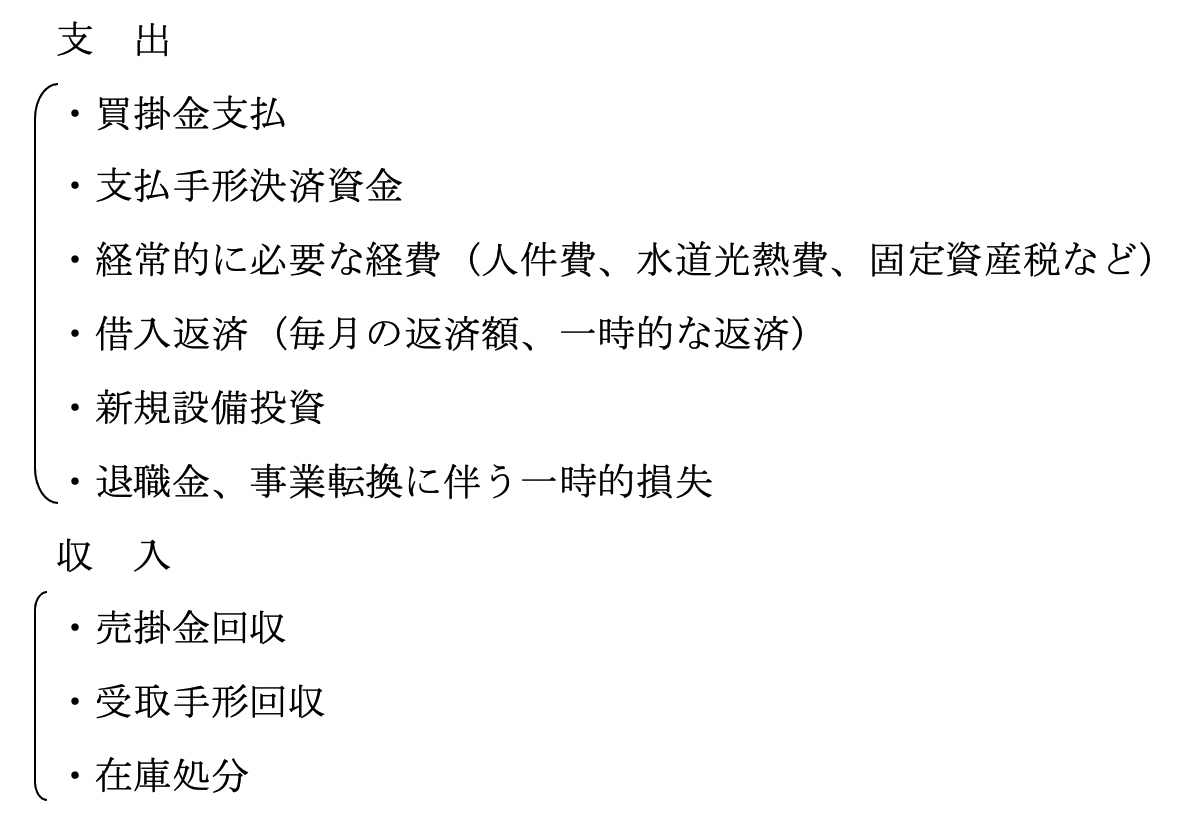

既存事業の縮小又は閉鎖から新規事業の立ち上げまでに、 ある程度の期間が必要であり、 さらに新規事業が軌道に乗るまでの事を考えると、 相当期間を見込む必要がありますので、 その期間の資金繰りを綿密に作っておかなければなりません。 資金繰りに盛り込むべき項目としては、

その他、 少数株主の株式買取資金も、 状況によっては検討する必要があります。

(チ)諸官庁関係届出等

会社が事業転換を行う場合、 既存事業が何らかの 「許可」 「認可」 「免許」 「登録」 「届出」 「報告」 など諸官庁との対応が必要な事業を行っている場合があります。

また、 新規に始める事業が許認可等を必要とする場合、 事前に許認可等の要件を十分検討し、 準備をする必要があります。

許認可は、 時間がかかる場合もありますから、 十分に余裕を持った実行プランで進めてゆかなければなりません。

(リ)納税関係

会社が事業転換をする場合に、 資産の処分、 営業の譲渡などを行った時は、 譲渡にかかる法人税がかかったり、 消費税の納税が多額になる場合がありますので、 納税資金を用意しておかなければなりません。

(イ)

仕入先

(ロ)

得意先

(ハ)

下請先

(ニ)

銀行等金融機関

(ホ)

在庫 (材料、 製品、 仕掛品)

(ヘ)

リース物件の扱い

(ト)

資金繰り (退職金、 一部株主の買取請求)

(チ)

諸官庁関係届出等

(リ)

納税関係

などです。

(イ)仕入先

仕入先との関係では、 過去の仕入代金の決済の問題があります。 すなわち、 掛払い、 手形払いの場合、 事業を停止しても支払いはその後何か月も続きますので、 その資金繰りを十分考えておく必要があります。

(ロ)得意先

得意先との関係では、 過去の売上代金の回収の問題があります。 売上代金の回収が掛払い、 手形払いの場合、 事業停止後、 何か月もに渡って入ってきますので、 支払とも連動した資金繰りを十分に検討しておく必要があります。 また、 長期間滞っている売掛金等は、 事業転換によりその得意先との関係が切れることになりますので、 回収可能か不能かの判断をしなければなりません。

(ハ)下請先

下請先がある場合は、 発注元会社が事業転換することにより下請先に大きな影響を与えますので、 その配慮をしておくことが大切です。

特に、 下請先の業務の大部分を発注元会社に依存している場合、 下請先会社の死活問題にもなりますので、 慎重な対応が必要となります。

(ニ)銀行等金融機関

金融機関としては、 返済能力と担保力の点で会社の業績や所有財産に常に関心がありますから、 既存事業の縮小又は閉鎖の場合は、 今後の事業転換の青写真と、 説得力のある事業計画書を作成して、 提出する必要があります。

特に、 所有不動産の一部を処分して他の新規事業の資金にする場合は、 担保の問題もありますから、 十分な事業計画 (資金計画を含む) が必要です。

(ホ)在庫 (材料、 製品、 仕掛品)

事業転換により、 現在ある材料、 製品、 仕掛品をどのように処分してゆくかは、 資金の回収の面で重要なポイントとなります。 方針を定めて、 それを具体的な実行手順にまとめて、 早期に、 かつ、 できるだけ有利に処分してゆく必要があります。

(ヘ)リース物件の扱い

リース物件は、 リース会社との契約上、 途中解約にペナルティ条項がついているケースが多く、 既存事業の縮小又は閉鎖により大きな損失が生じる可能性があります。 特に、 その会社の業務のために特別な仕様で作られたリース物件の場合は、 リース会社としても他への転用ができないため、 リース期間全部のリース料を負担することになる可能性が高いといえます。

(ト)資金繰り (退職金、 一部株主の買取請求)

既存事業の縮小又は閉鎖から新規事業の立ち上げまでに、 ある程度の期間が必要であり、 さらに新規事業が軌道に乗るまでの事を考えると、 相当期間を見込む必要がありますので、 その期間の資金繰りを綿密に作っておかなければなりません。 資金繰りに盛り込むべき項目としては、

その他、 少数株主の株式買取資金も、 状況によっては検討する必要があります。

(チ)諸官庁関係届出等

会社が事業転換を行う場合、 既存事業が何らかの 「許可」 「認可」 「免許」 「登録」 「届出」 「報告」 など諸官庁との対応が必要な事業を行っている場合があります。

また、 新規に始める事業が許認可等を必要とする場合、 事前に許認可等の要件を十分検討し、 準備をする必要があります。

許認可は、 時間がかかる場合もありますから、 十分に余裕を持った実行プランで進めてゆかなければなりません。

(リ)納税関係

会社が事業転換をする場合に、 資産の処分、 営業の譲渡などを行った時は、 譲渡にかかる法人税がかかったり、 消費税の納税が多額になる場合がありますので、 納税資金を用意しておかなければなりません。

法律面