(1)

現状分析では以下の内容を検討することが必要となります。

(イ)

相続税関係

(a)

ご所有の財産の相続税評価額の総額と課税価格

(b)

相続税予想額

(ロ)

収益性・資金収支関係

(a)

毎年の収益

(b)

毎年の資金収支と資金余剰額

(ハ)

個々の不動産毎の収益性関係

(a)

個々の不動産の収益

(b)

個々の不動産の資産収益率

(2)

相続税関係の現状分析

ご所有の個々の財産を相続税法で定める評価方法に従って評価を行い、 相続税評価額の総額を算出します。 次に借入金等などを差引き相続税の課税価格を計算します。

そのうえで相続が発生するとしたらいくらの相続税の納税が必要になるかの予想額を算出し、 納税が可能かどうかを検討します。 この検討により、 相続税がどれほど重要性を持つかを把握します。

そのうえで相続が発生するとしたらいくらの相続税の納税が必要になるかの予想額を算出し、 納税が可能かどうかを検討します。 この検討により、 相続税がどれほど重要性を持つかを把握します。

(3)

収益性・資金収支関係の現状分析

(イ)

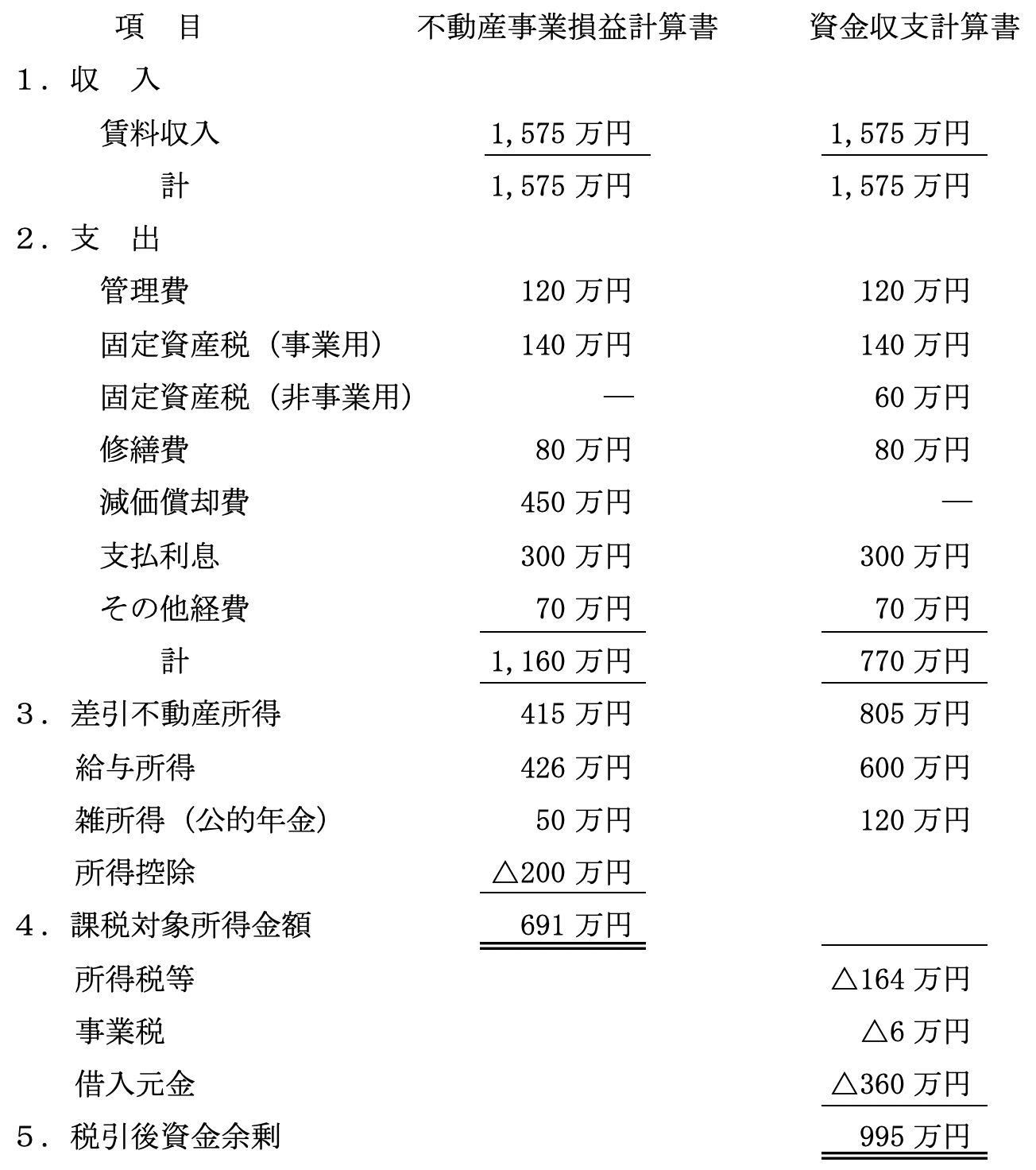

不動産事業の損益計算書の作成

税務署に提出する確定申告書に添付する 「所得税青色申告決算書 (不動産所得用)」 又は白色申告の場合の 「収支内訳書 (不動産所得用)」 を基に不動産事業の損益計算書を作成します。 この損益計算書により、 不動産事業でどれだけの収益をあげているかを把握します。

(ロ)

資金収支計算書の作成

(a)

経常資金収支

不動産事業損益計算書を基に、 不動産事業以外に経常的に発生する収入と不動産事業以外の支出 (例えば自宅等の固定資産税) を加え、 支出を伴わない項目 (減価償却費など) を除き、 所得税等を差引き、 経常資金収支の金額を算出します。 これにより毎年経常的に発生する資金収支の余剰 (不足) 額を把握します。

(b)

投資・財務資金収支

有価証券の売却・有価証券の取得による支出、 固定資産の取得による支出や借入金収入や借入金返済などを計上し、 投資、 財務資金収支を算出します。 これにより投資や財務上の収支がどのようになっているかを把握します。

(c)

資金余剰 (不足) 額

経常資金収支に投資・財務資金収支を加えて、 毎年の資金余剰 (不足) 額を算出し、 総合的な資金収支がどのようになっているかを把握します。

(4)

個々の不動産毎の収益の現状分析

(イ)

個々の不動産の収益の把握

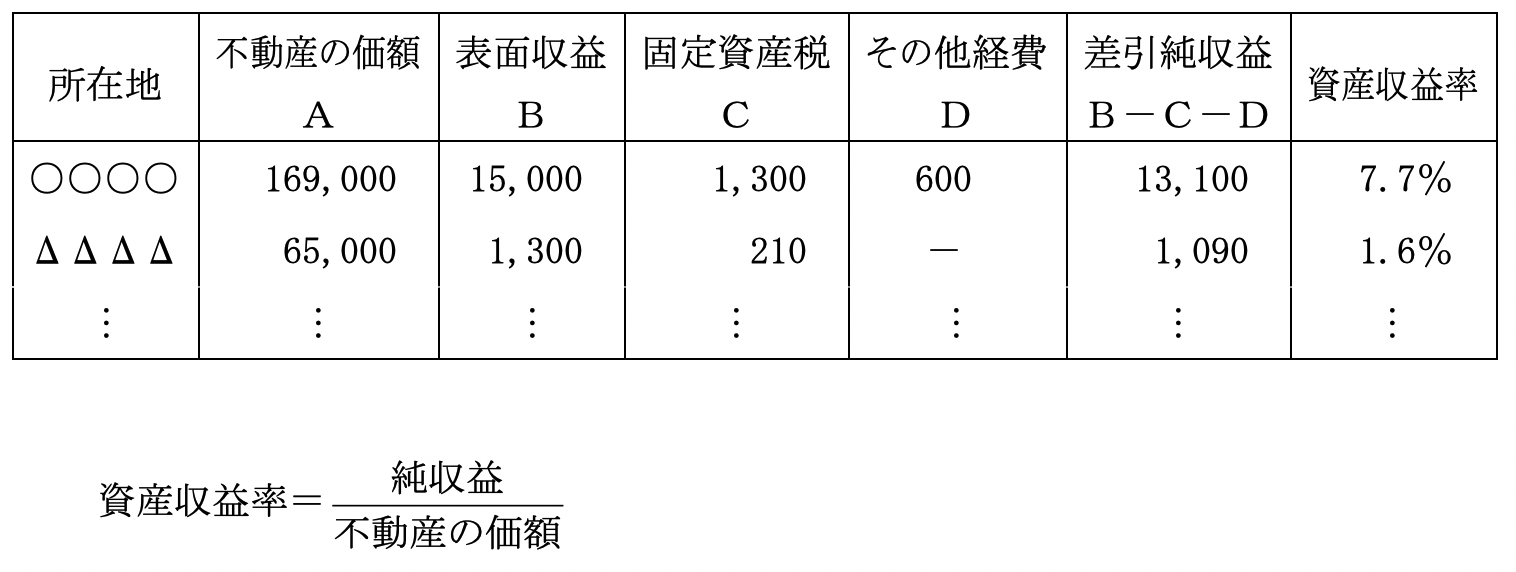

まず、 個々の不動産の毎年の表面収益を把握します。 表面収益は不動産から得られた1年間分の賃料収入 (共益費収入を含む) に、 新規入居者から徴収した礼金や、 退去時に没収した保証金・敷金収入など賃借人に返還を要しない一時的な収入を加えたものとなります。 税務署に所得税の申告を行うときの所得税青色申告書 (不動産所得用) 又は 「収支内訳書 (不動産所得用)」 の中の 「不動産所得の収入の内訳書」 に記載する 「本年中の収入金額」 が 「表面収益」 と等しいものとなります。

次に個々の不動産に直接かかっている直接経費の金額を把握します。 直接経費には、 管理会社に賃貸管理等を委託している場合の委託管理料や、 維持管理に必要な修繕費や保守料などの費用、 入居者の募集のための費用、 固定資産税などが含まれます。 ただし資金支出のない減価償却費は除きます。

個々の不動産の表面収益から直接経費を差引いたものが 「純収益」 又は 「収益」 です。 これにより個々の不動産がどれだけの収益を生み出しているかが把握できます。

次に個々の不動産に直接かかっている直接経費の金額を把握します。 直接経費には、 管理会社に賃貸管理等を委託している場合の委託管理料や、 維持管理に必要な修繕費や保守料などの費用、 入居者の募集のための費用、 固定資産税などが含まれます。 ただし資金支出のない減価償却費は除きます。

個々の不動産の表面収益から直接経費を差引いたものが 「純収益」 又は 「収益」 です。 これにより個々の不動産がどれだけの収益を生み出しているかが把握できます。

(ロ)

個々の不動産の価額の把握

個々の不動産の時価を算定します。 簡易な方法として相続税評価額を不動産の価額として使用することもあります。

(ハ)

資産収益率の把握

(イ)の収益を(ロ)の価額で除して、 不動産の価額に対する収益の割合である資産収益率を算出します。 これにより、 ストックとしての不動産がどれだけの収益を生んでいるかを把握します。

(ニ)

個々の不動産毎の資産収益率一覧表の作成

個々の不動産毎の資産収益率を一覧表にします。 これにより、 個々の不動産の資産収益率を比較することができます。

(ホ)

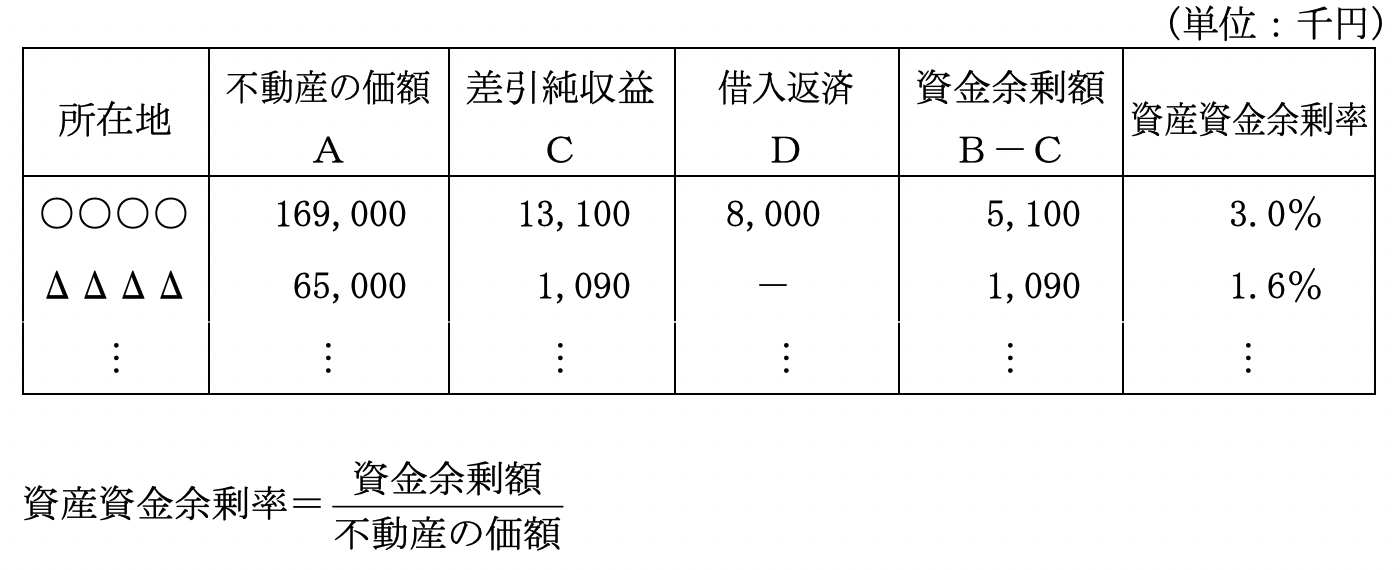

個々の不動産毎の資産資金余剰率一覧表の作成

個々の不動産の純収益より借入金の元利返済額を差引き、 個々の不動産毎の資金余剰額を算出し、 これを不動産の価額で除して、 不動産毎の価額に対する資金余剰額の率を算出します。 これを一覧表にしたものが 「個々の不動産毎の資産資金余剰率一覧表」 で、 個々の不動産の資産資金余剰率を比較することができます。

◎

個々の不動産毎の資産収益率一覧表

◎

個々の不動産毎の資産資金余剰率一覧表 (単位:千円)

(5)

不動産の四分類と改善の方向性

(イ)

分類の内容

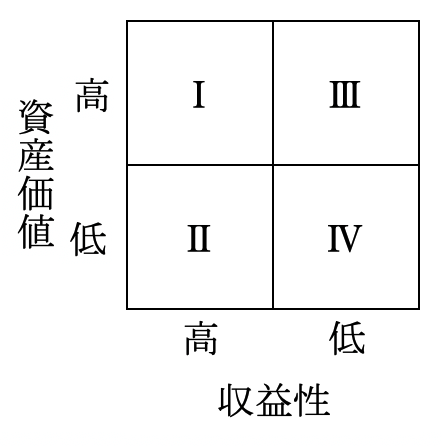

所有不動産の純収益を不動産の価額で除した資産収益率を 「資産価値」 の観点から、 下記の四つの分類のどれかに区分します。 資産価値が高いか低いかの判断は、 将来にわたっても収益性が高いか、 又は換金性が高いか、 又は自己使用での満足度が高いかのどれかで、 所有することに魅力があるかどうかを基準として行います。

この分類を図示すると次のとおりです。

第Ⅰ分類……

資産収益率が高く、 資産価値も高い。

第Ⅱ分類……

現状の資産収益率は高いが、 資産価値が低い。

第Ⅲ分類……

資産収益率は低いが、 資産価値が高い物件。

第Ⅳ分類……

資産収益率が低く、 資産価値も低い。

この分類を図示すると次のとおりです。

(ロ)

収益性改善のための方向性

第Ⅰ類の不動産は賃貸物件については現状の収益性等を維持するため、 計画的な修繕や入居者管理を徹底することが重要です。

第Ⅱ類の不動産のうち、 建物の老朽化が進行しつつあるものについては、 大規模修繕を行うか、 あるいは建替えを行うかの検討が必要です。

第Ⅲ類の不動産については、 有効活用か、 又は売却して買換することを検討します。

第Ⅳ類の不動産については、 抜本的な収益性改善案が必要です。

第Ⅱ類の不動産のうち、 建物の老朽化が進行しつつあるものについては、 大規模修繕を行うか、 あるいは建替えを行うかの検討が必要です。

第Ⅲ類の不動産については、 有効活用か、 又は売却して買換することを検討します。

第Ⅳ類の不動産については、 抜本的な収益性改善案が必要です。

現状分析で明らかにすること