2

(1)

株式移転のしくみ

(イ)

内容

株式移転制度による持株会社の設立は,具体的には以下の手続きによります。

これを図示すると次のとおりです。

(a)

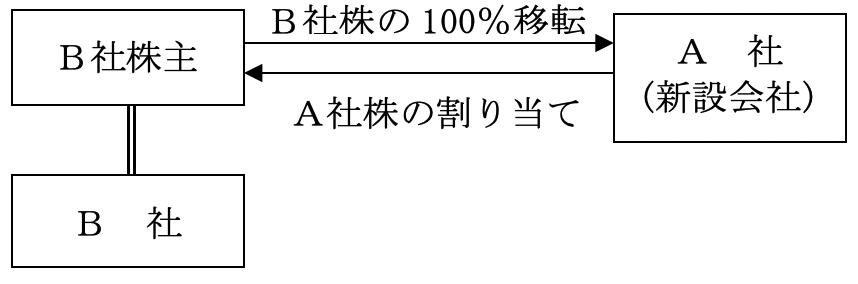

株式移転計画を作成します(会社法772条)

(b)

株式移転計画に関する書面等を備え置き,株主及び新株予約権者の閲覧等に供します(会社法803条)。

(c)

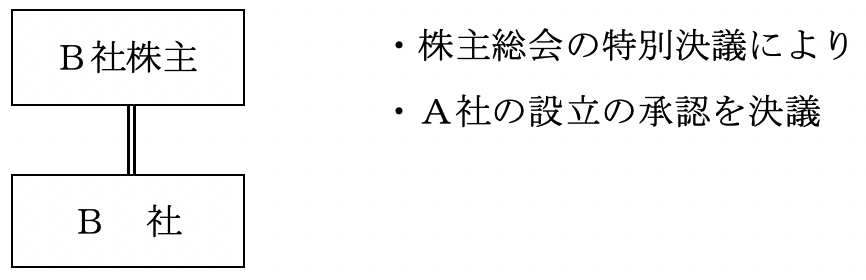

株主総会の特別決議による承認を経ます(会社法804条1項,同法309条2項12号。)

(d)

株式移転をする旨等の通知,公告をします(会社法806条3項,4項,同法808条3項,4項)。

(e)

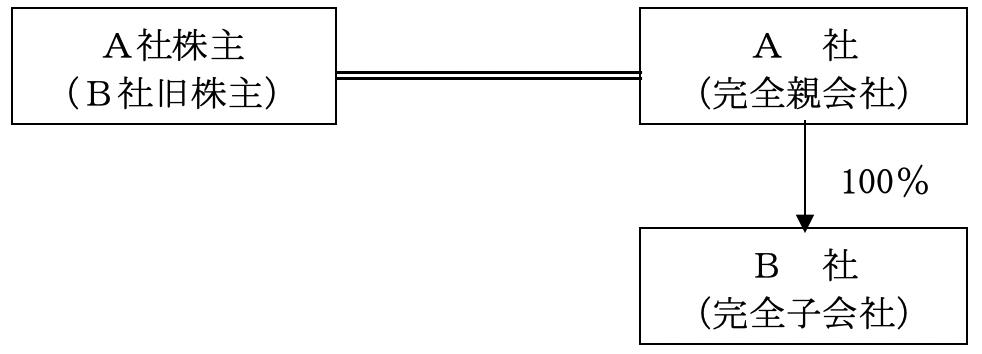

登記をします(会社法925条)。

(f)

株式移転事項書面等を備え置き,株主及び会社債権者等の閲覧等に供します(会社法811条,同法815条)。

これを図示すると次のとおりです。

(a)

〈株式移転前〉

(b)

〈株式移転手続〉

(c)

〈株式移転後〉

(ロ)

税法での取扱い

株式移転についても,株式交換同様,制度の普及,活用されることを目的として税法上種々の特例が設けられています。なお,詳細は,第5株式移転の会計と税務で述べています。

(2)

株式移転のメリット

(イ)

制度のメリット

(a)

複数企業による共同持株親会社の設立

完全子会社となる会社の株主が,株主総会の特別決議で株式移転による完全親会社の設立の承認を受けますと,株式移転の日に新たに完全親会社が設立され,完全子会社の発行済株式全部が完全親会社に移転し,完全子会社の株主には,一定の移転比率によって完全親会社の株式が割当てられます。このようにして,複数の既存企業が,統合を目的として新設の持株親会社を設立し,その傘下のもとに企業グループの効率化,競争力の向上を図ることが手続上容易にできることになります。

(b)

資金手当を要しない

株式交換と同様,持株会社を設立するに当たり,株式を移転するだけで資金出資は伴わないので資金手当を要しないメリットがあります。

(c)

課税上のメリット

株式移転による譲渡損益は一定の要件のもとに認識いたしません。

株式移転のしくみとメリット