(1)

新設分割と吸収分割,分社型分割(物的分割)と分割型分割(人的分割)を組み合わせますと,会社分割は四つの類型に区分されます。

(イ)

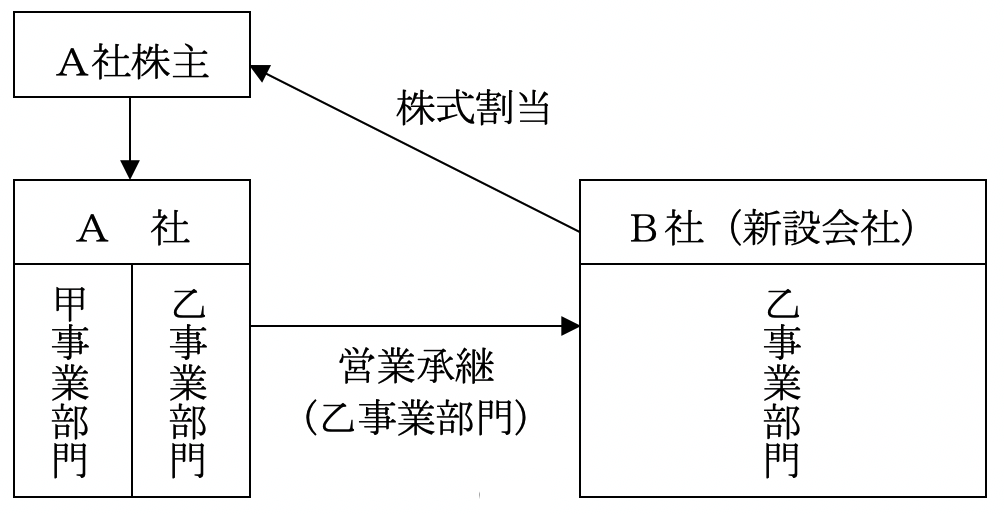

新設・分社型分割

(a)

内容

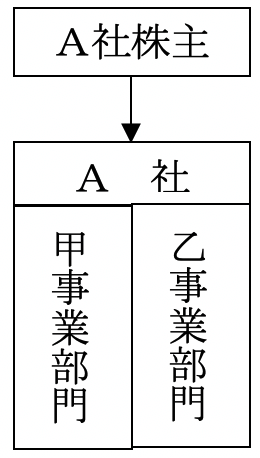

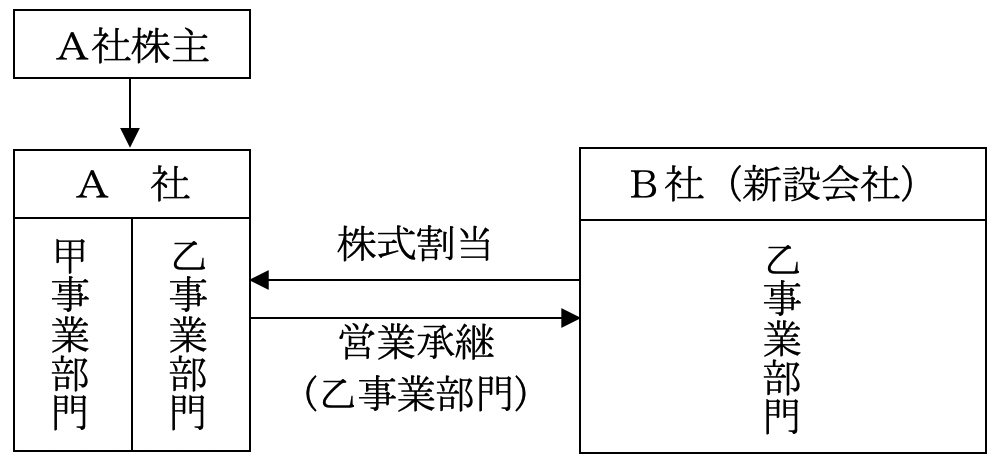

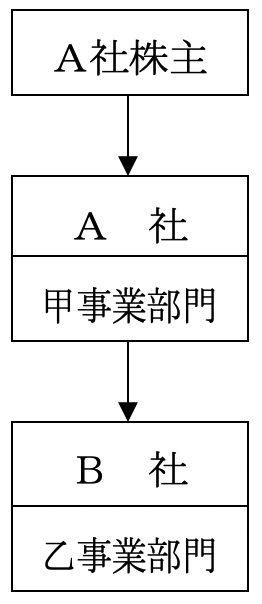

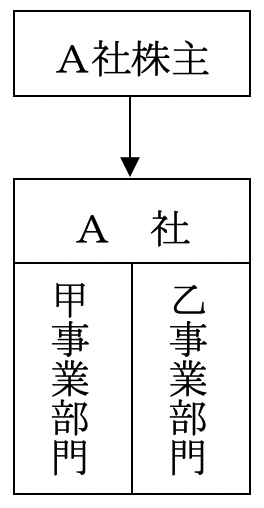

事業会社 (A社) が営業の全部または一部の承継のために新設会社 (B社) を設立し,B社は営業承継の対価として,B社株式をA社に割り当てる方式です。 分割によりB社はA社の子会社となります。

(b)

図示

1)

会社分割前

2)

会社分割手続き

3)

会社分割後

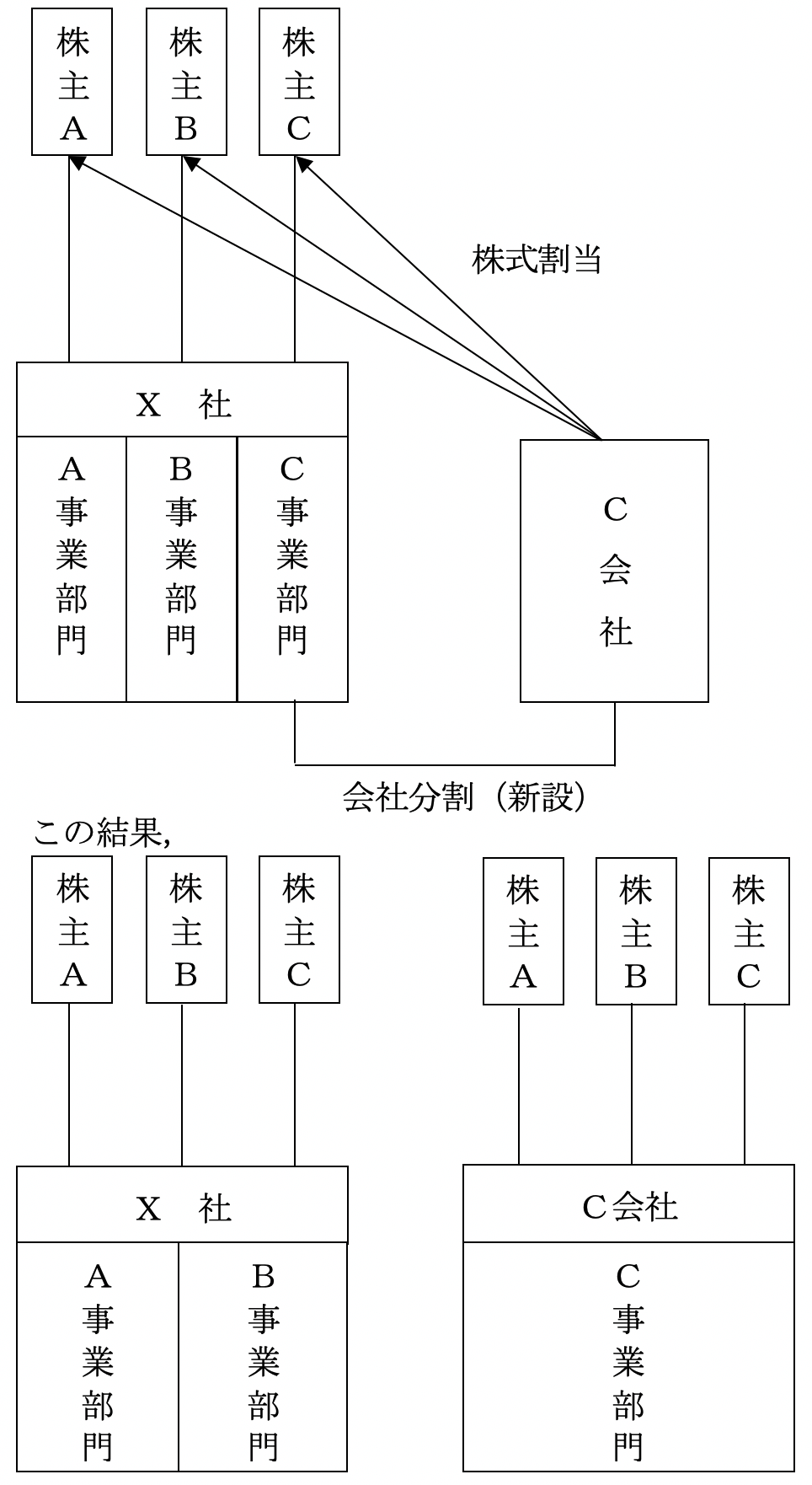

(ロ)

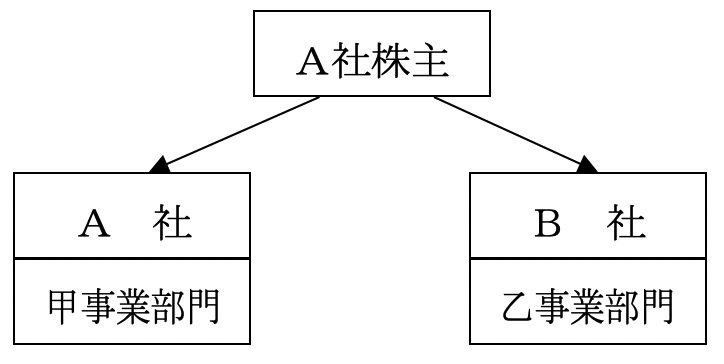

新設・分割型分割

(a)

内容

事業会社 (A社) が営業の全部または一部の承継のために,新設会社 (B社) を設立し,B社は営業承継の対価としてB社株式をA社株主に割り当てる方式です。分割によりB社はA社と兄弟会社となり,A社株主が直接B社の株式を所有することとなります。

(b)

図示

1)

会社分割前

2)

会社分割手続き

3)

会社分割後

(ハ)

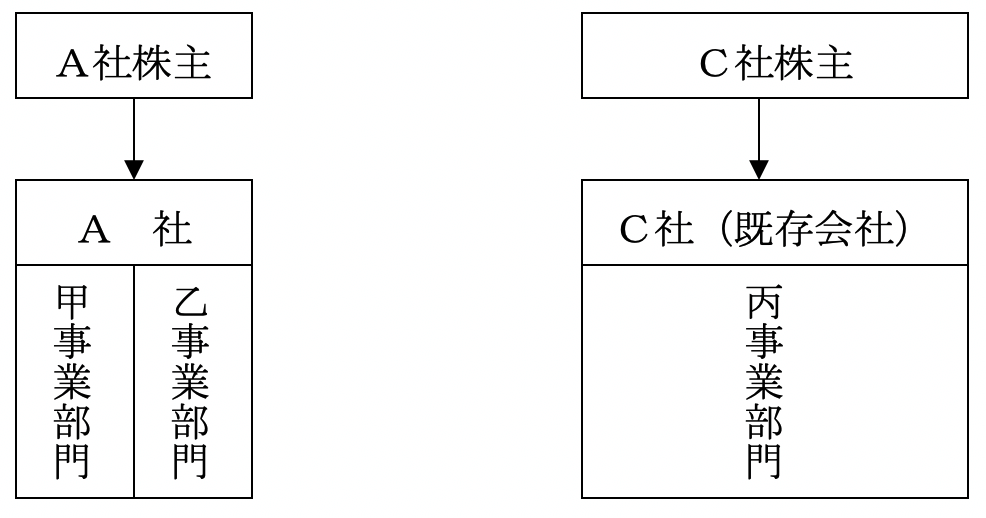

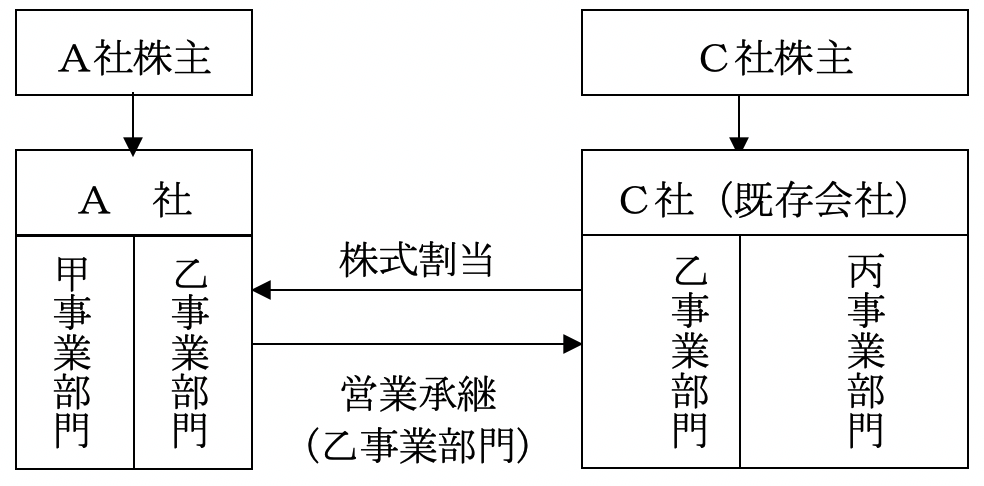

吸収・分社型分割

(a)

内容

事業会社 (A社)が営業の全部または一部の承継のために既に存在する会社 (C社) に営業を承継し,C社はその対価としてC社株式をA社に割り当てる方式です。 分割によりC社はA社の子会社となります。

(b)

図示

1)

会社分割前

2)

会社分割手続き

3)

会社分割後

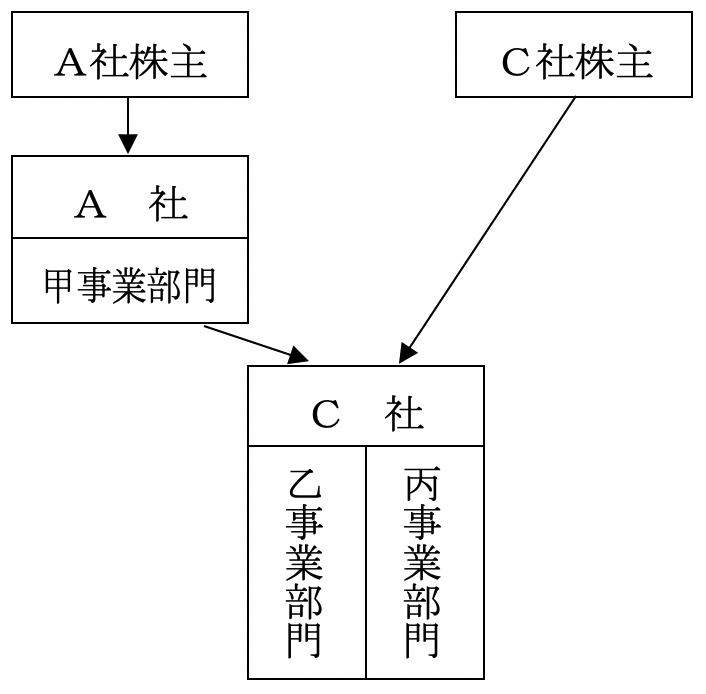

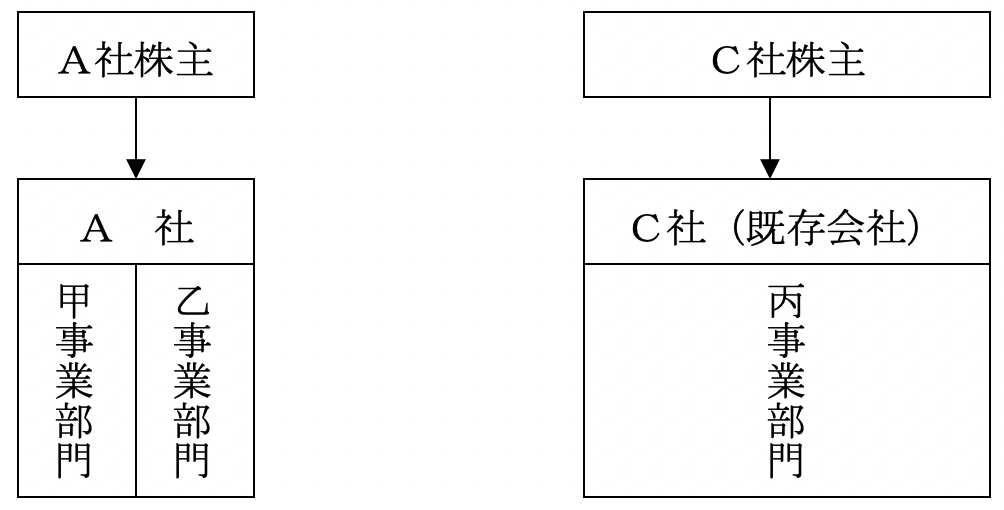

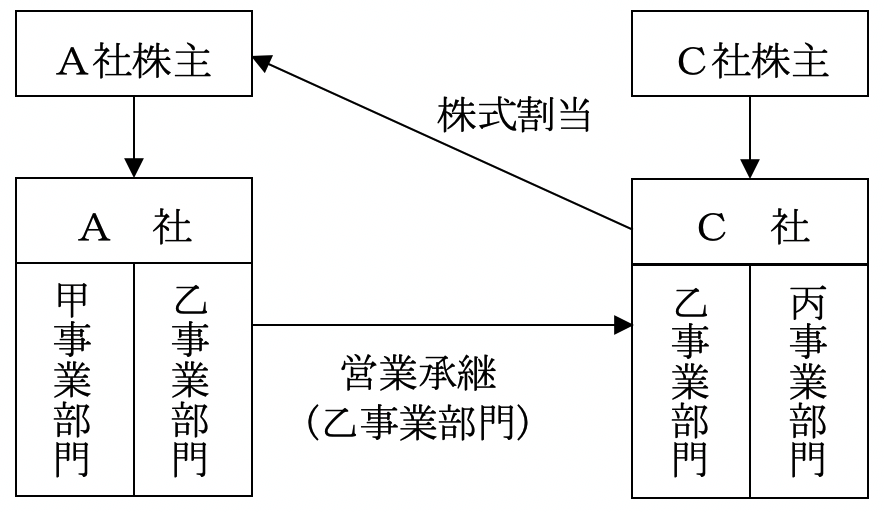

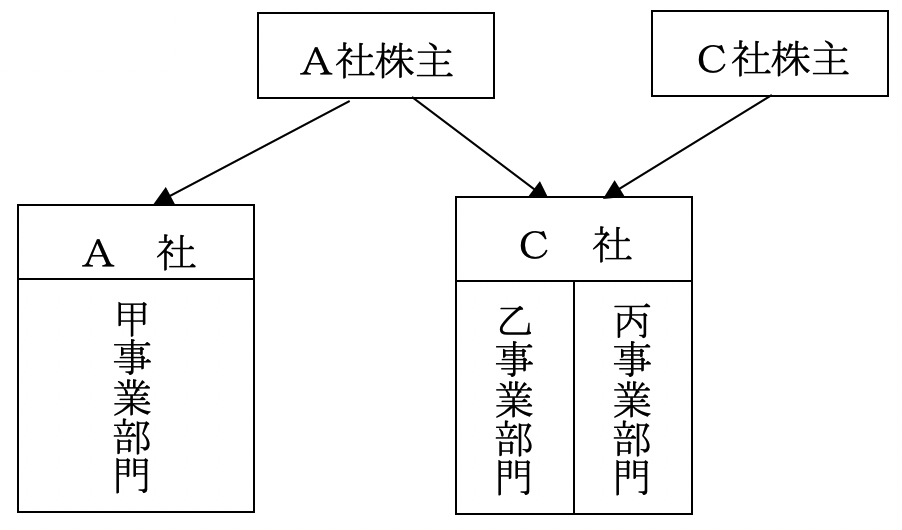

(ニ)

吸収・分割型分割

(a)

内容

事業会社 (A社) が営業の全部または一部の承継のために既に存在する会社 (C社) に営業を承継し,C社はその対価としてC社株式をA社株主に割り当てる方式です。分割によりC社はA社と兄弟会社となり,A社株主及びC社株主が直接C社の株式を所有することとなります。

(b)

図示

1)

会社分割前

2)

会社分割手続き

3)

会社分割後

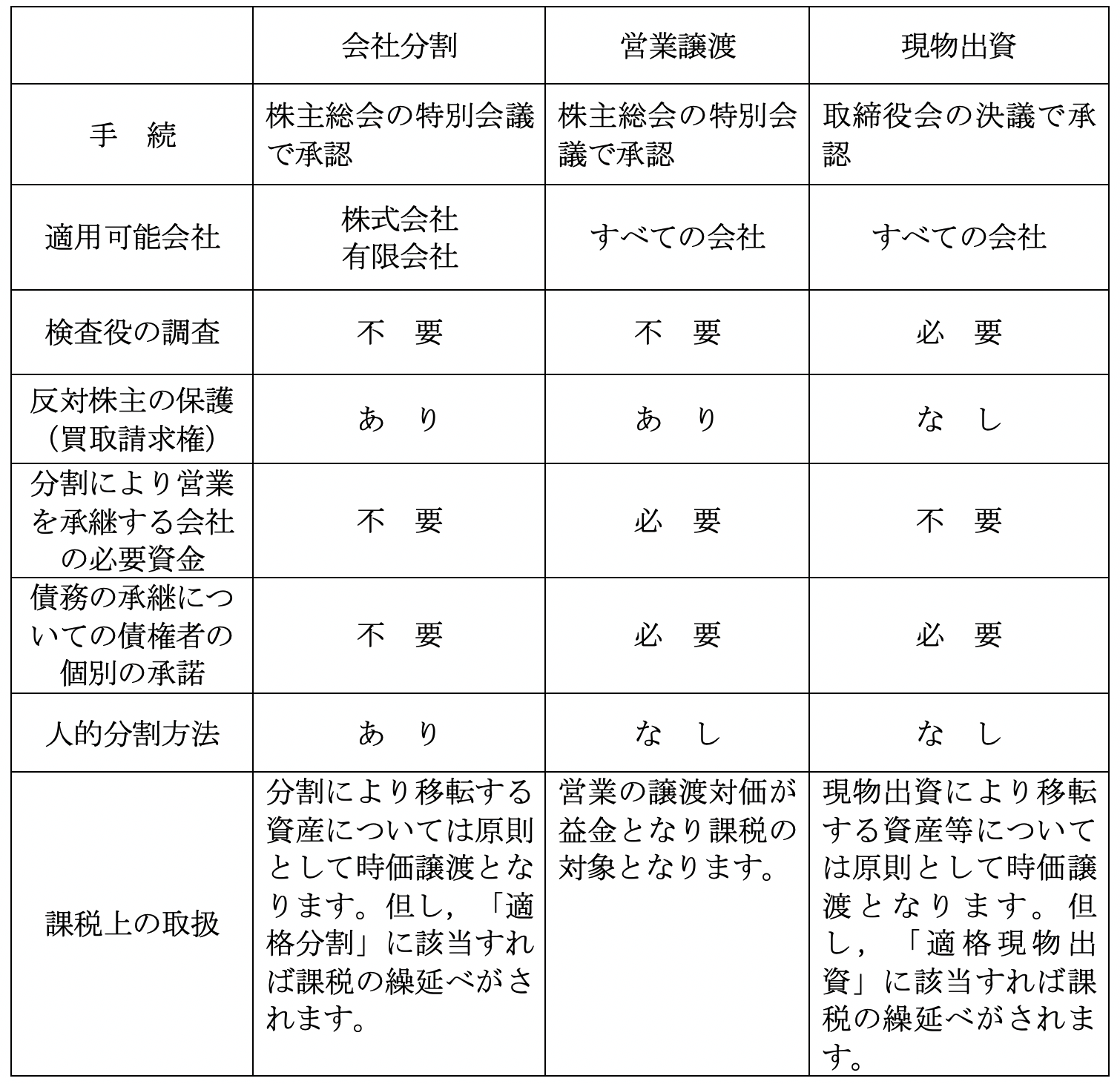

(2)

メリット

(イ)

分社化の手続きの効率化

従来は会社の特定の事業部門を子会社化するため,営業譲渡,現物出資という方法により行われていました。

しかし,これらの方法の場合には,検査役の調査その他商法上の規制が多く時間がかかり,機動的に行うことが困難でした。

会社分割の方法によりますと,これらの問題を解決でき効率的に行うことが可能となりました。

しかし,これらの方法の場合には,検査役の調査その他商法上の規制が多く時間がかかり,機動的に行うことが困難でした。

会社分割の方法によりますと,これらの問題を解決でき効率的に行うことが可能となりました。

(ロ)

人的な分割が可能

営業譲渡,現物出資という方法で分社化を行った場合には,既存の会社と分社された会社との間には資本関係が残ります。

これに対し,会社分割の方法によりますと,その分割によって新設された会社の株式を既存の会社ではなく,既存の会社の株主に割当てることにより,会社間の資本関係を生じさせないことが可能となりました。

これに対し,会社分割の方法によりますと,その分割によって新設された会社の株式を既存の会社ではなく,既存の会社の株主に割当てることにより,会社間の資本関係を生じさせないことが可能となりました。

(3)

従来の分割方法との比較

(イ)

営業譲渡

分割したい営業を他の会社または新たに設立する会社に譲渡する方法です。

(ロ)

現物出資

分割したい営業に関する財産自体を,他の会社または新たに設立する会社に出資する方法です。

(ハ)

従来の分割方法との比較

3 会社分割の活用方法・活用例

(1)

企業再編のための会社分割

(イ)

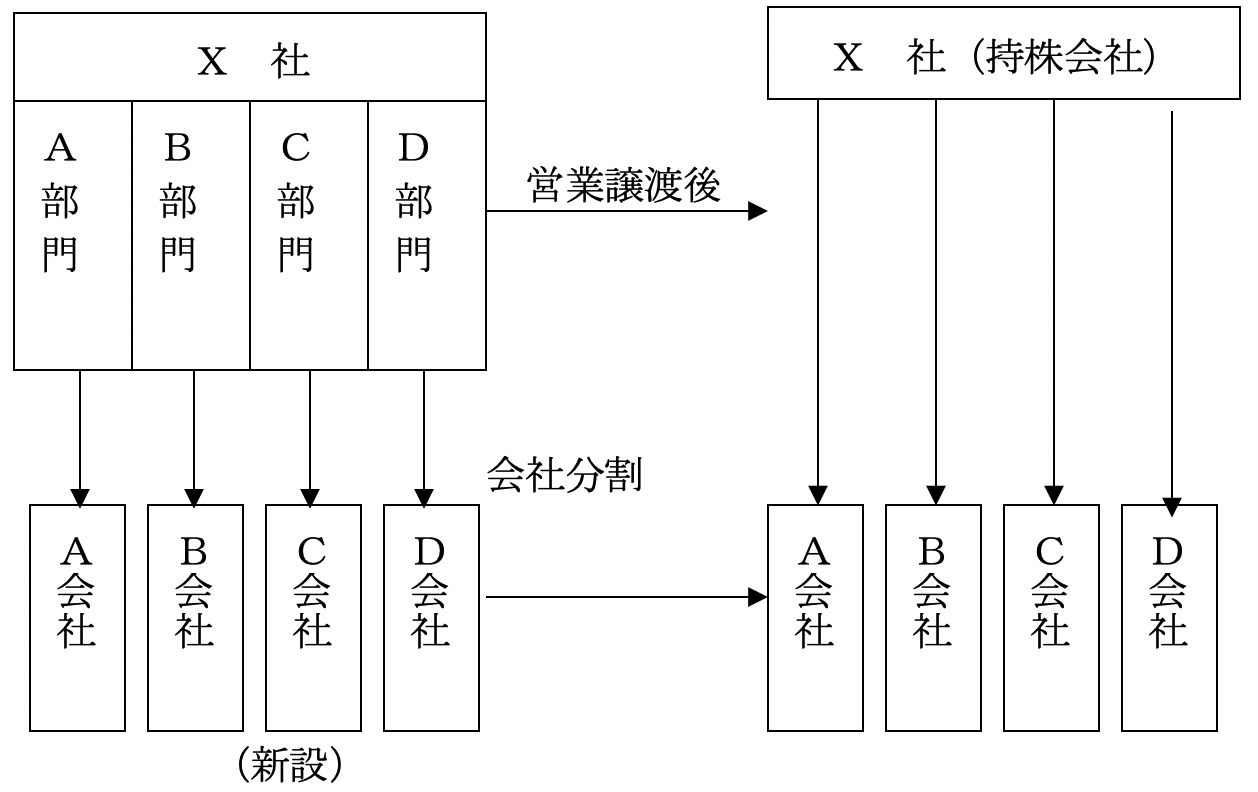

持株会社の設立 (新設・分社型分割)

会社分割の手法を使い,持株会社への移行をすすめることができます。その手順は,

[例]

A社,B社,C社,D社は新設会社で,その株式をX社にすべて割当てることにより,A,B,C,Dの部門は独立の会社になり,X社はA,B,C,Dの会社の株式を保有する持株会社になります。

1つの会社の中に多くの部門があり,その部門の経営責任の明確化を図り,機動性を高めるために各部門を完全子会社にすることが有効です。

①

当該会社の各営業部門を会社分割により,複数の新設会社に承継させます。

②

すべての営業部門を切り離した元の会社は持株会社になります。

[例]

A社,B社,C社,D社は新設会社で,その株式をX社にすべて割当てることにより,A,B,C,Dの部門は独立の会社になり,X社はA,B,C,Dの会社の株式を保有する持株会社になります。

1つの会社の中に多くの部門があり,その部門の経営責任の明確化を図り,機動性を高めるために各部門を完全子会社にすることが有効です。

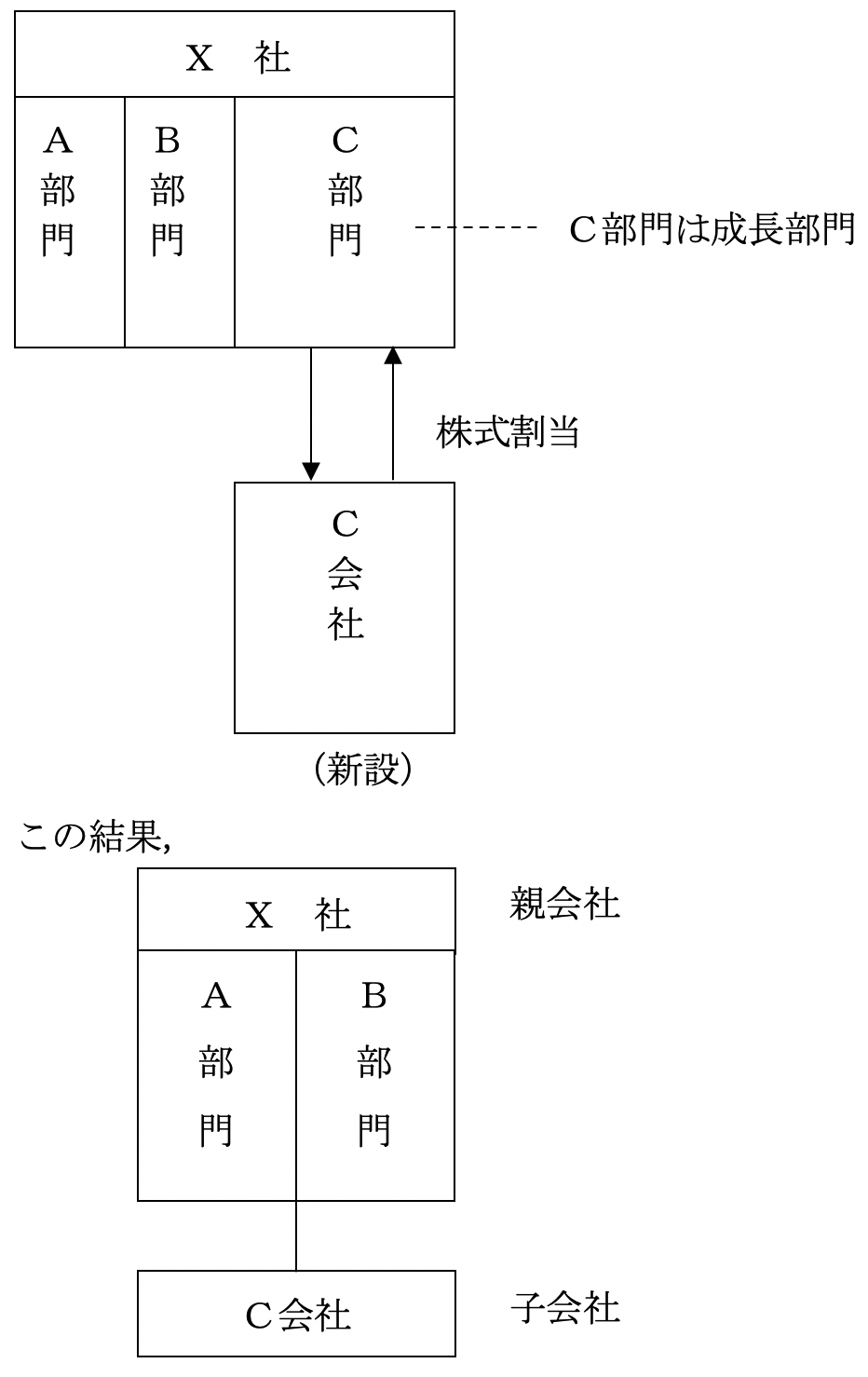

(ロ)

成長部門等を切り離して子会社を設立する(新設・分社型分割)

1つの会社の中に,成長部門と停滞又は赤字部門がある場合,成長部門を会社分割の手法を使い,完全子会社化します。

このことにより,その子会社は親会社とは違う給与体系や昇進体系を採用することができて,さらに業績を延ばすことが可能となります。子会社の成長が大きい場合には,その子会社を公開することもでき,親会社の所有している子会社株式は, 大きな価値を持つこととなります。

[例]

となります。

このことにより,その子会社は親会社とは違う給与体系や昇進体系を採用することができて,さらに業績を延ばすことが可能となります。子会社の成長が大きい場合には,その子会社を公開することもでき,親会社の所有している子会社株式は, 大きな価値を持つこととなります。

[例]

となります。

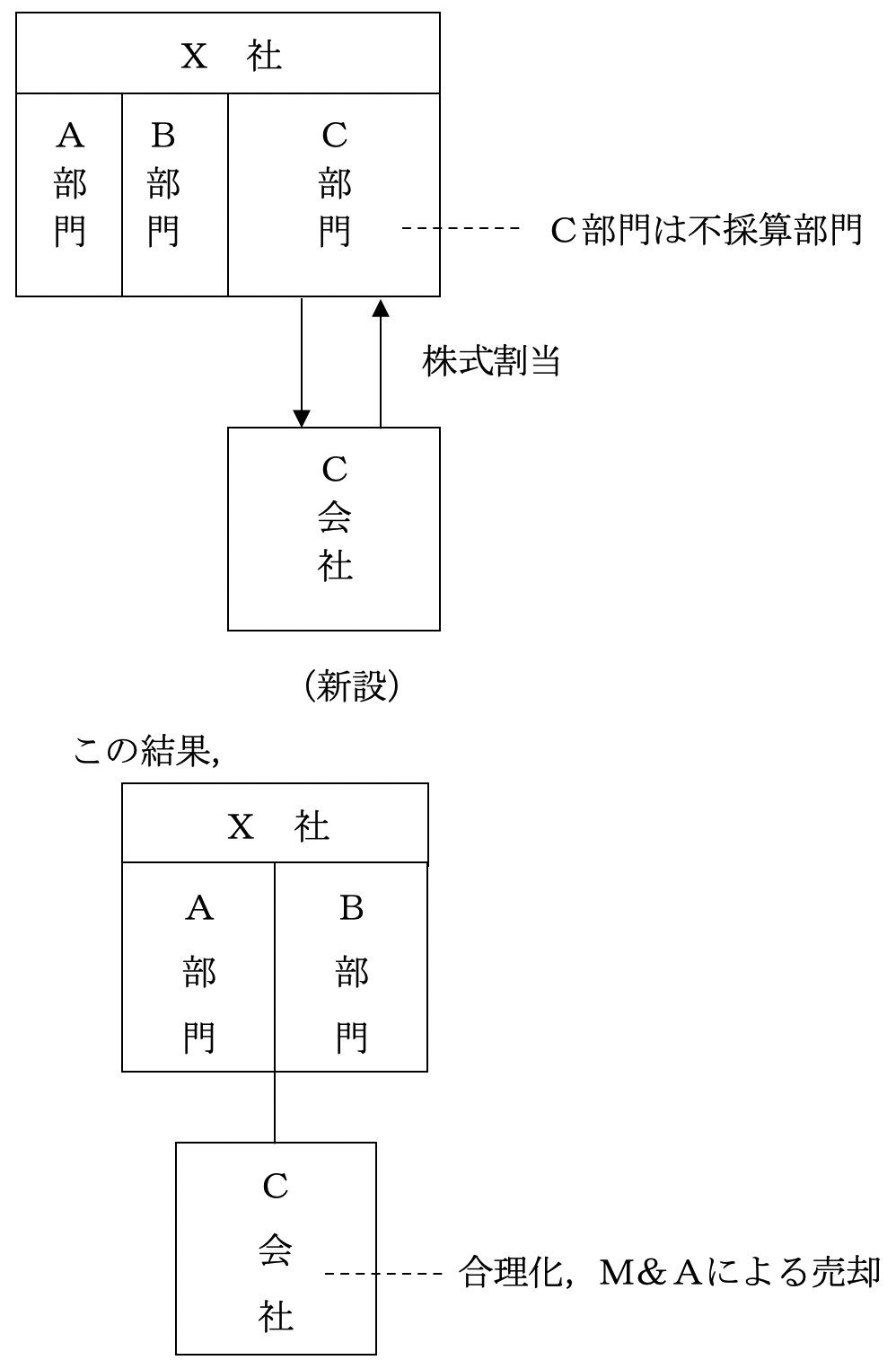

(ハ)

不採算部門を分離し,別会社とする (新設・分社型分割)

不採算部門を会社分割の手法により切り離して,子会社とします。会社の中に, 様々な部門がある場合,部門別経営管理を徹底したとしても,共通経費,管理部門経費を完全に分けることは難しく,その配分において,むしろ不採算部門の負担を軽減する形で作用してきます。

この弊害をなくするため,不採算部門を本社から切り離し,独立した子会社とします。子会社化した不採算部門は,他の部門との経費配分等の問題がなくなりますので,独立企業体としてその実態が明確になり,経営の合理化,給与体系の見直しを図っていきやすくなります。

資本の充実が求められる場合は,増資を行い親会社から資金を受け入れ,財務体質を強化することもできます。

[例]

この弊害をなくするため,不採算部門を本社から切り離し,独立した子会社とします。子会社化した不採算部門は,他の部門との経費配分等の問題がなくなりますので,独立企業体としてその実態が明確になり,経営の合理化,給与体系の見直しを図っていきやすくなります。

資本の充実が求められる場合は,増資を行い親会社から資金を受け入れ,財務体質を強化することもできます。

[例]

(ニ)

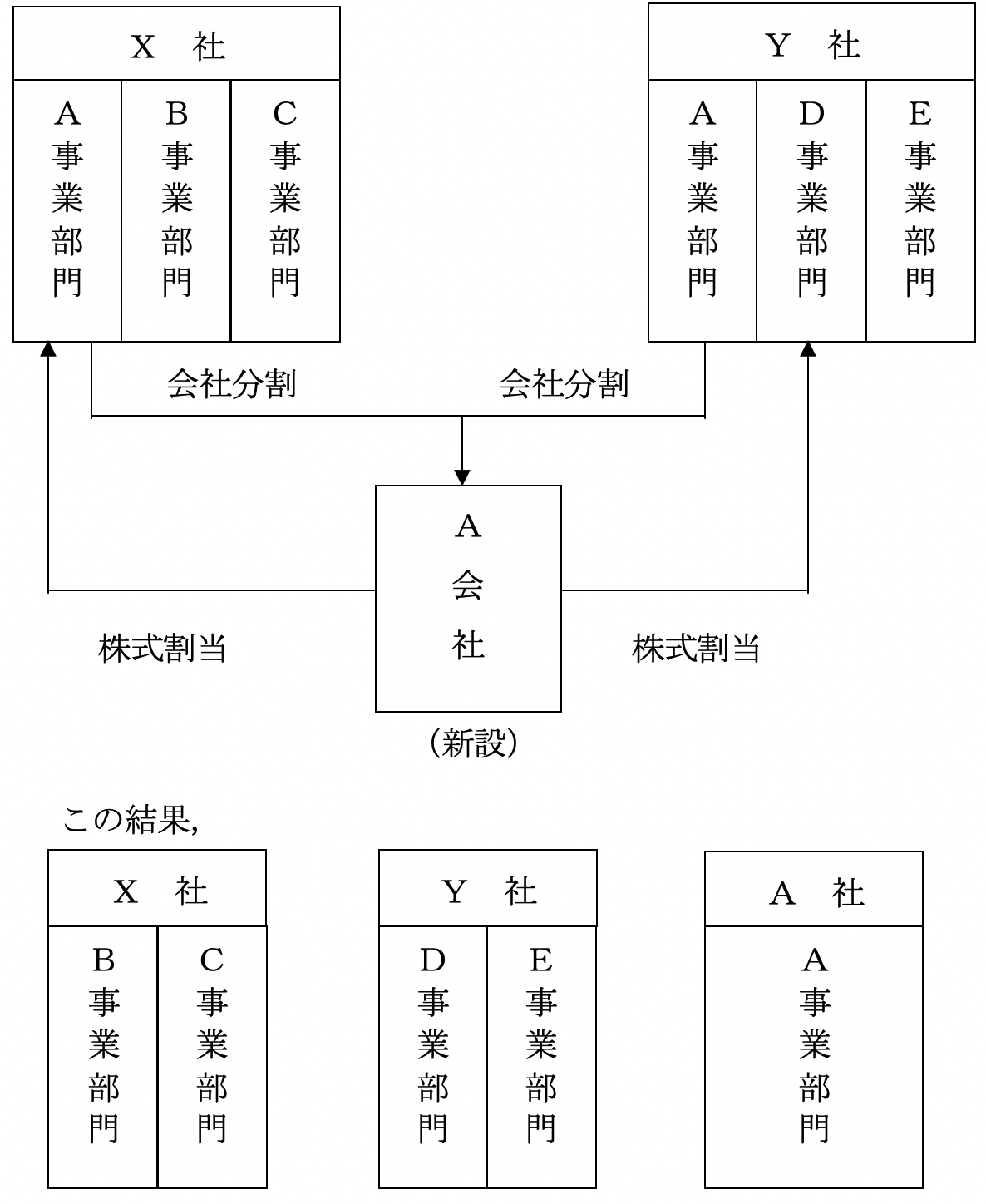

企業グループ内での会社の再編-新設・分社型分割の例

企業グループ内で同じ事業を行う部門が複数ある時に,それらを統合し1つの会社にすることによって経営の効率化を図ります。

[例]

[例]

・

A社はX社, Y社の子会社となります。

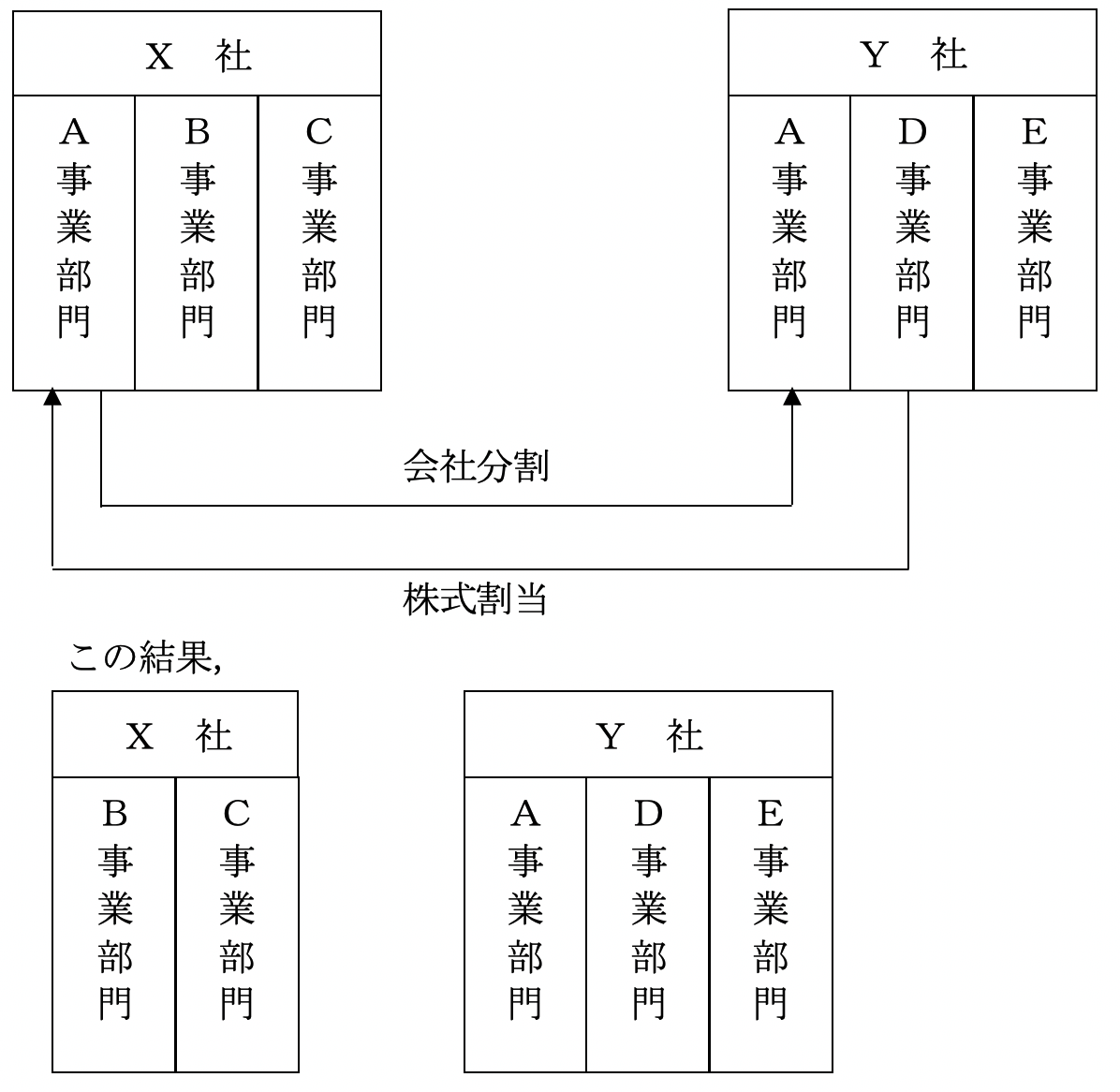

(ホ)

企業グループ内での会社の再編-吸収・分社型分割の例

企業グループ内で同じ事業を行う部門が複数ある時に,新設法人を作らずに, 一方の会社が他方の会社の当該部門を吸収する型で,事業の再編をする手法です。

[例]

[例]

・

X社はY社の株式を保有することになります。

・

Y社は自社の新株の割当により,X社のA事業部門の営業譲渡を受けたことになります。

(ヘ)

企業グループ内での会社の再編-新設・分割型分割の例

会社分割の手法を使って企業再編を行う時に,分割されて営業を承継する会社を新設で作り,その株式を分割会社に割当てるのではなく,分割会社の株主に割当てる手法です。

この手法を使うことにより,新設会社(分割承継会社)は分割会社と親子関係ではなく,分割会社の株主が直接新設会社株式の持分を持つことになりますから, 株主の移行が直接に反映されることになります。

また,新設した会社を公開させる場合にも,公開による保有株の価値増大のメリットは分割会社ではなく,分割会社の各株主が直接享受することとなります。

[例]

この手法を使うことにより,新設会社(分割承継会社)は分割会社と親子関係ではなく,分割会社の株主が直接新設会社株式の持分を持つことになりますから, 株主の移行が直接に反映されることになります。

また,新設した会社を公開させる場合にも,公開による保有株の価値増大のメリットは分割会社ではなく,分割会社の各株主が直接享受することとなります。

[例]

・

原則として株主A,B,CによるX社とC社の持株割合は同一となります。

(ト)

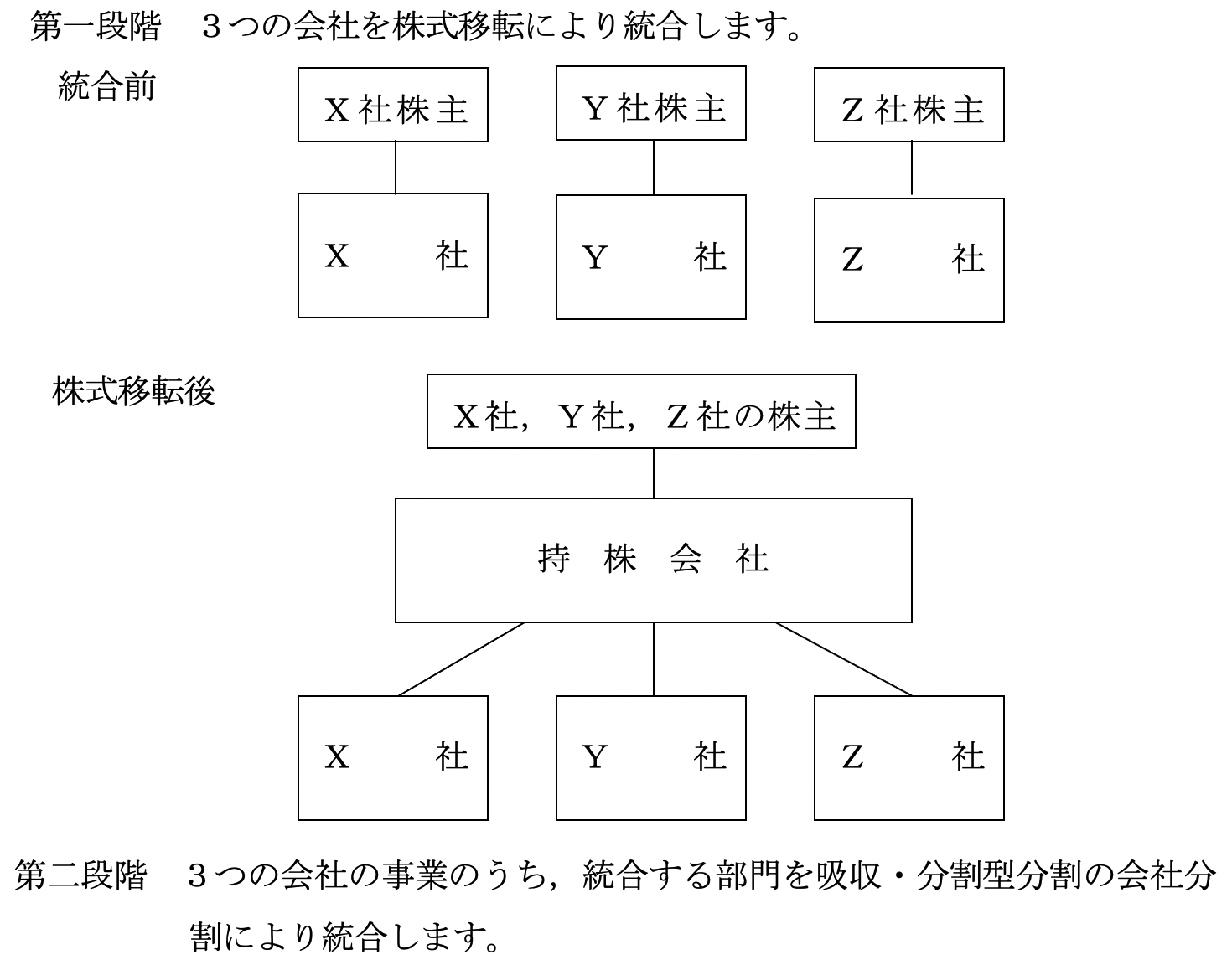

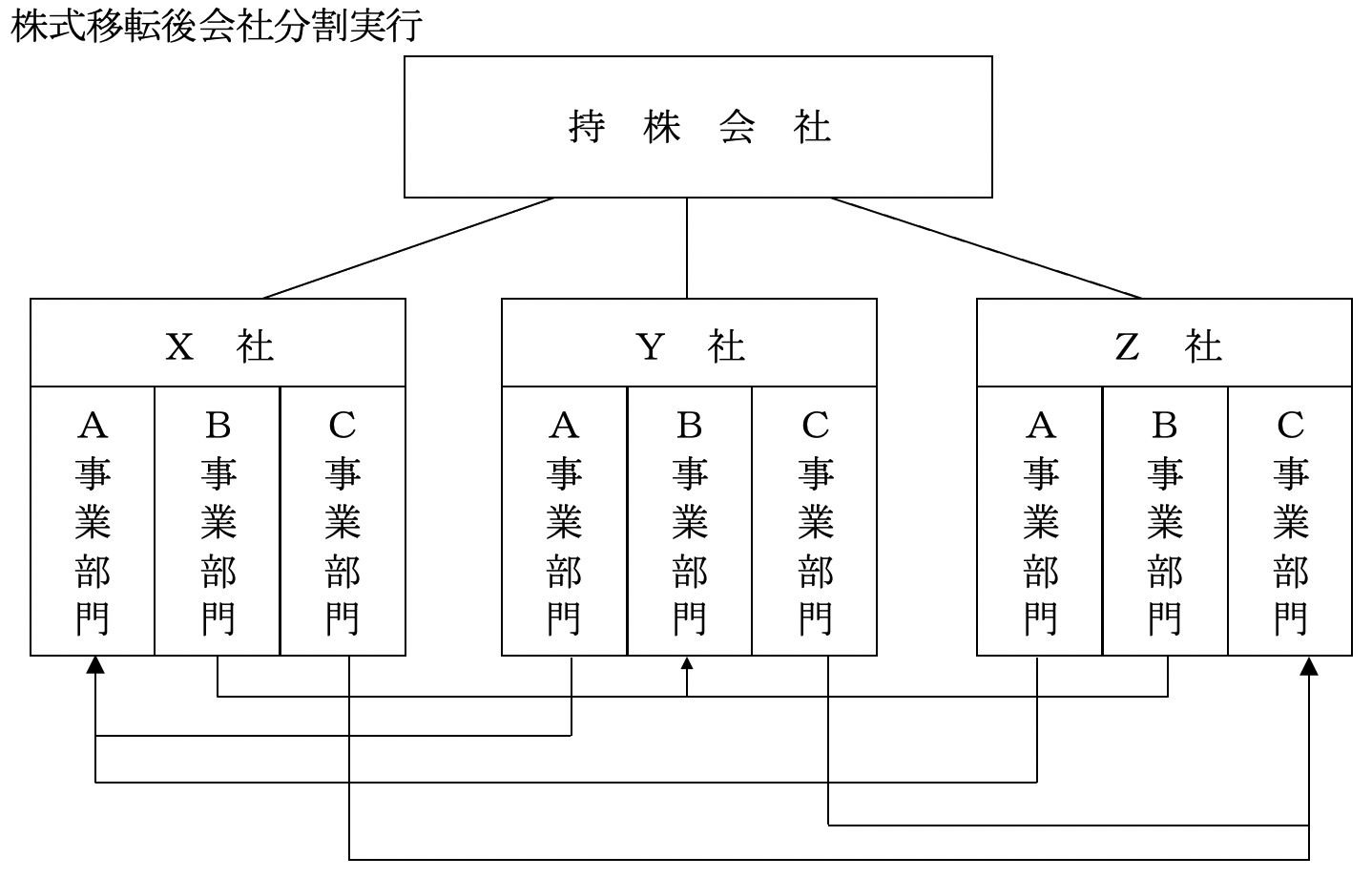

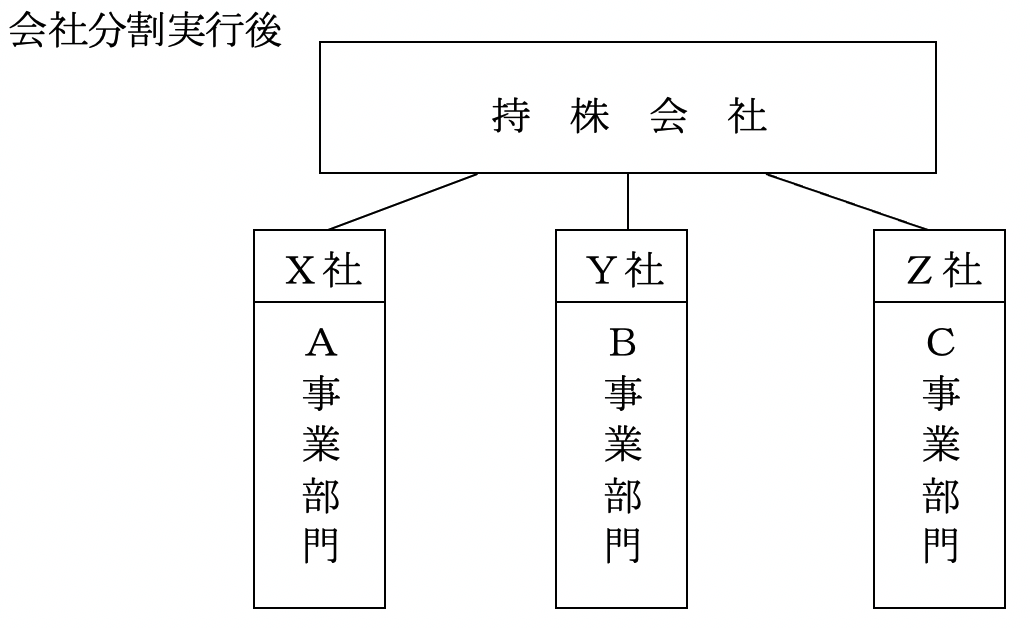

企業グループ内での会社の再編-株式移転と吸収・分割型分割の組み合わせ

会社法上の株式移転の制度を使って持株会社を作り,そのもとでの完全子会社間の事業の再編のために吸収・分割型分割の会社分割制度を使います。

この手法により,複数の競業する会社等の統合と統合されたグループ内の事業の再編が可能となります。

[例]

この手法は,現在第一勧業銀行,富士銀行,日本興業銀行のみずほファイナンシャルグループが進めている企業統合の手法で,平成12年10月2日に持株会社 (みずほホールディングス) が設立され,株式移転が実行された段階です。

この手法により,複数の競業する会社等の統合と統合されたグループ内の事業の再編が可能となります。

[例]

・

X社は,Y社,Z社のA事業部門を譲受け,X社の新株をX社の株主である持株会社に割当てます。

・

同様に,Y社は,X社,Z社のB事業部門を,Z社はX社,Y社のC事業部門を譲受け,Y社,Z社の新株を,Y社,Z社の株主である持株会社に割当てます。

この手法は,現在第一勧業銀行,富士銀行,日本興業銀行のみずほファイナンシャルグループが進めている企業統合の手法で,平成12年10月2日に持株会社 (みずほホールディングス) が設立され,株式移転が実行された段階です。

(2)

企業売却のための会社分割

(イ)

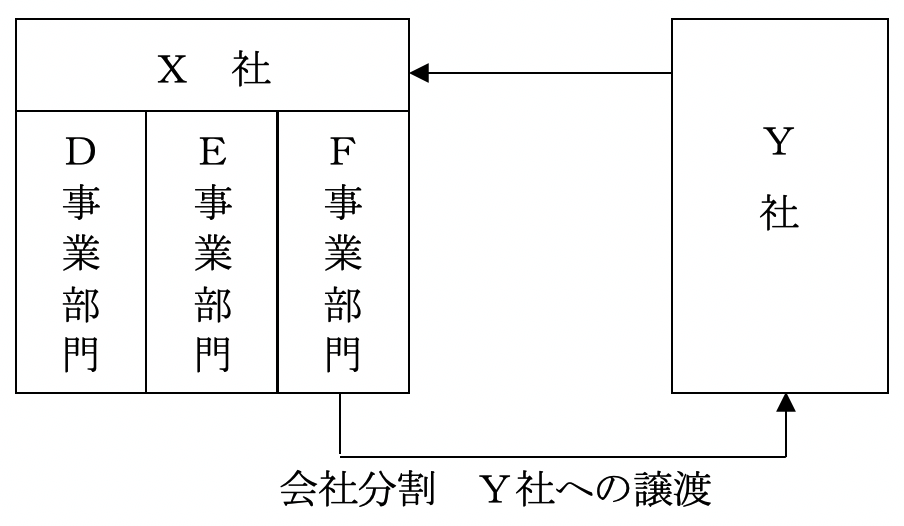

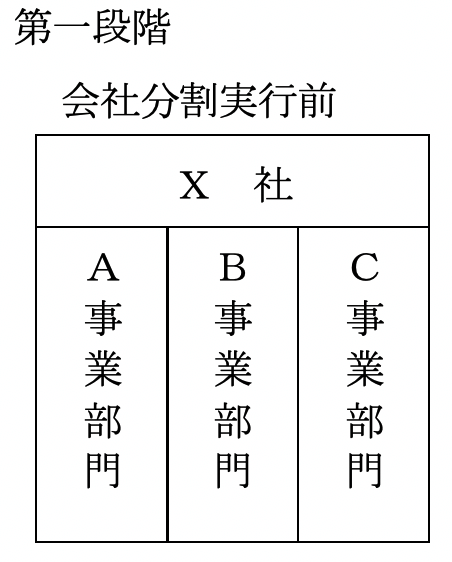

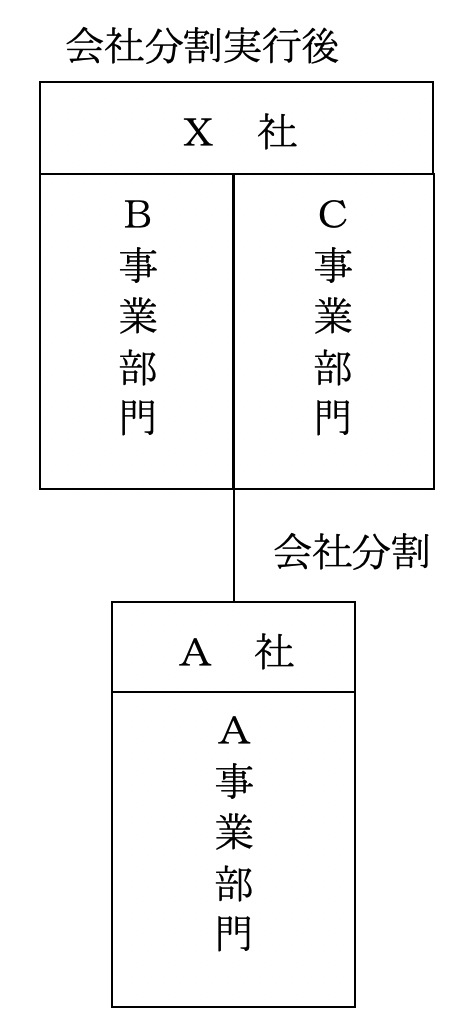

吸収・分社型分割の例

企業の一部分を売却するためには,今までは営業譲渡の方法が使われましたが, 営業譲渡は譲渡する資産・負債を時価で売買することになるため,含み益のある資産の売却により,課税上の問題が発生します。

[例]

このようになり,X社はF事業部門をY社に譲渡するとともに,Y社の新株の割当を受けます。

実質的にはX社は,F事業部門をY社に営業譲渡したのと同じ効果を得ることになります。

[例]

このようになり,X社はF事業部門をY社に譲渡するとともに,Y社の新株の割当を受けます。

実質的にはX社は,F事業部門をY社に営業譲渡したのと同じ効果を得ることになります。

(ロ)

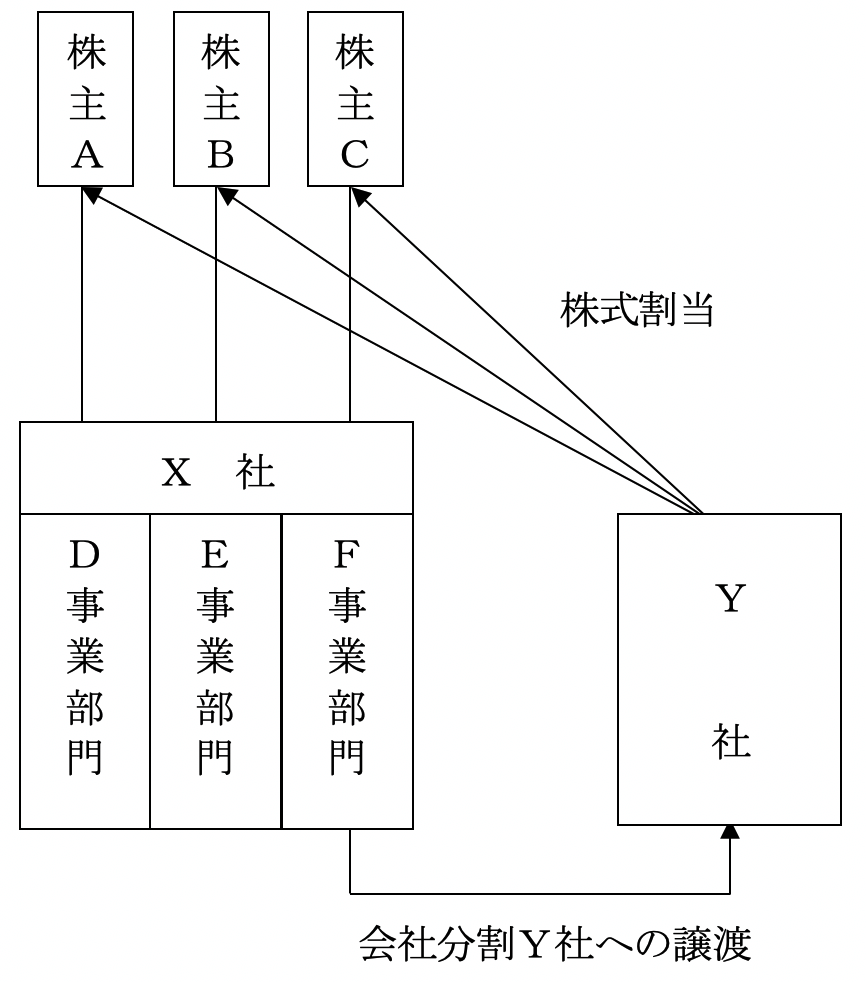

吸収・分割型分割の例

吸収・分割型分割の場合は,(イ)の場合と違いY社の新株はX社に割当てられるのではなく,X社の株主に割当てられます。このため,X社の株主は直接Y社株を所有することになりますので,各株主がそれぞれ自分の意思でY社株の保有又は処分を決めて行うことができます。(イ)の分社型分割では,Y社の新株はX社に割当てられますので,X社株主は直接その保有又は処分にかかわることが難しいといえます。また,Y社としては,Y社の総発行済株式数に占める,F事業部門の買収の対価として発行した新株の割合が高い場合,分社型分割ではX社が主要株主として議決権を行使してくることになりますので,X社の株主に割当てをする分割型分割を選択するケースが多くなることが予想されます。

[例]

[例]

(ハ)

新設・分社型分割の例

新設・分社型分割の場合,まず分割会社となる会社が事業部門の一部を分割し, 新設会社を作ります。その新設会社の株式は,当該分割会社に割当てられます。次に,当該分割会社は新設会社を売却しますが,その場合に株式交換の制度を使って, 売却を行うこともできます。

[例]

A社は,X社の完全子会社からY社の完全子会社になります。株式交換による手法以外に①Y社がX社に金銭を払ってA社を買収する方法と,②Y社がA社を吸収合併しX社にY社株式を割当てる方法があります。

①の金銭による買収の場合は,X社においてA社株譲渡に伴う課税の問題が発生します。

②のY社によるA社の吸収合併の場合,合併比率,合併交付金,合併交付資産の関係により,Y社にA社資産の評価益に対する課税が生じたり,X社にみなし配当課税が生じたり清算所得課税が発生する可能性があります。このような課税関係を生じさせないためには,株式交換による手法が最適と考えられます。

[例]

A社は,X社の完全子会社からY社の完全子会社になります。株式交換による手法以外に①Y社がX社に金銭を払ってA社を買収する方法と,②Y社がA社を吸収合併しX社にY社株式を割当てる方法があります。

①の金銭による買収の場合は,X社においてA社株譲渡に伴う課税の問題が発生します。

②のY社によるA社の吸収合併の場合,合併比率,合併交付金,合併交付資産の関係により,Y社にA社資産の評価益に対する課税が生じたり,X社にみなし配当課税が生じたり清算所得課税が発生する可能性があります。このような課税関係を生じさせないためには,株式交換による手法が最適と考えられます。

(3)

事業承継のための会社分割

>

(イ)

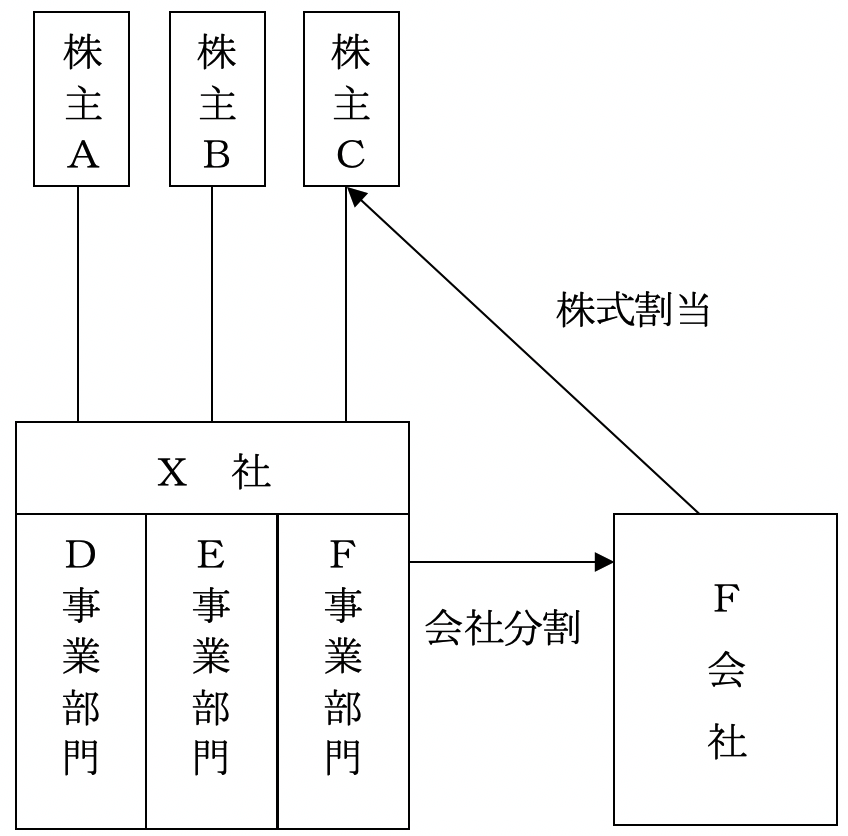

新設・分割型分割で非按分の例

会社が複数の部門を持つ場合,この会社を会社分割により複数の会社に分割します。新設・分割型分割で会社分割を行った場合,原則的には分割承継法人の株式が分割法人の株主の有する分割法人の株式の数の割合に応じて交付されます(これを按分型と呼びます)。

これに対して,分割承継法人の株式が分割法人の株式の数の割合に応じて交付されない場合を非按分型と呼び,事業承継の手法として利用できます。ただし,この非按分型のケースでは税務上の「非適格分割」となり,課税上の問題が生じます。

[例]

この株式割当の時に,株主Cにのみ全株式を割当てます。また,株主Cが持っているX社株式は全て消却します。

これに対して,分割承継法人の株式が分割法人の株式の数の割合に応じて交付されない場合を非按分型と呼び,事業承継の手法として利用できます。ただし,この非按分型のケースでは税務上の「非適格分割」となり,課税上の問題が生じます。

[例]

この株式割当の時に,株主Cにのみ全株式を割当てます。また,株主Cが持っているX社株式は全て消却します。

(ロ)

吸収・分割型分割で非按分の例

上記(イ)の例で,株主Cが別の会社(G社とする) を所有する場合,F事業部門を分割するとともにG社に吸収させ,X社の株主CはG社株式の全株割当を受ける手法です。株主CのX社株式は全て消却します。

(4)

企業価値を高めるための会社分割

1つの会社が複数の事業部門を持っており,その株価が会社規模等のため割損になっている場合に,各部門を会社分割で独立させて複数の会社にした時に割損が解消され,トータルとしての会社の株式時価総額が増大することがあります。

(5)

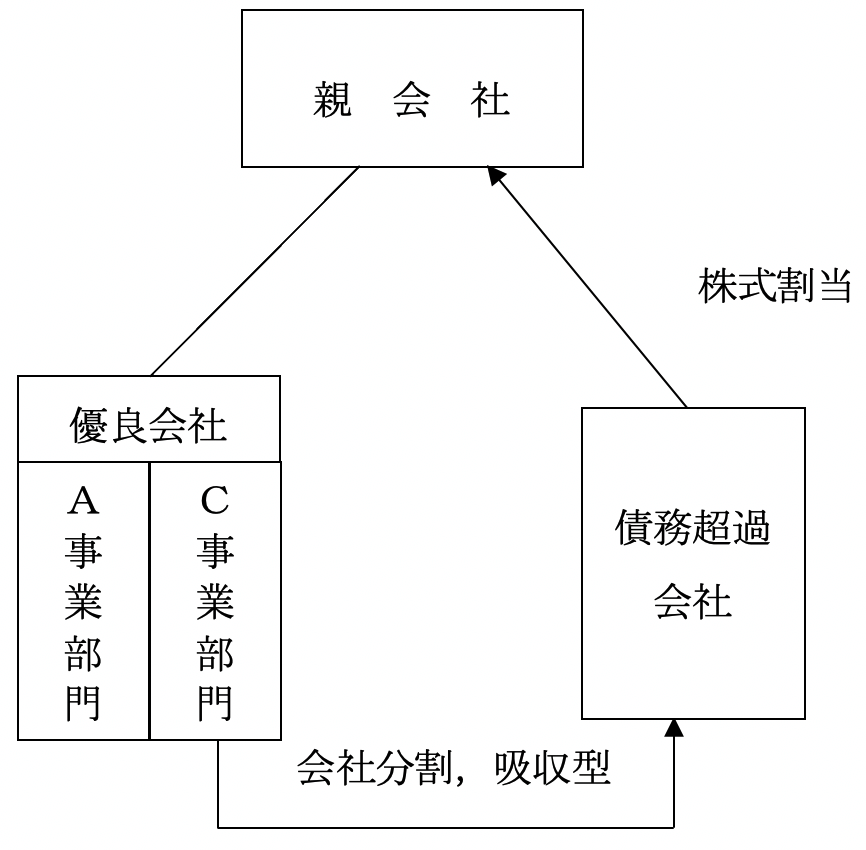

企業救済のための会社分割

企業グループ内に債務超過の会社があり,その会社の支援をグループ全体で考える時に,吸収・分割型分割の会社分割が利用できます。手順は,

①

グループ内の優良な会社の一部門を会社分割し,当該債務超過会社に吸収させます。

②

この結果, 当該債務超過会社は収益源を得て,業績を回復し,債務超過を解消することができます。

③

グループ全体の親会社は当該債務超過会社の株式の割当を受けることになりますが,債務超過会社の業績回復により,持株の価値が増大します。

(6)

合弁会社解消のための会社分割

合弁会社が初期の目的を達した場合とか,合弁の一方が資金回収や事業撤退という目的で合弁の解消を申し出るという問題が生じた場合,会社分割の手法によりその目的を達成することができます。

[例]

合弁会社を解消して,一部の事業を単独で行う場合

合弁会社が会社分割 (新設・分割型分割) を行い,新設会社の株式を特定の株主 (合弁の一方の株主でA社とする) に割当てる。

他方A社が所有する合弁会社の株式は,これをすべて消却する。

この結果,元の合弁会社は事業を継続し,解消を申し出た株主は合弁会社の一部を分割した会社の100%オーナーとなることができます。

合弁会社が会社分割 (新設・分割型分割) を行い,新設会社の株式を特定の株主 (合弁の一方の株主でA社とする) に割当てる。

他方A社が所有する合弁会社の株式は,これをすべて消却する。

この結果,元の合弁会社は事業を継続し,解消を申し出た株主は合弁会社の一部を分割した会社の100%オーナーとなることができます。

(7)

独占禁止法の規則を回避するための会社分割

(イ)

寡占的状況を解消する場合

独占禁止法に定められた強制分割とは,大企業が一定の取引分野において独占的状態にあると認定された場合に,その大企業に対し,営業の一部の譲渡その他競争を回復させるために必要な措置を指します。私的独占や企業結合に対する排除措置命令の場合も,強制分割が考えられます。

公正取引委員会がこのような排除措置命令を下す場合,営業の一部の譲渡に加え, それに類似する会社分割の利用も許されるべきと思われます。営業の一部譲渡を受ける会社側の事情のなどにより,吸収分割を選択したに場合も出てくるからです。

公正取引委員会がこのような排除措置命令を下す場合,営業の一部の譲渡に加え, それに類似する会社分割の利用も許されるべきと思われます。営業の一部譲渡を受ける会社側の事情のなどにより,吸収分割を選択したに場合も出てくるからです。

(ロ)

合併等の際に独占禁止法の規制に抵触する場合

会社が合併等の企業結合を行おうとする場合,両当事会社の取り扱う一部の商品の市場が,競争制限的であり,公正取引委員会から事前相談の過程等で問題とされる場合があります。このような場合,その問題の商品を取り扱う事業部門を営業譲渡して切り離すことにより,独占禁止法をクリアーします。今後は,会社分割の制度を用いて,公正取引委員会から問題視される事業部門を切り離したうえで企業結合を行うことも考えられます。

四つの類型