第1編

株式交換の法律実務

第1

1

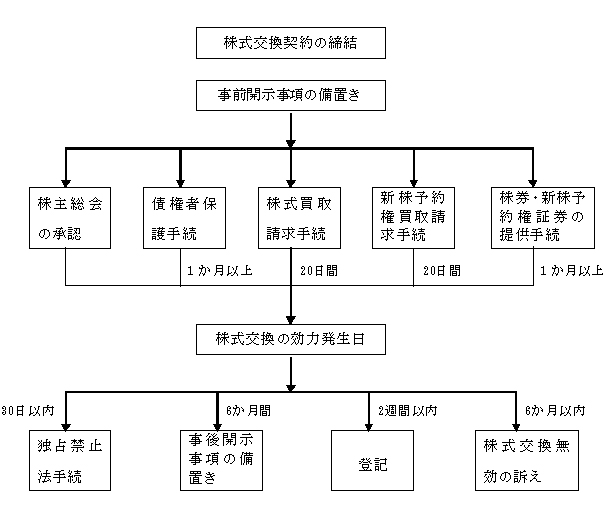

株式交換手続の流れ

2

株式交換の可能な組織形態

株式会社は株式交換をすることができ、株式交換により完全子会社になることができるのは株式会社のみに限られます。また、株式交換により完全親会社になることができるのは、株式会社及び合同会社に限られます。

また、特例有限会社及び解散した会社は、株式交換の当事会社となることはできません。

3

株式交換比率の考え方

株式交換比率は、株式交換完全子会社の株主に対し株式交換完全親会社の株式等が何株割り当てるか、の比率をいいます。理論的には、株式交換完全親会社と株式交換完全子会社の価値が、この比率の基本となります。

4

株式交換の法律手続と規制

(1)

会社法

株式交換は会社法が定める組織再編成のための手続の一種であり、会社法は株式交換契約の手続の詳細を規定しています。

株式交換は会社法が定める組織再編成のための手続の一種であり、会社法は株式交換契約の手続の詳細を規定しています。

(2)

金融商品取引法

金融商品取引法は、投資家保護の観点から、企業の組織再編成に関する情報開示を充実させるため、組織再編成により新たに有価証券が発行され、または、既に発行された有価証券が交付される場合のうち一定の場合について開示義務を定めています(金融商品取引法4条1項)。

金融商品取引法は、投資家保護の観点から、企業の組織再編成に関する情報開示を充実させるため、組織再編成により新たに有価証券が発行され、または、既に発行された有価証券が交付される場合のうち一定の場合について開示義務を定めています(金融商品取引法4条1項)。

(3)

独占禁止法

独占禁止法は、私的独占、不当な取引制限、不公正な取引方法等を禁止して、公正且つ自由な競争を促進し、消費者の利益を確保するとともに、国民経済の健全な発達を促進することを目的としており、市場を過度に支配する会社の誕生を禁じ、一定の取引分野の競争を実質的に制限する株式の保有を規制しています。

このような趣旨から、一定の要件に該当する株式交換については、独占禁止法により、公正取引委員会に対する届出や報告の義務が定められています。

独占禁止法は、私的独占、不当な取引制限、不公正な取引方法等を禁止して、公正且つ自由な競争を促進し、消費者の利益を確保するとともに、国民経済の健全な発達を促進することを目的としており、市場を過度に支配する会社の誕生を禁じ、一定の取引分野の競争を実質的に制限する株式の保有を規制しています。

このような趣旨から、一定の要件に該当する株式交換については、独占禁止法により、公正取引委員会に対する届出や報告の義務が定められています。

株式交換の概略