(1)

相続税の申告と納税の流れ図

相続の発生から申告までの流れは以下のようになります。

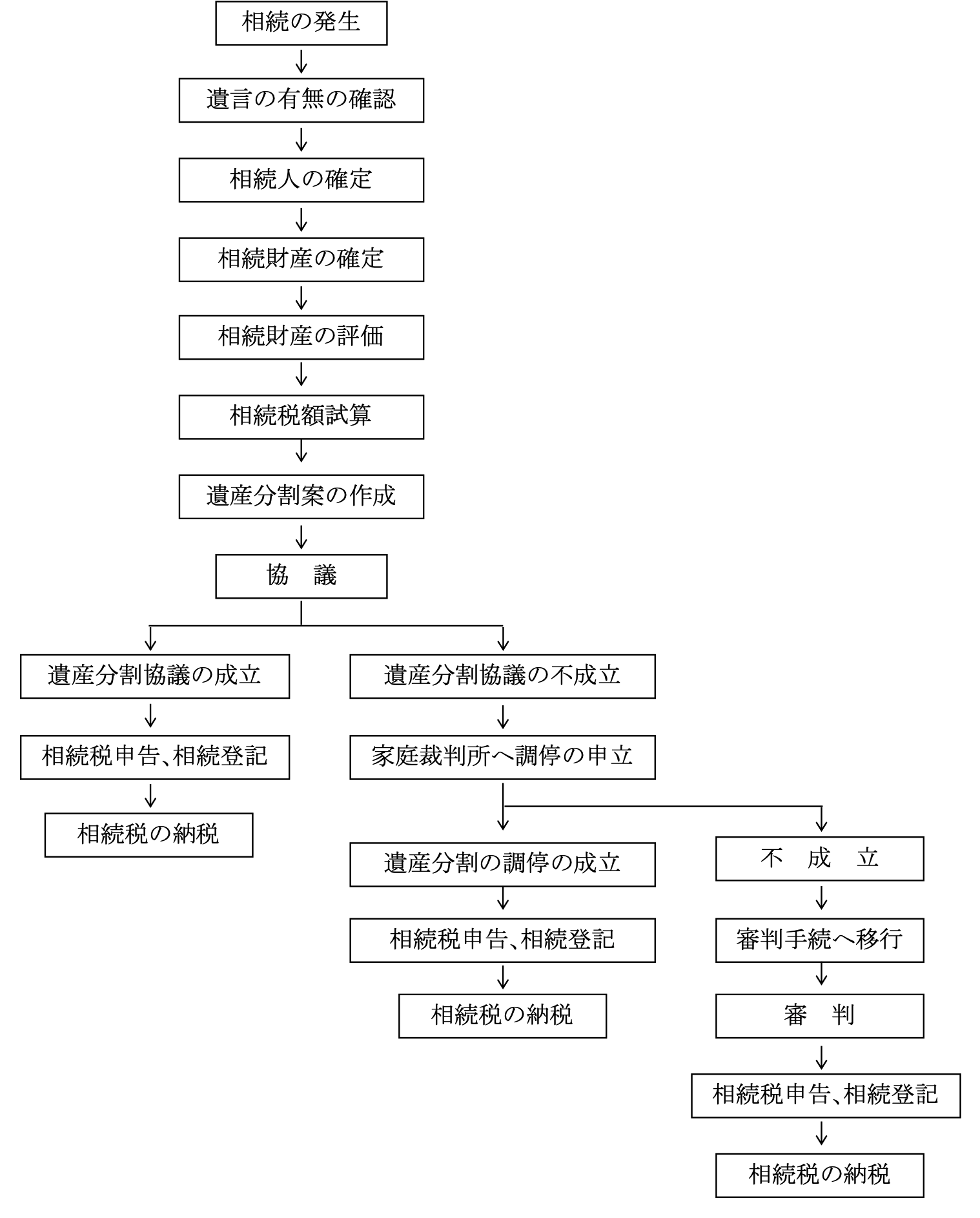

(イ)

申告期限内に遺産分割が成立した場合

相続の発生から申告までの流れは以下のようになります。

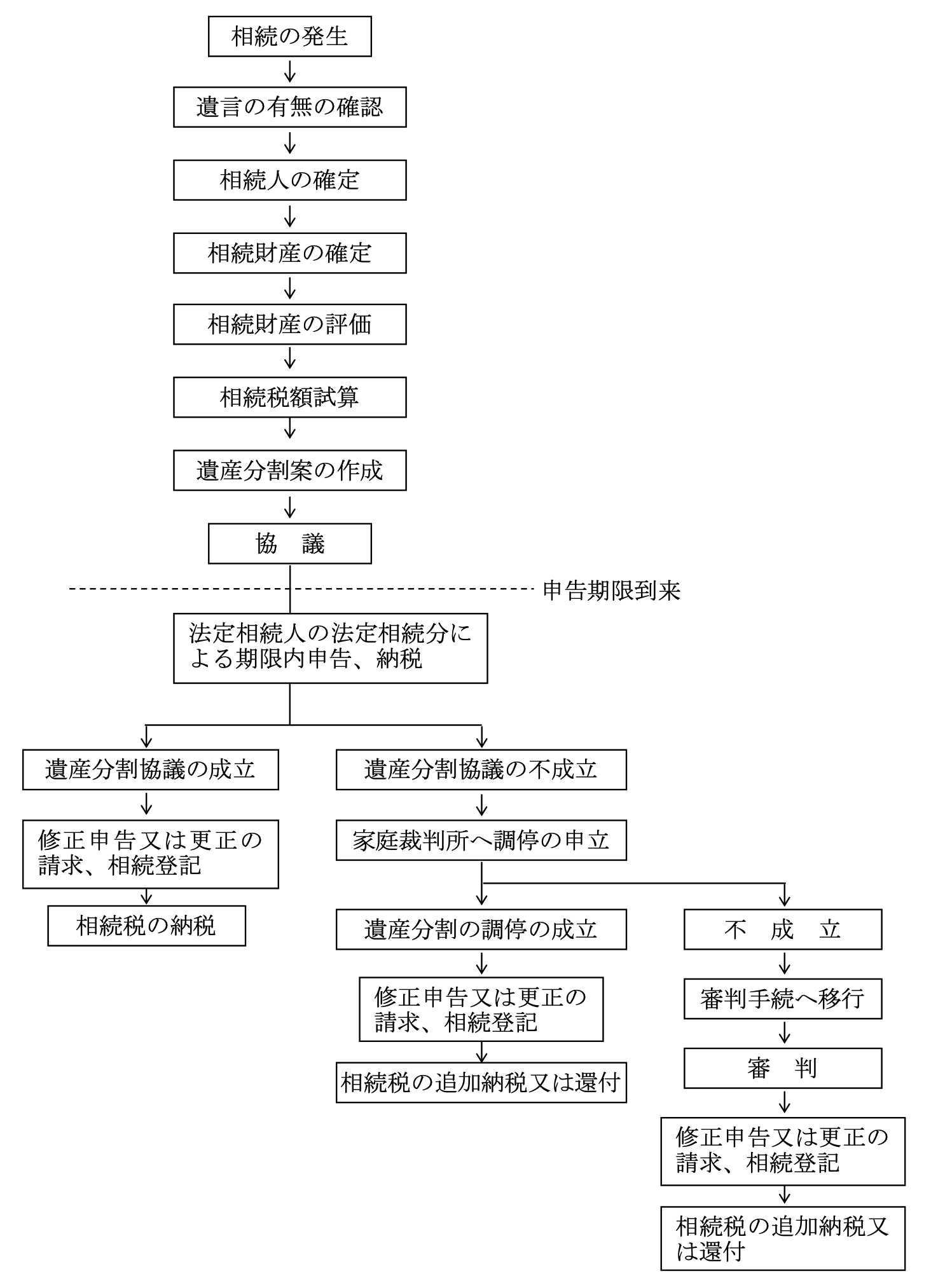

(ロ)

申告期限内に遺産分割が成立しない場合