(1)

貸農地の明渡しと建築の事例

(事例の説明)

(イ)

財産の状況

(a)

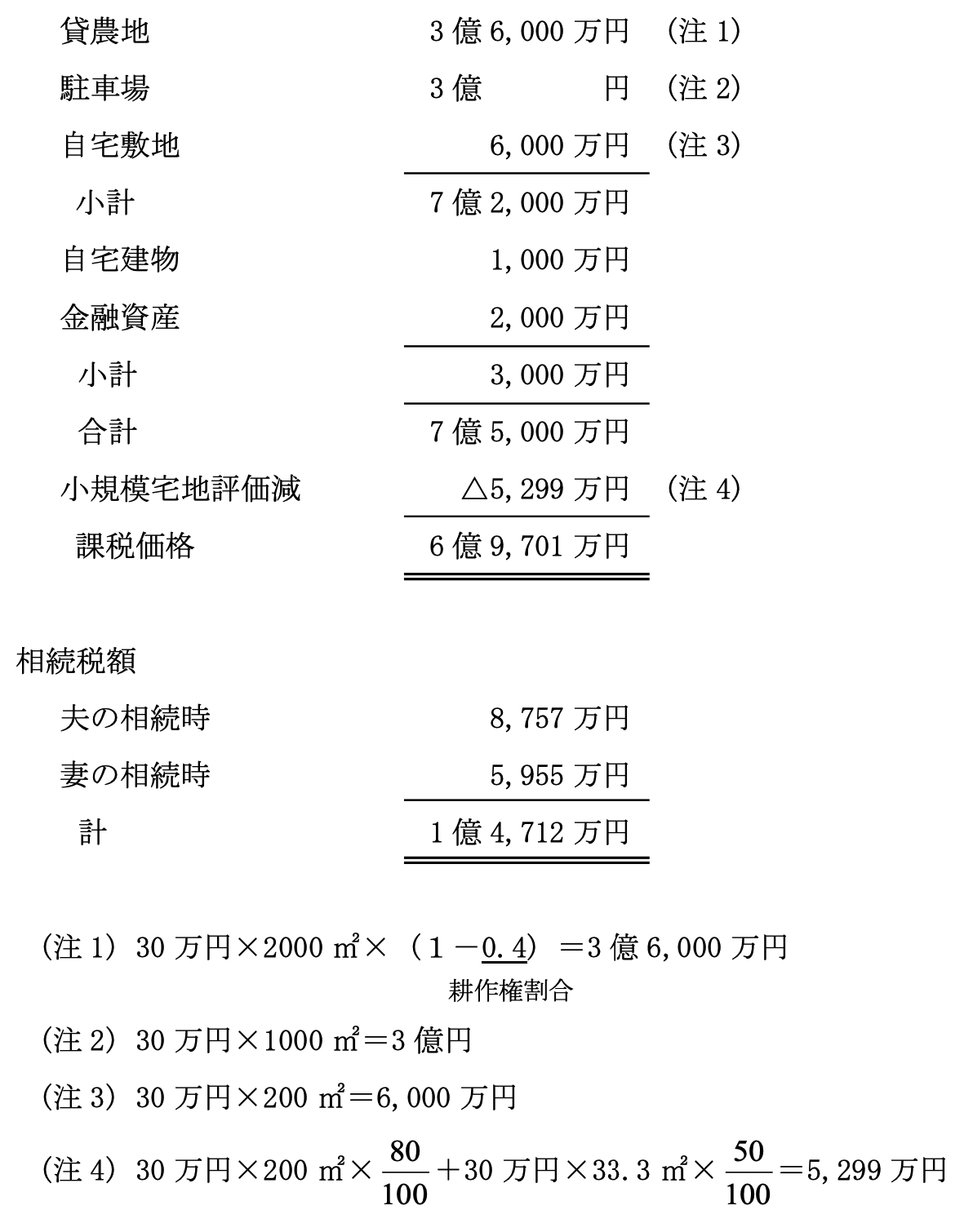

土 地…貸農地 (市街化区域農地) 2000m²、駐車場1000m²、自宅200m²、土 地の時価は路線価ベースで更地価額m²当たり 30 万円

(b)

その他…金融資産 2,000 万円

(ロ)

家族関係

妻、子供 3名

(ハ)

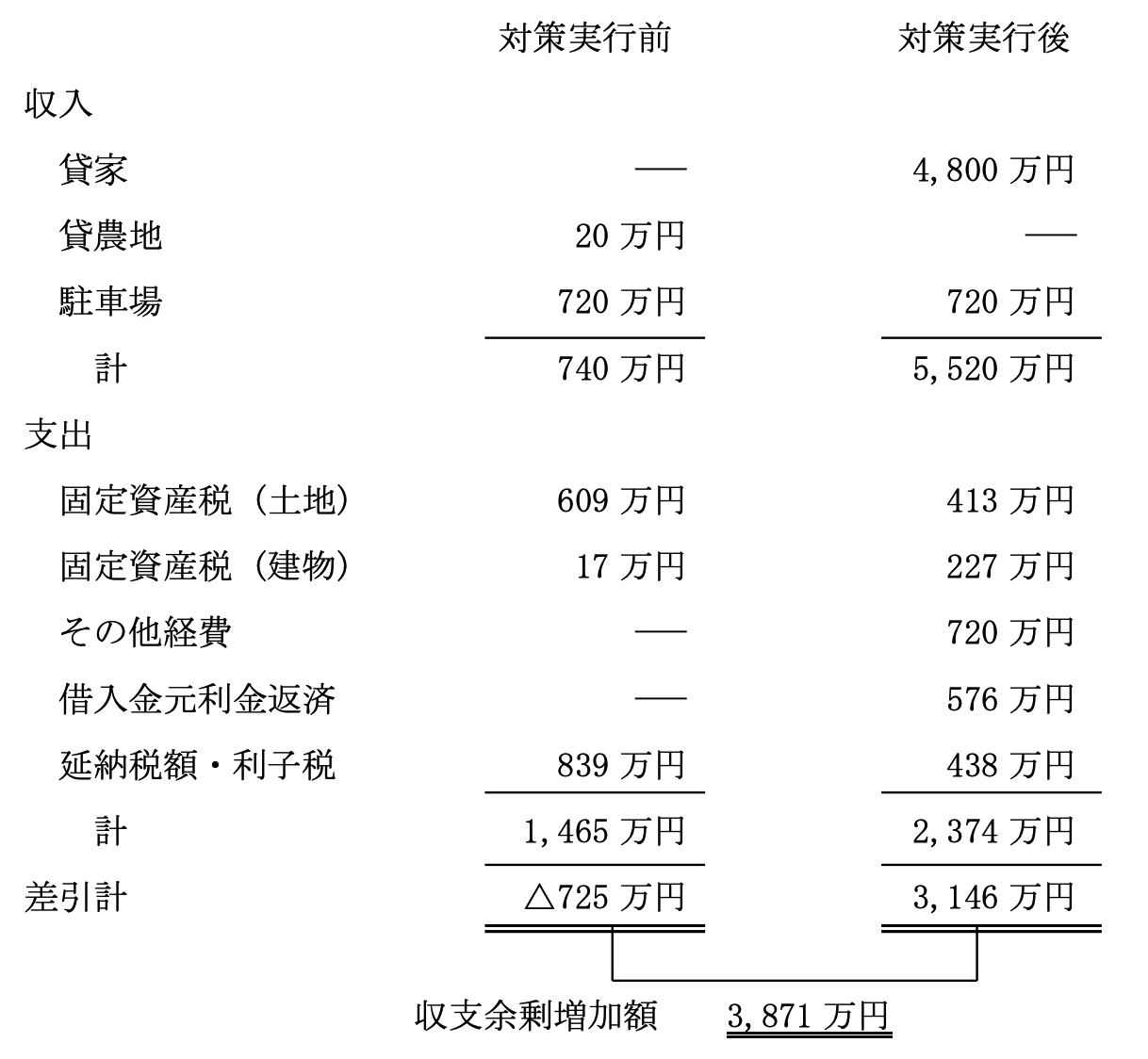

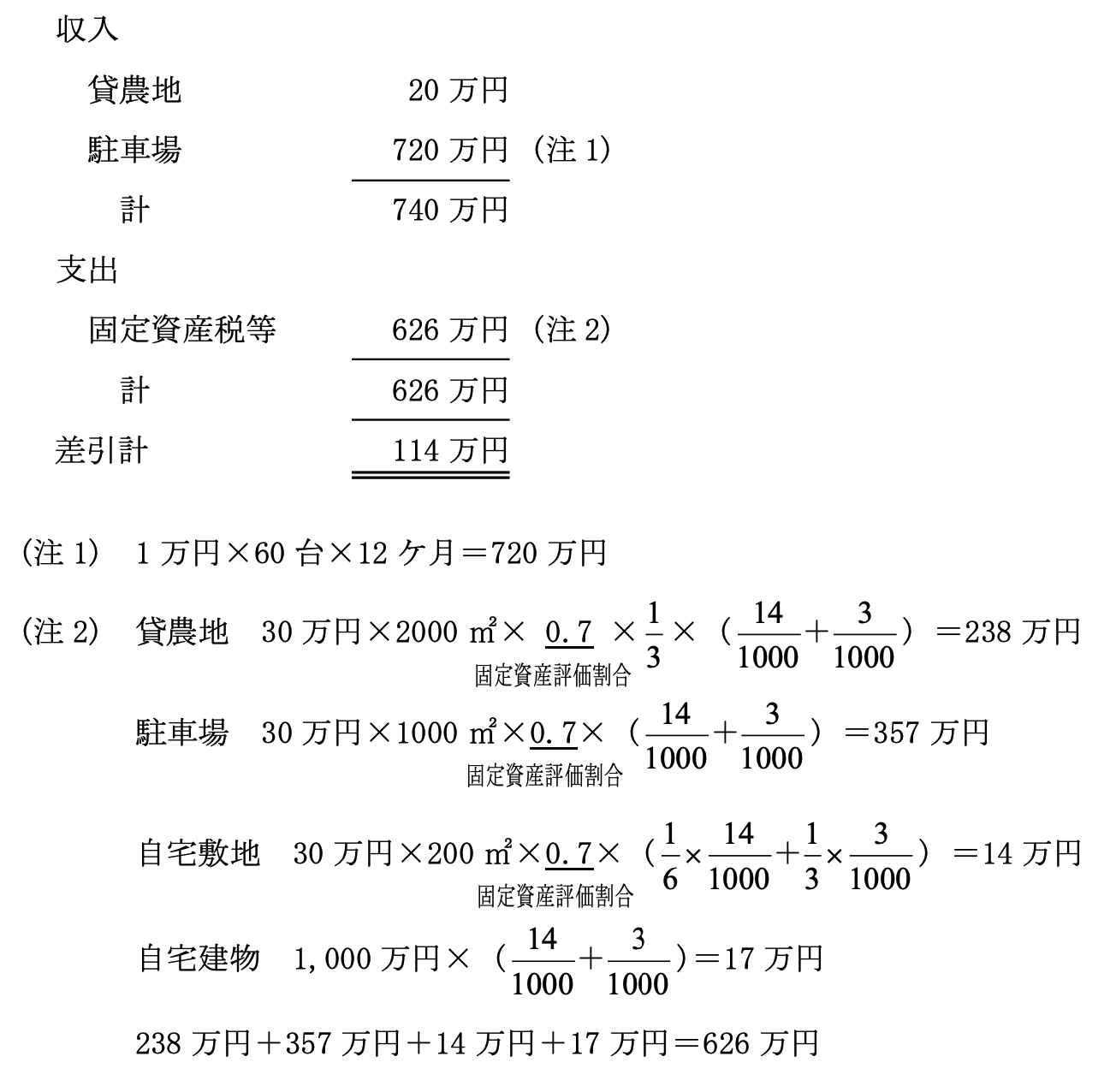

現状の収支

(ニ)

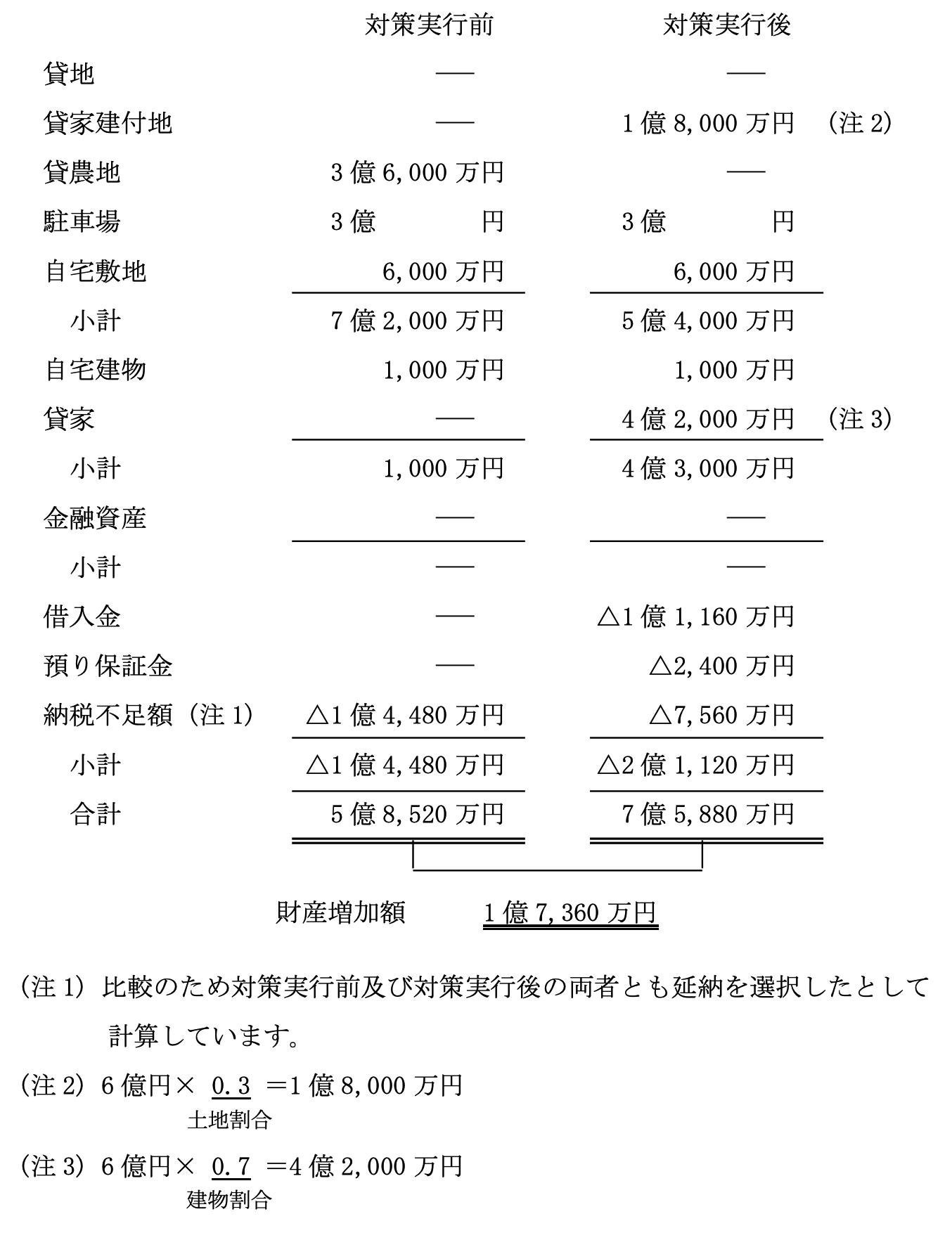

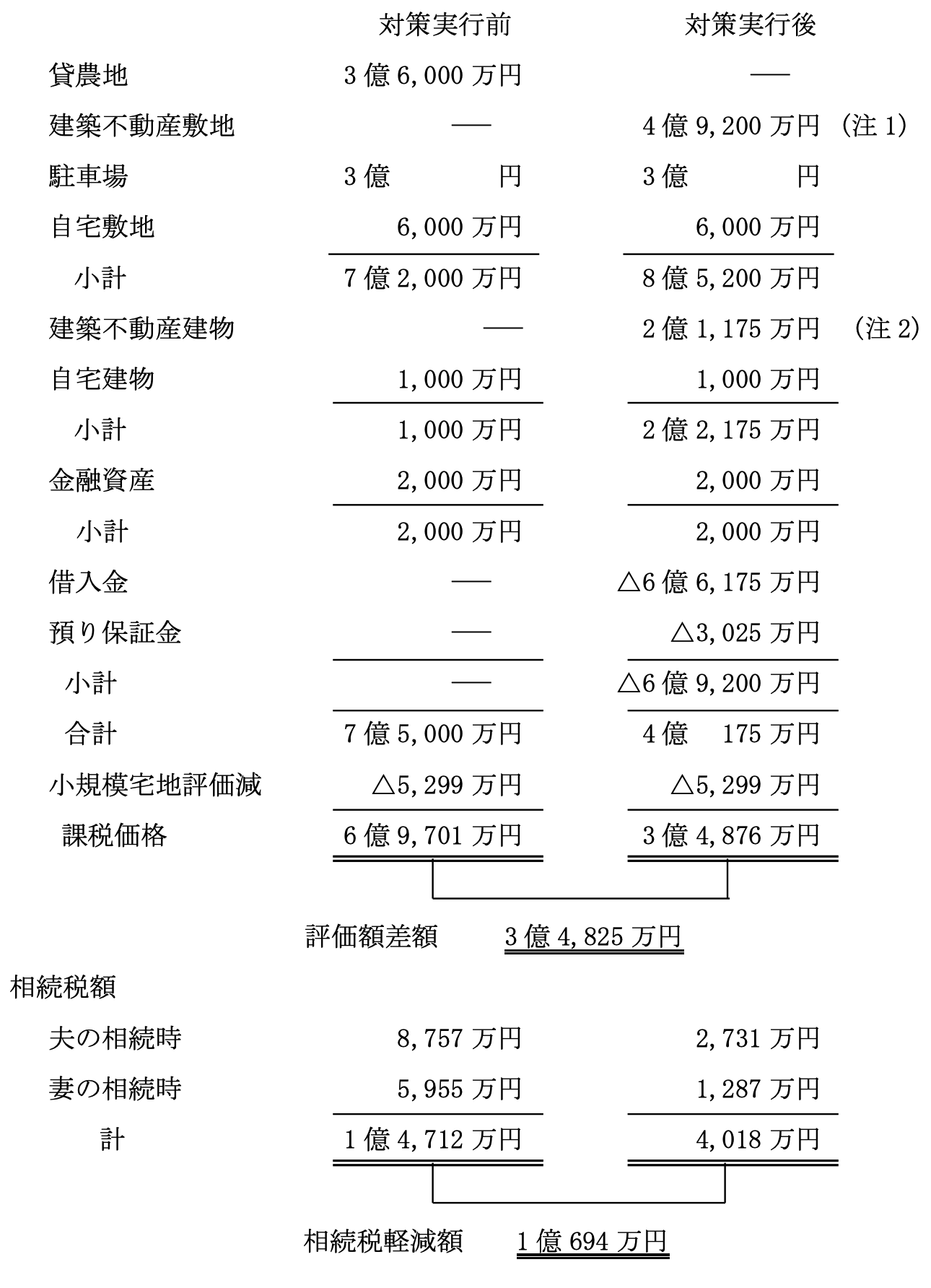

相続税評価額

(ホ)

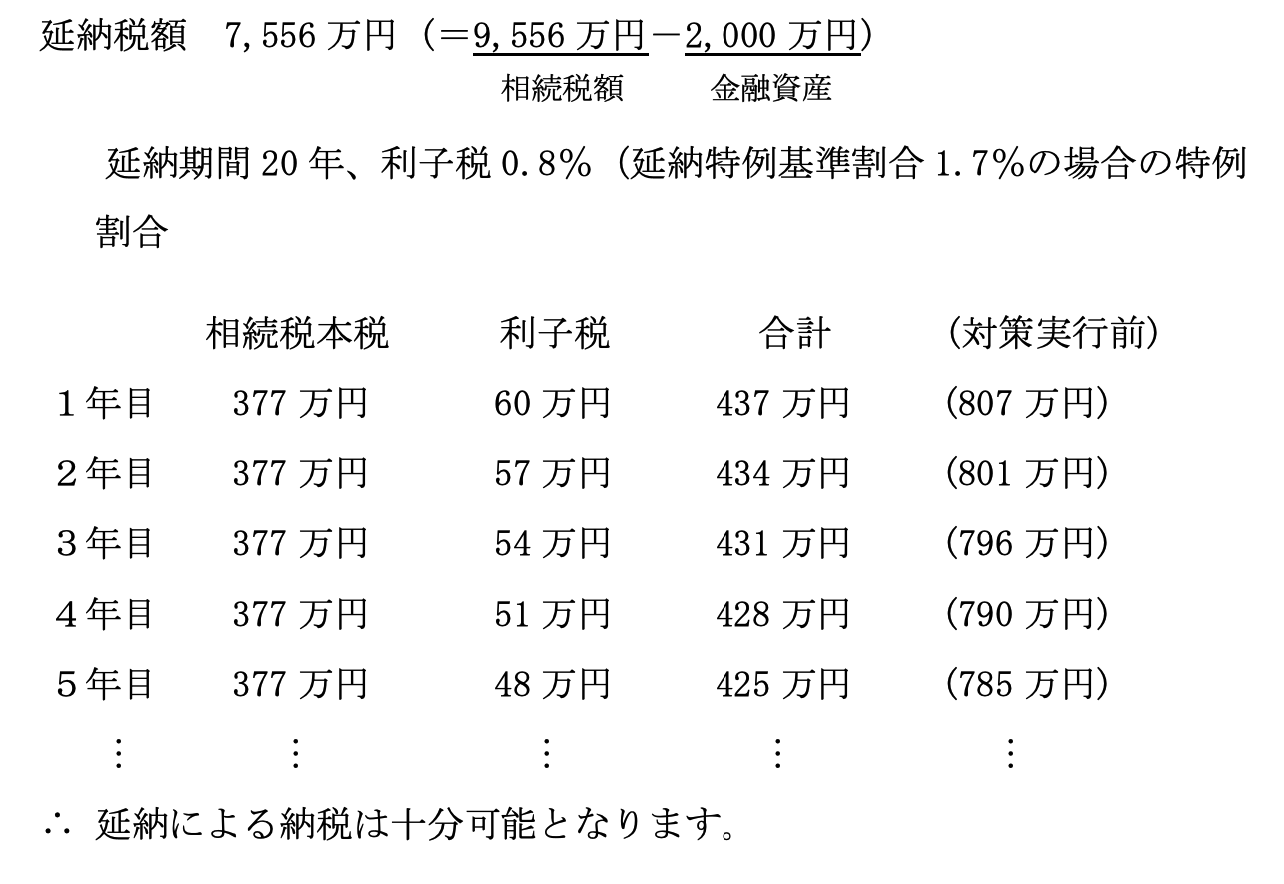

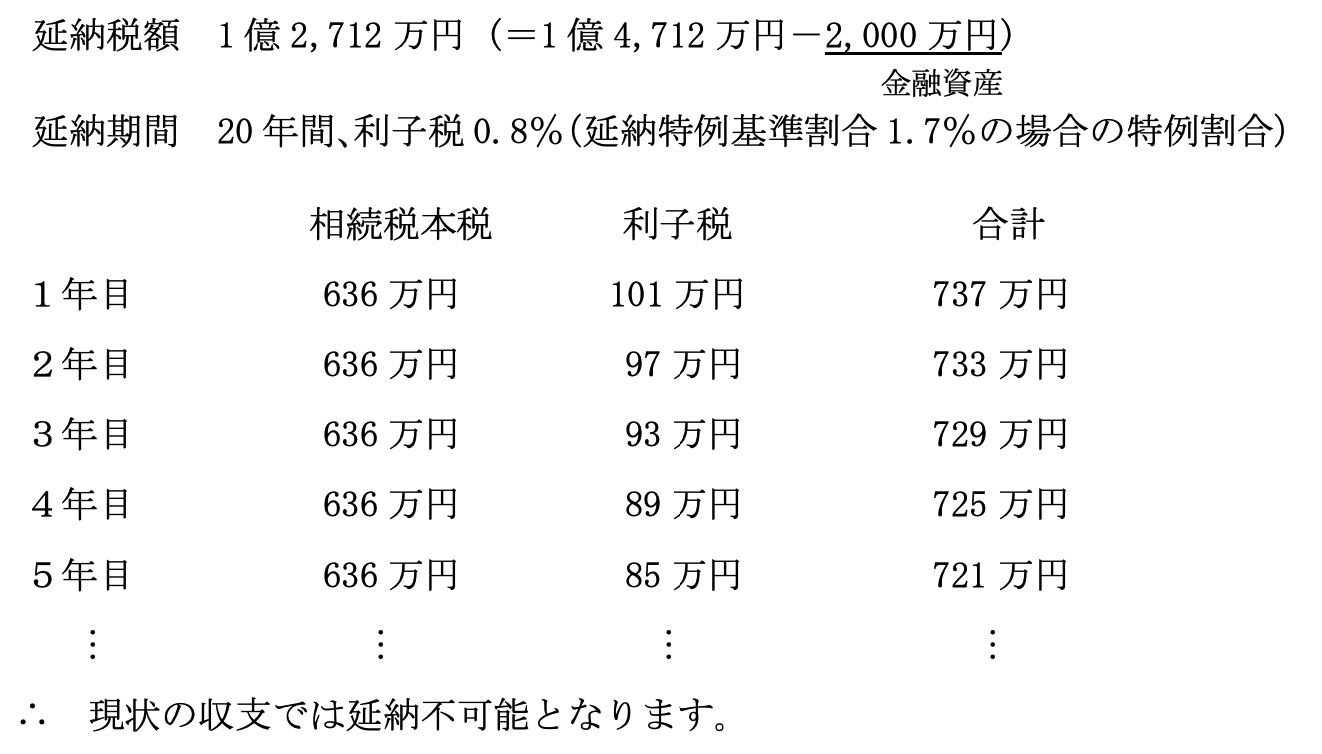

納税方法の検討

(a)

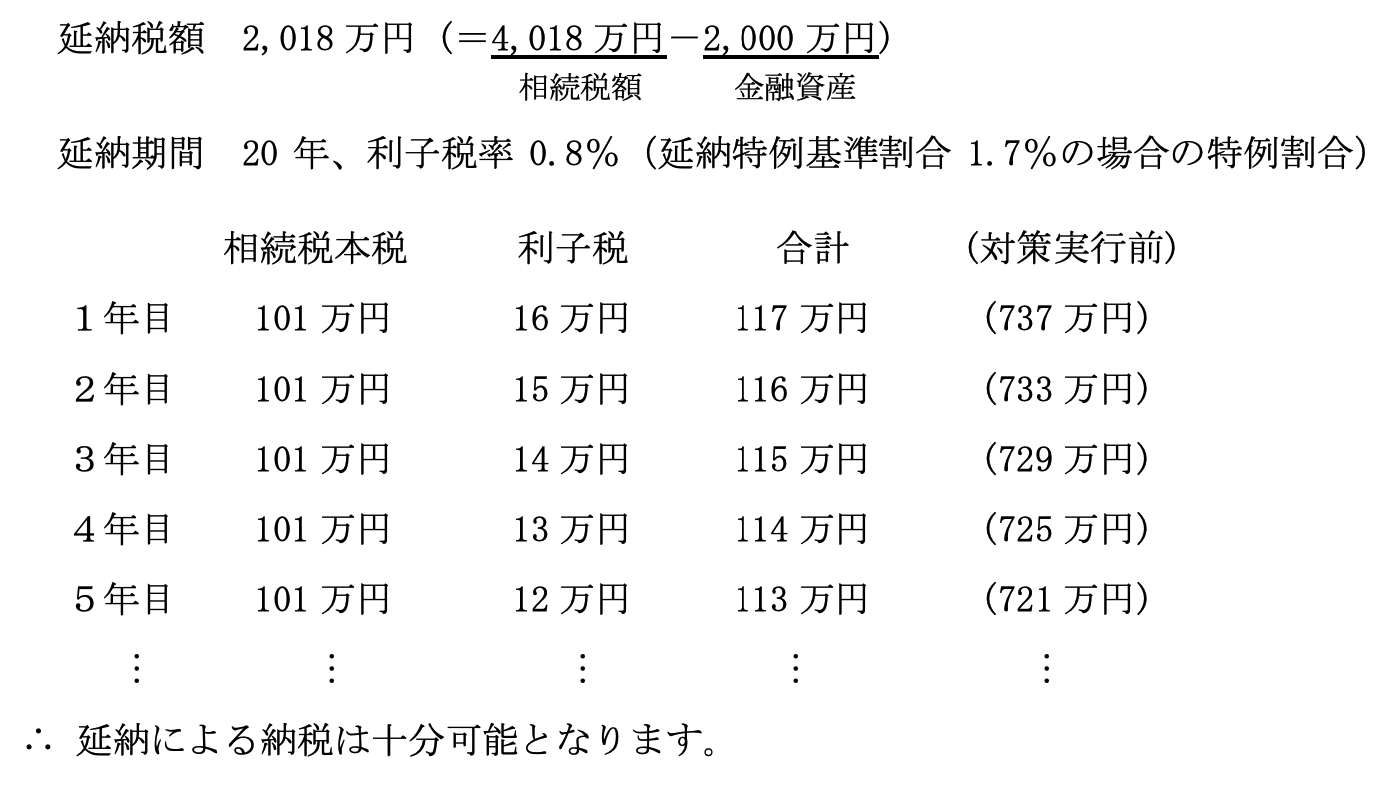

延納による場合

(b)

物納による場合

駐車場の物納を行うと、駐車場を 42%失うこととなり、現状の収支では固定資 産税等の支払さえ不可能になると予想されます。

(計算)

(計算)

1 億 2,712 万円÷3 億円≒42%

(ヘ)

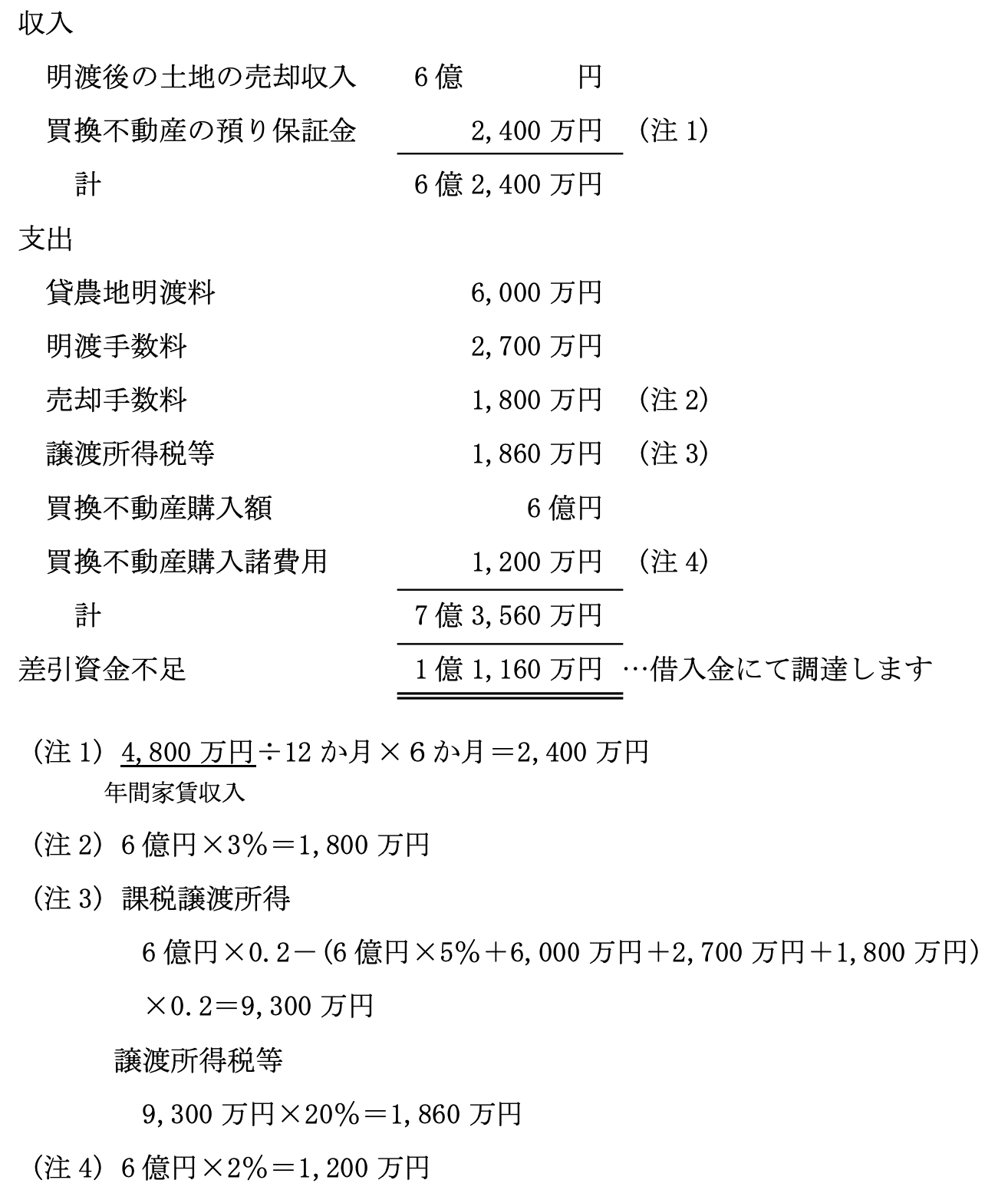

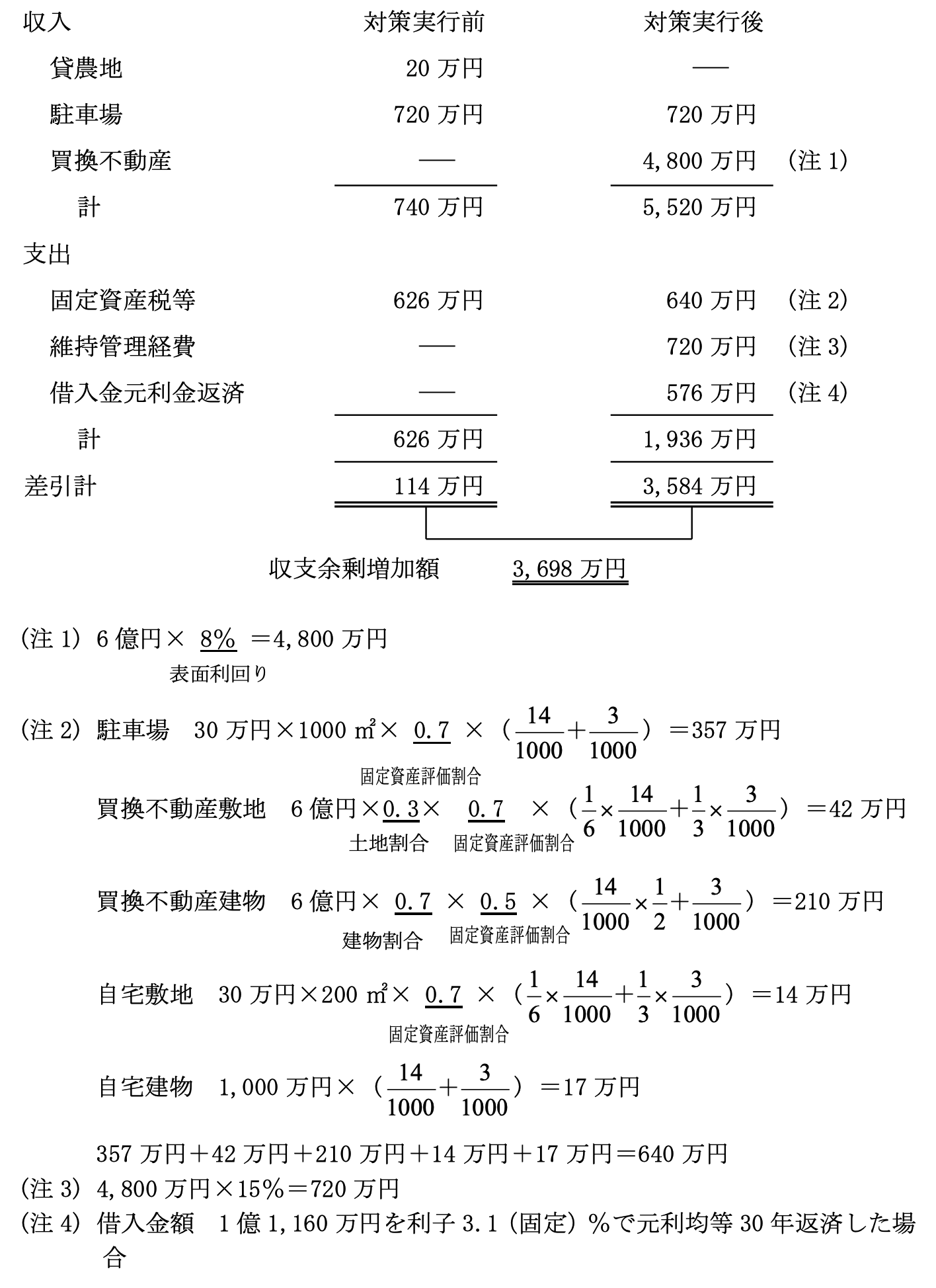

対策の内容

(a)

概要

貸農地の明渡しを受け、明渡後の土地に収益不動産の建築を行うことにより、 相続税を軽減するとともに収益性を向上します。

(b)

前提条件

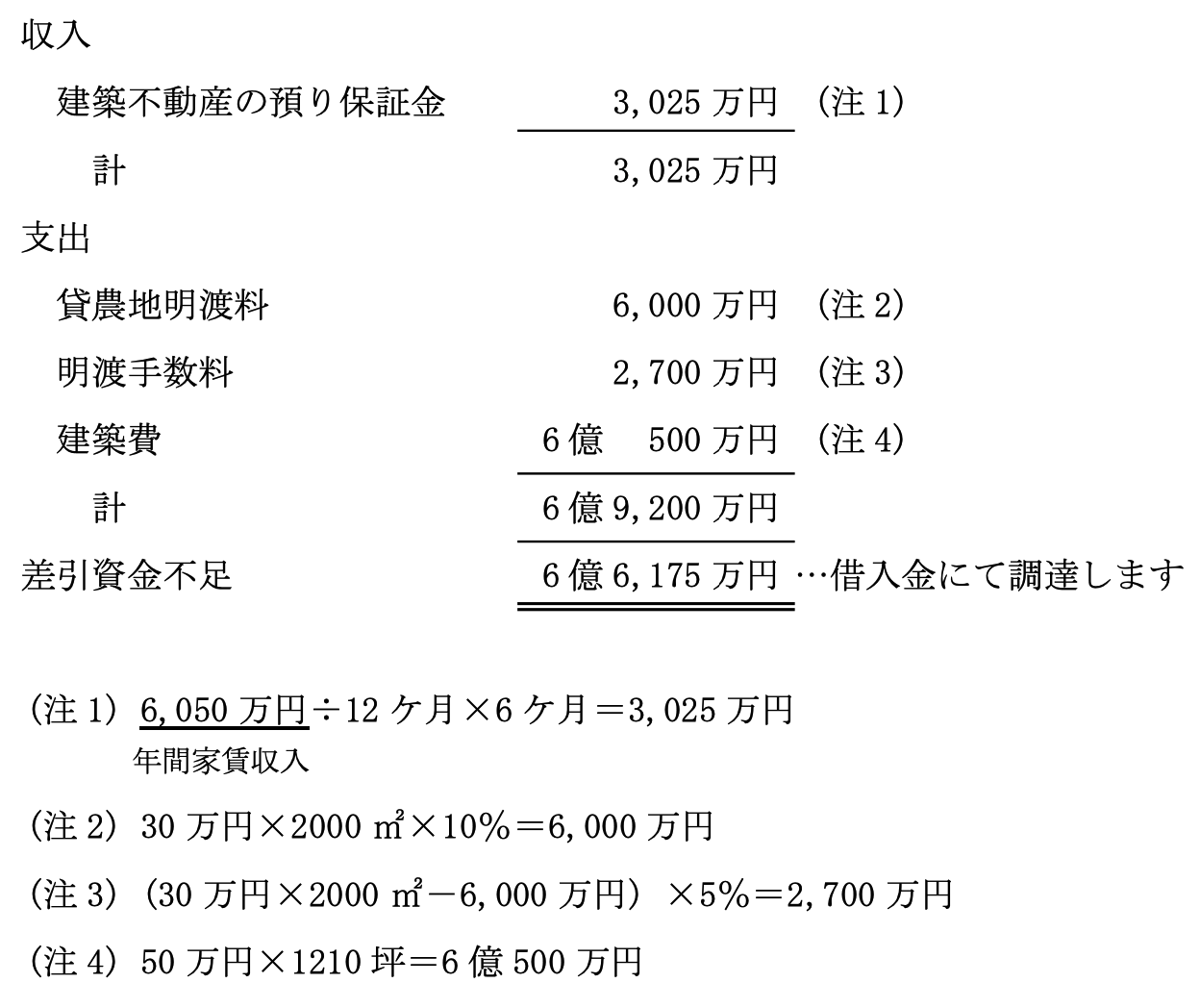

1)

明渡関係

・

農地の明渡は更地の 10%の明渡料の支払で明渡し可能とします。

・

明渡手数料は弁護士費用で、農地の更地価額から明渡料を差引いた金額の5%とします。

2)

建築関係

・

建築費は施工床面積 1210 坪で、坪当たり単価を 50 万円とします。

・

年間家賃 収入は建築費の10%とします。

・

預り保証金は月額家賃の収入の6ケ月分とします。

・

維持管理費は年間家賃の収入の 15%とします。

(ト)

対策に係る資金収支

(チ)

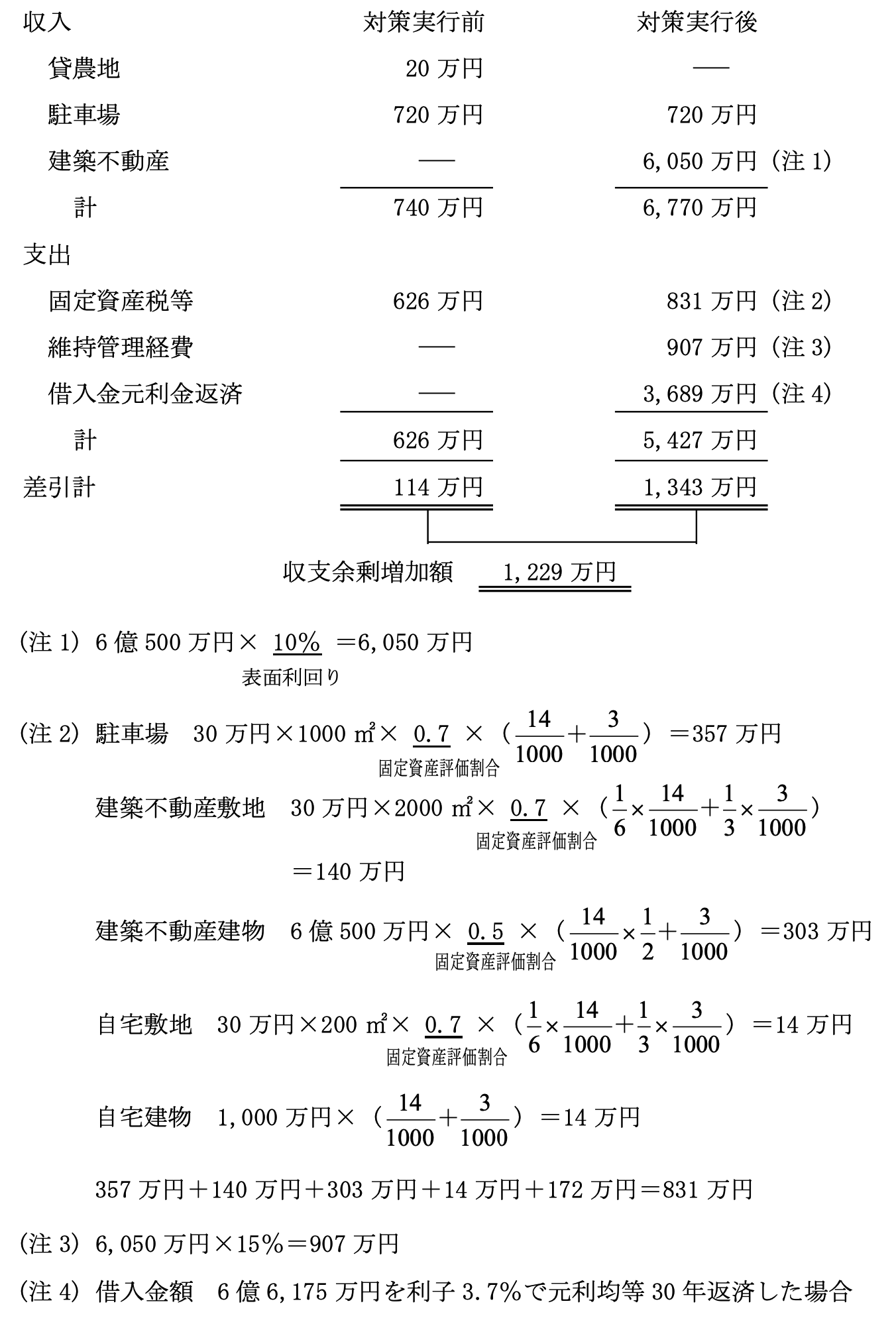

対策後の収支

(リ)

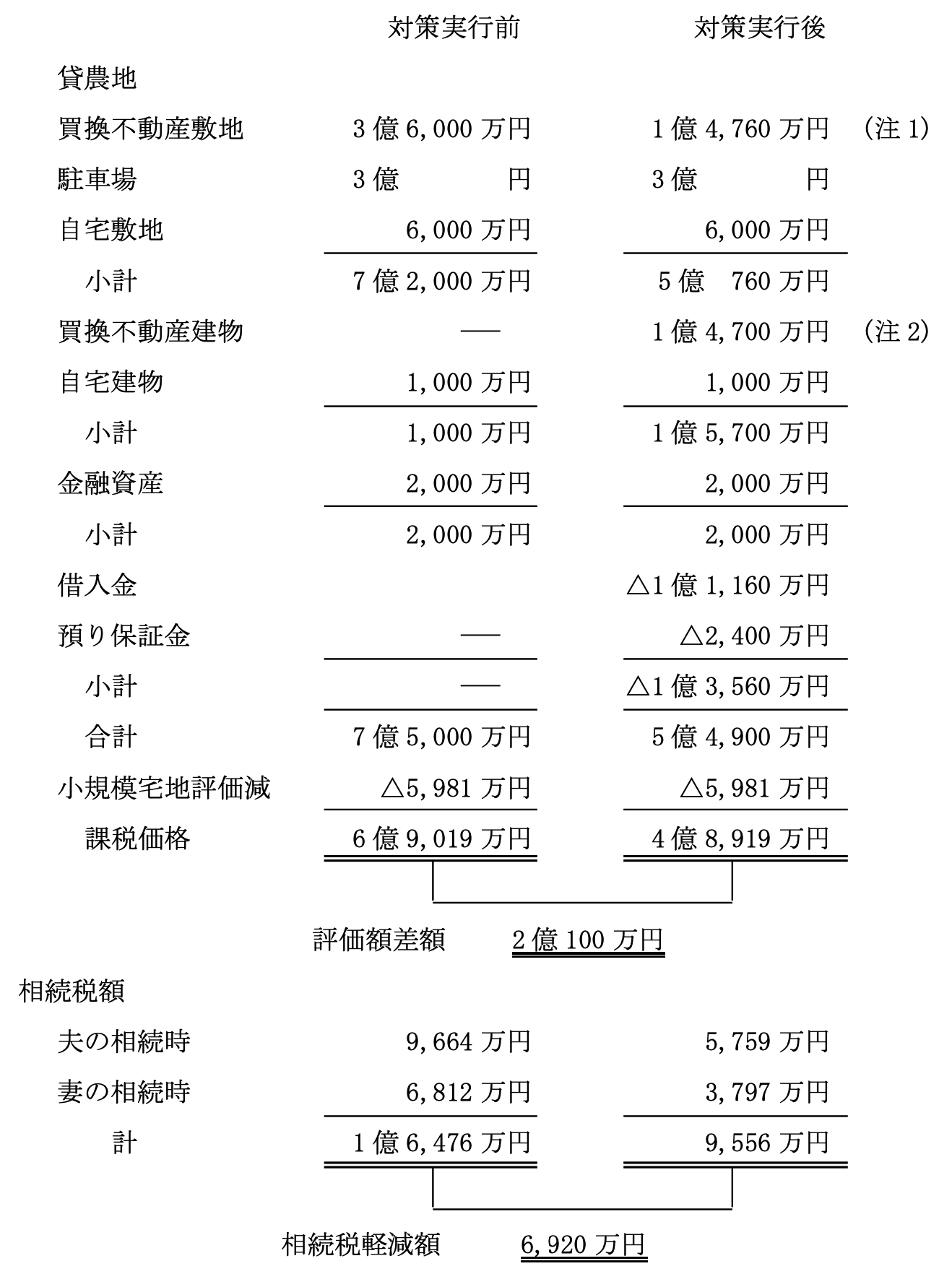

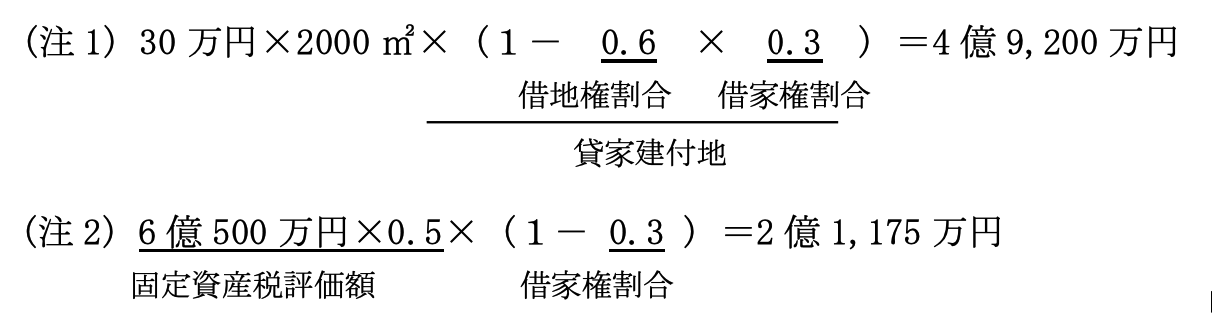

対策後の相続税評価額

(ヌ)

納税方法

延納による納税

(ル)

相続税納税後の財産 (時価)

(ヲ)

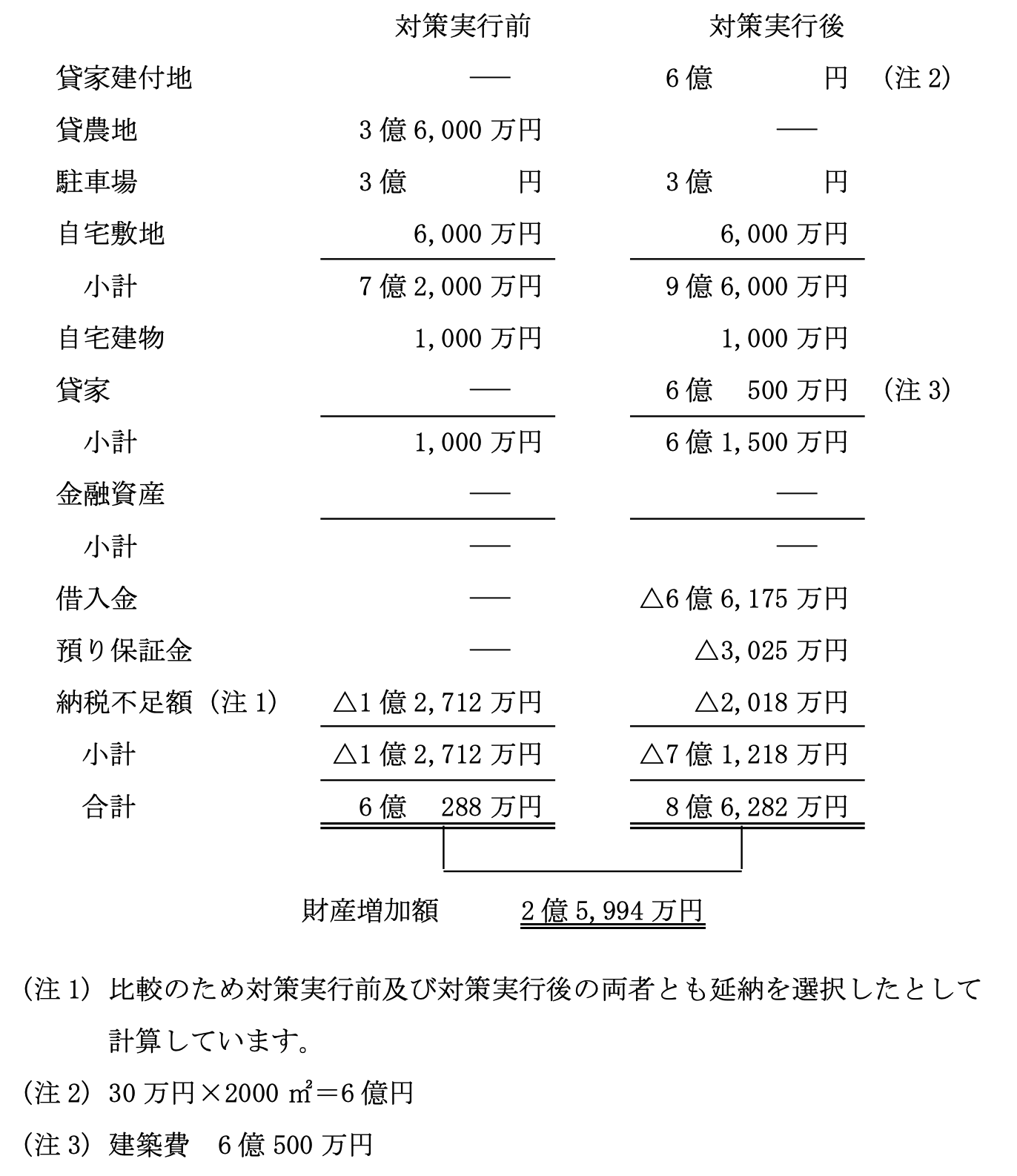

納税後の収支

(ワ)

まとめ

低収益の貸農地を更地の 10%の金額の明渡料で明渡を行い、賃貸マンション等を建築した今回の事例では、相続税の軽減と収益性の向上が図れました。