(1)

個人が国際取引を行った場合、海外と国内の課税を考える上で、その個人がわが国の「居住者」に該当するのか、あるいは「非居住者」に該当するのか又は、居住者であっても「永住者」に該当するのか、「非永住者」に該当するのかの判断は非常に重要となってきます。

なぜなら、居住者に該当するか否かで課税される範囲が異なってくるからです。

例えば、わが国の居住者でかつ永住者に該当すれば国内から生ずる所得にも国外から生ずる所得にも日本の税金が課税され、また、居住者に該当しなければ(非居住者に該当すれば)、日本から生じる所得についてしか課税されないことになっているためです。

なぜなら、居住者に該当するか否かで課税される範囲が異なってくるからです。

例えば、わが国の居住者でかつ永住者に該当すれば国内から生ずる所得にも国外から生ずる所得にも日本の税金が課税され、また、居住者に該当しなければ(非居住者に該当すれば)、日本から生じる所得についてしか課税されないことになっているためです。

(2)

居住者・非居住者区分の判定

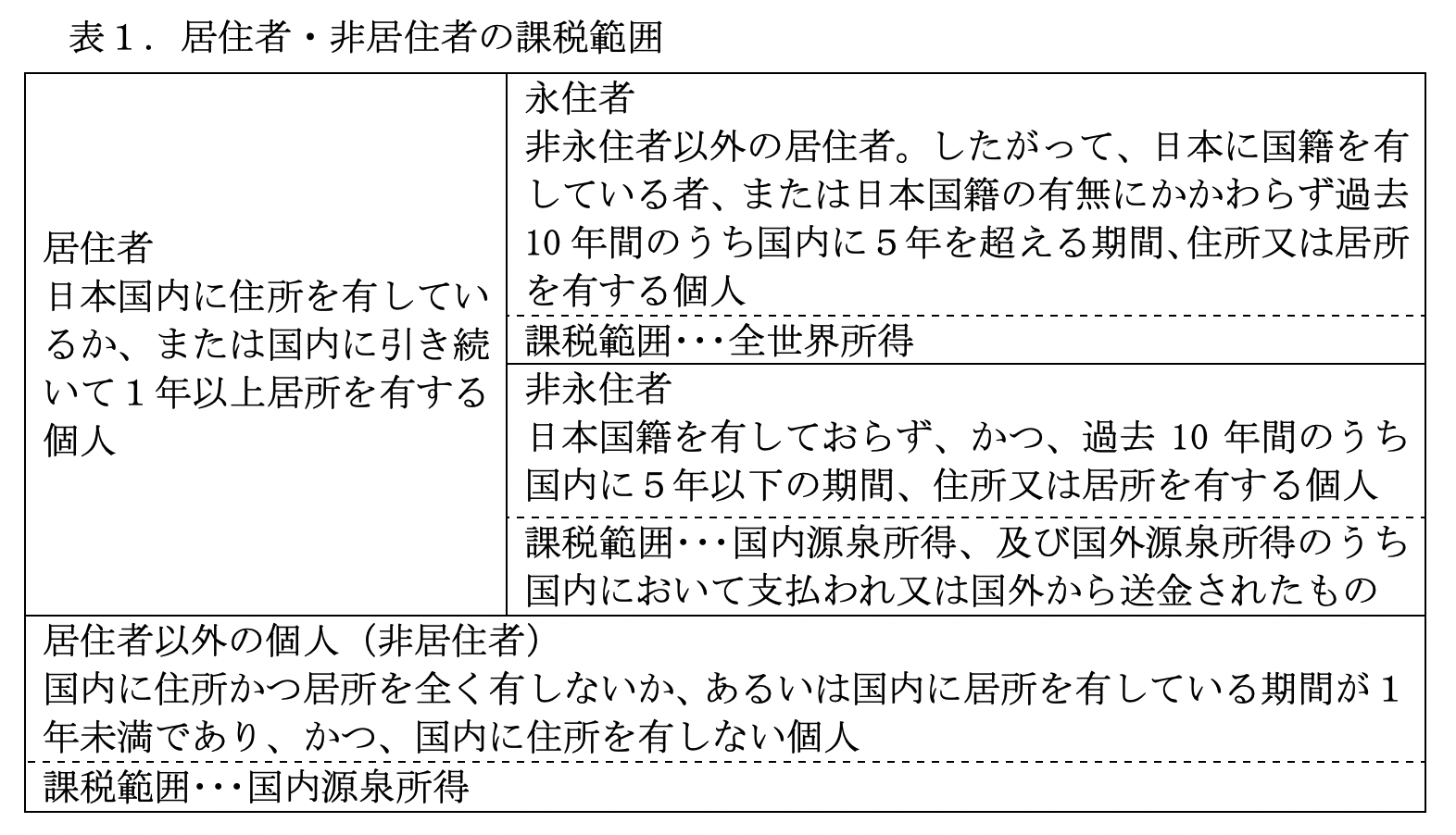

わが国の所得税法では、居住者とは、国内に住所があり、又は、現在まで引き続いて1年以上居所がある個人をいい、居住者以外の個人を非居住者と定めています。また、居住者のうち日本に国籍を有しておらず、かつ過去10年間のうち5年以下の期間、国内に住所又は居所を有している個人を非永住者といいます。居住者のうち非永住者以外の人を永住者といいます。

ここでいう住所とは個人の生活の本拠をいいます。生活の本拠かどうかは客観的な事実によって判断し、その人の生活がそこを中心に営まれている場所かどうかで住所が決まります。また、滞在地が2か国以上にわたる個人の場合には、その人の職務内容や契約等を基に住所の推定を行うことになります。

そして、居所とは生活の本拠ではないが、その個人が現実に居住している場所をいいます。

ここでいう住所とは個人の生活の本拠をいいます。生活の本拠かどうかは客観的な事実によって判断し、その人の生活がそこを中心に営まれている場所かどうかで住所が決まります。また、滞在地が2か国以上にわたる個人の場合には、その人の職務内容や契約等を基に住所の推定を行うことになります。

そして、居所とは生活の本拠ではないが、その個人が現実に居住している場所をいいます。

(3)

居住者・非居住者の所得税の課税範囲

個人の所得税の課税範囲は上記で説明いたしましたように3つに区分して考える必要があります。

・

居住者のうち永住者

・

居住者のうち非永住者

・

非居住者

(イ)

居住者のうち永住者の課税範囲

国内源泉所得及び国外源泉所得が課税対象となります(全世界所得課税)。

(ロ)

居住者のうち非永住者の課税範囲

国内源泉所得及び国外源泉所得のうち国内において支払われ、又は国外から送金されたものが課税対象となります。

ここで、国内源泉所得とは、日本を所得の発生場所(所得源泉地)とする所得をいい、国外源泉所得とは、外国を所得の発生場所(所得源泉地)とする所得をいいます。

ここで、国内源泉所得とは、日本を所得の発生場所(所得源泉地)とする所得をいい、国外源泉所得とは、外国を所得の発生場所(所得源泉地)とする所得をいいます。

(ハ)

非居住者

国内源泉所得についてのみ日本で課税されます。

居住者と非居住者の区分及び課税範囲をまとめますと表1のようになります。

居住者と非居住者の区分及び課税範囲をまとめますと表1のようになります。

(4)

居住者の国際投資による収益に対する二つの課税の考え方と租税条約

(イ)

外貨建て資産の所得の源泉地

外貨建て資産から発生する所得は、日本を所得の発生場所とするものと外国を所得の発生場所とするものとがあります。所得の発生場所は所得源泉地といいます。

(ロ)

源泉地国課税と居住地国課税

国際間取引に対する課税方法については二つの考え方があります。一つは「源泉地国課税」といわれるもので、所得源泉地国が、その国の居住者、非居住者にかかわりなく、その国内で生じた所得のすべてに対して課税するという考え方です。

また、もう一つは「居住地国課税」といわれるもので、納税者の居住地国がその納税者の全世界所得(国内所得と国外所得)に対して課税するという考え方です。

国際間取引により発生した所得の課税権の範囲を源泉地国課税の場合ならばその国を源泉とする所得との関係により認識し、また、居住地国課税の場合は居住する者との関係により認識するものですが、その結果、国外を源泉地国とする所得については源泉地国と居住地国との両国から重複して課税されるケースが発生する可能性がでてきます。そこで、この二重課税等の問題には各国間で租税条約を結び調整するようにしています。特に日本のように永住者である居住者について全世界所得を課税範囲としている国の居住者については、必ずこの二重課税の調整が必要となってきます。

また、もう一つは「居住地国課税」といわれるもので、納税者の居住地国がその納税者の全世界所得(国内所得と国外所得)に対して課税するという考え方です。

国際間取引により発生した所得の課税権の範囲を源泉地国課税の場合ならばその国を源泉とする所得との関係により認識し、また、居住地国課税の場合は居住する者との関係により認識するものですが、その結果、国外を源泉地国とする所得については源泉地国と居住地国との両国から重複して課税されるケースが発生する可能性がでてきます。そこで、この二重課税等の問題には各国間で租税条約を結び調整するようにしています。特に日本のように永住者である居住者について全世界所得を課税範囲としている国の居住者については、必ずこの二重課税の調整が必要となってきます。

(ハ)

所得源泉地国による課税と租税条約

外国を所得源泉地国とする所得については、原則としてその所得源泉地国で課税が生じます。また、所得源泉地国での課税はその国の税法と租税条約によって判断します。

租税条約とは2国間の税金に関する条約で、所得源泉地国の課税範囲や税率、二重課税の排除等の調整を定めています。この租税条約による取り決めは、各国の税法に優先します。但し、租税条約よりも所得源泉地国の規定を適用した方が有利なケースでは、その有利な方の規定を優先適用することができます。なお、租税条約を締結していない国が所得源泉地国となる所得に対する課税は、その所得源泉地国の税法に従います。

なお、2国間において租税条約を新たに締結したり、既存の租税条約を改定する場合の雛型としてOECDモデル条約があります。

OECDモデル条約とは、OECD(経済協力開発機構)から公表された租税条約の基準となる雛型で、この規定には強制力はありませんが、国際的に認められたものであり、通常、各国が租税条約を締結する際にはOECDモデル条約に準拠する形になっています。また、一度締結した租税条約の条項に付されていないことがあった場合には、このOECDモデル租税条約の詳細な注釈が個別の租税条約の解釈に参照されることが多くあります。

租税条約とは2国間の税金に関する条約で、所得源泉地国の課税範囲や税率、二重課税の排除等の調整を定めています。この租税条約による取り決めは、各国の税法に優先します。但し、租税条約よりも所得源泉地国の規定を適用した方が有利なケースでは、その有利な方の規定を優先適用することができます。なお、租税条約を締結していない国が所得源泉地国となる所得に対する課税は、その所得源泉地国の税法に従います。

なお、2国間において租税条約を新たに締結したり、既存の租税条約を改定する場合の雛型としてOECDモデル条約があります。

OECDモデル条約とは、OECD(経済協力開発機構)から公表された租税条約の基準となる雛型で、この規定には強制力はありませんが、国際的に認められたものであり、通常、各国が租税条約を締結する際にはOECDモデル条約に準拠する形になっています。また、一度締結した租税条約の条項に付されていないことがあった場合には、このOECDモデル租税条約の詳細な注釈が個別の租税条約の解釈に参照されることが多くあります。

(5)

OECDモデルでの所得源泉地国の判定と各所得区分ごとの課税の定め

(イ)

所得源泉地国

所得の発生場所である国、いわゆる所得源泉地国がどこの国になるかの判定は国際間課税を考える上で非常に重要となってきます。この判定は実際には日本と所得が生じた国との租税条約により決定するのですが、OECD条約モデルでは次のように定められています。

不動産所得:

不動産の所在地を所得源泉地国とします。不動産の定義は、その財産の所在する条約締結国の法令に従います。また、不動産所得とは不動産の直接使用、及び賃貸等の使用から生じる所得をいいます。

配当所得:

配当を支払う法人の居住地を所得源泉地国とします。また、配当の定義は、株式、受益株式、鉱業株式、発起人株式その他の利得の分配を受ける権利(信用にかかわる債権を除く)から生じる所得及びその他の持分から生じる所得です。

利子所得:

利子の支払者の所在地を所得源泉地国とします。

譲渡所得:

不動産の譲渡の場合はその不動産の所在地、その他の資産の場合については、居住地国課税とされております。

その他所得:

居住地国課税とされております。

(ロ)

各所得区分ごとの源泉地国課税か居住地国課税かの定め

国際間取引で生じた所得に対して源泉地国課税をするか居住地国課税をするかは、各所得の種類ごとに租税条約で定められることになります。OECD条約モデルでは次のように定められています。

不動産所得:

所得源泉地国課税

配当所得:

所得源泉地国課税

利子所得:

所得源泉地国課税

譲渡所得:

不動産の譲渡の場合は所得源泉地国課税

その他の資産の場合については居住地国課税

その他の資産の場合については居住地国課税

その他所得:

居住地国課税

ここで注意しておくべきことは、例えば国外を源泉地国とする所得で租税条約において居住地国課税となっている場合には、所得源泉地国(国外)では課税されないということです。

また、逆に国外を源泉地国とする所得で租税条約において所得源泉地国課税となっている場合には、所得源泉地国(国外)で課税されるということです。このケースでは、課税される者が日本の居住者であれば所得源泉地国(国外)での課税と日本での課税とが行われ二重課税が発生することになります。ただし、二重課税が発生した場合には、外国税額控除等の措置により課税の公平が図られるよう工夫されております。

また、逆に国外を源泉地国とする所得で租税条約において所得源泉地国課税となっている場合には、所得源泉地国(国外)で課税されるということです。このケースでは、課税される者が日本の居住者であれば所得源泉地国(国外)での課税と日本での課税とが行われ二重課税が発生することになります。ただし、二重課税が発生した場合には、外国税額控除等の措置により課税の公平が図られるよう工夫されております。

(6)

居住者に対する所得税課税の概要

前述いたしました通り、居住者は所得が国内で生じたか、国外で生じたかを問わず、原則として全ての所得に対して日本の所得税が課税されることになります。つまり外貨で生じた所得については、日本の円に換算し、円で生じた所得と合算して所得金額を計算することになります。

(イ)

所得の計算

国外を源泉地国とする所得の計算は、総合課税の対象となる所得として利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得、一時所得、雑所得の8種類、分離課税の対象となる所得として土地建物等の譲渡所得、山林所得、退職所得、株式等に係る譲渡所得の金額の4種類が定められています。

(a)

利子所得

利子所得のうち国内において国内において支払を受けるべき特定公社債等の利子等については20.315%(国税等15.315%、地方税5%)の税率により源泉徴収され、申告分離課税の対象となります。金融機関等から受ける預金利子、特定公社債以外の公社債の利子は20.315%(国税等15.315%、地方税5%)の源泉分離課税とされ、総合課税の対象になりません。

一方、外国において支払を受ける預金利子など、国内の金融機関を通じないで受ける預金利子は日本の所得税が源泉徴収されないため、総所得金額に算入されることとなり、総合課税の対象とされます。

また、外貨で得た利子収入の為替換算については、受取るべき期日が契約等で定められているときは、その受取るべき日の電信買相場を用い、定められていないときは受取った日の電信買相場を適用します。ただし、受取るべき日が定められている場合でも実際の支払が著しく遅延しないならば、受取った日の電信買相場を選択して換算することができます。

一方、外国において支払を受ける預金利子など、国内の金融機関を通じないで受ける預金利子は日本の所得税が源泉徴収されないため、総所得金額に算入されることとなり、総合課税の対象とされます。

また、外貨で得た利子収入の為替換算については、受取るべき期日が契約等で定められているときは、その受取るべき日の電信買相場を用い、定められていないときは受取った日の電信買相場を適用します。ただし、受取るべき日が定められている場合でも実際の支払が著しく遅延しないならば、受取った日の電信買相場を選択して換算することができます。

(b)

配当所得

1)

国内の支払い取扱者を通じて支払いを受ける上場株式の配当

持株割合3%未満の株主が受ける配当については20.315%(国税等15.315%、地方税5%。)の源泉徴収がなされ、申告分離課税の対象となりますが、総合課税、申告不要を選択することもできます。

持株割合3%以上の株主(大口株主)が受ける配当については20.42%(国税等)の源泉徴収を受けたうえ総合課税で確定申告をする必要があります。

持株割合3%以上の株主(大口株主)が受ける配当については20.42%(国税等)の源泉徴収を受けたうえ総合課税で確定申告をする必要があります。

2)

国内の支払い取扱者を通じて支払いを受ける上場株式以外の配当

同族会社など非上場の会社から受取る配当については、20.42%(国税等)の源泉徴収を受けたうえ総合課税で確定申告をする必要があります。

但し、1銘柄につき1回の配当が5万円以下(配当の計算期間が1年以上の場合には10万円以下)の少額な配当であれば、20.42%(国税等)の源泉徴収だけを受けて、確定申告を省略することができます。なお、非上場株式の配当金については地方税の源泉徴収がないため、少額な配当を理由として所得税の確定申告を省略したとしても、住民税の確定申告は必要です。3)国内の支払取扱者を通さずに支払を受ける配当

外国に所在する証券会社から外国株式を取得した場合は、日本の支払取扱者が介在しないので、日本で源泉徴収することができません。そのため、日本において確定申告する必要があります。配当に対する課税は国内において受領した配当と同様ですが、外国法人からの配当については配当控除の適用はなく、また、少額配当に係る確定申告不要制度の適用もありません。

但し、1銘柄につき1回の配当が5万円以下(配当の計算期間が1年以上の場合には10万円以下)の少額な配当であれば、20.42%(国税等)の源泉徴収だけを受けて、確定申告を省略することができます。なお、非上場株式の配当金については地方税の源泉徴収がないため、少額な配当を理由として所得税の確定申告を省略したとしても、住民税の確定申告は必要です。3)国内の支払取扱者を通さずに支払を受ける配当

外国に所在する証券会社から外国株式を取得した場合は、日本の支払取扱者が介在しないので、日本で源泉徴収することができません。そのため、日本において確定申告する必要があります。配当に対する課税は国内において受領した配当と同様ですが、外国法人からの配当については配当控除の適用はなく、また、少額配当に係る確定申告不要制度の適用もありません。

4)

外貨で受取った配当の為替換算

外貨で得た配当収入の為替換算については、受取るべき期日が契約等で定められているときは、その受取るべき日の電信買相場を用い、定められていないときは受取った日の電信買相場を適用します。ただし、受取るべき日が定められている場合でも実際の支払が著しく遅延しないならば、受取った日の電信買相場を選択して換算することができます。

(c)

不動産所得

日本国内か外国かを問わず所有する不動産及び外国に所有する不動産より生ずる賃貸料収入から減価償却費等の必要経費を控除した金額を総所得金額に算入し、総合課税で確定申告をします。

また、外貨で得た不動産収入の為替換算については、電信買相場を用い、必要経費の換算は電信売相場を用います。換算に適用するべき為替レートは、所得税法上も法人税法上も受取るべき日、又は支払うべき日の為替レートを基準としますが、換算するレートを個別に変更していたのでは煩雑で事務負担も重いため、実務的には所得の計算期間の平均レートを用いるのが一般的です。

また、外貨で得た不動産収入の為替換算については、電信買相場を用い、必要経費の換算は電信売相場を用います。換算に適用するべき為替レートは、所得税法上も法人税法上も受取るべき日、又は支払うべき日の為替レートを基準としますが、換算するレートを個別に変更していたのでは煩雑で事務負担も重いため、実務的には所得の計算期間の平均レートを用いるのが一般的です。

(d)

事業所得

日本国内、あるいは外国を問わず個人が行う事業から生じた所得で、その事業より生じた収入から減価償却費等の必要経費を控除した金額を総所得金額に算入し、総合課税で確定申告をします。

(e)

給与所得

国内源泉所得にかかわる給与所得及び国外源泉所得にかかわる給与所得いずれも総合課税により課税されることとなります。

(f)

譲渡所得

日本国内、外国を問わず資産の譲渡にかかわる所得については、土地建物等及び株式以外の資産譲渡については総合課税の対象となる譲渡所得となり、土地建物等及び株式の資産譲渡については分離課税の対象となる所得となります。

1)

土地建物等及び株式以外の資産譲渡

譲渡収入金額から取得費と譲渡費用を控除して譲渡益を求め、さらに50万円の特別控除額を控除して譲渡所得を計算します。

所有期間が資産の取得の日以後5年以内の日に譲渡した場合は短期譲渡所得に、5年を超えた日に譲渡した場合は長期譲渡所に分類し、長期譲渡所得に分類される所得はその2分の1が課税対象となります。

また、国外資産を売却したこと等により外貨により受取る譲渡収入金額はその受取るべき日の電信買相場を適用して換算し、支払うべき譲渡費用はその支払うべき日の電信売相場を適用して換算します。

所有期間が資産の取得の日以後5年以内の日に譲渡した場合は短期譲渡所得に、5年を超えた日に譲渡した場合は長期譲渡所に分類し、長期譲渡所得に分類される所得はその2分の1が課税対象となります。

また、国外資産を売却したこと等により外貨により受取る譲渡収入金額はその受取るべき日の電信買相場を適用して換算し、支払うべき譲渡費用はその支払うべき日の電信売相場を適用して換算します。

2)

土地建物等の譲渡

譲渡収入金額から取得費と譲渡費用を控除して譲渡益を求め、さらにそのケースごとに適用できる特別控除額を控除して譲渡所得を計算します。

譲渡のあった日の属する年の1月1日において、その取得をした日の翌日から引き続き所有していた期間が5年以下の土地建物等の譲渡による所得は短期譲渡所得に分類し、5年を超える土地建物等の譲渡による所得は長期譲渡所得に分類します。この場合、長期譲渡所得に対する税率は20.315%(国税等15.315%、地方税5%)、短期譲渡所得に対する税率は39.63%(国税等30.63%、地方税9%)となります。

また、国外の土地建物等を売却したこと等により外貨により受取る譲渡収入金額はその受取るべき日の電信買相場を適用して換算し、支払うべき譲渡費用はその支払うべき日の電信売相場を適用して換算します。

また、国外の土地建物等を売却したこと等により外貨により受取る譲渡収入金額はその受取るべき日の電信買相場を適用して換算し、支払うべき譲渡費用はその支払うべき日の電信売相場を適用して換算します。

3)

株式・債券等の有価証券の譲渡

譲渡収入金額から取得費と譲渡に要した売買手数料等の譲渡費用を控除して譲渡所得を計算します。

株式・債券等の有価証券を譲渡した場合は他の所得と分離して課税(分離課税)され、証券会社に特定口座を設ける等一定のケースを除いては原則として確定申告が必要です。

株式・債券等の有価証券の譲渡については、「一般株式等」と「上場株式等」に区別し、税率は20.315%(国税等15.315%、地方税5%)で申告分離課税により課税されることになります。

株式・債券等の有価証券を譲渡した場合は他の所得と分離して課税(分離課税)され、証券会社に特定口座を設ける等一定のケースを除いては原則として確定申告が必要です。

株式・債券等の有価証券の譲渡については、「一般株式等」と「上場株式等」に区別し、税率は20.315%(国税等15.315%、地方税5%)で申告分離課税により課税されることになります。

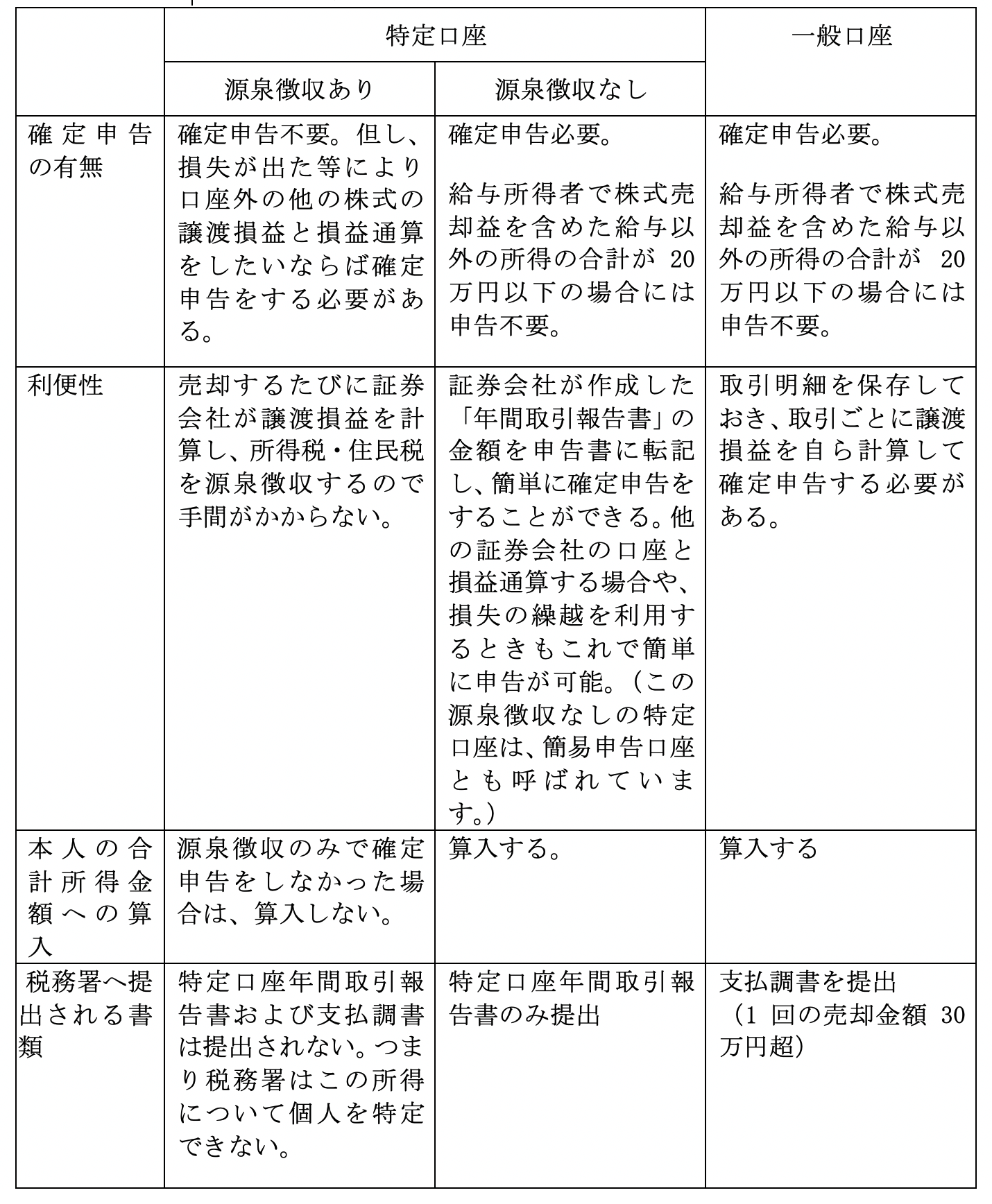

イ.

特定口座

一般投資家の申告納税事務を簡素化するために新設された制度です。これは証券会社に特定口座を開設し、その口座内における上場株式等の譲渡による所得の金額を、他の株式等の譲渡による所得と区別して計算することができるという制度です。特定口座内で生じる所得に対して源泉徴収されること(源泉徴収あり)を選択した場合には、その特定口座における上場株式等の譲渡による所得は申告不要とすることができます。

特定口座を開設する際には「源泉徴収あり」と「源泉徴収なし」とのいずれかを選択する必要がありますが、この二つの大きな違いは確定申告の有無です。特定口座を開設した場合の「源泉徴収あり」、「源泉徴収なし」と特定口座を開設しない場合の「一般口座」とを比較しますと次の表のようになります。なお、一つの証券会社に「特定口座」と「一般口座」を一つずつ持つことができますが、特定口座は「源泉徴収あり」か「源泉徴収なし」かのいずれかを選択しなければなりません。当然のことながら一つの証券会社で「源泉徴収あり」と「源泉徴収なし」との二つの特定口座を持つことはできません。

特定口座を開設する際には「源泉徴収あり」と「源泉徴収なし」とのいずれかを選択する必要がありますが、この二つの大きな違いは確定申告の有無です。特定口座を開設した場合の「源泉徴収あり」、「源泉徴収なし」と特定口座を開設しない場合の「一般口座」とを比較しますと次の表のようになります。なお、一つの証券会社に「特定口座」と「一般口座」を一つずつ持つことができますが、特定口座は「源泉徴収あり」か「源泉徴収なし」かのいずれかを選択しなければなりません。当然のことながら一つの証券会社で「源泉徴収あり」と「源泉徴収なし」との二つの特定口座を持つことはできません。

ロ.

国内の証券会社を通じない株式の譲渡

日本で源泉徴収をすることができないため、確定申告をしなければなりません。

確定申告の方法は、前述いたしましたように譲渡収入金額から取得費と譲渡に要した売買手数料等の譲渡費用を控除して株式の譲渡所得を計算し、総合課税となる他の所得と分離して申告(分離課税)します。譲渡所得に対して20.315%(国税等15.315%、地方税5%)の税率により課税されることになります。

確定申告の方法は、前述いたしましたように譲渡収入金額から取得費と譲渡に要した売買手数料等の譲渡費用を控除して株式の譲渡所得を計算し、総合課税となる他の所得と分離して申告(分離課税)します。譲渡所得に対して20.315%(国税等15.315%、地方税5%)の税率により課税されることになります。

(g)

一時所得

一時所得とは、営利を目的とする継続的行為から生じたものでも、労務や役務の対価でもなく、資産の譲渡等による対価でもない一時的な性質の所得をいいます。この所得には、次のようなものがあります。

・

懸賞や福引きの賞金品、競馬や競輪の払戻金

・

生命保険金の一時金や損害保険の満期返戻金

・

法人から贈与された金品(業務に関して受けるもの、継続的に受けるものは給与等になりますので除きます。)

・

遺失物拾得者や埋蔵物発見者の受ける報労金など

また、一時所得は収入金額からその収入を得るために支出した金額を控除した金額に50万円の特別控除を引いて所得金額を算出しますがさらにその金額を2分の1して他の所得と合計し、総合所得として税金が計算されます。

一時所得については国内及び国外源泉所得とも上記の計算により、総合所得として計算されます。

一時所得については国内及び国外源泉所得とも上記の計算により、総合所得として計算されます。

(h)

雑所得

雑所得とは、外貨建預金の換算に伴う為替差益、金投資(貯蓄)口座の差益、割引債の償還差益、年金や恩給などの公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などのように、他のいずれの所得区分にも当たらない所得をいいます。

雑所得は原則として総収入金額から必要経費の額を控除して求め、他の所得と合計し、総合所得として税金が計算されます。

但し、外貨預金の換算に伴う為替差益、割引債の償還差益等については、源泉徴収により課税関係が完了する源泉分離課税となっており、また、商品先物取引、有価証券先物取引などに係る差金等決済により得た雑所得については申告分離課税とされ、他の所得と分離して20.315%(国税等15.315%、地方税5%)の税率で課税されます。

なお、国外源泉所得のうち雑所得に区分されるものは、国内源泉所得の場合と同じように総収入金額から必要経費の額を控除して求めますが、日本の源泉徴収ができないため申告分離とされる雑所得はありえません。また、外国である所得源泉地国で支払った外国所得税があるときは、確定申告の際に外国税額控除を適用することができます。

雑所得は原則として総収入金額から必要経費の額を控除して求め、他の所得と合計し、総合所得として税金が計算されます。

但し、外貨預金の換算に伴う為替差益、割引債の償還差益等については、源泉徴収により課税関係が完了する源泉分離課税となっており、また、商品先物取引、有価証券先物取引などに係る差金等決済により得た雑所得については申告分離課税とされ、他の所得と分離して20.315%(国税等15.315%、地方税5%)の税率で課税されます。

なお、国外源泉所得のうち雑所得に区分されるものは、国内源泉所得の場合と同じように総収入金額から必要経費の額を控除して求めますが、日本の源泉徴収ができないため申告分離とされる雑所得はありえません。また、外国である所得源泉地国で支払った外国所得税があるときは、確定申告の際に外国税額控除を適用することができます。

(ロ)

損益通算と繰越損失

(a)

総合課税のケース

不動産所得、事業所得、山林所得、総合課税の譲渡所得の計算で発生した損失については他の区分に属する所得と相殺することができます。これを損益通算といいます。

また、青色申告者で損益通算を行ってもなお損失の金額が残る場合、その残った金額を純損失の金額といい翌年以降3年間繰り越すことができます。ただ、白色申告者であっても災害、盗難、横領により生じた損失(雑損失)は翌年以降3年間繰り越すことができます。繰り越した損失は、繰り越したその年の損益通算後の所得と相殺することになります。

また、青色申告者で損益通算を行ってもなお損失の金額が残る場合、その残った金額を純損失の金額といい翌年以降3年間繰り越すことができます。ただ、白色申告者であっても災害、盗難、横領により生じた損失(雑損失)は翌年以降3年間繰り越すことができます。繰り越した損失は、繰り越したその年の損益通算後の所得と相殺することになります。

(b)

分離課税の土地建物等に係る譲渡所得の計算上生じた損失

土地建物等に係る譲渡所得の計算上生じた損失については他の所得と損益通算はできませんが、同じ土地建物等に係る譲渡所得内での通算は可能です。但し、同一所得内で通算してもなお譲渡損失が残る場合は、翌年以降に繰り越すことはできません。

なお、居住用不動産の譲渡等一定の場合の損失であれば、他の所得との損益通算が可能ですし、翌年以降3年間繰り越すことも可能です。

なお、居住用不動産の譲渡等一定の場合の損失であれば、他の所得との損益通算が可能ですし、翌年以降3年間繰り越すことも可能です。

(c)

分離課税の株式等に係る譲渡所得の計算上生じた損失

一般株式等に係る譲渡所得の計算上生じた損失については他の所得と損益通算はできませんが、一般株式等の譲渡益と譲渡損を通算することはできますし、通算後にまだ損失が残っている場合には、その損失はなかったものとして切り捨てられます。

上場株式等で証券会社を通じて売却したことによる損失で、他の上場株式等の売却益と通算してもなお損失が残る場合には、その年分の上場株式等に係る配当所得等の金額(申告分離課税を選択したものに限る。)と損益通算することができます。上場株式等の譲渡損失の金額は翌年以降3年間、確定申告により上場株式等の譲渡所得の金額及び上場株式等に係る配当所得等の金額から控除することができます。

(d)

分離課税の先物取引に係る雑所得等の金額の計算上生じた損失

先物取引に係る雑所得等の金額の計算上生じた損失については、先物取引による所得以外の所得との通算はできませんが、同じ所得区分に属する分離課税の先物取引の差金決済等を行ったことにより、年間を通じて損失となったときは、その損失の金額を翌年以降3年間にわたって、その差金決済等による所得の金額から控除することができます。繰越控除の適用を受けるには、損失が生じた年分の所得税について確定申告書を提出し、かつ、その後の繰越期間中連続して確定申告を提出することが必要です。

(ハ)

税額控除

(a)

配当控除

国内に本店を有する法人から受けた配当所得がある場合には、その配当所得金額に12.8%(国税10%、地方税2.8%)を乗じて計算した金額を配当控除額として、税額の合計額から控除することができます。但し、課税総所得金額等が1,000万円を超える場合は、その超える金額に対しては6.4%(国税5%、地方税1.4%)を乗じて配当控除額を計算します。

課税総所得金額等とは、その年分の課税総所得金額(総合課税の対象となる所得金額)、土地等に係る課税事業所得等の金額 、課税短期譲渡所得金額、課税長期譲渡所得金額、株式等に係る課税譲渡所得等の金額、先物取引に係る課税雑所得等の金額の合計額をいいます。また、配当控除の対象とならないものには次のものが挙げられます。

課税総所得金額等とは、その年分の課税総所得金額(総合課税の対象となる所得金額)、土地等に係る課税事業所得等の金額 、課税短期譲渡所得金額、課税長期譲渡所得金額、株式等に係る課税譲渡所得等の金額、先物取引に係る課税雑所得等の金額の合計額をいいます。また、配当控除の対象とならないものには次のものが挙げられます。

・

外国法人から受ける利益の配当

・

建設利息

・

基金利息

・

公募投資信託等及び国外公募投資信託の収益の分配

・

外国株価指数連動型特定株式投資信託の収益の分配

・

特定外貨建等証券投資信託の収益の分配

・

適格機関投資家私募による証券投資信託の収益の分配

・

特定目的信託の収益の分配

・

特定目的会社からの配当

・

投資法人からの配当

・

特定投資法人の投資口の配当

・

確定申告不要制度を選択したもの

(b)

外国税額控除

居住者は、日本国内で生じた国内源泉所得についても、外国で生じた国外源泉所得」についても日本で課税されることとなりますが、国外源泉所得について外国の法令で所得税に相当する外国所得税が課税された場合、 日本及びその外国の双方で二重に所得税が課税されることになります。このような国際的二重課税を調整するため、日本の所得税額から一定額を差し引くことができるようになっています。これを外国税額控除といいます。

1)

外国税額控除の計算

外国税額控除額は、その年に納付することとなる一定の外国所得税の額と、次の算式によって計算した額(以下「控除限度額」といいます。)のうちいずれか少ない金額をいい、その年分の所得税の額から控除することができます。

(注1)

(注2)

(注3)

(注1)

・その年分の所得税の額・・・

配当控除や住宅借入金等特別控除等の税額控除及び災害減免法による減免税額を適用した後の額をいいます。

・その年分の国外所得総額・・・

その年において生じた国内源泉所得以外の課税対象となる総所得金額、分離長期譲渡所得の金額、分離短期譲渡所得の金額、株式等に係る譲渡所得等の金額、先物取引に係る雑所得等の金額、退職所得金額、及び山林所得金額の合計額

・その年分の所得総額・・・

純損失の繰越控除や居住用財産の買換え等の場合の譲渡損失の繰越控除等の各種繰越控除の適用を受けている場合には、その適用前のその年分の総所得金額(総合長期譲渡所得及び一時所得の金額は2分の1後の金額)、 分離長期(短期)譲渡所得の金額(特別控除前の金額)、株式等に係る譲渡所得等の金額、先物取引に係る雑所得等の金額、退職所得金額、及び山林所得金額の合計額をいい、その合計額がその年分の国外所得総額に満たない場合には、その年分の国外所得総額に相当する金額をいいます。

2)

外国税額控除の繰越

外国税額控除は、外国所得税を納付することとなる年においてその年分の所得税額から一定額を差し引くことができる規定です。但し、国外所得が生じた年と外国所得税を納付する年とが一致するとは限りません。したがって、その年の控除限度額の範囲内でのみしかその年の納付する外国所得税額が控除できないこととしてしまいますと、国外所得の発生時期と外国所得税の納付時期とがズレるケースでは国際的二重課税を調整するという目的が果たせないことになってしまします。そのため、控除限度額等を翌年以降3年間繰り越すことができるような配慮がなされています。

イ.

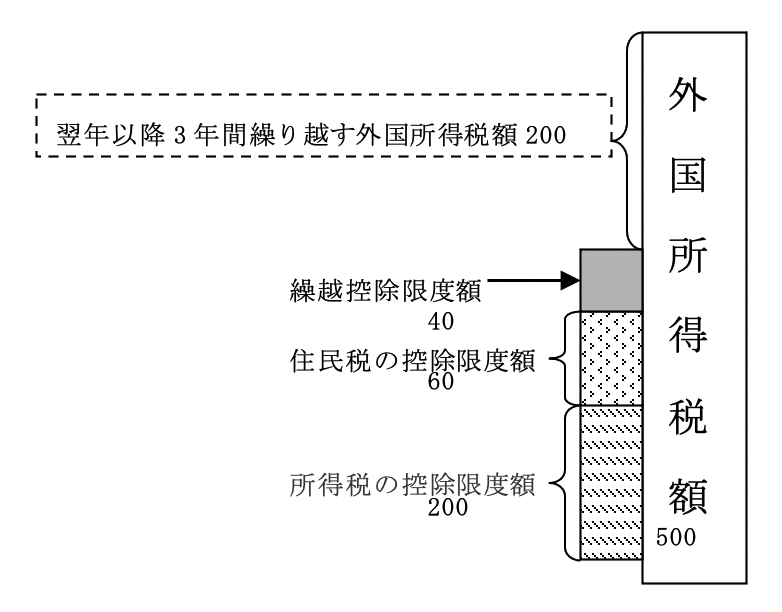

外国所得税額が控除限度額を超える場合

納付することとなる外国所得税額が、その年の所得税の控除限度額と地方税の控除限度額(その年の所得税の控除限度額の30%)との合計額を超える場合、その年の前年以前3年内の控除限度額で使用されなかったもの(以下「控除余裕額」)があるときは、その控除余裕額の合計額(以下「繰越控除限度額」)を限度として、その超える部分の金額をその年分の所得税額から差し引くことができます。

例えば外国所得税額が500、所得税の控除限度額が200、住民税の控除限度額が60であった場合には、所得税の確定申告で控除する金額は200、住民税からは60を控除することになります。外国所得税額が500ですので、所得税の控除限度額と住民税の控除限度額の合計260を控除してもまだ240残ることになります。そこで、このような場合には前年以前3年間に発生した繰越控除限度額(仮に40)があるときはその残った240から控除することができ、その繰越控除限度額を控除してもなおかつ控除しきれない金額がある場合には、その残った金額(200=240-40)を翌年以降3年間繰り越して各年の控除限度額から控除します。

例えば外国所得税額が500、所得税の控除限度額が200、住民税の控除限度額が60であった場合には、所得税の確定申告で控除する金額は200、住民税からは60を控除することになります。外国所得税額が500ですので、所得税の控除限度額と住民税の控除限度額の合計260を控除してもまだ240残ることになります。そこで、このような場合には前年以前3年間に発生した繰越控除限度額(仮に40)があるときはその残った240から控除することができ、その繰越控除限度額を控除してもなおかつ控除しきれない金額がある場合には、その残った金額(200=240-40)を翌年以降3年間繰り越して各年の控除限度額から控除します。

ロ.

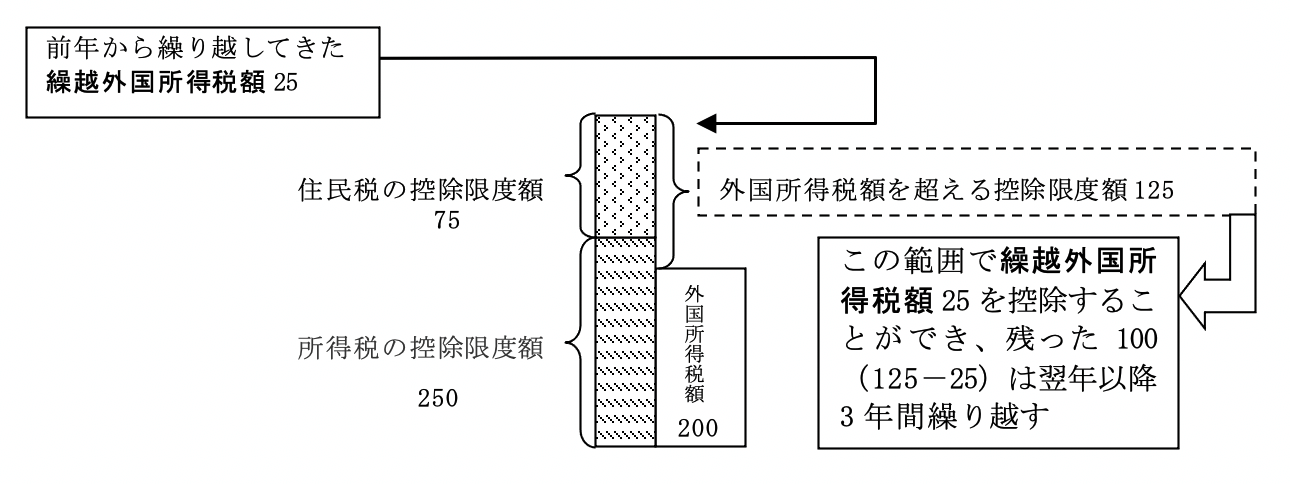

外国所得税額が控除限度額に満たない場合

納付することとなる外国所得税額が、その年の控除限度額と地方税控除限度額との合計額より少ない場合、その年の前年以前3年内の各年において納付することとなった外国所得税額で各年において控除しきれなかった金額(以下「控除限度超過額」)があるときは、その控除限度超過額の合計額(以下「繰越外国所得税額」)を一定の範囲内でその年分の所得税額から差し引くことができます。

例えば外国所得税額が200、所得税の控除限度額が250、住民税の控除限度額が75であった場合には、所得税の確定申告で控除する金額は200になります。外国所得税額が200ですので、所得税の控除限度額が50、住民税の控除限度額が75合計125の控除額が残ることになります。そこで、このような場合には前年以前3年間に発生した繰越外国所得税額(仮に25)があるときはその残った125からその残った年の税額計算において控除することができ、その繰越外国所得税額を控除してもなおかつ控除しきれない金額がある場合には、その残った金額(100=125-25)を翌年以降3年間繰り越して各年の年に生じた外国所得税額を控除した後の控除限度額から控除します。

例えば外国所得税額が200、所得税の控除限度額が250、住民税の控除限度額が75であった場合には、所得税の確定申告で控除する金額は200になります。外国所得税額が200ですので、所得税の控除限度額が50、住民税の控除限度額が75合計125の控除額が残ることになります。そこで、このような場合には前年以前3年間に発生した繰越外国所得税額(仮に25)があるときはその残った125からその残った年の税額計算において控除することができ、その繰越外国所得税額を控除してもなおかつ控除しきれない金額がある場合には、その残った金額(100=125-25)を翌年以降3年間繰り越して各年の年に生じた外国所得税額を控除した後の控除限度額から控除します。

3)

外国所得税額が減額された場合の特例

外国税額控除の適用を受けた年の翌年以後にその適用を受けた外国所得税の額が減額された場合、その減額されることになった年分における外国税額控除の計算は、次のとおりです。

イ.

外国所得税の額が減額された場合には、その減額された年において納付する外国所得税の額(以下「納付外国所得税」)からその減額された外国所得税の額(以下「減額外国所得税」)に相当する金額を控除し、その控除後の金額に外国税額控除を適用します。

ロ.

減額された年に納付外国所得税額がない場合又は納付外国所得税額が減額外国所得税額より少ない場合には、減額された年の前年以前3年内の各年の繰越外国所得税額から控除します。

ハ.

減額外国所得税額のうち上記イ及びロの調整に充てられない部分の金額がでた場合は、その金額を減額された年分の雑所得の金額の計算上、総収入金額に算入します。

4)

外国税額控除を受けるための手続

外国税額控除を受けるためには、確定申告書に控除を受ける金額の記載をし、「外国税額控除に関する明細書」と外国所得税を課されたことを証明する書類を添付しなければなりません。

また、繰越控除限度額や繰越外国所得税額がある場合は、それらが生じた各年の控除限度額や納付することとなった外国所得税額を記載した確定申告書を提出し、繰越控除限度額や繰越外国所得税額の適用を受けようとする年分の確定申告書にこれらの規定を受ける金額を記載して「外国税額控除に関する明細書」と外国所得税を課されたことを証明する書類を添付しなければなりません。

また、繰越控除限度額や繰越外国所得税額がある場合は、それらが生じた各年の控除限度額や納付することとなった外国所得税額を記載した確定申告書を提出し、繰越控除限度額や繰越外国所得税額の適用を受けようとする年分の確定申告書にこれらの規定を受ける金額を記載して「外国税額控除に関する明細書」と外国所得税を課されたことを証明する書類を添付しなければなりません。

居住者と非居住者の区分の重要性