(1)

借地期間満了時に全額返還することを約定した保証金については、 所得税・法人税上の課税は発生しません。 しかし、 権利金など返還を要しない金銭の支払又は財産の供与がある場合は、 所得税・法人税上の課税が生じます。

(2)

相続税・贈与税上の評価

(イ)

定期借地権等の評価

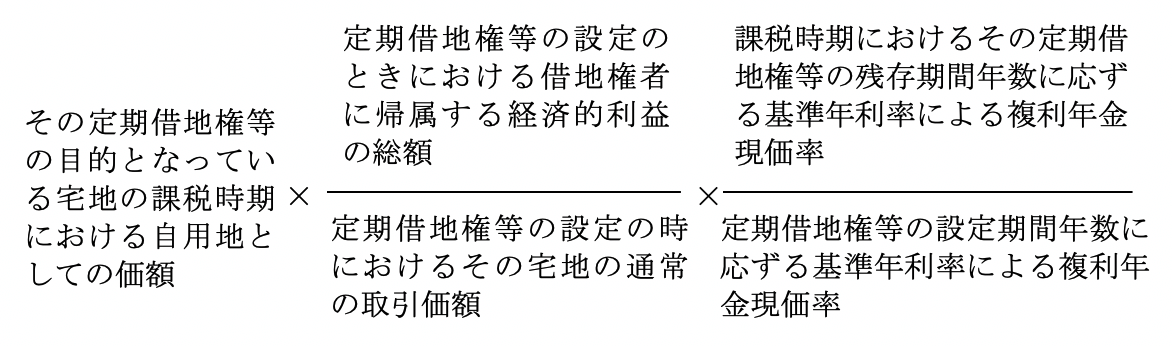

定期借地権等の評価額は、 原則として課税時期において借地人に帰属する 「経済的利益」 すなわち借地権の価値を算定し、 これにその存続期間 (残存期間) の要素を加味して評価することとしています。

この経済的利益は、 一時金の支払による前払地代相当額、 保証金の無償又は低利の預託による前払地代相当額、 借地人が実質的に贈与を受けたと認められる差額地代の額、 の合計額をいうものとされています。

具体的評価方法

上記算式における 「定期借地権等の設定のときにおける借地権者に帰属する経済的利益の総額」 は、 次に掲げる金額の合計額とされます。

この経済的利益は、 一時金の支払による前払地代相当額、 保証金の無償又は低利の預託による前払地代相当額、 借地人が実質的に贈与を受けたと認められる差額地代の額、 の合計額をいうものとされています。

具体的評価方法

定期借地権等評価額=

【定期借地権等の設定のときにおける借地権者に帰属する経済的利益の総額】

上記算式における 「定期借地権等の設定のときにおける借地権者に帰属する経済的利益の総額」 は、 次に掲げる金額の合計額とされます。

(a)

定期借地権等の設定に際し、 借地権者から借地権設定者に対し、 権利金、 協力金、 礼金などその名称のいかんを問わず借地契約の終了の時に返還を要しないものとされる金銭の支払又は財産の供与がある場合

課税時期において支払われるべき金額又は供与すべき財産の価額に相当する金額

課税時期において支払われるべき金額又は供与すべき財産の価額に相当する金額

(b)

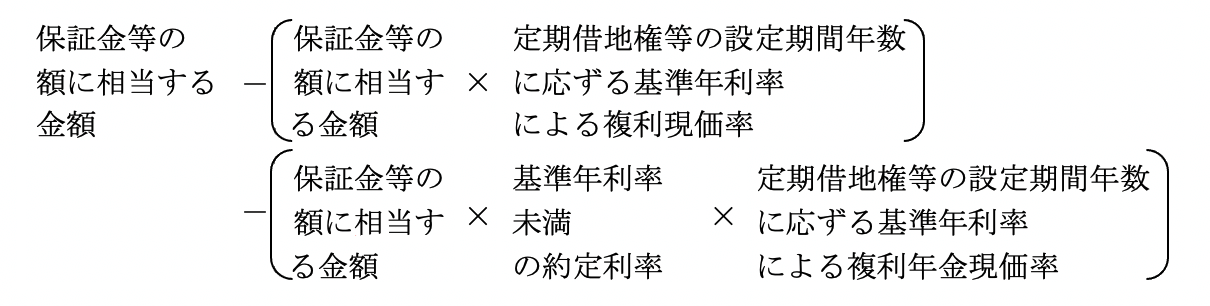

定期借地権等の設定に際し、 借地権者から借地権設定者に対し、 保証金、 敷金などその名称のいかんを問わず、 借地契約の終了の時に返還を要するものとされる金銭等 (以下 「保証金等」 といいます。) の預託があった場合において、 その保証金等につき基準年利率未満の約定利率による利息の支払があるとき又は無利息のとき

次の算式により計算した金額

次の算式により計算した金額

(c)

定期借地権等の設定に際し、 実質的に贈与を受けたと認められる差額地代の額がある場合

次の算式により計算した金額

定期借地権等の設定期間年数

差額地代の額 × に応ずる基準年利率

差額地代の額 × に応ずる基準年利率

による複利年金現価率

(注)

「差額地代の額」 とは、 同種同等の他の定期借地権等の通常の年間地代の額と、 その定期借地権等の設定契約による約定地代の年額 (上記(a)又(b)はに掲げる金額がある場合には、 その金額に定期借地権等の設定期間年数に応ずる年賦償還率を乗じて得た額を地代の前払に相当する金額として、 約定地代の年額に加算した後の額をいいます。) とを比べ、 約定地代の方が低い場合のその差額をいいます。

借地権者が実質的に贈与を受けたと認められる差額地代の額があるかどうかは、 個々の取引において取引の実情、 当事者間の関係等を総合勘案して判定することとされています。

借地権者が実質的に贈与を受けたと認められる差額地代の額があるかどうかは、 個々の取引において取引の実情、 当事者間の関係等を総合勘案して判定することとされています。

(ロ)

定期借地権等の目的となっている土地の底地としての評価額

(a)

定期借地権等の目的となっている宅地の価額は、 原則として、 その宅地の自用地としての価額から、 その定期借地権等の価額を控除した金額によって評価することとされています。

ただし、 定期借地権等の価額が、 その宅地の自用地としての価額に次に掲げる定期借地権等の残存期間に応じる割合を乗じて計算した金額を下回る場合には、 その宅地の自用地としての価額からその価額に次に掲げる割合を乗じて計算した金額を控除した金額によって評価することとされています。

ただし、 定期借地権等の価額が、 その宅地の自用地としての価額に次に掲げる定期借地権等の残存期間に応じる割合を乗じて計算した金額を下回る場合には、 その宅地の自用地としての価額からその価額に次に掲げる割合を乗じて計算した金額を控除した金額によって評価することとされています。

1)

残存期間が5年以下のもの

100分の5

2)

残存期間が5年を超え10年以下のもの

100分の10

3)

残存期間が10年を超え15年以下のもの

100分の15

4)

残存期間が15年を超えるもの

100分の20

(注)

定期借地権等の残存期間に応じる割合を用いて上記の計算を行う場合において、 その定期借地権等の設定契約の当事者が、 その宅地の所有者である被相続人とその被相続人が同族関係者になっている同族会社であるときは、 次により計算した金額を相続税の課税価額を計算する際の被相続人所有のその同族会社の株式評価上、 その会社の純資産価額に算入する必要があります。

その宅地の自用 定期借地権等の残存 同族会社の定期

× -

地としての価額 期間に応じる割合 借地権等の価額

× -

地としての価額 期間に応じる割合 借地権等の価額

(b)

一般定期借地権の目的となっている宅地の評価の特例

一般定期借地権の目的となっている宅地 (借地権割合が70%~30%である地域にあるものに限ります。) で平成10年1月1日以後に相続、 遺贈又は贈与により取得したものについては、 課税上弊害がない限り、 当分の間、 次の1)により評価することとされています (平成10年8月25日課評2-8、 課資1-13)。

1)

一般定期借地権の目的となっている宅地の評価

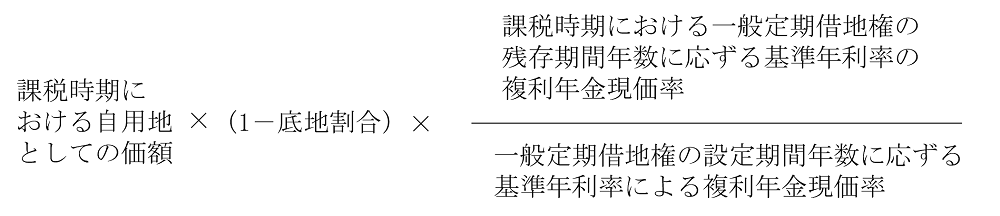

借地権割合の地域区分のうち、 次の2)に定める地域区分に存する一般定期借地権の目的となっている宅地の価額は、 次の算式により計算した金額によって評価することとされます。

(※)

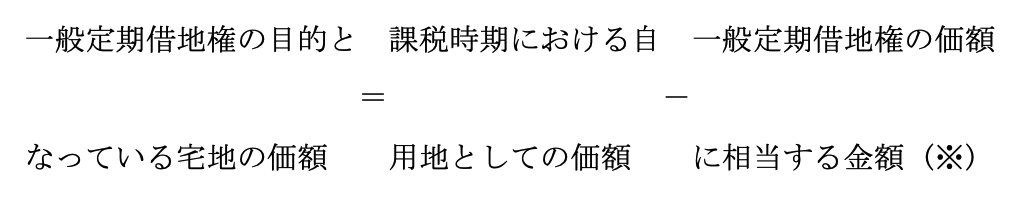

一般定期借地権の価額に相当する金額=

2)

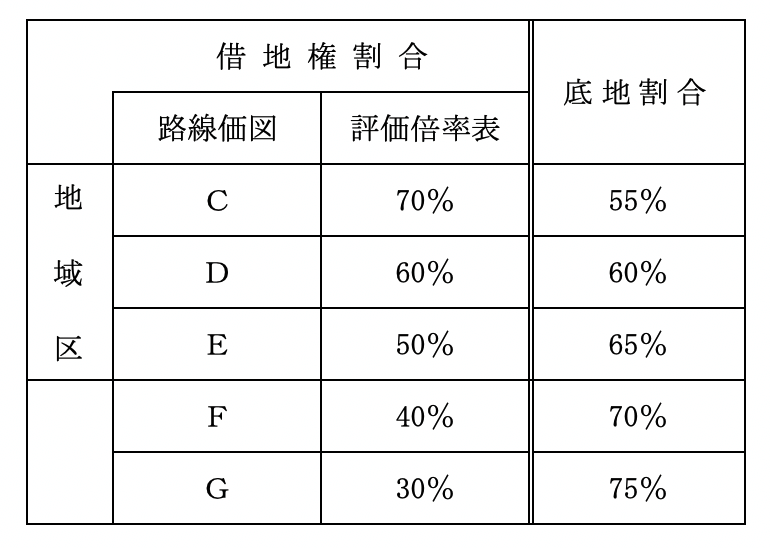

底地割合

1)の算式中の 「底地割合」 は、 一般定期借地権の目的となっている宅地のその設定の時における価額が、 その宅地の自用地としての価額に占める割合をいい、 借地権割合の地域区分に応じ、 次に定める割合によるものとされます。

【底地割合】

【底地割合】

(注1)

借地権割合及びその地域区分は、 各国税局長が定める 「財産評価基準書」 において、 各路線価図についてはAからGの表示により、 評価倍率表については数値により表示されています。

(注2)

借地権割合の地域区分がA地域、 B地域及び 「借地権の設定に際しその設定の対価として通常権利金その他の一時金を支払うなど借地権の取引慣行があると認められる地域以外の地域」 に存する一般定期借地権の目的となっている宅地の価額は、 前記原則的取扱いに定める評価方法により評価します。

(ハ)

預託された保証金の相続税上の評価

定期借地権等の設定に伴い低利又は無利息で預託された保証金等があるときの保証金返還請求権又は保証金返還債務の評価は、 次の算式によることとされています。

【保証金等の返還請求権又は返還債務の額の評価方法】

【保証金等の返還請求権又は返還債務の額の評価方法】

保証金収授の取扱い