不動産

相続土地国庫帰属制度について

1 はじめに

土地を所有すると、隣地に土砂が流出するなどして他人に損害を与え、損害賠償義務を負うリスクがあります。

また、固定資産税の負担を負います。

したがって、換価価値のない土地、利用価値のない土地は、そもそも所有しなければよいのですが、相続によって否応なく所有せざるを得ない場合があります。その場合に、上記のような困った事態を避けようと思えば、「相続放棄」をするしか方法がありません。

しかし、相続放棄は、相続人としての地位そのものを失う制度であり、現実的な方法とは言えません。

そうすると、特定の土地(欲しくない土地)を相続した場合に、その土地だけの所有権を失わせる方法がないかが問題になります(もちろん買手がいればその土地を売却すればよいのですが、買手が見つからなければ、問題は解決しません。)。

しかし残念ながら、特定の土地の所有権を所有者の一方的な意思表示で失わせる「所有権の放棄」の制度は、民法上認められていません。

このように、欲しくない土地を相続により取得した場合、所有者は、その土地を売却しない限りは、所有し続けることになります。そのまま所有者が死亡し、相続人が複数いれば、その土地は相続人間の共有になり、さらに時間が経つと共有者の数が多くなり、かつ、個々の共有者の住所を追うことが困難になっていくことにより、その土地の所有者が不明化することにもなります。

そのような事態が多発することを防止するため、令和3年4月21日「相続等により取得した土地所有権の国庫への帰属に関する法律」が成立しました。同法律は令和5年4月27日に施行されることになっています。(この制度は「相続土地国庫帰属制度」と呼ばれています。)

この法律が施行されると、相続した土地を、一定の要件の下で国に引き取ってもらうことができます。

以下において、この法律の概要につきご説明いたします。

2 相続土地国庫帰属制度の概要

相続又は遺贈により土地を取得した者は、法務大臣に対し、その土地の所有権を国庫に帰属させることについての承認を申請することができます。

法務大臣は、却下事由、不承認事由のいずれにもあたらないときは、その土地の所有権の国庫への帰属について、承認をしなければなりません。

承認があったときは、承認申請者は、10年分の土地管理費相当額の負担金を納付することで、その土地の所有権を国庫に帰属させることができます。

3 土地を国庫に帰属させるための要件

(1)申請権者

ア 単独所有の場合

土地の所有権を国庫に帰属させることについての承認を申請することができるのは、相続等によりその土地の所有権を取得した者に限られます。

そのため、土地を売買や贈与等によって取得した者や法人は、本制度を利用することができません。

イ 共有の土地の場合

共有者全員が共同して申請を行う必要があります。

相続以外の方法で土地の共有持分を取得した者(法人)であっても、相続によって共有持分を取得した共有者が申請するときは、共同で申請することができます。

相続によって取得した土地であれば、数十年前に相続した土地であっても申請できます。

(2)土地の要件

以下の却下事由、不承認事由のいずれにもあたらないときは、土地の所有権の国庫への帰属についての承認を得ることができます。

ア 却下事由

① 建物の存する土地

② 担保権又は使用収益を目的とする権利が設定されている土地

③ 通路その他の他人による使用が予定されている土地

④ 土壌汚染されている土地

⑤ 境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地

イ 不承認事由

① 一定の勾配・高さのある崖がある土地のうち、その通常の管理に当たり過分の費用又は労力を要する土地

② 土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地

③ 除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地

④ 隣接する土地の所有者その他の者との争訟によらなければ通常の管理又は処分をすることができない土地

⑤ その他、通常の管理又は処分をするに当たり過分の費用又は労力を要する土地

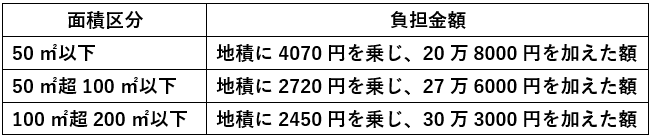

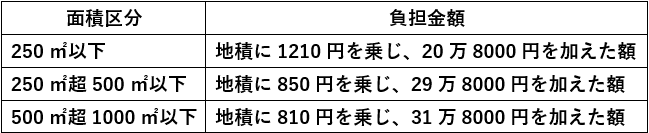

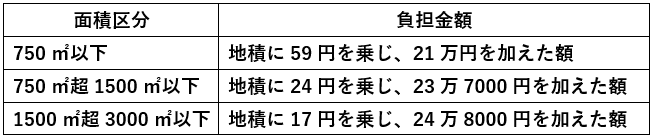

(3)負担金

承認申請者は、承認があったときは、負担金を納付しなければなりません。負担金の額の算定例は以下の通りです。

ア 宅地

面積にかかわらず20万円。

ただし、都市計画法の市街化区域又は用途地域が指定されている地域内の宅地については、次の表に基づいて算定される金額。

イ 田畑

面積にかかわらず20万円。

ただし、都市計画法の市街化区域又は用途地域が指定されている地域内の農地、農業振興地域の整備に関する法律の農用地区域内の農地、土地改良事業等(土地改良事業又はこれに準ずる事業であって、農地法施行規則第40条第1号及び第2号イ若しくはロに規定する事業)の施工区域内の農地については、次の表に基づいて算定される金額。

ウ 森林

次の表に基づいて算定される金額。

エ 雑種地・原野等

面積にかかわらず20万円。

承認申請者は法務大臣に対して、隣接する2筆以上の土地について、隣接する土地が同じ種目である場合は、一つの土地とみなして、負担金の額を算定することを申し出ることができます(負担金額算定の特例)。

例えば、隣接する2筆の宅地について承認申請する場合、別々に負担金の額を算定すれば20万円+20万円の40万円となるところ、負担金額算定の特例の適用を受けると、20万円の負担金を納付するのみで、2筆の宅地の所有権を国庫に帰属させることができるようになります。

※参考 法務省公式サイト「相続土地国庫帰属制度について」

https://www.moj.go.jp/MINJI/minji05_00454.html

最後に

相続土地国庫帰属制度は令和5年4月27日から始まる新しい制度です。

長い間、管理されていない空地の増加が問題になっており、新制度により国をあげた解決策が示された格好です。

空地を放置しておくと、雑草などが生い茂り地域の景観を損なうだけでなく、害獣の住処になる、ゴミなどの不法投棄場所になる、また冒頭に述べたような損害賠償義務を負うといったトラブルのもとにもなりかねません。

当事務所は、東京、大阪、名古屋、横浜、札幌、福岡の中心部にオフィスを有し、全国からのご相談に対応しております。欲しくない土地を相続によって取得してしまった方、または相続予定の方は、お気軽にご相談ください。

SHARE