(1)

物納順位によった物納物件の選択

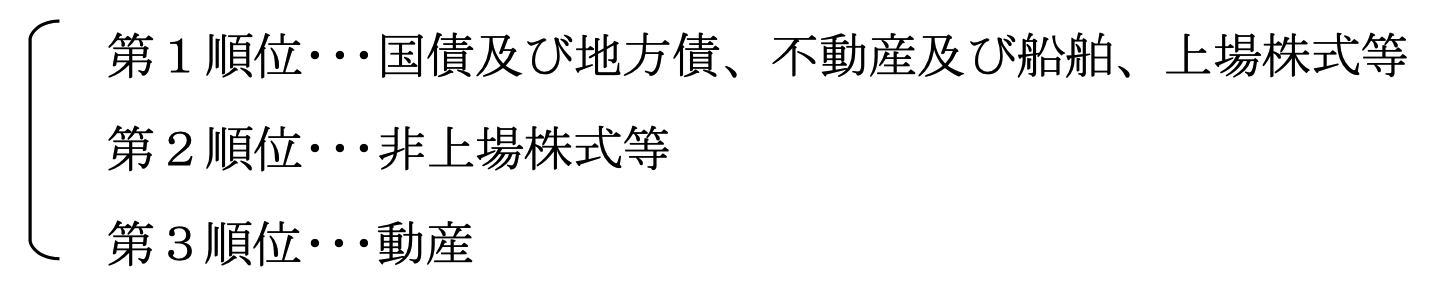

平成 29 年度税制改正により物納財産の順位及び範囲が変更となり、改正後の物納順位 は次のとおりとなっています。

(2)

貸地、 貸家の物納要件とその整備

(イ)

物納適格財産のための要件

(a)

質権その他の担保権の目的となっていないこと

質権、 抵当権、 先取特権、 留置権、 仮登記担保、 譲渡担保など担保権の目的となっていないことが必要です。

(b)

係争中の財産でないこと

係争中の財産とは、 所有権の帰属、 境界、 賃借権の有無等について争われ ている財産のことです。 なお、 境界を具体的に確認することができる境界標等 がなく、 かつ、 境界の確認について隣地地主の同意が得られない土地について は、 境界について争いのある財産として取り扱われます。

(c)

共有財産でないこと

共有財産の持分の一部がこれに当たります。

ただし、 共有者の全員がその持分の全部を物納する場合には、 その共有財産はこれには当たりません。

ただし、 共有者の全員がその持分の全部を物納する場合には、 その共有財産はこれには当たりません。

(d)

譲渡に関して法令に特別の定めのないこと

例えば次のような財産は不適格となります。

①

差押え、仮差押え、仮処分等の対象となっている財産

②

譲渡につき承認を要するもの

③

譲受人が一定の範囲の者に限定されているもの

(e)

貸地、 貸家で特に問題とされる要件

①

土地賃貸借契約書があること。

②

契約中に増改築等の承諾特約がないこと。

③

地境承諾書があること (既に境が明確であれば承諾書不要の場合もある)。

④

借地境承諾書があること (既に境が明確であれば承諾書不要の場合もある)。

⑤

地代が周辺相場の 70%以上であること。

⑥

借地人等と法的係争がないこと。

⑦

地代が供託されていないこと。

⑧

借地上建物が違法建築物でないこと。

⑨

今後数年以内の使用に耐えられないと認められる家屋でないこと。

(ロ)

物納要件をクリアーするための準備

(a)

1.(4)(イ)で述べた適格要件を充足することが必要です。

(b)

貸地、 貸家については、2(2)の要件のうちいくつかが充足されていないケースが多く見受けられます。 特に重要と考えられる準備は次のとおりです。

1)

賃貸借契約書の整備

2)

境界の確定

3)

賃料の値上げ

(c)

なお、 貸家については、 これまでの例では管理処分に適さない財産として物 納不適格財産とされるのがほとんどです。 物納財産とするためには、 明渡し等 を行い更地化することが必要です。