(1)

制度の概要

相続又は遺贈により取得した財産を、 相続の開始があった日の翌日から相続税の申 告書の提出期限の翌日以後 3 年を経過する日までの間に譲渡した場合の譲渡所得の計算 については、 相続税のうち一定の金額を、 その譲渡した資産の取得費に加算して、 そ の資産の譲渡所得の金額の計算上控除することができます。

この制度を活用することにより、 譲渡所得税が大幅に軽減されるため、 売却金額の 多くを相続税の納税に充てることができます。

この制度を活用することにより、 譲渡所得税が大幅に軽減されるため、 売却金額の 多くを相続税の納税に充てることができます。

(イ)

適用を受けることができる者

相続又は遺贈により財産を取得した個人で、 確定している相続税額がある場合に適用があります。

(ロ)

適用が受けられる財産

相続税の課税価格に算入された財産で、 相続開始の日の翌日から相続税の申告 の提出期限の翌日以後 3 年を経過する日までの間に譲渡されたものについて適用が あります。 従って、相続等により取得した財産以外の自己資産を売却してもこの特 例は適用されません。

(ハ)

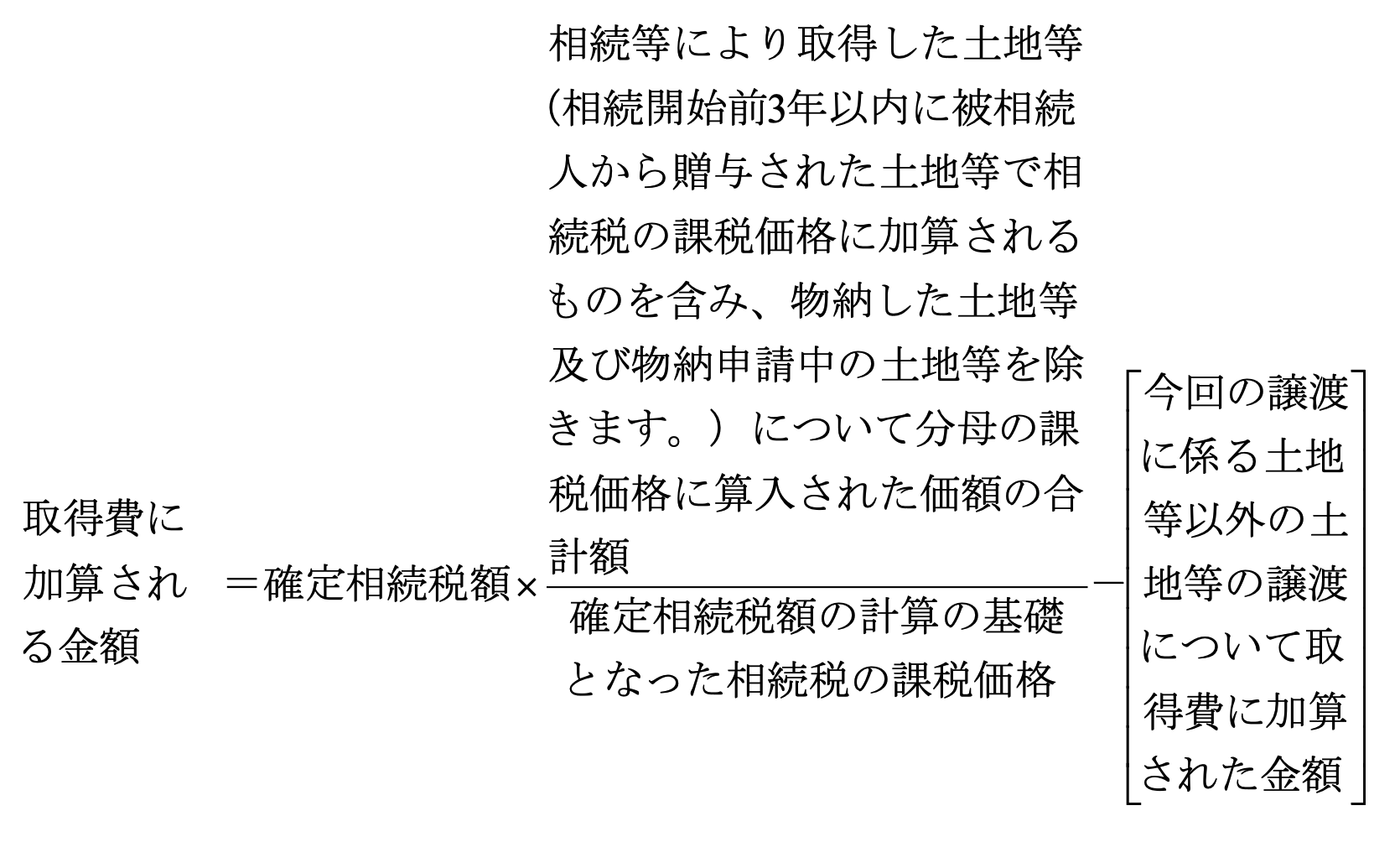

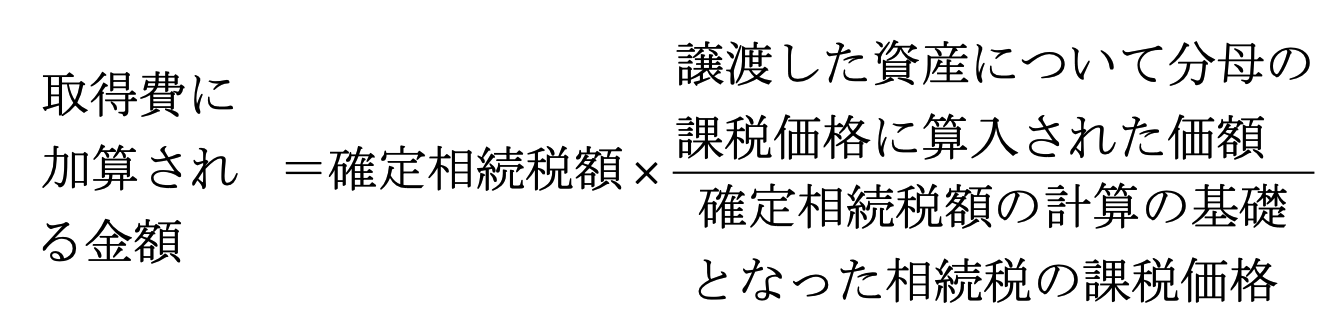

取得費に加算される金額

(a)

平成 27 年 1 月 1 日以後の相続又は遺贈により取得した財産を譲渡した場合

全ての譲渡資産について適用

(b)

平成 26 年 12 月 31 日以前の相続又は遺贈により取得した財産を譲渡した場合

(i)

譲渡した資産が土地等の場合

(ii)

譲渡した資産が土地等以外の場合

(二)

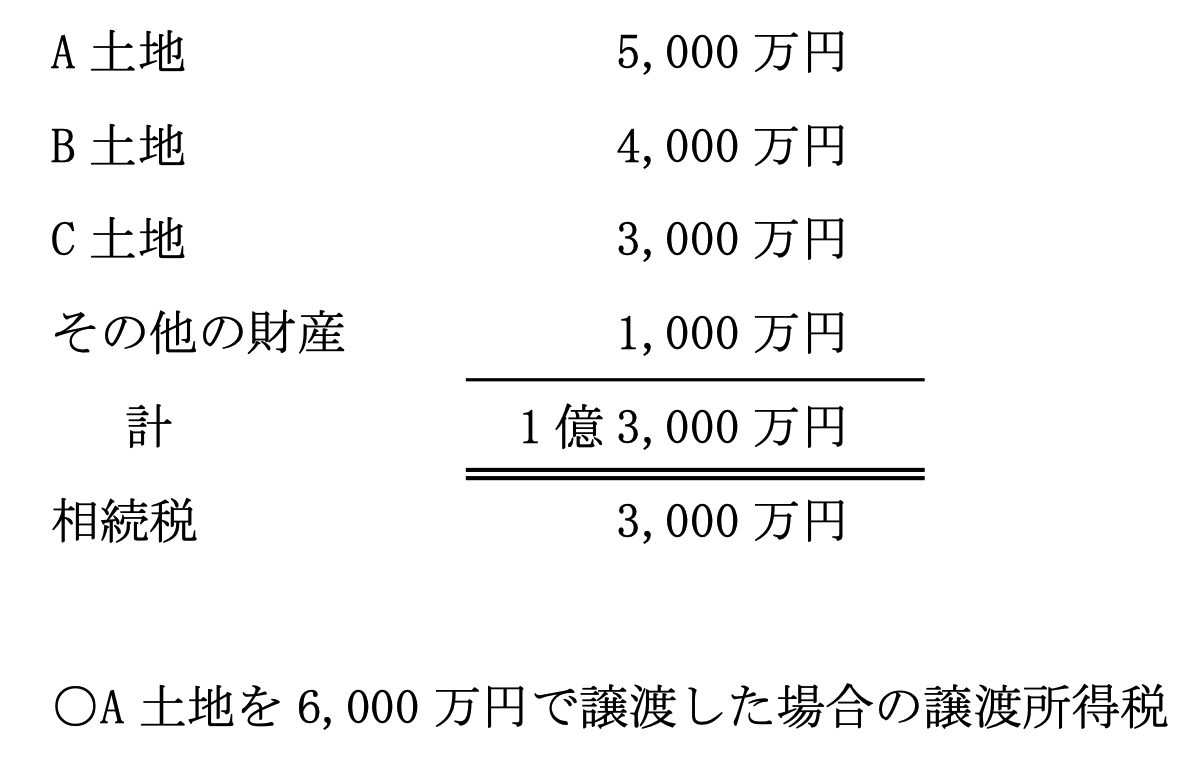

具体例(復興特別所得税については考慮しておりません。)

取得した相続財産

(a)

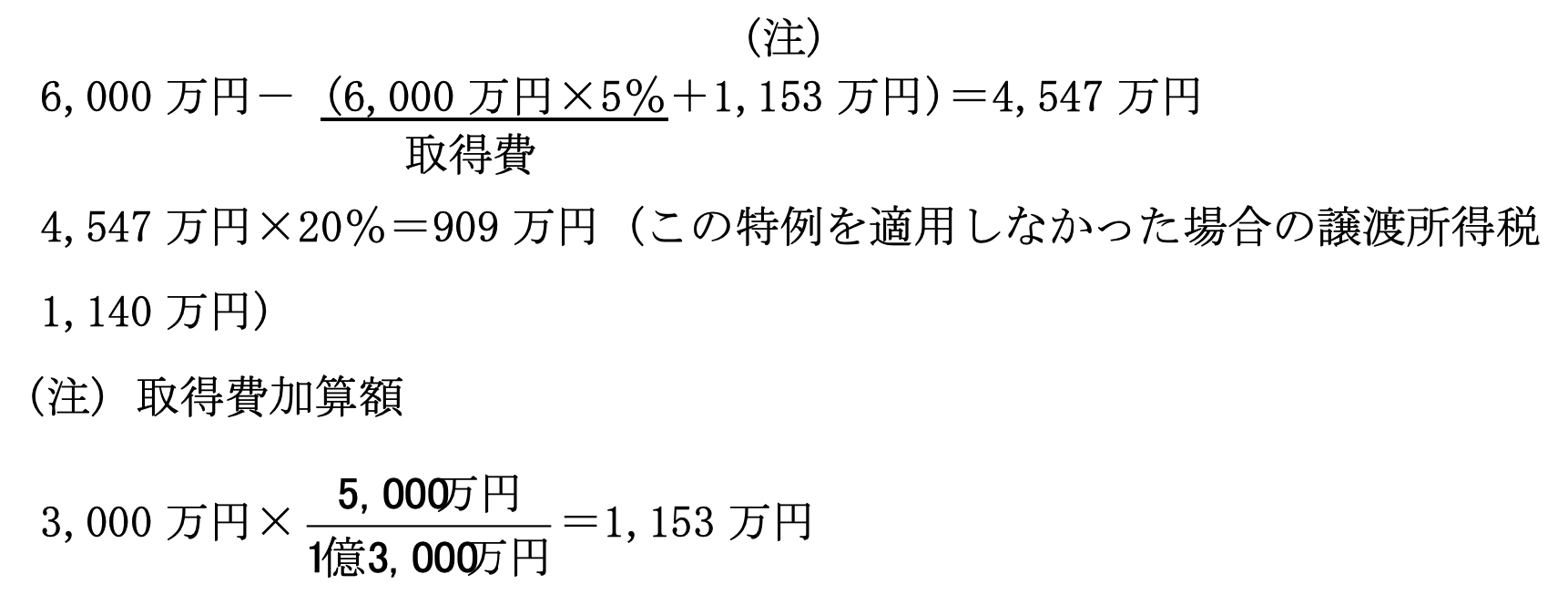

平成 27 年 1 月 1 日以後の相続又は遺贈により取得した財産を譲渡した場合

(b)

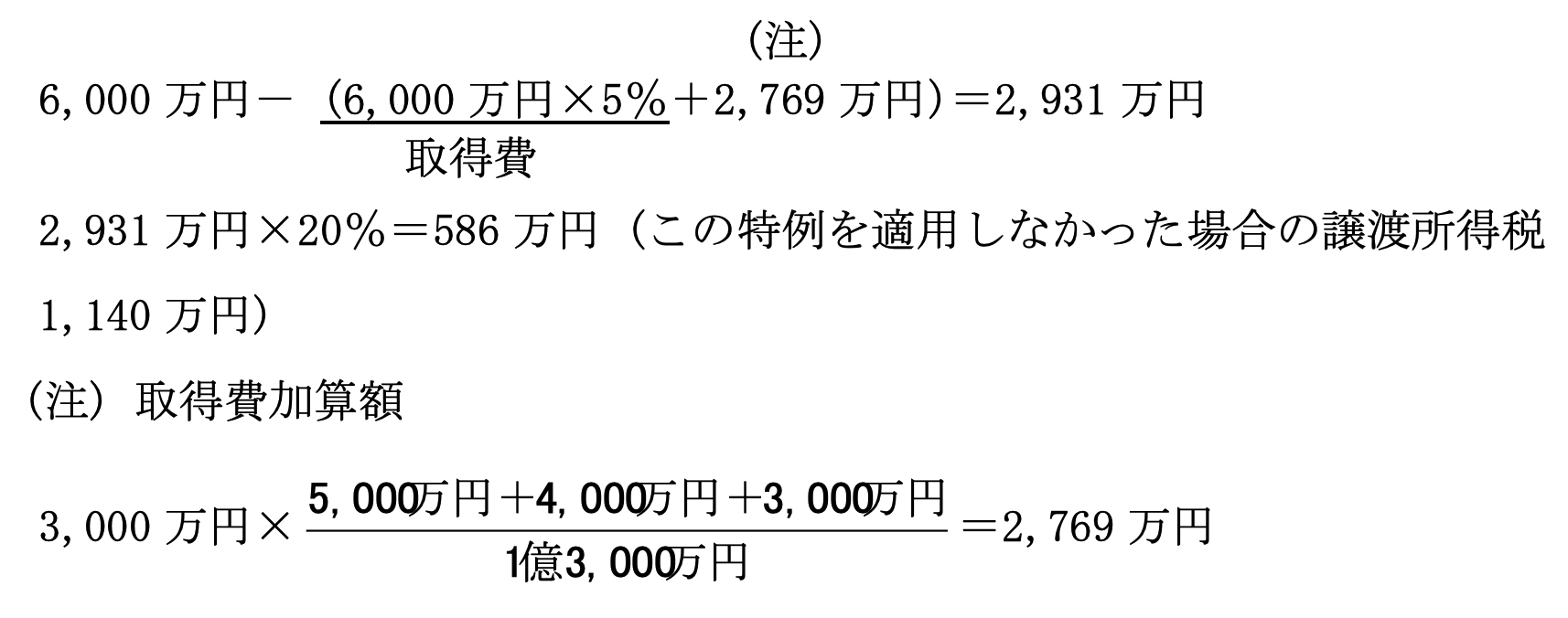

平成 26 年 12 月 31 日以前の相続又は遺贈により取得した財産を譲渡した場合

(2)

その他この制度の活用例

相続税の納税方法として延納による納税を選択している場合、 毎年の納税額は利子税も合わせると大変な額になると思われます。 また、利子税は相続税の納税のための費 用であり、 所得税等の必要経費にはなりません。 そこで、 相続財産のうち、 たとえば 土地を相続開始があった日の翌日から、 その相続に係る相続税の申告期限の翌日から 3 年を経過する日までに同族会社などに売却して、売却金額から取得費加算を適用した後 の譲渡所得税を控除した後の手取額を相続税の繰上げ納税に充てます。

そうしますと、 今まで延納にかかった高額な利子税は減少又はなくなり、 毎年の延 納による納税が軽減又は納税から解放されることになります。 一方、同族会社は当該土 地の購入を借入金で行い、 事業の用に供すると、 その借入利息は毎期の必要経費とな り、 法人税の節税にもなります。

そうしますと、 今まで延納にかかった高額な利子税は減少又はなくなり、 毎年の延 納による納税が軽減又は納税から解放されることになります。 一方、同族会社は当該土 地の購入を借入金で行い、 事業の用に供すると、 その借入利息は毎期の必要経費とな り、 法人税の節税にもなります。