(1)

相続によって取得した株式の会社による買取り制度(金庫株制度)

(イ)

制度の概要

金庫株制度において、1当該発行法人による買取りの目的2当該発行法人による買取りの数量3当該発行法人における買取った自社株式の保有期間についての制度 が撤廃されました。但し、以下の2点については、下記の制限が残っています。

④

手続:

会社が自社株式を買受けるためには、一定の場合を除いて、定時株主総 会の特別決議(相対取引の場合。なお、公開会社が市場から自社株式を買取る場合 には普通決議となります。)その決議内容については、次期の定時株主総会終結の時 までに買受ける株式の種類、株数、種得価額の総額等です。

⑤

財源:

自社株式の取得財源は、「配当可能利益」の範囲内となっております。「配 当可能利益」とは、一定の場合(開業準備費、開発費及び試験研究費が計上されて いる場合)を除き、貸借対照表上純資産額から資本金、資本準備金及び利益準備金 (その決算期に積立てることを要するものを含む)の合計額を控除したものとなり ます。また、法定準備金の積立限度に関する規制も緩和されたことにより、資本金 の4分の1を超える法定準備金(資本準備金・利益準備金)を取崩し、自社株式の 取得財源に加えることが可能です。

(ロ)

「金庫株」として自社株式を売却した株主の課税関係

「金庫株」として自社株式を売却した株主に対しては、その売却価額が当該株式に対応する資本金の金額(資本金+資本積立金)を超える部分の金額について「み なし配当」として課税されることとなっています。あわせて、その対応する資本等 の金額が当該株式の取得価額を超える場合には、その差額を譲渡益として譲渡所得 税(税率 20%)が課税され、また満たない場合においては、譲渡損として他の所得 と通算(個人の場合には、有価証券の譲渡益とのみ通算可能)されます。売却した 株主が個人の場合、「みなし配当」は配当所得に該当し、所得税等の総合課税として 最高税率が 48.6%(所得税 45%-配当控除 5%+住民税 10%-配当控除 1.4%)と なることから、所得金額が大きくなると第三者に譲渡し換金する場合と比べて課税 上不利になります。また、売却した株主が会社である場合には、「みなし配当」につ いて「受取配当等の益金不算入制度」を適用することにより課税所得が軽減され、第三者に譲渡し換金する場合と比べて課税上有利となります。

但し、平成 16 年 4 月 1 日以降の相続等により取得した非上場株式について、相続又は遺贈による財産の取得をした個人でその相続又は遺贈につき相続税があるも のが、その相続の開始があった日の翌日からその相続税の申告書の提出期限の翌日 以降 3 年を経過する日までの間にその相続税額に係る課税価格の計算の基礎に算入 された上場株式等以外の株式(以下「非上場株式」という。)を当該非上場株式の発 行会社に譲渡した場合について、次の措置を講ずることになりました。

但し、平成 16 年 4 月 1 日以降の相続等により取得した非上場株式について、相続又は遺贈による財産の取得をした個人でその相続又は遺贈につき相続税があるも のが、その相続の開始があった日の翌日からその相続税の申告書の提出期限の翌日 以降 3 年を経過する日までの間にその相続税額に係る課税価格の計算の基礎に算入 された上場株式等以外の株式(以下「非上場株式」という。)を当該非上場株式の発 行会社に譲渡した場合について、次の措置を講ずることになりました。

①

当該非上場株式の譲渡の対価として当該発行会社から交付を受けた金銭の額が 当該発行会社の資本等の金額のうちその交付の基因となった株式に対応する部分の 金額を超えるときは、超える部分の金額については、みなし配当課税を行わない。

②

上記1の適用を受ける金額について、株式等に係る譲渡所得等に係る収入金額 とみなして、株式等に係る譲渡所得等の課税の特例を適用する。

(ハ)

具体例(復興特別所得税については考慮しておりません。)

相続で取得した非上場株式を発行会社に 10 億円で譲渡

・

株式の価額 1株=20,000円(50,000株)

・

株式の取得価額 1株=500円

・

株式に対応する資本金等の額 1株=500円

・

その者の相続税額 6億円

・

その者の相続税の課税価格 12億円

①

相続発生から3年以内に譲渡した場合

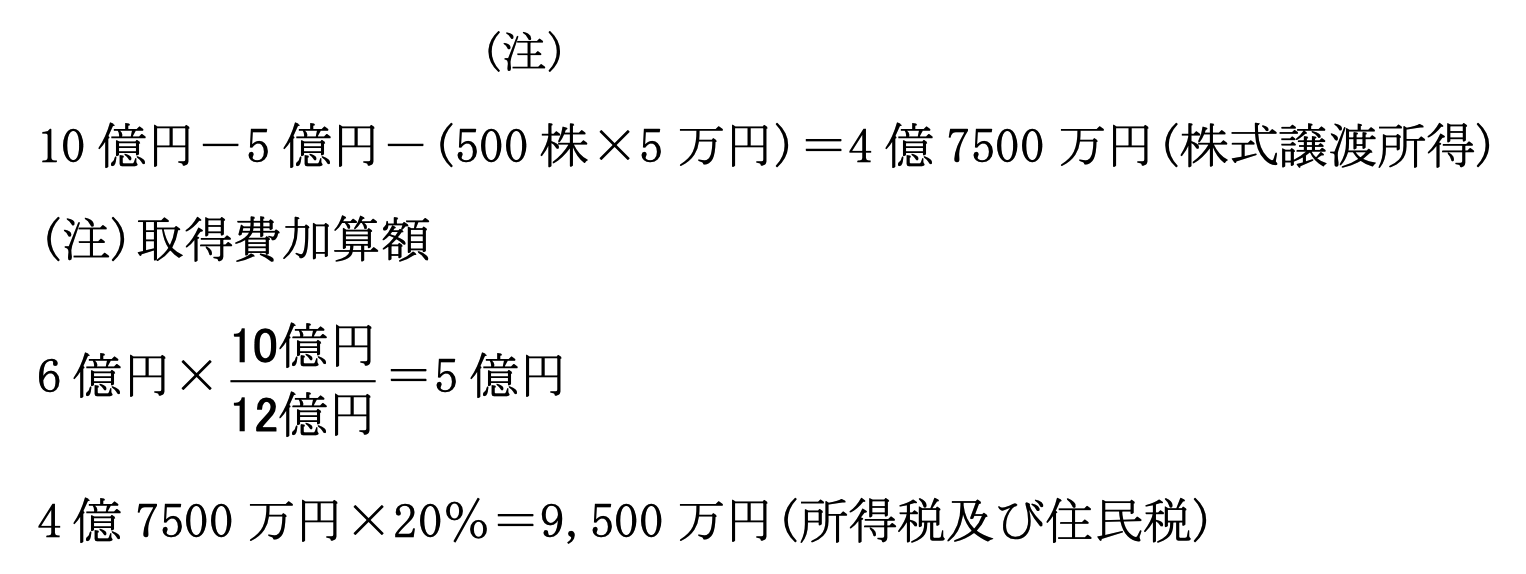

②

相続発生から3年経過後に譲渡した場合

(2 万円-500 円)×50,000 株=9 億 7500 万円(みなし配当所得)

9 億 7500 万円×48.6%-512 万円=4 億 6,873 万円(所得税及び住民税)

9 億 7500 万円×48.6%-512 万円=4 億 6,873 万円(所得税及び住民税)

(2)

生命保険による納税資金の準備

相続税の納税は金銭一時納付が原則となります。

相続財産のうちに金融資産が多額にあれば、相続税の一時納付は可能でしょうが、そうでない場合は、 延納や物納を選択することになります。しかし、 物納制度は要件も厳 しく、 延納では毎年多額の分納税額の納付に苦しめられることになります。

そこで、 生前からの納税対策として最も効果があるのは、 生命保険に加入することです。

当然、受け取った生命保険金については相続税 (保険料負担者によっては所得税や贈 与税) が課されますが、 それでも相続税には非課税限度額が設けられており、 効率よ く納税資金を確保することができます。 もちろん、誰もが容易に生命保険に加入できる わけではありません。 高齢者や健康に不安がある人などは、生命保険に加入するのは困 難と考えられます。 ただし、最近では生命保険に加入できる最高年齢も高くなっていま すので、 生命保険会社等の扱っている商品をよく研究することが大切です。

相続財産のうちに金融資産が多額にあれば、相続税の一時納付は可能でしょうが、そうでない場合は、 延納や物納を選択することになります。しかし、 物納制度は要件も厳 しく、 延納では毎年多額の分納税額の納付に苦しめられることになります。

そこで、 生前からの納税対策として最も効果があるのは、 生命保険に加入することです。

当然、受け取った生命保険金については相続税 (保険料負担者によっては所得税や贈 与税) が課されますが、 それでも相続税には非課税限度額が設けられており、 効率よ く納税資金を確保することができます。 もちろん、誰もが容易に生命保険に加入できる わけではありません。 高齢者や健康に不安がある人などは、生命保険に加入するのは困 難と考えられます。 ただし、最近では生命保険に加入できる最高年齢も高くなっていま すので、 生命保険会社等の扱っている商品をよく研究することが大切です。