(1)

(イ)

父所有財産の状況

(a)

一時貸し資材置場 2000㎡のうち父持分 1/2を所有

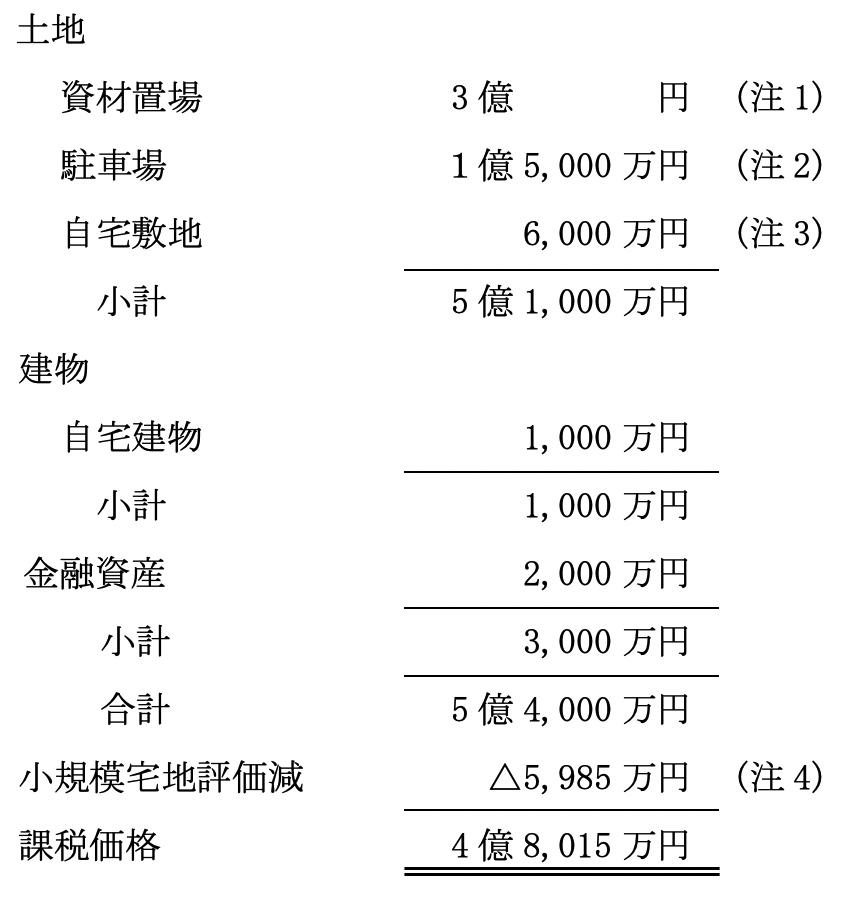

駐車場 1000㎡のうち父持分 1/2を所有

自宅 200㎡を所有

建物 1000万円を所有

金融資産 2,000万円を所有

駐車場 1000㎡のうち父持分 1/2を所有

自宅 200㎡を所有

建物 1000万円を所有

金融資産 2,000万円を所有

(b)

土地の時価 (路線価) は更地価額で㎡当たり30万円

(ロ)

家族関係

被相続人: 父

相続人: 子供3人(長男、長女、次男)

相続人: 子供3人(長男、長女、次男)

(ハ)

収入の状況

資材置場の収入は544万円、 駐車場の収入は360万円あり、 固定資産税は566万円となっています。

(ニ)

相続税評価額

(ホ)

納税方法の検討

(a)

延納による場合

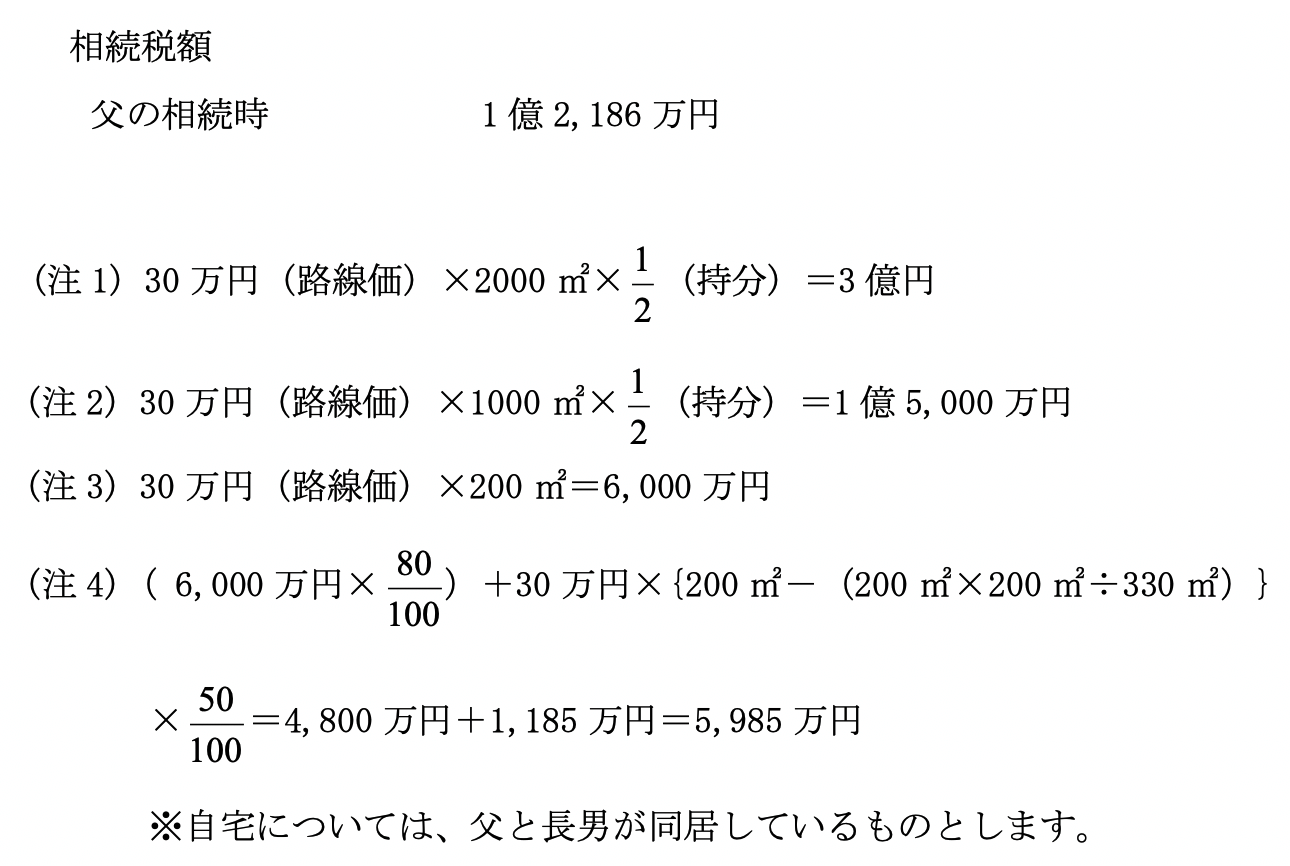

金融資産を現金納付し、 不足する部分を20年間の延納により納税する場合毎年の納税は約500万円以上となり、 その納付は困難と判断されます。

延納税額 1億186万円 (=1億2,186万円-2,000万円)

延納期間 20年間、 利子税0.8%(延納特例基準割合1.7%の場合の特例割合)

延納税額 1億186万円 (=1億2,186万円-2,000万円)

延納期間 20年間、 利子税0.8%(延納特例基準割合1.7%の場合の特例割合)

(b)

物納による場合

資材置場も駐車場も共有のため、 物納するためには共有物分割が絶対要件となり、 その手続に時間がかかることになれば、 物納は困難となります(相続税法第42条第1項参照)。

(2)

対策の概要

資材置場の明渡しを受け、 売却して資金を作り、 駐車場の土地の共有物分割を行なって単有になった土地に、 収益不動産の建築を行なうことにより相続税を軽減するとともに収益性を向上します。

前提条件

前提条件

・

資材置場の売却は、 路線価額で売却できるものとします。

・

譲渡経費は、 売却金額の5%とします。

・

譲渡所得税等は、 事業用資産の買換制度を適用します。

・

建築不動産の規模は3億200万円、 表面利回り10%、 預り保証金は月額賃料6か月分とします。

(イ)

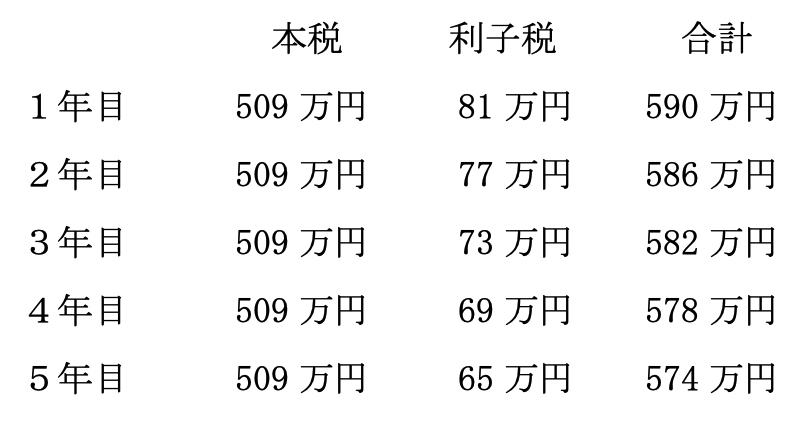

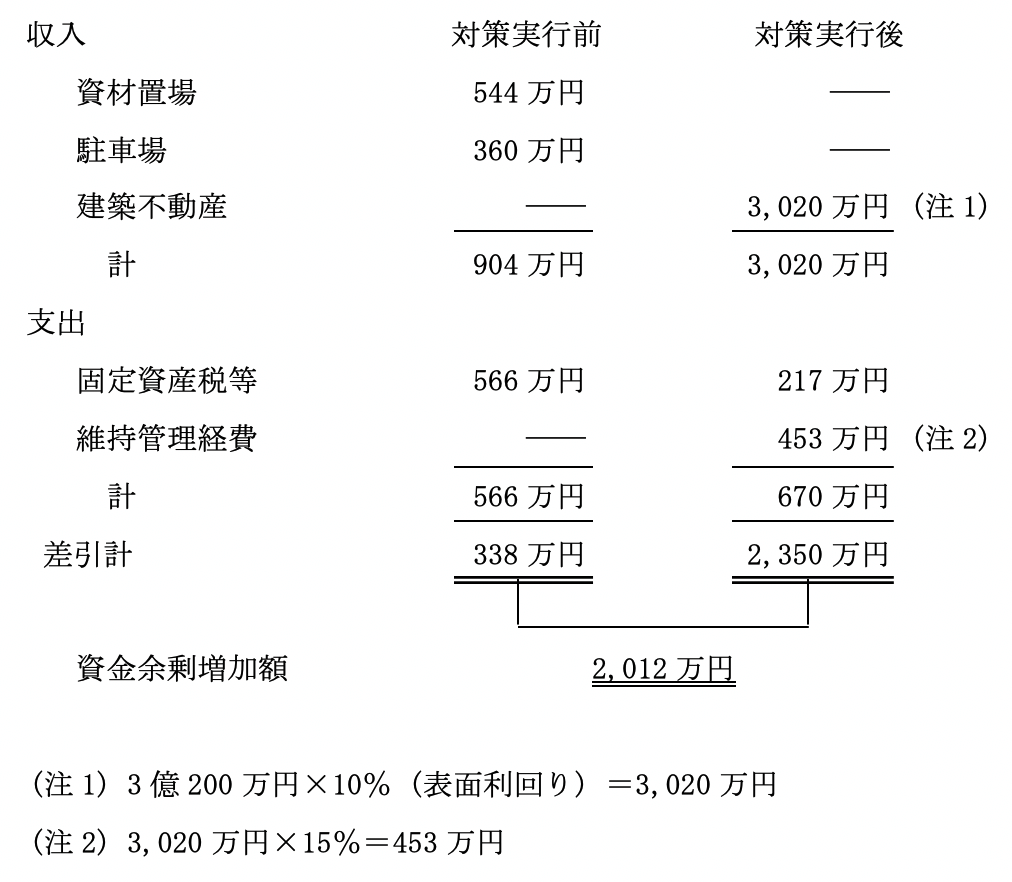

対策に係る資金収支

(ロ)

対策後の収支

(ハ)

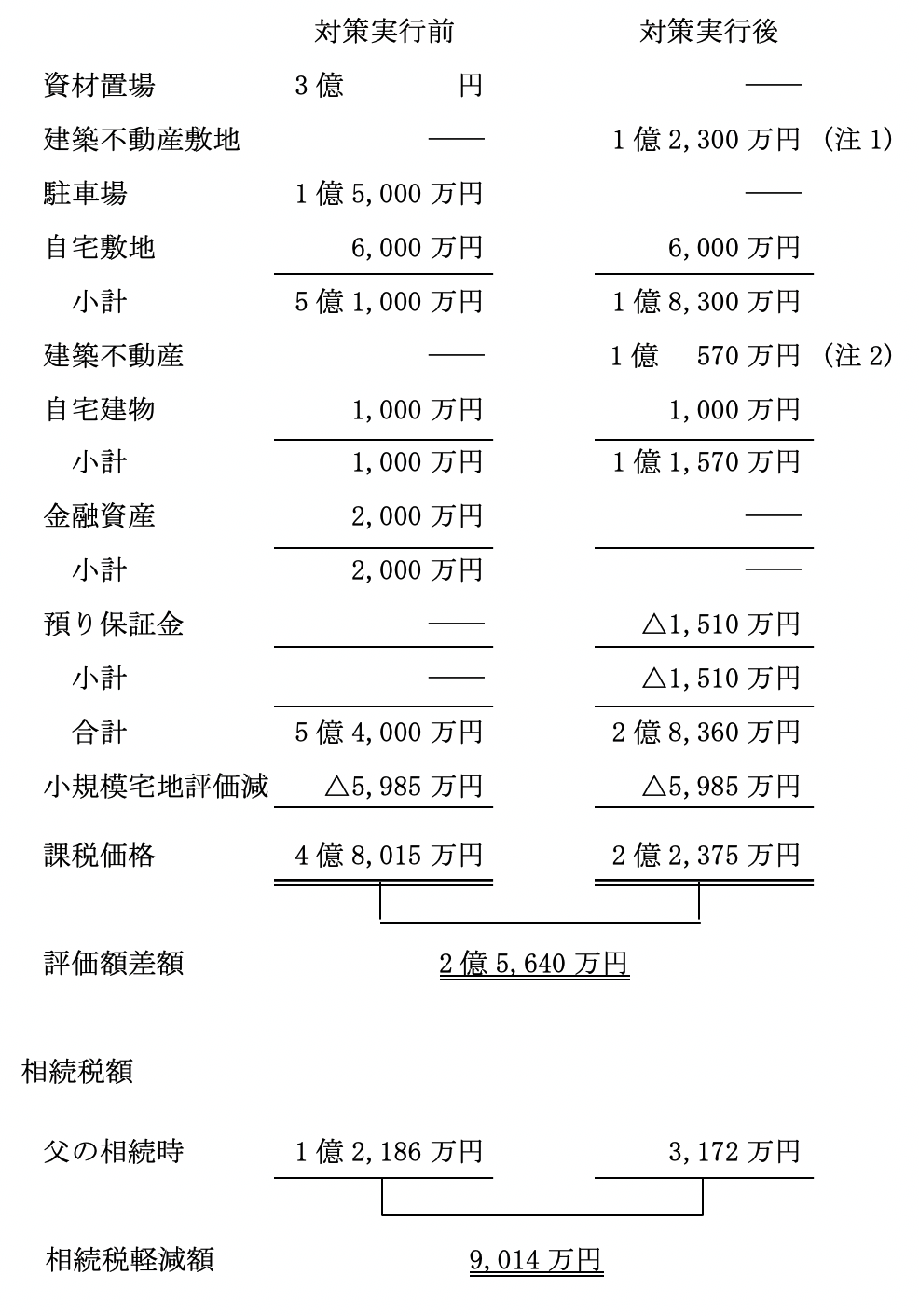

対策後の相続税評価額

(ニ)

以上のとおり、 資材置場を売却し、 単有化した駐車場に、 その売却資金で建築することにより、 毎年の所得税等差引前の収益は2,012万円 (2,350万円-338万円) 増加し、 相続税は3,172万円に減少しました。

事例の概要