第3編

株式移転の税務実務

第1

1

株式移転に係る用語の定義

(1)

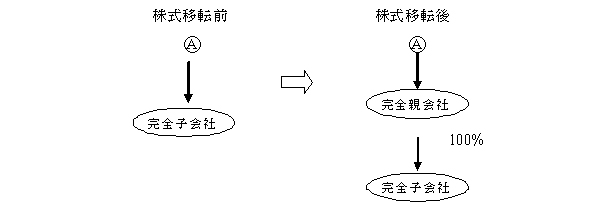

完全子会社・・・株式移転によりその株主の有する株式を新たに設立された法人に取得させたその株式を発行した法人。

(2)

完全親会社・・・株式移転により他の法人の株式を取得したことによってその法人の発行済株式の全部を有することとなった新たに設立された法人。

2

株式移転における税務の概要

株式移転は、完全子会社の旧株主が、完全親会社に完全子会社株式を譲渡し、その対価として完全親会社が自社の株式等を完全子会社の旧株主に交付することにより行われます。株式移転が行われた場合の課税上の取扱は、完全親会社、完全子会社、完全子会社の旧株主のそれぞれについて定められています。完全子会社の旧株主が完全親会社へ完全子会社株式を譲り渡す行為は、税務上、株式の譲渡取引と考えます。原則的には、時価で譲渡されたと考え、完全子会社の旧株主は株式の譲渡損益を認識し、完全親会社は当該株式を時価で受け入れます。株式移転が第3編第1の3で述べる適格でない場合には、完全子会社が保有する一定の資産について時価評価を行います。

しかし、企業の組織再編を阻害しないために、一定の株式移転(適格株式移転)については、簿価で売買が行われたとして、譲渡損益の繰延等の特例措置が設けられています。

3

適格株式移転の要件

適格株式移転とは、株式移転により完全子会社の旧株主に交付される資産が完全親会社株式のみであり、金銭等の交付がされない株式移転で、次のいずれかの要件を満たすものをいいます。この場合、完全子会社株主は完全親会社に対し、完全子会社の旧株を株式移転直前の帳簿価額による譲渡を行ったものとして各事業年度の所得の金額を計算し、譲渡損益の繰延が行われます。個人株主については、課税の計算上その譲渡がなかったものと見なされます。

(1)

1つの法人のみが完全子会社となる株式移転で株式移転後に完全親会社と完全子会社との間で100%支配関係が継続すると見込まれる場合。

(2)

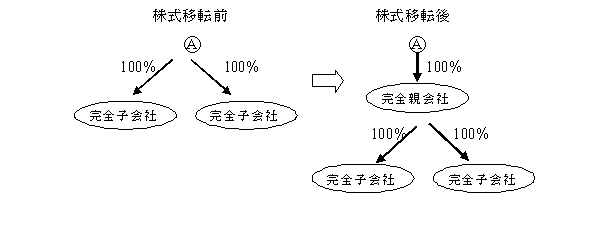

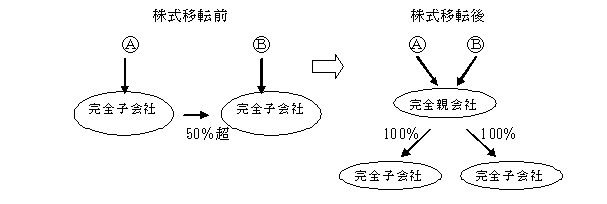

株式移転に係る2以上の完全子会社同士が同一の者によって発行済株式等の総数を所有される関係にあり、かつ、株式移転後において完全子会社と完全親会社との間にその関係が継続することが見込まれる場合

(3)

株式移転に係る2以上の完全子会社の間に、一方の法人が他方の法人の発行済株式等の総数の50%超100%未満を所有する関係があり、かつ株式移転後に2以上の完全子会社間の支配関係が完全親会社の支配を通じて継続することが見込まれる場合で、完全子会社が株式移転前に営む主要事業が引き続き営まれることが見込まれること、完全子会社の従業員数のおよそ80%以上が完全子会社の業務に引き続き従事することが見込まれること等一定要件を満たす場合。

(4)

2以上の完全子会社が共同で事業を行うための株式移転で、次の全ての要件に該当する場合。

(イ)

一方の完全子会社の主要事業と他方の完全子会社の主要事業が相互に関連するものであること。

(ロ)

一方の完全子会社の主要事業と他方の完全子会社のその関連する主要事業の売上金額、従業者数等の規模が概ね5倍を超えないこと。又は、いずれの完全子会社の経営中枢にいる特定役員も、その株式移転に伴って退任しないこと。

(ハ)

株式移転直前の2の完全子会社の従業者数のうち、いずれの会社の従業員も概ね80%以上がそのまま完全子会社の業務に従事することが見込まれること。

(ニ)

互いに関連する2の完全子会社の主要事業が、株式移転後もそれぞれの会社において引き続き営まれることが見込まれること、その他一定の事項。

(ホ)

株式移転後に完全親会社が2の完全子会社の発行済株式の全てを直接又は間接に継続して所有することが見込まれること。

(へ)

完全子会社の株主で当該株式移転によって交付される完全親会社株式の全部を継続して保有することが見込まれるものが有する完全子会社株式数が完全子会社の発行済み株式総数の80%以上であること。

概要と税制適格の要件