(1)

(イ)

会社更生とは

会社更生とは、窮境にある株式会社について、更生計画の策定及びその遂行に関する手続を定めること等により、債権者、株主その他の利害関係人の利害を適切に調整し、もって当該株式会社の事業の維持更生を図る手続です(会社更生法第1条)。

会社更生の手続が開始されると、会社においては通常は経営者はおろか株主も交替することになり、債権者においては担保権者さえも担保権の実行が禁止され、債権を大幅にカットされることになります。

このように、会社更生は、裁判所の監督の下、会社を根本から立て直すことで再出発を図るという、大規模かつドラスティックな手続です。

会社更生の手続が開始されると、会社においては通常は経営者はおろか株主も交替することになり、債権者においては担保権者さえも担保権の実行が禁止され、債権を大幅にカットされることになります。

このように、会社更生は、裁判所の監督の下、会社を根本から立て直すことで再出発を図るという、大規模かつドラスティックな手続です。

(ロ)

更生手続開始の原因

会社更生手続を開始するには、以下のいずれかに該当する必要があります(会社更生法第17条第1項)。

・

破産手続開始の原因となる事実(債務超過、支払不能)が生ずるおそれがある場合(同項第1号)。

・

弁済期にある債務を弁済すれば、その事業の継続に著しい支障を来すおそれがある場合(同項第2号)。

(ハ)

更生手続における債権の種類

更生手続を理解する前提として、以下の債権の種類を把握する必要があります。

(a)

更生債権

更生手続開始決定前の原因に基づく財産上の請求権で、物的担保を有しない債権を言います。

(b)

共益債権

更生手続開始決定後の原因に基づいて生じた、更生手続の維持及び企業の再生に必要な債務をいいます。

(c)

更生担保権

更生手続開始決定当時、更生会社の財産につき存する特別の先取特権、質権、抵当権、商事留置権の被担保債権のうち、当該担保権の目的物の時価によって担保される範囲の債権をいいます。後に詳論しますが、会社更生手続においては、担保権者といえども個別に執行することは許されず、更生計画に拘束されます。

(d)

優先的更生債権

一般の先取特権やその他の一般の優先権が与えられた債権をいいます。

(e)

開始後債権

更生手続開始後の原因に基づいて生じた財産上の請求権(共益債権または更生債権、更生担保権であるものを除く)をいいます。

弁済の順序は以下のとおりです。

弁済の順序は以下のとおりです。

1)

まず、共益債権は更生計画と関係なく弁済されます(会社更生法第132条)。

2)

次に、更生計画においては、更生担保権、優先的更生債権、更生債権の順で、更生計画の内容に公正かつ衡平な差を設けなければならないものとされています(会社更生法第168条)。

3)

開始後債権については、更生手続が開始された時から更生計画で定められた弁済期間が満了する時(更生計画認可の決定前に更生手続が終了した場合にあっては更生手続が終了した時、その期間の満了前に更生計画に基づく弁済が完了した場合にあっては弁済が完了した時)までの間は、弁済など、免除以外のこれを消滅させる行為をすることができません(会社更生法第134条)。

(2)

いかなる場合に会社更生を行うか

(イ)

再建か清算か

倒産処理方法には再建型と清算型の二種類があることは先に述べたとおりですが、会社更生は、再建型の倒産処理方法です。

よって、会社更生を検討するにあたっては、財務状況にかんがみて、会社を再建することが可能な状況であるのか、清算せざるを得ない状況なのかを見極める必要があります。この点の判断方法については、前記(第1 倒産総論 3再建型、清算型を見極める財務分析)のとおりです。その他、会社を清算した場合の社会的影響の大きさ、子会社の倒産の場合には清算がグループ全体に及ぼす影響などを考慮して、倒産処理方針を決する必要があります。

よって、会社更生を検討するにあたっては、財務状況にかんがみて、会社を再建することが可能な状況であるのか、清算せざるを得ない状況なのかを見極める必要があります。この点の判断方法については、前記(第1 倒産総論 3再建型、清算型を見極める財務分析)のとおりです。その他、会社を清算した場合の社会的影響の大きさ、子会社の倒産の場合には清算がグループ全体に及ぼす影響などを考慮して、倒産処理方針を決する必要があります。

(ロ)

会社更生か民事再生か

会社を再建するという方針が決定した場合、法的な会社再建手続の選択肢として、会社更生と民事再生の二つがあり、状況に応じて適切な方法を選択する必要があります。

このうち、一般に比較的多く用いられる方法は民事再生ですが、大規模な会社の倒産処理の局面では、会社更生が用いられることも少なくありません。また、近時は中小企業であっても、会社更生を行うケースもあります。

以下では、民事再生との比較を中心に、会社更生手続を選択するポイントを説明します。

このうち、一般に比較的多く用いられる方法は民事再生ですが、大規模な会社の倒産処理の局面では、会社更生が用いられることも少なくありません。また、近時は中小企業であっても、会社更生を行うケースもあります。

以下では、民事再生との比較を中心に、会社更生手続を選択するポイントを説明します。

(a)

会社の形態

まず、会社更生手続を利用できるのは株式会社のみです。よって、他の種類の会社や法人、個人が法的手続による再建を目指す場合には、民事再生を選択することになります。

(b)

担保権実行の制限

民事再生の場合は、抵当権等の担保権は別除権とされ、原則として再生手続と関係なく、担保権の実行(競売申立て等)をすることができます。よって、大口の債権を有する担保権者の理解が得られず、担保権の実行が強行された場合、会社の再建が非常に困難になります。

これに対し、会社更生では、担保権者も更生担保権者として、更生手続に拘束されます(会社更生法第47条第1項)。すなわち、更生手続開始決定がなされれば、実行中の競売手続等は中止され、以後の担保権の実行は禁止されます(会社更生法第50条第1項)。また、更生担保権も更生手続によって減免の対象になります。

これに対し、会社更生では、担保権者も更生担保権者として、更生手続に拘束されます(会社更生法第47条第1項)。すなわち、更生手続開始決定がなされれば、実行中の競売手続等は中止され、以後の担保権の実行は禁止されます(会社更生法第50条第1項)。また、更生担保権も更生手続によって減免の対象になります。

(c)

経営者の退陣

会社更生手続においては、会社財産の管理処分権は、裁判所が選任する更生管財人に移ります。経営責任のない経営者については更生管財人として選任されうることとされていますが、会社を倒産状態に至らせた経営陣はその責任を問われ、退陣せざるを得ません。

この点、民事再生においては、経営陣が引き続き経営を行うのが原則です。よって、法的手続においては、経営者の経営権は維持されます。しかし、実際には、民事再生手続を選択しても、株主等の間で経営者の責任を問う声が高まり、退陣せざるをえない場面があることは言うまでもありません。

この点、民事再生においては、経営陣が引き続き経営を行うのが原則です。よって、法的手続においては、経営者の経営権は維持されます。しかし、実際には、民事再生手続を選択しても、株主等の間で経営者の責任を問う声が高まり、退陣せざるをえない場面があることは言うまでもありません。

(d)

時間と費用

会社更生手続は、債権者のみならずすべての利害関係人を手続に取り込み、会社の役員、資本構成、組織変更まで含んだ抜本的な再建計画の策定が可能な手続です。

その反面、手続が複雑かつ厳格であり、時間、費用共に、民事再生の場合よりもかなり多くを費やさざるを得ない傾向にあります。具体的な運用は、個々の事案の複雑性や各裁判所によって異なりますが、一般に民事再生手続では申立てから再生計画の認可まで半年程度で済む場合も少なくないのに対し、会社更生手続の場合は更生計画の認可まで数年を要するケースが多いのが現状です(もっとも、後述のとおり、近時は会社更生手続の迅速化が図られています。

その反面、手続が複雑かつ厳格であり、時間、費用共に、民事再生の場合よりもかなり多くを費やさざるを得ない傾向にあります。具体的な運用は、個々の事案の複雑性や各裁判所によって異なりますが、一般に民事再生手続では申立てから再生計画の認可まで半年程度で済む場合も少なくないのに対し、会社更生手続の場合は更生計画の認可まで数年を要するケースが多いのが現状です(もっとも、後述のとおり、近時は会社更生手続の迅速化が図られています。

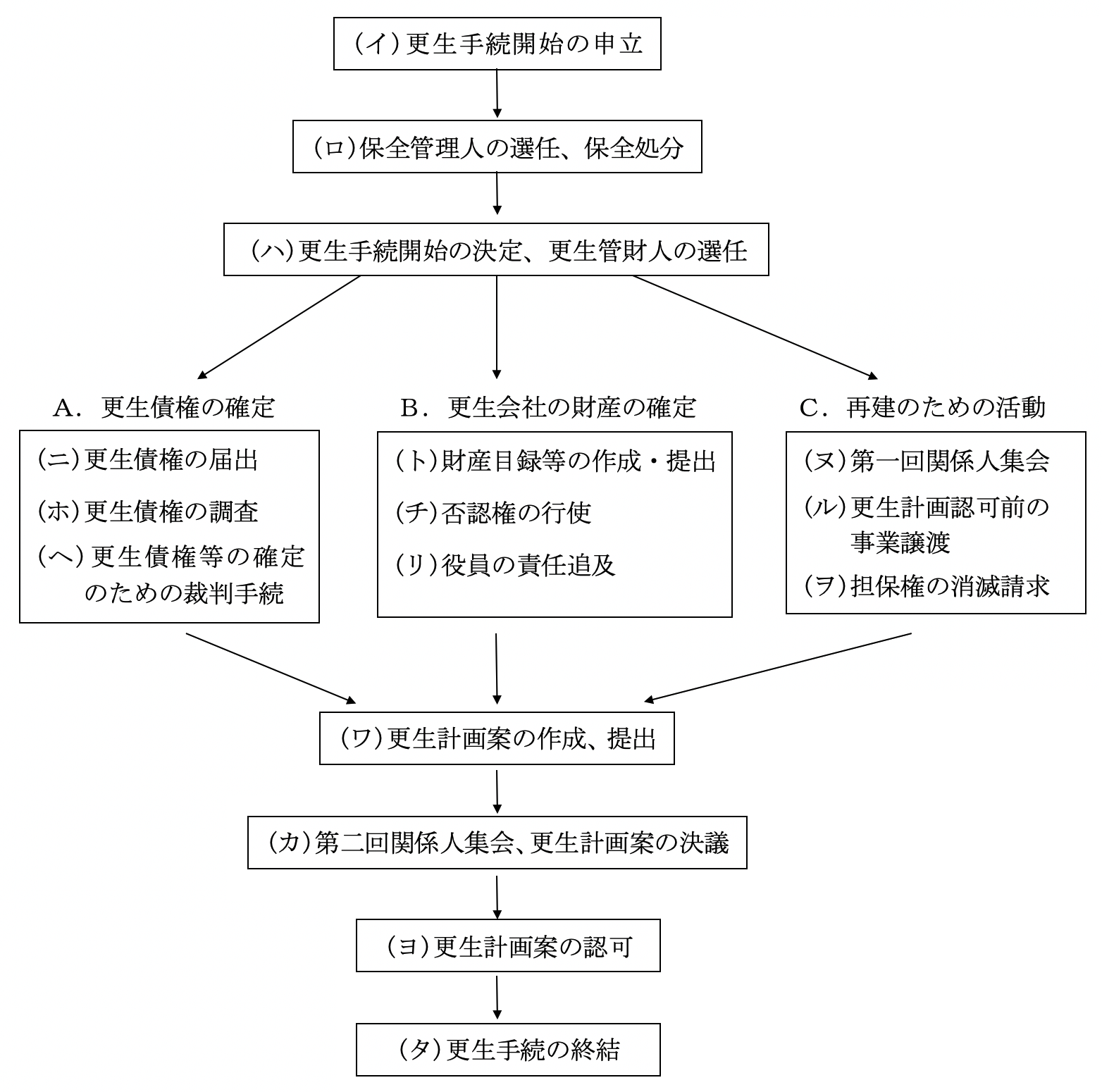

(3)

手続のフローチャート

(4)

手続の概要

(イ)

更生手続開始の申立て

会社更生手続は申立てにより開始します。申立権者は当該株式会社、当該株式会社の資本金の額の10分の1以上に当たる債権を有する債権者、及び当該株式会社の総株主の議決権の10分の1以上を有する株主です(会社更生法第17条第2項)。

申立てをすることができるのは、以下のいずれかに該当する事実がある場合です。

申立ては書面で行う必要があり、書面に記載すべき事項、添付すべき書類は規則で定められています(会社更生規則第11条ないし第13条)。

会社更生手続開始の申立てをすべき裁判所は、株式会社の主たる営業所の所在地または本店の所在地を管轄する地方裁判所のほか、東京地方裁判所、大阪地方裁判所は常にその管轄を有するなど、管轄を拡大する規定が設けられています(会社更生法第5条)。

申立てをすることができるのは、以下のいずれかに該当する事実がある場合です。

・

破産手続開始の原因となる事実(債務超過、支払不能)が生ずるおそれがある場合(同条第1項第1号)。

・

弁済期にある債務を弁済すれば、その事業の継続に著しい支障を来すおそれがある場合(同項第2号)。

申立ては書面で行う必要があり、書面に記載すべき事項、添付すべき書類は規則で定められています(会社更生規則第11条ないし第13条)。

会社更生手続開始の申立てをすべき裁判所は、株式会社の主たる営業所の所在地または本店の所在地を管轄する地方裁判所のほか、東京地方裁判所、大阪地方裁判所は常にその管轄を有するなど、管轄を拡大する規定が設けられています(会社更生法第5条)。

(ロ)

保全管理人の選任、保全処分

会社更生手続開始を申立てても、開始決定が出されるまでは数ヶ月を要します。

よって、この間の会社の財産状態を、申立時のまま維持する必要があることから、通常、会社更生手続開始の申立てと同時に保全処分の申し立てをし、裁判所は保全管理人を選任します(会社更生法第30条)。保全管理人が選任されると、更生手続開始決定がなされるまでの間、会社財産の管理処分権は、保全管理人に委ねられます(会社更生法第32条)。

よって、この間の会社の財産状態を、申立時のまま維持する必要があることから、通常、会社更生手続開始の申立てと同時に保全処分の申し立てをし、裁判所は保全管理人を選任します(会社更生法第30条)。保全管理人が選任されると、更生手続開始決定がなされるまでの間、会社財産の管理処分権は、保全管理人に委ねられます(会社更生法第32条)。

(ハ)

更生手続開始の決定、更生管財人の選任

上記(イ)に述べた会社更生手続開始の原因が認められない場合の他、予納金を納付しないとき、すでに裁判所に破産手続等他の法的倒産処理手続が継続しており、当該手続によることが債権者の利益に適合するとき、事業の継続を内容とする更生計画の認可の見込がないとき、不当な目的で申立てがなされたとき、その他申立てが誠実にされたものでないとき等は、会社更生手続開始の申立てが棄却されます(会社更生法第41条第1項)。これら以外の場合には、会社更生手続開始の決定がなされます。

裁判所は、更生手続開始の決定と同時に、一人又は数人の更生管財人を選任します。また、更生債権等の届出をすべき期間及び更生債権の調査をするための期間(一般調査期間)を定めます(会社更生法第42条)。

裁判所は、更生手続開始の決定と同時に、一人又は数人の更生管財人を選任します。また、更生債権等の届出をすべき期間及び更生債権の調査をするための期間(一般調査期間)を定めます(会社更生法第42条)。

(ニ)

更生債権の届出

債権者は、前項で決定された債権届出期間内に債権を届け出なければなりません(会社更生法第138条)。届出のなかった債権は、その責に帰する事ができない事由によって1ヶ月の期間延長が認められる場合(会社更生法第139条)を除き、失権します。

(ホ)

更生債権の調査

更生管財人は、債権届出期間内に届出があった更生債権・更生担保権の内容及び議決権についての認否を記載した認否書を作成します(会社更生法第146条)。

届出債権者等及び株主は、一般調査期間内に、裁判所に対し、認否書に記載された更生債権、更生担保権の内容について、書面で異議を述べることができます(会社更生法第147条第1項)。

届出債権者等及び株主は、一般調査期間内に、裁判所に対し、認否書に記載された更生債権、更生担保権の内容について、書面で異議を述べることができます(会社更生法第147条第1項)。

(ヘ)

更生債権等の確定のための裁判手続

認否書において更生管財人が認め、かつ一般調査期間内に異議がなかった債権は、その内容及び議決権の額が確定します(会社更生法第150条第1項)。

他方、更生管財人が認めなかった更生債権・更生担保権または届出債権者等若しくは株主から異議が出た更生債権・更生担保権については、当該更生債権・更生担保権を有する更生債権者・更生担保権者は、一般調査期間の末日から1ヶ月以内に更生裁判所に更生債権、更生担保権の額等についての査定を申立てます(会社更生法第151条第1項、第2項)。

この申立てを受けた裁判所は、更生債権の存否及び額等を査定する裁判をし(同条第3項)、裁判書を当事者に送達します(同条第5項)。

査定の裁判に不服がある者は、裁判書の送達の日から1ヶ月以内に、異議の訴えを提起することができます(会社更生法第152条)。

このように、権利の存否やその性質、数額等に争いのある更生債権、更生担保権について、通常の訴訟手続よりも簡易、迅速な確定手続が設けられています。

他方、更生管財人が認めなかった更生債権・更生担保権または届出債権者等若しくは株主から異議が出た更生債権・更生担保権については、当該更生債権・更生担保権を有する更生債権者・更生担保権者は、一般調査期間の末日から1ヶ月以内に更生裁判所に更生債権、更生担保権の額等についての査定を申立てます(会社更生法第151条第1項、第2項)。

この申立てを受けた裁判所は、更生債権の存否及び額等を査定する裁判をし(同条第3項)、裁判書を当事者に送達します(同条第5項)。

査定の裁判に不服がある者は、裁判書の送達の日から1ヶ月以内に、異議の訴えを提起することができます(会社更生法第152条)。

このように、権利の存否やその性質、数額等に争いのある更生債権、更生担保権について、通常の訴訟手続よりも簡易、迅速な確定手続が設けられています。

(ト)

財産目録等の作成・提出

更生管財人は、更生手続開始決定後遅滞なく、更生会社に属する一切の財産につき、更生手続開始時における時価に基づき、その価額を評定します(会社更生法第83条第1項、第2項)。また、この評定を完了したときは、直ちに更生手続開始の時における貸借対照表及び財産目録を作成し、これらを裁判所に提出します(同条第3項)。

(チ)

否認権の行使

会社が倒産状態に陥ると、会社が故意に自らの財産を減少させたり、特定の債権者に対して、債権者間の公平を害するような担保の提供や弁済を行ったりすることがあります。

そこで、更生管財人は、更生会社が更生手続開始決定の前になした財産の処分行為であっても、債務者の財産を減少させる行為(財産減少行為)や、既存の債務についてされた担保の供与または債務の消滅に関する行為(偏頗行為)について、その法的効力を否定することができます。これを「否認権の行使」といいます(会社更生法第86条ないし第98条)。

この否認権は、訴え、否認の請求又は抗弁によって、更生管財人が行使します(会社更生法第95条)。否認の請求とは、更生裁判所が、否認の請求の原因たる事実(否認の要件)についての疎明により、簡易に否認の可否を判断する制度です。

なお、この否認権の内容、行使方法については、民事再生、破産の場合も同様の手続が定められています。

そこで、更生管財人は、更生会社が更生手続開始決定の前になした財産の処分行為であっても、債務者の財産を減少させる行為(財産減少行為)や、既存の債務についてされた担保の供与または債務の消滅に関する行為(偏頗行為)について、その法的効力を否定することができます。これを「否認権の行使」といいます(会社更生法第86条ないし第98条)。

この否認権は、訴え、否認の請求又は抗弁によって、更生管財人が行使します(会社更生法第95条)。否認の請求とは、更生裁判所が、否認の請求の原因たる事実(否認の要件)についての疎明により、簡易に否認の可否を判断する制度です。

なお、この否認権の内容、行使方法については、民事再生、破産の場合も同様の手続が定められています。

(リ)

役員の責任追及

会社の倒産の場面では、会社の役員に善管注意義務違反などが認められ、当該役員が会社に対して損害賠償責任を負うことが少なくありません。

そこで、会社更生法では、他の倒産法制(民事再生法、破産法)と同様に、裁判所は、会社更生手続開始前及び開始後において、役員の財産の保全処分をすることができると規定しています(会社更生法第40条、第99条)。

また、会社更生手続開始決定があった場合において、裁判所は、必要があると認めるときは、更生管財人の申立てまたは職権により、役員の責任に基づく損害賠償請求権の査定の裁判をすることができます(会社更生法第100条)。この裁判が確定すると、給付を命ずる確定判決と同一の効力を有する(会社更生法第103条)ため、更生管財人が強制執行などの方法によってこの債権を取り立てて、更生会社の財産に組み入れることが可能になります。

なお、実務上は、会社の債務を役員個人が保証していることが多く、この保証債務を履行させることで、実質的に役員としての責任を果たさせるケースも少なくありません。

そこで、会社更生法では、他の倒産法制(民事再生法、破産法)と同様に、裁判所は、会社更生手続開始前及び開始後において、役員の財産の保全処分をすることができると規定しています(会社更生法第40条、第99条)。

また、会社更生手続開始決定があった場合において、裁判所は、必要があると認めるときは、更生管財人の申立てまたは職権により、役員の責任に基づく損害賠償請求権の査定の裁判をすることができます(会社更生法第100条)。この裁判が確定すると、給付を命ずる確定判決と同一の効力を有する(会社更生法第103条)ため、更生管財人が強制執行などの方法によってこの債権を取り立てて、更生会社の財産に組み入れることが可能になります。

なお、実務上は、会社の債務を役員個人が保証していることが多く、この保証債務を履行させることで、実質的に役員としての責任を果たさせるケースも少なくありません。

(ヌ)

第一回関係人集会

関係人集会とは、更生管財人、更生会社、届出をした更生債権者等、株主及び更生会社の事業の更生のために債務を負担し又は担保を提供する者があるときはその者が参加する集会を言います。

第一回目の関係人集会として、通常、更生手続開始決定後2か月以内に、財産状況報告集会が開かれます(会社更生規則第25条第4項)。

財産状況報告集会において、更生管財人は、更生手続に至った事情、会社の業務及び財産に関する経過及び現状など、更生手続において必要な事項を報告します(会社更生法第84条第1項、第85条第1項)。

第一回目の関係人集会として、通常、更生手続開始決定後2か月以内に、財産状況報告集会が開かれます(会社更生規則第25条第4項)。

財産状況報告集会において、更生管財人は、更生手続に至った事情、会社の業務及び財産に関する経過及び現状など、更生手続において必要な事項を報告します(会社更生法第84条第1項、第85条第1項)。

(ル)

更生計画認可前の事業譲渡

更生手続開始後更生計画認可前においても、更生管財人は、裁判所の許可を得て、事業の譲渡をすることができます(会社更生法第46条)。

会社の再建のためには、価値のある事業と不採算の事業を見極め、譲渡する事業については少しでも価値の高いうちに譲渡することが重要です。ところが、更生計画の認可を待っていては、事業の価値の低下を避けられない場合があります。そこで、平成15年の会社更生法改正において、更生計画認可前でも事業譲渡をなしえることが明文化されました。

会社の再建のためには、価値のある事業と不採算の事業を見極め、譲渡する事業については少しでも価値の高いうちに譲渡することが重要です。ところが、更生計画の認可を待っていては、事業の価値の低下を避けられない場合があります。そこで、平成15年の会社更生法改正において、更生計画認可前でも事業譲渡をなしえることが明文化されました。

(ヲ)

担保権の消滅請求

会社の重要な財産に担保権が設定されている場合等、更生会社の再生のために担保権を消滅させることが必要であると認められる場合、裁判所は、更生管財人の申立てにより、当該財産の価額に相当する金銭を納付させることにより、当該財産におけるすべての担保権を消滅させることを許可することができます(会社更生法第104条第1項)。この決定に対しては、担保権者の異議申立手続である即時抗告の制度(同条第5項)、担保権者からの目的物の価額決定の請求の制度(会社更生法第105条)が設けられています。

(ワ)

更生計画案の作成、提出

更生管財人は、会社の財産の調査、債権内容の調査、各債権者の意向聴取、事業計画の検討を繰り返しながら、会社再建の青写真である更生計画案を作成し、裁判所に提出します。

このように更生計画案の作成までには様々な調整が必要であることから、従来は更生計画案の提出までに数年を要することも少なくなく、このことが会社更生手続に時間がかかる原因の一つとなっていました。

しかし、平成15年の会社更生法改正により、更生計画案の提出期限は、会社更生手続開始決定の日から1年以内の日に定められることとなりました(会社更生法第184条第1項、第3項)。ただし、この提出期限は、特別の事情があるときは、申立てにより又は職権で、期間を伸長することができます(同条第4項)。

このように更生計画案の作成までには様々な調整が必要であることから、従来は更生計画案の提出までに数年を要することも少なくなく、このことが会社更生手続に時間がかかる原因の一つとなっていました。

しかし、平成15年の会社更生法改正により、更生計画案の提出期限は、会社更生手続開始決定の日から1年以内の日に定められることとなりました(会社更生法第184条第1項、第3項)。ただし、この提出期限は、特別の事情があるときは、申立てにより又は職権で、期間を伸長することができます(同条第4項)。

(カ)

第二回関係人集会、更生計画案の決議

更生管財人が更生計画案を提出すると、この更生計画案に対する決議のための関係者集会が開催されます。

更生計画案に対する決議は、更生会社に対して有する権利の種類ごとに組を作り、各組において、当該権利に対する計画案の内容について決議を実施する方法で行われます。各組における可決の要件は以下のとおりです(会社更生法第196条)。

更生計画案に対する決議は、更生会社に対して有する権利の種類ごとに組を作り、各組において、当該権利に対する計画案の内容について決議を実施する方法で行われます。各組における可決の要件は以下のとおりです(会社更生法第196条)。

・

更生債権者の組

更生債権者の議決権額(=債権額)の総額の2分の1を超える同意

更生債権者の議決権額(=債権額)の総額の2分の1を超える同意

・

更生担保権者の組

(a)

更生担保権の期限の猶予を定める計画案可決の場合

…更生担保権者の議決権額の総額の3分の2以上の同意

(b)

更生担保権の減免等を定める計画案可決の場合

…更生担保権者の議決権額の総額の4分の3以上の同意

(c)

事業の全部廃止を内容とする清算を定める計画案可決の場合

…更生担保権者の議決権額の総額の10分の9以上の同意

・

株主の組

更生会社の総議決権の過半数の同意

更生計画案が否決されると、裁判所は、続行期日を定めるか(会社更生法第198条)、会社更生手続を廃止して(会社更生法第236条第3号)、破産手続に移行することになります。

更生計画案が否決されると、裁判所は、続行期日を定めるか(会社更生法第198条)、会社更生手続を廃止して(会社更生法第236条第3号)、破産手続に移行することになります。

(ヨ)

更生計画の認可

更生計画案が可決されると、裁判所は、会社更生法第199条第2項の要件に合致していることを確認して、更生計画に対する認可決定をします。この認可によって更生計画は法的効力を生じ、債務は更生計画のとおりに減縮され、その後は更生計画に従った弁済が行われます。

(タ)

更生手続の終結

裁判所は、更生計画において認められた債務の弁済が終了したとき、またはその3分の2以上の額が弁済され、更生計画が遂行されないおそれがあると認める場合でないときは、更生手続終結の決定をします。

(5)

会社更生手続の急所

(イ)

スポンサーの選定

会社更生手続成功の最も重要なポイントの一つが、会社の再建に協力してくれる適切なスポンサー探しです。スポンサーとは、更生会社の事業継続のため、更生会社に対して資金協力を伴う援助をする者をいいます。資金援助の方法は、更生会社への出資、事業の譲り受けなど、多種多様です。

もちろん、スポンサーの援助を受けずに、更生会社が自力で再建を成功させることも考えられますが、実際の会社更生の事例では、スポンサーによる支援によって再建した例が多く見受けられます。例えば、マイカルの会社更生においてはイオンが、三田工業の会社更生においては京セラが、それぞれスポンサーとなって再建を支援しました。

スポンサーの決定時期は様々で、会社更生手続開始申立前にあらかじめ経営者がスポンサーを見つけておく場合もあれば、会社更生手続開始後に更生管財人がスポンサーを探すこともあります。

もちろん、スポンサーの援助を受けずに、更生会社が自力で再建を成功させることも考えられますが、実際の会社更生の事例では、スポンサーによる支援によって再建した例が多く見受けられます。例えば、マイカルの会社更生においてはイオンが、三田工業の会社更生においては京セラが、それぞれスポンサーとなって再建を支援しました。

スポンサーの決定時期は様々で、会社更生手続開始申立前にあらかじめ経営者がスポンサーを見つけておく場合もあれば、会社更生手続開始後に更生管財人がスポンサーを探すこともあります。

(ロ)

倒産手続間の移行

会社更生手続の開始決定があったときは、破産、民事再生などの他の倒産手続は中止されます。よって、他の倒産手続を開始したものの、会社更生手続に移行する場合があります。

その代表的な例が、マイカルの破綻のケースです。

マイカルは、2001年9月14日に民事再生手続開始を申立て、同月18日に民事再生手続開始決定を受けました。ところが、民事再生ではメインバンクであった第一勧業銀行の理解が得られず、スポンサー探しも難航しました。

その後、イオンが会社更生下での支援を表明したことから、2001年11月22日、マイカルは会社更生手続の開始を申立て、同年12月31日に会社更生手続開始決定を受けました。

その後、会社更生下による再建が進み、2005年12月31日、更生手続終結決定を受けました。

このように、他の倒産手続の開始後に会社更生手続を利用することも可能ですが、他の手続を行った時間と費用のロスになり、このことが会社の再建に大きく影響することも考えられます。

よって、倒産手続の開始に当たっては、会社の実情を客観的に分析し、当初から最適な倒産手続を選択することが肝要です。

その代表的な例が、マイカルの破綻のケースです。

マイカルは、2001年9月14日に民事再生手続開始を申立て、同月18日に民事再生手続開始決定を受けました。ところが、民事再生ではメインバンクであった第一勧業銀行の理解が得られず、スポンサー探しも難航しました。

その後、イオンが会社更生下での支援を表明したことから、2001年11月22日、マイカルは会社更生手続の開始を申立て、同年12月31日に会社更生手続開始決定を受けました。

その後、会社更生下による再建が進み、2005年12月31日、更生手続終結決定を受けました。

このように、他の倒産手続の開始後に会社更生手続を利用することも可能ですが、他の手続を行った時間と費用のロスになり、このことが会社の再建に大きく影響することも考えられます。

よって、倒産手続の開始に当たっては、会社の実情を客観的に分析し、当初から最適な倒産手続を選択することが肝要です。

(6)

税務上の課題

更生計画の認可の決定がされると、その時点で管財人により行われていた財産評定額が確定します。この確定した評定額と決算書上の簿価との差額は、「評定差損益」として会計上の収益又は費用として計上され、また、法人税法でも下記(イ)のような特別の取扱いをします。

また、取引金融機関等からの債務免除額は、債務免除益として会計上、税務上ともに収益として認識されるため、多額の債務免除益が生じた場合などには、当然に法人税等の負担も生じることとなります。

債務免除が行われると、将来返済すべき債務は減少しますが、追加の資金援助を受けるというものではないため、会社のキャッシュに変動は生じません。このような状況で債務免除益による多額の法人税負担が発生してしまうと、せっかく更生計画の認可を受けたとしても税負担により資金繰りが悪化し、事業計画が頓挫してしまうことになりかねません。

そこで、税務では、このような特殊な状況にある法人に対して(ロ)のような特例を設けています。

また、取引金融機関等からの債務免除額は、債務免除益として会計上、税務上ともに収益として認識されるため、多額の債務免除益が生じた場合などには、当然に法人税等の負担も生じることとなります。

債務免除が行われると、将来返済すべき債務は減少しますが、追加の資金援助を受けるというものではないため、会社のキャッシュに変動は生じません。このような状況で債務免除益による多額の法人税負担が発生してしまうと、せっかく更生計画の認可を受けたとしても税負担により資金繰りが悪化し、事業計画が頓挫してしまうことになりかねません。

そこで、税務では、このような特殊な状況にある法人に対して(ロ)のような特例を設けています。

(イ)

財産評定損益の税務上の取扱い

法人税法では、資産の評価替えによる評価損益の計上は原則として認められていません。しかし、会社更生の場合、財産評定の結果により会計上評価替えが強制されることとなりますので、法人税法でも特例として、更生計画認可の決定に伴う評価損益はその事業年度の益金の額及び損金の額に算入することとされています。

なお、この場合の評価益と評価損の取扱いは若干異なり、評価益については、すべての資産について認められますが、評価損は棚卸資産、固定資産、有価証券及び繰延資産のみに認められるため、預貯金、貸付金及び売掛金等については、例え財産評定の結果評価替えが行われたとしても、税務上の評価損としては認められないので注意が必要です。

なお、この場合の評価益と評価損の取扱いは若干異なり、評価益については、すべての資産について認められますが、評価損は棚卸資産、固定資産、有価証券及び繰延資産のみに認められるため、預貯金、貸付金及び売掛金等については、例え財産評定の結果評価替えが行われたとしても、税務上の評価損としては認められないので注意が必要です。

(ロ)

繰越欠損金の取扱い

更生計画認可の決定があった場合には、通常多額の債務免除益が計上されます。

更生計画を実施する会社は税務上の欠損金を抱えていることが予想されますが、法人税法では過去7年分(平成13年4月1日前に開始された事業年度において生じた欠損金は5年分)の繰越しか認められていないため、それ以前にいくら多額の欠損金が生じている場合においても、この債務免除益が7年分の繰越欠損金額を超えているときには、その超えた部分につき法人税が課税されることとなってしまいます。

そこで更生会社における控除可能な欠損金の額については、一般の法人とは異なる特殊な規定(特例欠損金)を認め、債務免除益等の計上による税額発生を防ぐ措置をとっています。

具体的には更生計画認可の決定に伴って発生する債務免除益、財産評定による評価替え益(財産評定による評価替え損と相殺したネット金額まで)及び役員や株主等から受ける私財提供益の合計額を限度に、過去に生じた欠損金額のすべて(法人税申告書 別表五(一)「利益積立金額の計算に関する明細書」の翌期首現在利益積立金額の合計額)を控除することが可能となります。

更生手続を行う場合には、その決定により生ずると予測される債務免除益等の収益と、控除することが出来る欠損金額を検討し、キャッシュフローを悪化させるような納税負担が発生しないようにタックスプランニングをする必要があります。

更生計画を実施する会社は税務上の欠損金を抱えていることが予想されますが、法人税法では過去7年分(平成13年4月1日前に開始された事業年度において生じた欠損金は5年分)の繰越しか認められていないため、それ以前にいくら多額の欠損金が生じている場合においても、この債務免除益が7年分の繰越欠損金額を超えているときには、その超えた部分につき法人税が課税されることとなってしまいます。

そこで更生会社における控除可能な欠損金の額については、一般の法人とは異なる特殊な規定(特例欠損金)を認め、債務免除益等の計上による税額発生を防ぐ措置をとっています。

具体的には更生計画認可の決定に伴って発生する債務免除益、財産評定による評価替え益(財産評定による評価替え損と相殺したネット金額まで)及び役員や株主等から受ける私財提供益の合計額を限度に、過去に生じた欠損金額のすべて(法人税申告書 別表五(一)「利益積立金額の計算に関する明細書」の翌期首現在利益積立金額の合計額)を控除することが可能となります。

更生手続を行う場合には、その決定により生ずると予測される債務免除益等の収益と、控除することが出来る欠損金額を検討し、キャッシュフローを悪化させるような納税負担が発生しないようにタックスプランニングをする必要があります。

(ハ)

同族会社の留保金課税

同族会社の留保金課税とは、株主と社長が同一人物であるようなオーナー会社において、通常の上場会社のように獲得した利益を株主に配当せず、会社内に留保して株主個人の税負担を減少させるという行為を抑制するための法人税法の規定で、一定額以上の利益を会社内部に留保した場合には、その部分に対して追加で税金を課すという制度です。

具体的には、持株比率の最も高い株主グループの保有している株式が、その会社の発行済株式の50%超を占めるような会社の場合に、通常の法人税の他にその事業年度に発生した利益金額のうち社外流出(配当や役員賞与など)しなかった金額のうち一定額以上の部分に対して10~20%の税率で追加課税を行うというものです。

ここで注意しなければいけないのは、発生した利益金額とは欠損金の控除を行う前の金額であるということです。つまり、多額の債務免除益等をせっかく特例欠損金の制度をもって相殺したとしても、留保金課税の対象にはなってしまうため、本来の法人税は0円、留保金課税のみ多額に発生するという事態が生じるケースがあります。

留保金課税の税率は、通常の法人税率に比べて低く、また一定の控除制度があるというものの、やはり経営再建中の会社には重くのしかかる負担となりますので、事前のタックスプランニングが重要となってきます。

具体的には、持株比率の最も高い株主グループの保有している株式が、その会社の発行済株式の50%超を占めるような会社の場合に、通常の法人税の他にその事業年度に発生した利益金額のうち社外流出(配当や役員賞与など)しなかった金額のうち一定額以上の部分に対して10~20%の税率で追加課税を行うというものです。

ここで注意しなければいけないのは、発生した利益金額とは欠損金の控除を行う前の金額であるということです。つまり、多額の債務免除益等をせっかく特例欠損金の制度をもって相殺したとしても、留保金課税の対象にはなってしまうため、本来の法人税は0円、留保金課税のみ多額に発生するという事態が生じるケースがあります。

留保金課税の税率は、通常の法人税率に比べて低く、また一定の控除制度があるというものの、やはり経営再建中の会社には重くのしかかる負担となりますので、事前のタックスプランニングが重要となってきます。

会社更生とは