(1)

特別清算とは、解散した株式会社に債務超過の疑いがある場合などに、適正な清算を行うため、裁判所の監督下で行われる清算手続です。

よって、特別清算を行う大前提として、株式会社であること、すでに解散していることが必要になります。

よって、特別清算を行う大前提として、株式会社であること、すでに解散していることが必要になります。

(2)

いかなる場合に特別清算を行うか

(イ)

特別清算のメリット

特別清算は、清算型の倒産処理でありながら、破産ほど手続が厳格でなく、簡易、迅速に会社を清算できるという利点があります。

また、破産の場合は会社の財産の管理処分権限は裁判所の選任する破産管財人に移ってしまうのに対し、特別清算の場合は、会社が選任した清算人が財産の管理処分を行うことができるという利点もあります。

加えて、特別清算も破産と同様、会社を消滅させ、清算する手続であるにもかかわらず、一般的に、特別清算には比較的「倒産」というイメージが薄いと言われています。

よって、たとえば、親会社が不採算の子会社を消滅させたい場合に、破産手続を実施すると、社会的なインパクトが大きく、グループ全体の信用を損なう結果になる場合があります。そこで、特別清算を選択することで、グループ全体のイメージダウンを最小限に食い止めるというケースが散見されます。

また、破産の場合は会社の財産の管理処分権限は裁判所の選任する破産管財人に移ってしまうのに対し、特別清算の場合は、会社が選任した清算人が財産の管理処分を行うことができるという利点もあります。

加えて、特別清算も破産と同様、会社を消滅させ、清算する手続であるにもかかわらず、一般的に、特別清算には比較的「倒産」というイメージが薄いと言われています。

よって、たとえば、親会社が不採算の子会社を消滅させたい場合に、破産手続を実施すると、社会的なインパクトが大きく、グループ全体の信用を損なう結果になる場合があります。そこで、特別清算を選択することで、グループ全体のイメージダウンを最小限に食い止めるというケースが散見されます。

(ロ)

特別清算のデメリット

特別清算手続を選択する上での最大の障害は、そもそもこの手続を利用できる場合が限定されているということです。

すなわち、上述のとおり、特別清算手続を実施する前提として株式会社を解散する必要があるところ、株式会社の解散には株主総会の特別決議、つまり総議決権の過半数の出席および出席した株主の議決権数の3分の2以上の賛成が必要です(会社法第309条第2項第11号)。よって、完全子会社の場合(または親会社が子会社株式の大半を保有している場合)や、いわゆる同族会社の場合でない限り、解散決議を可決させるのは容易ではありません。

また、株主の同意により解散までは漕ぎ着けたとしても、特別清算手続を実施するには、債権者に対する弁済計画である協定案に対し、債権額の3分の2以上の同意等が必要です(会社法第567条)。この協定案が否決されれば、結局破産を選択せざるを得ないことになります。特別清算は破産と異なり、強制的な清算手段ではなく、債権者の同意の上にはじめて成り立つ手続なのです。

このような手続上のデメリットに加え、特別清算においては、破産の場合の管財人に認められる否認権(1破産、(4)手続の概要、(ヲ)参照)と同様の制度がないことから、清算手続内で偏頗弁済や財産減少行為の効力を否定することができないという欠点もあります。同様に、債権確定の制度(1破産、(4)手続の概要、(ヌ)参照)もありませんので、債権を迅速に確定することも困難です。このように、債権の存否などにつき争いがあるケースは、特別清算手続には適さないことになります。

すなわち、上述のとおり、特別清算手続を実施する前提として株式会社を解散する必要があるところ、株式会社の解散には株主総会の特別決議、つまり総議決権の過半数の出席および出席した株主の議決権数の3分の2以上の賛成が必要です(会社法第309条第2項第11号)。よって、完全子会社の場合(または親会社が子会社株式の大半を保有している場合)や、いわゆる同族会社の場合でない限り、解散決議を可決させるのは容易ではありません。

また、株主の同意により解散までは漕ぎ着けたとしても、特別清算手続を実施するには、債権者に対する弁済計画である協定案に対し、債権額の3分の2以上の同意等が必要です(会社法第567条)。この協定案が否決されれば、結局破産を選択せざるを得ないことになります。特別清算は破産と異なり、強制的な清算手段ではなく、債権者の同意の上にはじめて成り立つ手続なのです。

このような手続上のデメリットに加え、特別清算においては、破産の場合の管財人に認められる否認権(1破産、(4)手続の概要、(ヲ)参照)と同様の制度がないことから、清算手続内で偏頗弁済や財産減少行為の効力を否定することができないという欠点もあります。同様に、債権確定の制度(1破産、(4)手続の概要、(ヌ)参照)もありませんので、債権を迅速に確定することも困難です。このように、債権の存否などにつき争いがあるケースは、特別清算手続には適さないことになります。

(ハ)

特別清算手続活用のスキーム

このように、特別清算は破産よりも簡易・迅速で、倒産のイメージが薄いというメリットがある一方、その利用には困難が伴います。

そこで、特別清算の活用方法の一例として、親会社が特別清算により子会社を整理する場合の、典型的なスキームをご紹介します。

まず、子会社の場合、株式は親会社がその大半を所有していますから、解散決議を成立させるのは容易です。

残された問題は、協定案に対する債権者の同意ですが、特別清算手続開始前に、親会社が子会社の肩代わりをして全ての債務を弁済するか、親会社がすべての債権を買い取るなどしておきます。こうすれば、子会社に対する債権者は親会社のみである状況を作ることができますので、協定案は当然可決されます。

このような手法を採用することで、親会社が子会社の債務を負担することにはなりますが、取引先(債権者)の権利を害さず、グループ全体の信用を維持しながら、子会社を整理することができるのです。なお、この子会社整理方法は、後述のとおり税務上の損金処理においても利点があります。

そこで、特別清算の活用方法の一例として、親会社が特別清算により子会社を整理する場合の、典型的なスキームをご紹介します。

まず、子会社の場合、株式は親会社がその大半を所有していますから、解散決議を成立させるのは容易です。

残された問題は、協定案に対する債権者の同意ですが、特別清算手続開始前に、親会社が子会社の肩代わりをして全ての債務を弁済するか、親会社がすべての債権を買い取るなどしておきます。こうすれば、子会社に対する債権者は親会社のみである状況を作ることができますので、協定案は当然可決されます。

このような手法を採用することで、親会社が子会社の債務を負担することにはなりますが、取引先(債権者)の権利を害さず、グループ全体の信用を維持しながら、子会社を整理することができるのです。なお、この子会社整理方法は、後述のとおり税務上の損金処理においても利点があります。

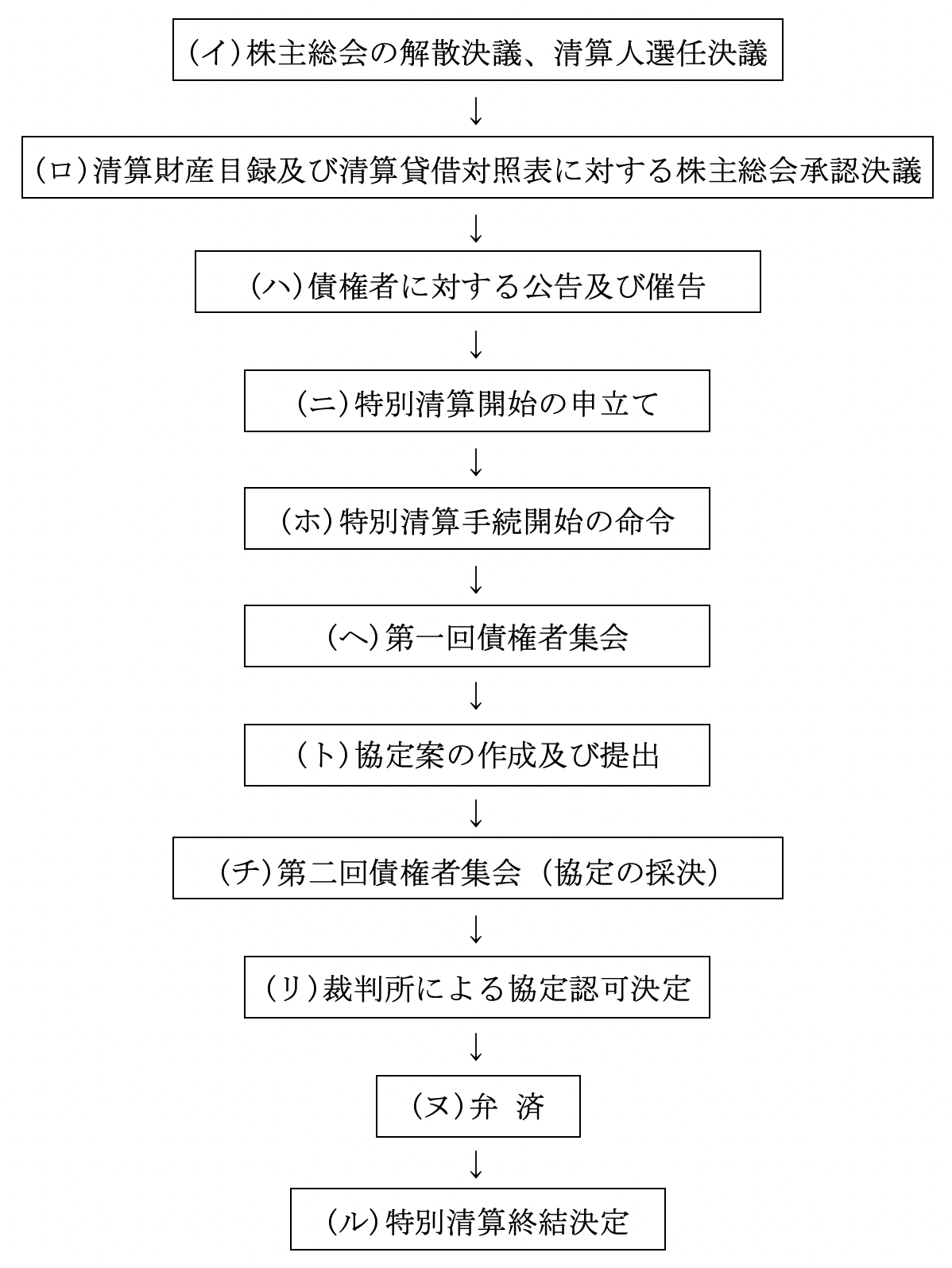

(3)

手続のフローチャート

(4)

手続の概要

(イ)

株主総会の解散決議、清算人選任決議

株主総会決議により株式会社を解散するには、総議決権の過半数の出席と、出席した株主の議決権の3分の2以上の賛成が必要です(会社法第309条第2項第11号)。

取締役は当然に清算人に就任しますが(会社法第478条第1項第1号)、株主総会決議で別の清算人を選任することもできます(同項第3号)。清算人は、清算株式会社の現務の結了、債権の取立て及び債務の弁済、残余財産の分配を行います(会社法第481条)。なお、清算人は必ず置かなければなりませんが、清算人が複数いる場合でも、監査役会設置会社でない限り、清算人会は必ずしも設置する必要はありません(会社法第477条)。

取締役は当然に清算人に就任しますが(会社法第478条第1項第1号)、株主総会決議で別の清算人を選任することもできます(同項第3号)。清算人は、清算株式会社の現務の結了、債権の取立て及び債務の弁済、残余財産の分配を行います(会社法第481条)。なお、清算人は必ず置かなければなりませんが、清算人が複数いる場合でも、監査役会設置会社でない限り、清算人会は必ずしも設置する必要はありません(会社法第477条)。

(ロ)

清算財産目録及び清算貸借対照表に対する株主総会承認決議

清算人は、就任後遅滞なく、解散時における清算株式会社の財産目録および貸借対照表を作成し(会社法第492条第1項、会社法施行規則第144条及び第145条)、これに対する株主総会の承認を得る必要があります(会社法第492条第3項)。

(ハ)

債権者に対する公告及び催告

清算人は、会社債権者に対し、一定の期間内にその債権を申し出るべき旨を、官報に公告するとともに、知れたる債権者に対しては各別に催告(通知)する必要があります。なお、債権申出の期間は2ヶ月を下回ることができません(会社法第499条第1項)。

(ニ)

特別清算開始の申立て

債権者、清算人、監査役又は株主は、特別清算開始の申立てをすることができます(会社法第511条第1項)。なお、清算株式会社に債務超過の疑いがあるときは、清算人はこの申立てをする義務があります(同条第2項)。

(ホ)

特別清算開始の命令

特別清算開始の申立てがあった場合、裁判所は、特別清算開始原因、すなわち清算の遂行に著しい支障を来すべき事情があること(会社法第510条第1号)、債務超過の疑いがあること(同条第2号)のいずれかが認められれば、特別清算開始の命令をします。

ただし、特別清算の手続の費用の予納がないとき(会社法第514条第1号)、特別清算によっても清算を結了する見込がないことが明らかであるとき(同条第2号)、特別清算によることが債権者の一般の利益に反することが明らかであるとき(同条第3号)、不当な目的で特別清算開始の申立てがされたとき、その他申立てが誠実にされたものでないとき(同条第4号)には、申立てが却下されます。

なお、特別清算開始の命令に不服があるときは、清算株式会社に限り即時抗告をすることができます(会社法第890条第4項)。特別清算開始の申立てを却下した裁判に不服があるときは、特別清算の申立人に限り、即時抗告をすることができます(同条第5項)。

ただし、特別清算の手続の費用の予納がないとき(会社法第514条第1号)、特別清算によっても清算を結了する見込がないことが明らかであるとき(同条第2号)、特別清算によることが債権者の一般の利益に反することが明らかであるとき(同条第3号)、不当な目的で特別清算開始の申立てがされたとき、その他申立てが誠実にされたものでないとき(同条第4号)には、申立てが却下されます。

なお、特別清算開始の命令に不服があるときは、清算株式会社に限り即時抗告をすることができます(会社法第890条第4項)。特別清算開始の申立てを却下した裁判に不服があるときは、特別清算の申立人に限り、即時抗告をすることができます(同条第5項)。

(ヘ)

第一回債権者集会

特別清算開始の命令があった場合、清算人は、清算株式会社の財産の現況についての調査をして財産目録等を作成した後、遅滞なく債権者集会を招集し、債権者集会に対し、清算株式会社の業務及び財産の状況の調査の結果並びに財産目録等の要旨を報告するとともに、清算の実行の方針及び見込みに関して意見を述べなければなりません(会社法第562条本文)。

ただし、債権者集会に対する報告及び意見の陳述以外の方法によりその報告すべき事項及び当該意見の内容を債権者に周知させることが適当であると認めるときは、この限りではありません(同条ただし書)。先述した親会社による子会社整理のスキームにより、親会社のみが債権者となっているケースは、これに該当するでしょう。

ただし、債権者集会に対する報告及び意見の陳述以外の方法によりその報告すべき事項及び当該意見の内容を債権者に周知させることが適当であると認めるときは、この限りではありません(同条ただし書)。先述した親会社による子会社整理のスキームにより、親会社のみが債権者となっているケースは、これに該当するでしょう。

(ト)

協定案の作成及び提出

清算株式会社は、債権者集会に対し、協定の申出をすることができます(会社法第563条)。協定においては、協定債権者の権利(特別の先取特権、質権、抵当権、代理商の留置権、商事留置権を除く)の全部又は一部の変更に関する条項を定めなければならず(会社法第564条第1項)、この条項においては、債務の減免、期限の猶予その他の権利の変更の一般的基準を定めなければなりません(同条第2項)。

なお、先述した親会社による子会社整理のスキームにより、親会社のみが債権者となっているケースでは、親会社と子会社の間で個別和解を成立させれば協定と同じ効果が得られますので、協定案の作成及び提出、債権者集会での可決、裁判所の認可という手続は不要になります。

なお、先述した親会社による子会社整理のスキームにより、親会社のみが債権者となっているケースでは、親会社と子会社の間で個別和解を成立させれば協定と同じ効果が得られますので、協定案の作成及び提出、債権者集会での可決、裁判所の認可という手続は不要になります。

(チ)

第二回債権者集会(協定の採決)

清算株式会社は、前項で作成した協定案を可決するため、再度債権者集会を開催します。出席した議決権者の過半数かつ議決権者の議決権の総額の3分の2以上の議決権を有する者の同意が得られれば、協定は可決されます(会社法第567条)。

他方、ここで債権者の同意が得られず、破産原因が認められる場合は、破産手続に移行することになります(会社法第574条第2項第1号)。

他方、ここで債権者の同意が得られず、破産原因が認められる場合は、破産手続に移行することになります(会社法第574条第2項第1号)。

(リ)

裁判所による協定認可決定

協定が債権者集会で可決されたとき、清算株式会社は、遅滞なく、裁判所に対し、協定の認可の申立てをしなければなりません(会社法第568条)。この申立てがあった場合、裁判所は、法定の不認可事由(会社法第569条第2項)に該当しない限り、協定の認可の決定をします(同条第1項)。不認可の決定がなされた場合は、債権者集会で協定が否決された場合と同様、破産原因があれば破産手続に移行することになります(会社法第574条第2項第2号)。

(ヌ)

弁済

協定の認可の決定が確定すると、協定は法的効力を生じ、清算株式会社及びすべての協定債権者のためにその効力を有します(会社法第570条、第571条第1項)。清算株式会社は、この協定に従って弁済を行います。

(ル)

特別清算終結決定

裁判所は、特別清算が結了したとき又は特別清算の必要がなくなったときは、特別清算終結の決定をします(会社法第573条)。この決定が確定すると、職権で特別清算終結の登記がなされ(会社法第938条第1項第3号)、会社は消滅します。

(5)

特別清算手続の急所

(イ)

協定案可決に向けた体制整備

特別清算手続を利用できるのは、大株主及び大口債権者の協力が得られる場合のみであり、実務上親会社が子会社を清算する場合によく用いられることは、既述のとおりです。

親会社としては、子会社の清算手続開始に先立ち、いかにして債権者の満足を得るかを検討しなければなりません。万一、破産の場合よりも弁済率の低い協定案を債権者集会に提出し、協定案が否決されて破産手続に移行するような事態になれば、グループ全体のイメージ失墜は避けられないからです。

親会社としては、子会社の清算手続開始に先立ち、いかにして債権者の満足を得るかを検討しなければなりません。万一、破産の場合よりも弁済率の低い協定案を債権者集会に提出し、協定案が否決されて破産手続に移行するような事態になれば、グループ全体のイメージ失墜は避けられないからです。

(ロ)

任意整理との連続性

会社の解散、特別清算に先立って、まずは任意整理を行った後、特別清算手続に移行することも考えられます。破産の場合に同様の手続を行うと、任意整理の結果が否認権行使の対象とされてしまう恐れがありますが、特別清算においては否認権がありませんので、このような柔軟な対応も可能になります。

(6)

税務上の課題

法人が解散決議を行うと、その翌日から清算事業年度となるため、通常1年間の事業年度が、年の途中で終了することとなります。清算事業年度の所得計算は、通常事業年度の所得計算と大きく異なるため、その特徴を把握したうえでのタックスプランニングが有効となります。

また、特別清算に至った会社のほとんどが大幅な赤字会社で債務超過となっていることが予想されます。このようなケースですと新たに納税が発生するということはあまりありませんが、逆にいかに税金を還付してもらうかということが問題となってきます。

還付が考えられる税金は(ハ)のようになりますが、この中でも特に「欠損金の繰戻し還付」については還付額が多額となることもありえますので注意が必要となります。

また、特別清算に至った会社のほとんどが大幅な赤字会社で債務超過となっていることが予想されます。このようなケースですと新たに納税が発生するということはあまりありませんが、逆にいかに税金を還付してもらうかということが問題となってきます。

還付が考えられる税金は(ハ)のようになりますが、この中でも特に「欠損金の繰戻し還付」については還付額が多額となることもありえますので注意が必要となります。

(イ)

事業年度の取扱い

通常の会社が解散すると、その解散の日までを「解散事業年度」、その翌日からを「清算事業年度」とし、税額計算の方法なども大きく変更されます。

清算会社の場合には、解散決議が行われた日を解散の日とするとされています。

清算会社の場合には、解散決議が行われた日を解散の日とするとされています。

(ロ)

清算事業年度の所得計算

通常の事業年度の所得は益金から損金を控除するという方法により計算しますが、清算事業年度の所得は残余財産(すべての財産を換金して債務を弁済した残りの額)から、資本金等及び利益積立金額を差し引くという方法により計算されます。

したがって、不動産整理に伴う売却益が発生した場合においても、通常の事業年度では法人税が課税されるのに対し、清算事業年度では法人税が課税されないというケースもよくあります。

したがって、不動産整理に伴う売却益が発生した場合においても、通常の事業年度では法人税が課税されるのに対し、清算事業年度では法人税が課税されないというケースもよくあります。

(ハ)

還付される税金の種類

清算会社はキャッシュに不足が生じている場合が多いため、いかに速やかに税金の還付が受けられるかがポイントとなります。清算会社で税金の還付が考えられる場合は以下のとおりです。

欠損金の繰戻し還付とは、その事業年度において生じた欠損金額を、前事業年度の所得と相殺することにより、その前事業年度に支払った法人税額を還付することが出来るという制度です。この取扱いは、現在凍結状態にあり、通常の法人の場合は適用することは出来ませんが、清算法人は原則どおりの使用が可能となっています。

しかし、特別清算に至った会社はその前の事業年度においても納税額が発生しているというケースは稀であると考えられるため、実務上はあまり活用されていませんが、資金不足のため前年に生命保険を途中解約した場合や不動産を売却した場合等で、多額の納税が発生してしまっている会社は検討の余地があります。

(a)

利子、配当等の源泉所得税の還付

(b)

都道府県民税の利子割額の還付

(c)

法人税、消費税、地方税等の中間納付額の還付

(d)

欠損金の繰戻し還付

欠損金の繰戻し還付とは、その事業年度において生じた欠損金額を、前事業年度の所得と相殺することにより、その前事業年度に支払った法人税額を還付することが出来るという制度です。この取扱いは、現在凍結状態にあり、通常の法人の場合は適用することは出来ませんが、清算法人は原則どおりの使用が可能となっています。

しかし、特別清算に至った会社はその前の事業年度においても納税額が発生しているというケースは稀であると考えられるため、実務上はあまり活用されていませんが、資金不足のため前年に生命保険を途中解約した場合や不動産を売却した場合等で、多額の納税が発生してしまっている会社は検討の余地があります。

(ニ)

清算を活用した子会社等の整理

前述のとおり、最近は特別清算を子会社や関連会社の整理に利用するケースが多くあります。

この手法の税務上のメリットは、債権者を親会社一社にすることにより、整理手続きを迅速に終結させることが可能である点と、親会社において子会社等に対する債権の全額を貸倒処理することが出来るという点にあります。

この手法の税務上のメリットは、債権者を親会社一社にすることにより、整理手続きを迅速に終結させることが可能である点と、親会社において子会社等に対する債権の全額を貸倒処理することが出来るという点にあります。

特別清算とは