(1)

(2)

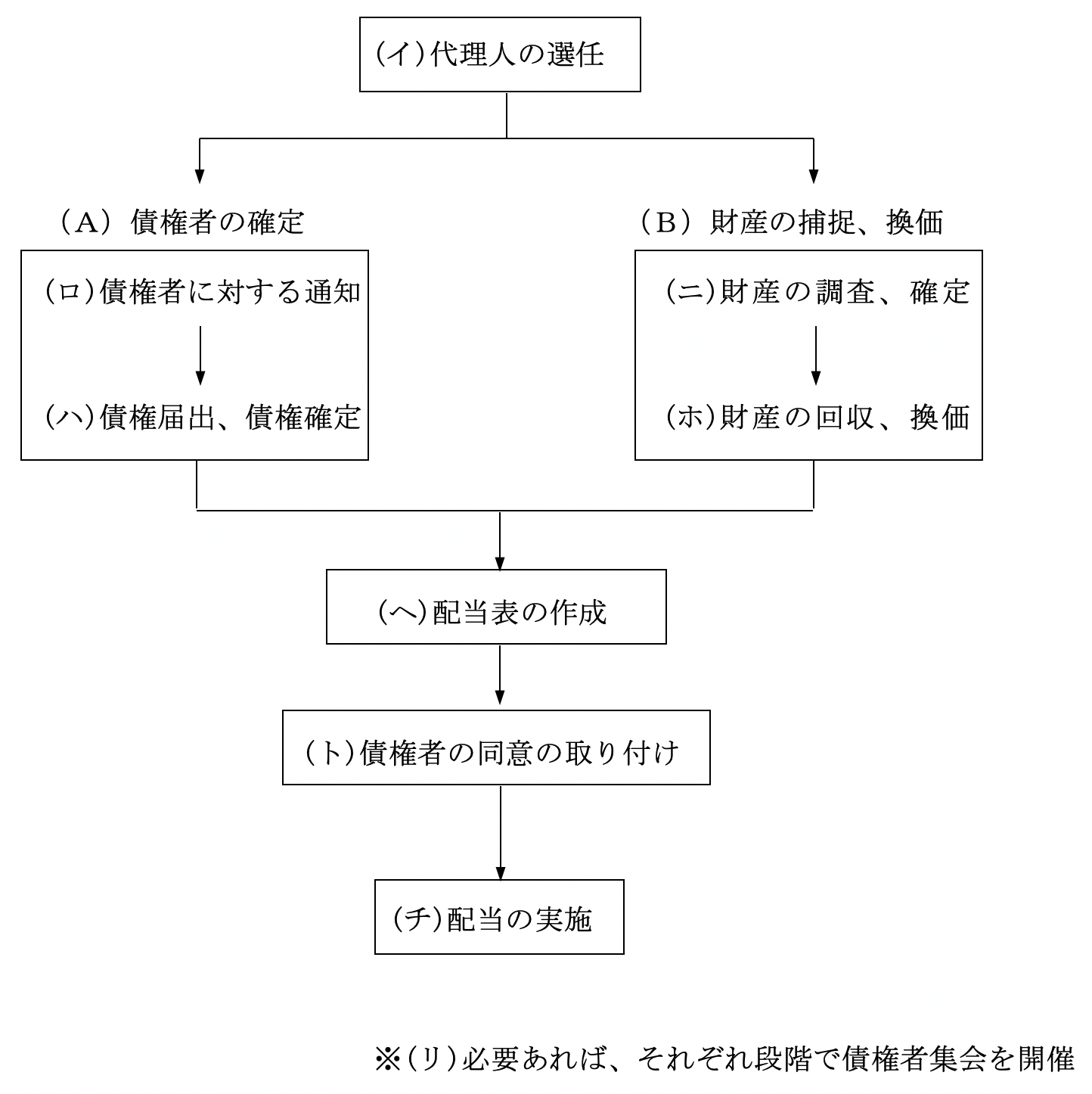

手続の概要

(イ)

代理人の選任

清算型の任意整理にあたって、債権者及び債権額を確定させ、会社の財産を捕捉、換価した上で、配当について全債権者の同意を得た上、配当を実施するというそれぞれのプロセスが存在します。

債権を確定するに際して、争いが生じることや、取引先が売掛金の支払いに応じてくれない等、法的なトラブルが発生することは多々生じるケースですので、清算型の任意整理を行うにあたっても、代理人として弁護士を選任すべきでしょう。

会社の経営者が自身で任意整理を行うことも可能ですが、債権者との感情的なトラブルが原因で任意整理が進まなくなる危険性のほうが大きいといえます。

債権を確定するに際して、争いが生じることや、取引先が売掛金の支払いに応じてくれない等、法的なトラブルが発生することは多々生じるケースですので、清算型の任意整理を行うにあたっても、代理人として弁護士を選任すべきでしょう。

会社の経営者が自身で任意整理を行うことも可能ですが、債権者との感情的なトラブルが原因で任意整理が進まなくなる危険性のほうが大きいといえます。

(ロ)

債権者に対する通知

債権者に対し、清算型の任意整理手続を行う予定であることと、あわせて債権届出を行ってもらうように通知を行います。

場合によっては、通知後短期間内に債権者集会を開き、債権者に対するお詫びと説明を行って、取り付け騒ぎを防止します。

場合によっては、通知後短期間内に債権者集会を開き、債権者に対するお詫びと説明を行って、取り付け騒ぎを防止します。

(ハ)

債権届出、債権確定

債権者からの債権届出に基づき、債権調査を行い、債権額を確定してリストを作成します。

サラ金業者等、利息制限法を越えた金利を設定している債権者に対しては、他の債権者との公平性を保つためにも、法律の限度利率による引きなおし計算を行うべきでしょう。

債権の存否や額に争いがあり、全く歩み寄ることが不可能な場合には、訴訟を行って債権額を確定せざるを得なくなりますが、そのような事態が予測される場合は、はじめから破産手続を利用するべきでしょう。

サラ金業者等、利息制限法を越えた金利を設定している債権者に対しては、他の債権者との公平性を保つためにも、法律の限度利率による引きなおし計算を行うべきでしょう。

債権の存否や額に争いがあり、全く歩み寄ることが不可能な場合には、訴訟を行って債権額を確定せざるを得なくなりますが、そのような事態が予測される場合は、はじめから破産手続を利用するべきでしょう。

(ニ)

財産の調査、確定

清算型任意整理を行う会社にどの程度の財産があるのかを調査します。調査漏れがないように留意しなければなりません。

調査の結果を踏まえて財産リストを作成し、換価が必要なもの、回収が必要なもの、担保権者との交渉が必要なもの、等に分類して今後行うべき清算活動の指針を明確にします。

なお、一部財産を隠匿して清算型任意整理を断行した場合、不利益を受けた債権者にとっては、要素の錯誤として整理(和解ないし示談契約)の無効事由ともなり得ます。

調査の結果を踏まえて財産リストを作成し、換価が必要なもの、回収が必要なもの、担保権者との交渉が必要なもの、等に分類して今後行うべき清算活動の指針を明確にします。

なお、一部財産を隠匿して清算型任意整理を断行した場合、不利益を受けた債権者にとっては、要素の錯誤として整理(和解ないし示談契約)の無効事由ともなり得ます。

(ホ)

財産の回収、換価

不動産に抵当権等の担保権が設定されている場合は、担保権者との交渉により、担保権抹消の合意を目指し、その上で売却します。未回収の売掛金等については、内容証明郵便等で督促を行います。動産や在庫商品についても、換価を行いますが、売却先を見つけるのが事実上困難な場合が多いでしょう。

清算型の任意整理に伴い、会社は営業活動を停止するため、在庫商品の処分を行ったり、賃借している店舗や事務所の解約手続を行ったり、従業員の解雇によって賃金や社会保険料の発生を止めるなど、無用な債務の発生を除去することも必要となります。

持運びが可能な財産については、債権者による持ち出しが考えられますので、代理人において万全の管理を行うに越したことはありません。

清算型の任意整理に伴い、会社は営業活動を停止するため、在庫商品の処分を行ったり、賃借している店舗や事務所の解約手続を行ったり、従業員の解雇によって賃金や社会保険料の発生を止めるなど、無用な債務の発生を除去することも必要となります。

持運びが可能な財産については、債権者による持ち出しが考えられますので、代理人において万全の管理を行うに越したことはありません。

(ヘ)

配当表の作成

回収、換価によって得られた財産から、公租公課等の優先的な債権の弁済を行い、その後一般債権者の債権額に応じて、残額を分配する配当表を作成します。

任意整理は、債権者との合意をそのよりどころとしますから、全債権者が同意するならば、一般債権者の間でも異なる割合の配当を設定することも可能ですが、それは極めて例外的な場合といえるでしょう。同順位の債権者間では、債権額にかかわらず平等の配当率を定めることを大原則とするべきです。

任意整理は、債権者との合意をそのよりどころとしますから、全債権者が同意するならば、一般債権者の間でも異なる割合の配当を設定することも可能ですが、それは極めて例外的な場合といえるでしょう。同順位の債権者間では、債権額にかかわらず平等の配当率を定めることを大原則とするべきです。

(ト)

債権者の同意の取付け

債権者に対し、作成した配当表の内容を通知し、配当表に従った配当の実施及び残債務の免除についての同意書を作成してもらいます。

(チ)

配当の実施

配当表に従った金銭を配当します。事前に振込先を通知してもらった上での、振込送金が確実でしょう。

(リ)

債権者集会

清算型の任意整理を行う場合に、どの段階で債権者集会を行うという決まりはありません。任意整理は債権者との合意によって行われるため、任意整理に関する十分な情報と、それに対する債権者の意思が伝達されている限り、すべてのやり取りを郵送で済ますということすらも可能です。

しかし、場合によっては、債権者集会を開いて、倒産原因や配当について説明を行うほうが債権者の任意整理に対する理解が得られやすかったり、手続をスムーズに進行させたりすることができます。また、債権者のほうから公的な説明の場を設けてほしいという要望があることも十分に考えられます。債権者集会を柔軟に運用して、任意整理の早期実現に活用することも一つの方法です。

なお、債権者集会を行う際には、倒産原因の説明書、資産リスト、負債リスト、配当表等の各資料を準備すべきでしょう。

しかし、場合によっては、債権者集会を開いて、倒産原因や配当について説明を行うほうが債権者の任意整理に対する理解が得られやすかったり、手続をスムーズに進行させたりすることができます。また、債権者のほうから公的な説明の場を設けてほしいという要望があることも十分に考えられます。債権者集会を柔軟に運用して、任意整理の早期実現に活用することも一つの方法です。

なお、債権者集会を行う際には、倒産原因の説明書、資産リスト、負債リスト、配当表等の各資料を準備すべきでしょう。

(3)

清算型任意整理の急所

(イ)

清算型任意整理の実益

清算型任意整理手続は、その実質において、破産手続と同様のことを行いますが、破産手続においては、独立かつ中立の立場にある破産管財人が換価手続、配当を行いますので、債権者から見た場合には、破産手続のほうが、公平感、安心感を得やすいといえます。

さらに破産の少額管財手続を利用できる場合、裁判所に納める予納金が20万円まで引き下げられため、費用の面では、破産も清算型任意整理も大差はないといえます。この場合、清算型任意整理が現実に機能する場面は、20万円の予納金すら払うのが困難な場合、換価できる財産が極めて少なくかつ換価が容易な場合、債権者が少なくまた清算型任意整理に異議がない場合など、極めて限定されているといえます。このように少額管財を利用できる場面においては、清算型任意整理を選択する実益が乏しいといえるでしょう。

なお、手続進行主体の地位や、法的整理への移行といった問題点に関しては、再建型任意整理と全く同様の問題が生じます。

さらに破産の少額管財手続を利用できる場合、裁判所に納める予納金が20万円まで引き下げられため、費用の面では、破産も清算型任意整理も大差はないといえます。この場合、清算型任意整理が現実に機能する場面は、20万円の予納金すら払うのが困難な場合、換価できる財産が極めて少なくかつ換価が容易な場合、債権者が少なくまた清算型任意整理に異議がない場合など、極めて限定されているといえます。このように少額管財を利用できる場面においては、清算型任意整理を選択する実益が乏しいといえるでしょう。

(4)

税務上の課題

清算型任意整理は、破産や特別清算などの法的整理と比較し、その税務上の取扱いが異なる点はありません。各税務上の課題は次のとおりとなります。

(イ)

事業年度の取扱い

通常の会社が解散すると、その解散の日までを「解散事業年度」、その翌日からを「清算事業年度」とし、税額計算の方法なども大きく変更されます。任意整理の場合には、解散決議がされた日を解散の日とすることとされています。

(ロ)

清算事業年度の所得金額

通常の事業年度の所得は益金から損金を控除するという方法により計算しますが、清算事業年度の所得は残余財産(すべての財産を換金して債務を弁済した残りの額)から、資本金及び利益積立金額を差し引くという方法により計算されます。したがって、不動産整理に伴う売却益が発生した場合においても、通常の事業年度では法人税が課税されるのに対し、清算事業年度では法人税が課税されないというケースもよくあります。

(ハ)

還付される税金の種類

清算会社はキャッシュに不足が生じている場合が多いため、いかに速やかに税金の還付が受けられるかがポイントとなります。清算会社で税金の還付が考えられる場合は以下のとおりです。

欠損金の繰戻し還付とは、その事業年度において生じた欠損金額を、前事業年度の所得と相殺することにより、その前事業年度に支払った法人税額を還付することが出来るという制度です。

この取扱いは、現在凍結状態にあり、通常の法人の場合は適用することは出来ませんが、解散法人は原則どおりの使用が可能となっています。

しかし、清算に至った会社はその前の事業年度においても納税額が発生しているというケースは稀であると考えられるため、実務上はあまり活用されていませんが、資金不足のため前年に生命保険を途中解約した場合や不動産を売却した場合等で、多額の納税が発生してしまっている会社は検討の余地があります。

(a)

利子、配当等の源泉所得税の還付

(b)

都道府県民税の利子割額の還付

(c)

法人税、消費税、地方税等の中間納付額の還付

(d)

欠損金の繰戻し還付

欠損金の繰戻し還付とは、その事業年度において生じた欠損金額を、前事業年度の所得と相殺することにより、その前事業年度に支払った法人税額を還付することが出来るという制度です。

この取扱いは、現在凍結状態にあり、通常の法人の場合は適用することは出来ませんが、解散法人は原則どおりの使用が可能となっています。

しかし、清算に至った会社はその前の事業年度においても納税額が発生しているというケースは稀であると考えられるため、実務上はあまり活用されていませんが、資金不足のため前年に生命保険を途中解約した場合や不動産を売却した場合等で、多額の納税が発生してしまっている会社は検討の余地があります。

手続のフローチャート