(1)

(イ)

意義

会社の既存事業の縮小又は閉鎖により遊休地が生じた場合、 不動産有効活用の一つの手法として、 売却買換えの手法があります。 会社の所有する遊休地の立地等に問題があり、 多額の建築費を手持資金又は借入金で投資しても十分に安定高収益を得ることが見込めない場合は、 その所有地での有効活用よりも、 好立地の安定高収益不動産への売却買換を選択した方が有利な場合があります。

法人が所有不動産を売却した場合、 売却金額から帳簿価額と売却に要する費用を差引いた売却益に対して、 法人税、 法人地方税 (以下法人税等) が課税されるため、 特に古くから長期間所有していて、 帳簿価額が低い不動産を売却した場合、 多額の法人税等の負担が生じます。 そこで、 法人税法上の特例 「特定の資産の買換えの場合等の課税の特例」 (租税特別措置法65条の7) を適用しますと、 売却益のうち最大80%までを圧縮することができ、 売却資金のほとんどを次の不動産投資に使うことが可能となります。 また、 売却資金で買換資産を購入しますので、 殆どは自己資金となり、 借入金の比率が非常に低いので、 新規の賃貸事業の経費差引後手取金は、 飛躍的に大きくなり、 借入金返済の心配もないことになります。

法人が所有不動産を売却した場合、 売却金額から帳簿価額と売却に要する費用を差引いた売却益に対して、 法人税、 法人地方税 (以下法人税等) が課税されるため、 特に古くから長期間所有していて、 帳簿価額が低い不動産を売却した場合、 多額の法人税等の負担が生じます。 そこで、 法人税法上の特例 「特定の資産の買換えの場合等の課税の特例」 (租税特別措置法65条の7) を適用しますと、 売却益のうち最大80%までを圧縮することができ、 売却資金のほとんどを次の不動産投資に使うことが可能となります。 また、 売却資金で買換資産を購入しますので、 殆どは自己資金となり、 借入金の比率が非常に低いので、 新規の賃貸事業の経費差引後手取金は、 飛躍的に大きくなり、 借入金返済の心配もないことになります。

(ロ)

課税関係

法人が平成32年3月31日までの間に、 所有する土地建物等を売却し、 売却した日を含む事業年度及び一定の期間内に要件に合致する土地建物等を取得し、 かつ取得の日から1年以内に、 法人の事業の用に供した場合は、 譲渡益の80%までの課税が繰延べられます。 (租税特別措置法65条の7)

制度の概要

制度の概要

(a)

買換パターン

特定資産の買換えには、 以下に述べるような8の買換パターンがあります。(平成29年税制改正後)

このうちで一般的な事業転換の場合に適用可能な買換えパターンは、

の2つになります。 以下それぞれについて詳述します。

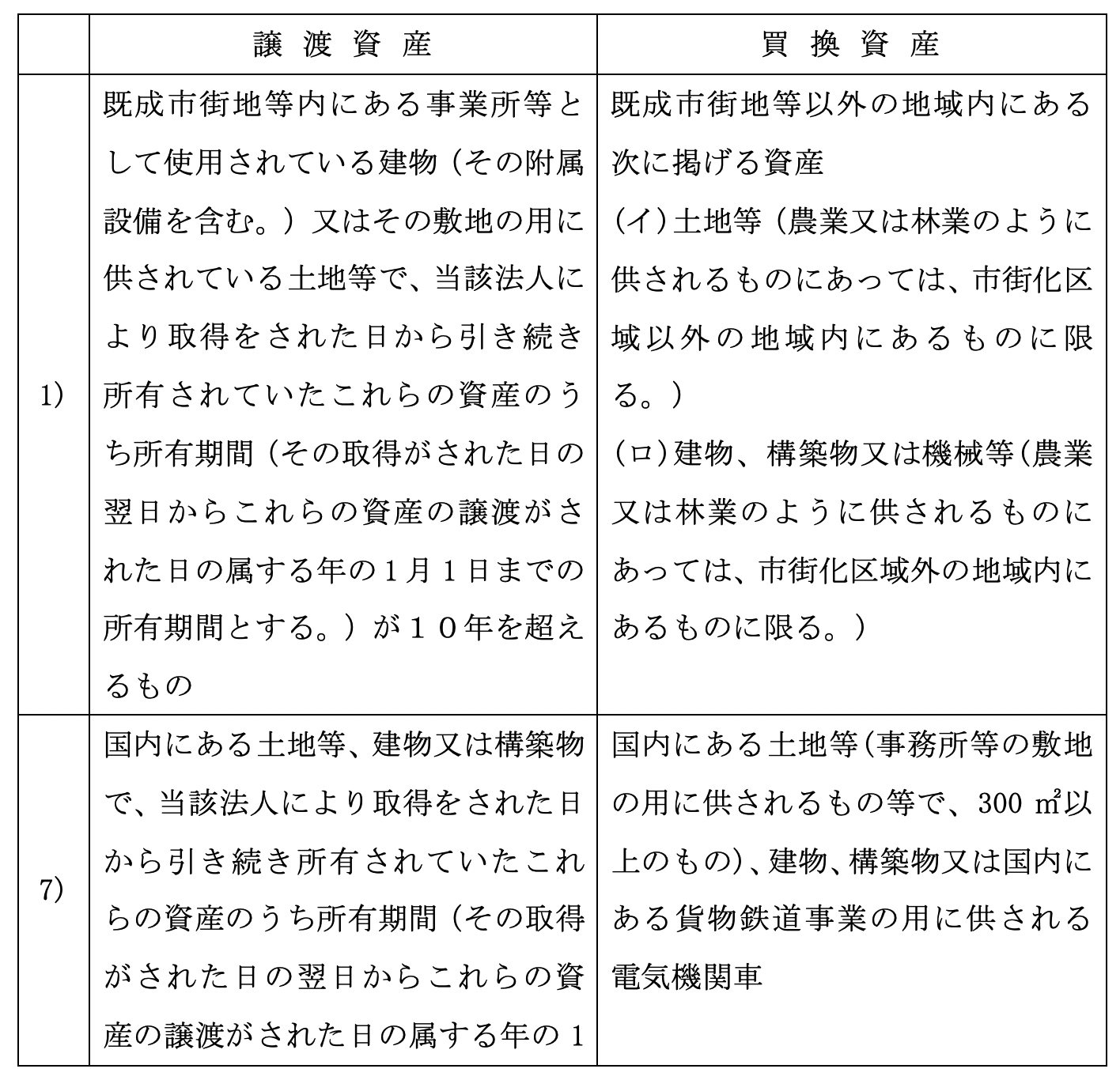

1)

既成市街地等の内から外への買換え

2)

航空機騒音障害防止区域の内から外への買換え

3)

過疎地域の外から内への買換え

4)

都市機能誘導区域の外から内への買換え

5)

既成市街地等及びこれに類する地域内での特定の施策の実施に伴う買換え

6)

危険密集市街地内における防災整備にかかる都市計画による買換え

7)

国内にある長期所有土地等から国内にある土地等、 建物、 構築物、 鉄道用車両への買換え

8)

船舶の買換え

このうちで一般的な事業転換の場合に適用可能な買換えパターンは、

1)

既成市街地等の内から外への買換え

7)

国内にある長期所有土地等から国内にある土地等、 建物、 構築物、 鉄道用車両への買換え

(b)

譲渡資産と買換資産の範囲

(c)

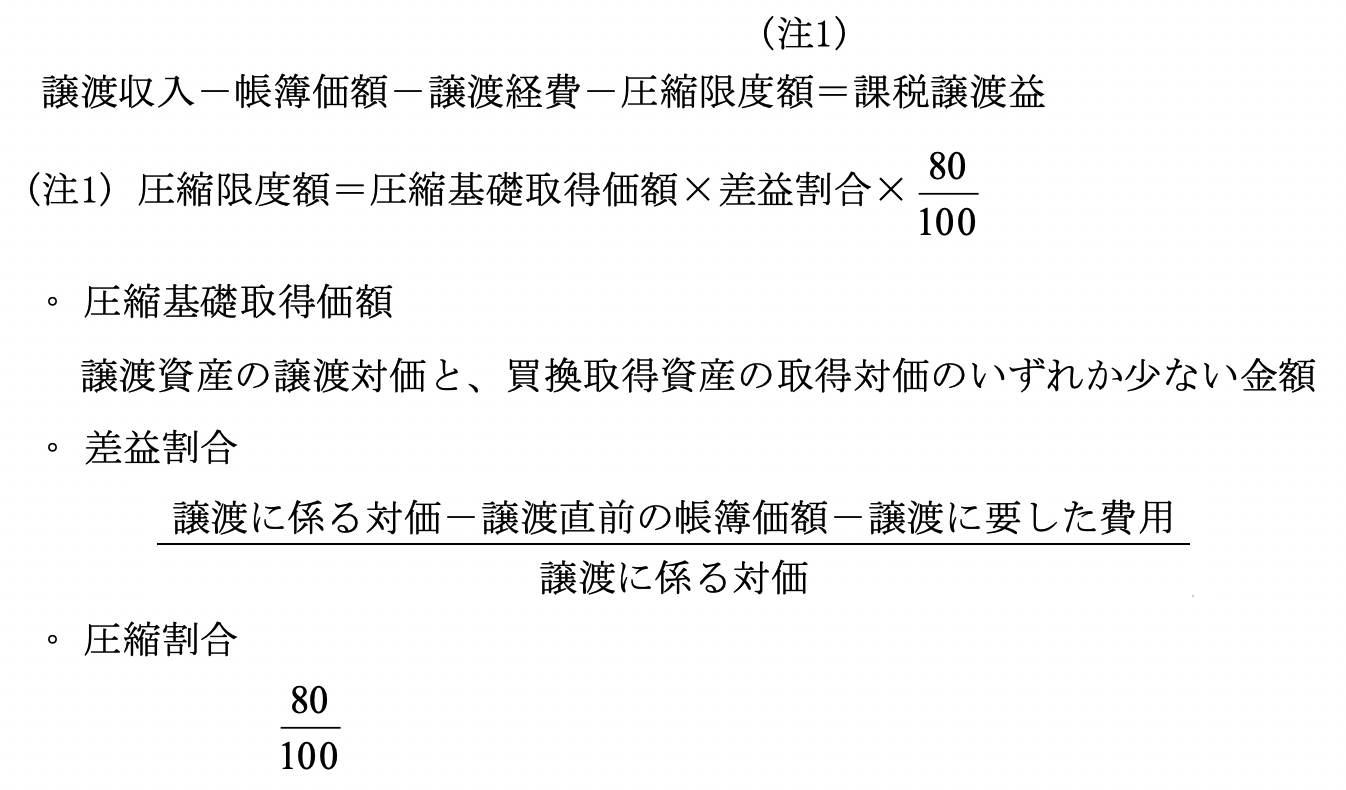

譲渡益の圧縮記帳の計算

(d)

買換資産取得の期限

譲渡をした日を含む事業年度開始の日前1年以内から譲渡した日を含む事業年度の翌事業年度開始の日から1年を経過する日までの間に買換資産を取得する必要があります。

(2)

既所有地活用の事業手法

(イ)

事業手法の概要とその特徴

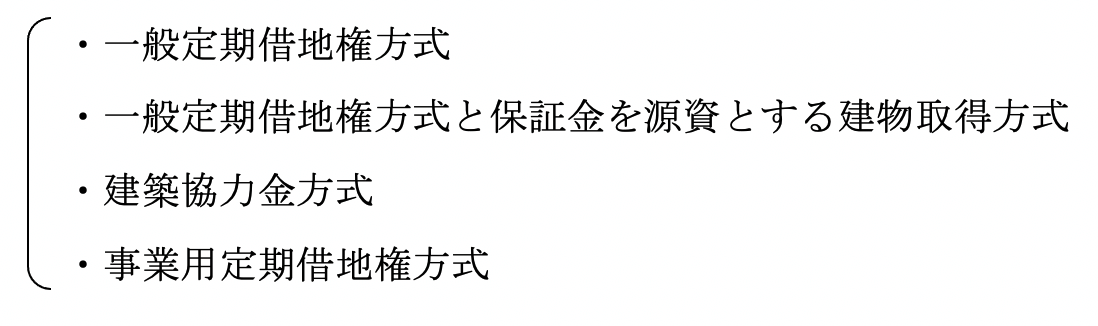

既所有地を新規に活用する場合の手法としては、 自己資金又は借入金により建築する場合と、 以下のような自己資金や借入金によらずに有効活用する方法があります。

(ロ)

一般定期借地権方式

(a)

一般定期借地権方式の意義

定期借地権は平成4年8月1日に施行された新しい制度です。 土地の所有権を手放すことなく、 土地の有効活用を可能とする制度です。 定期借地権の類型として次の3つがあります。

この中で、 一般定期借地権について概要を説明します。

1)

一般定期借地権

2)

建物譲渡特約付借地権

3)

事業用借地権

この中で、 一般定期借地権について概要を説明します。

イ.

借地権の存続期間

50年以上

ロ.

権利の内容

a.

存続期間の終了後更新をしない。

b.

建物再築に伴う存続期間の延長をしない。

c.

建物買取請求権を行使しない。

ハ.

契約期間満了時の処置

借地人は建物を収去し、 更地にして返還する。

ニ.

契約方式

上記イ.ロ.の内容を特約事項として、 公正証書等の書面で契約をする。

(b)

メリット

1)

資金負担なしに土地を有効活用することができ、 安定した地代収入を得ることができます。

2)

保証金が収受できます。 保証金は預り金なので、 法人税等の課税は発生しません。

3)

50年以上経過した時点で、 土地が更地で戻ってきます。

(c)

課税関係

定期借地権設定時は保証金にも課税関係は生じません。

(ハ)

一般定期借地権と保証金を源資とする建物取得方式

(a)

意義

一般定期借地権方式で預った保証金をもって、 その土地上に建築される分譲物件の一部を取得し、 賃貸事業により収益を上げる方式。

(b)

メリット

1)

資金負担なしに建物を取得することができ、 安定高収益の賃貸事業を行うことができます。

2)

保証金は預り金なので、 法人税等の課税は発生しません。

3)

取得資産は区分所有物件であるので、 一部分譲による換価が可能です。

4)

保証金に加え借入金により、 さらに多くの建物を取得し、 安定高収益の賃貸事業を行うことができます。

(c)

課税関係

定期借地権設定についても、 建物取得についても特に課税関係は生じません。

(ニ)

建設協力金方式

(a)

意義

法人所有土地の有効活用の方式の1つとして、 法人が建築主となって店舗などを建築する時の必要資金を、 出店する店舗 (テナント) 側が調達して、 地主側法人に貸す方式。 法人は、 原則として無利子で借りた資金を一定期間内に均等返済しますが、 通常は、 賃料収入と相殺して、 差額分をテナント側からもらうこととなります。

(b)

メリット

1)

自己資金なしで有効活用ができます。

2)

賃料から返済してゆくので、 返済計画がたてやすい。 また、 原則として無利子なので、 金利変動などの影響を受けません。

(c)

課税関係

建設協力金は預り金なので、 課税関係は生じません。

(ホ)

事業用定期借地権方式

(a)

意義

事業用定期借地権は事業用の建物所有を目的とする場合に限られます。 この事業用建物には住宅は含まれません。 具体的な用途としては、 レストランや自動車用品店その他のロードサイドビジネス等が考えられます。

事業用借地権を設定する場合には、 次の要件が必要になります。

1)事業用建物の所有を目的とすること。

2)存続期間を10年以上50年未満とすること。

3)公正証書で契約書を作成すること。

事業借地権のうち、存続期間が30年以上50年未満の場合(事業用定期借地権)は、以下の借地借家法の規定を適用しない特約を設けることで、以下の規定の適用を排除することができます(借地借家法23条1項)。

1)更新に関する規定

2)存続期間の延長に関する規定

3)建物買取請求権に関する規定

一方,事業借地権のうち、存続期間が10年以上30年未満の場合(事業用借地権)には特約を定めることなく、以下の規定の適用はありません(借地借家法23条2項)。

1)更新に関する規定

2存続期間に関する規定

3)存続期間の延長に関する規定

4)建物買取請求権に関する規定

事業用借地権を設定する場合には、 次の要件が必要になります。

1)事業用建物の所有を目的とすること。

2)存続期間を10年以上50年未満とすること。

3)公正証書で契約書を作成すること。

事業借地権のうち、存続期間が30年以上50年未満の場合(事業用定期借地権)は、以下の借地借家法の規定を適用しない特約を設けることで、以下の規定の適用を排除することができます(借地借家法23条1項)。

1)更新に関する規定

2)存続期間の延長に関する規定

3)建物買取請求権に関する規定

一方,事業借地権のうち、存続期間が10年以上30年未満の場合(事業用借地権)には特約を定めることなく、以下の規定の適用はありません(借地借家法23条2項)。

1)更新に関する規定

2存続期間に関する規定

3)存続期間の延長に関する規定

4)建物買取請求権に関する規定

(b)

メリット

1)法人にとって自己負担なしで有効活用ができます。

2)比較的短期間の有効活用として効果があります。

3)期間満了時には更地で土地が戻ってきます。

4)契約期間中は保証金を無利子で預ることができますので、 運用による収益を上げることが可能です。

2)比較的短期間の有効活用として効果があります。

3)期間満了時には更地で土地が戻ってきます。

4)契約期間中は保証金を無利子で預ることができますので、 運用による収益を上げることが可能です。

(c)

課税関係

事業用定期借地権設定時は、 保証金等についても課税関係は生じません。

売却、 買換え