(1)

(イ)

M&Aとは

Merger and Acquisitionの略称で、 企業の合併と買収を意味します。

(ロ)

手法

M&Aによる会社売却は、 会社ごと全株式を売却し、 株式数に応じて、 各株主が対価を取得します。

(ハ)

M&Aによる会社売却を選択する場合

全株式を一括して売却できるようにまとめられ、 かつ売却代金と税金負担額とを勘案し、 M&Aでの売却が有利である場合

(ニ)

効果

M&Aによる会社売却の方法により、 株式を売却した場合には、 株主が個人の場合は株式等に係る譲渡所得等が生ずるため、 未上場会社の株式等にかかる譲渡所得の金額の20.315% (所得税15.315%、 住民税5%) の税金が生じます。

(2)

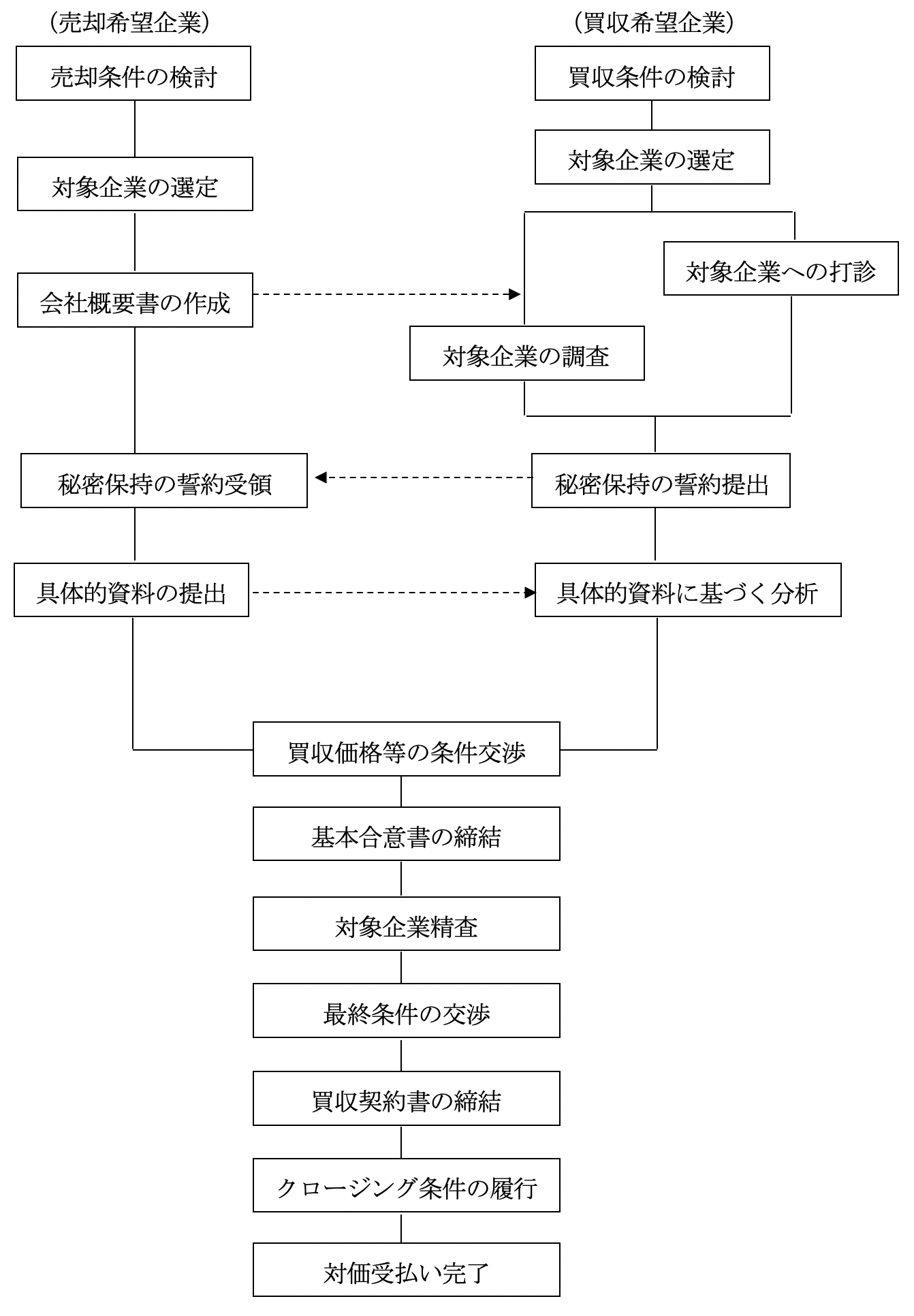

実行の流れ

(3)

実行上の課題

M&Aによる会社売却型事業転換を実行する場合、 法律面、 税務財務面から見て次のような課題があります。

(イ)

法律面

(a)

従業員

M&Aによる会社売却は、 基本的にはオーナー (株主) が変わるだけですので、 原則として従業員との間で法律上問題が生じることはありません。

しかし、 新たにオーナーになる買主が、 従前の従業員を整理することをM&Aの条件に付けることもありますので、 その際にはやはり前述した整理解雇の問題が生じます。

しかし、 新たにオーナーになる買主が、 従前の従業員を整理することをM&Aの条件に付けることもありますので、 その際にはやはり前述した整理解雇の問題が生じます。

(b)

取締役

M&Aで会社を売却する場合、 定款に株式譲渡制限の定めがあれば、 株式の譲渡について取締役会(取締役会非設置会社の場合は株主総会)で承認を得る必要があります (会社法第139条第1項)。

M&Aに否定的な取締役が過半を占めていれば、 株主総会で役員構成を変える必要がありますし、 それができない場合、 この手法が採れないこともあります。

また、 買主は、 原則として全役員の辞任を要求しますので、 この点からも取締役全員の意思の一致が必要となります。

M&Aに否定的な取締役が過半を占めていれば、 株主総会で役員構成を変える必要がありますし、 それができない場合、 この手法が採れないこともあります。

また、 買主は、 原則として全役員の辞任を要求しますので、 この点からも取締役全員の意思の一致が必要となります。

(c)

株主

M&Aで会社を売却する場合、 通常買主は全株式の譲渡を要求します。

従って、 M&Aに反対する株主が一人でもいれば、 相当以上の対価を出してでも当該株式を買取る必要が生じますし、 それでも応じない株主がいれば、 基本的にはM&Aは不可能となります。

なお、 前述のとおり、 ここでも真の株主を確定する作業が不可欠です。

従って、 M&Aに反対する株主が一人でもいれば、 相当以上の対価を出してでも当該株式を買取る必要が生じますし、 それでも応じない株主がいれば、 基本的にはM&Aは不可能となります。

なお、 前述のとおり、 ここでも真の株主を確定する作業が不可欠です。

(d)

所有不動産等

M&Aは株式を譲渡することによって会社を売却するものですから、 所有不動産等については特に問題となりません。

もっとも、 買主から所有不動産等についてa.担保権の抹消、 b.賃借権の解消、 c.境界の確定等を要求されることは十分考えられます。

なお、 社長等従前の役員は会社の債務について連帯保証している場合が多いので、 金融機関と交渉して、 予め解消しておく必要があります。

もっとも、 買主から所有不動産等についてa.担保権の抹消、 b.賃借権の解消、 c.境界の確定等を要求されることは十分考えられます。

なお、 社長等従前の役員は会社の債務について連帯保証している場合が多いので、 金融機関と交渉して、 予め解消しておく必要があります。

(ロ)

税務財務面

(a)

売却価額

非上場株式を売却する場合には、 上場株式を売却する場合と異なり、 目安となる株価がありませんが、 現状では以下の3つの方法により算出した株価を勘案して、 売買されています。

1)

純資産価額方式

・

その会社の純資産価値を基準とする方法です。

・

所有する資産、 負債を時価で評価し、 時価による純資産価額を算出します。

・

ただし、 帳簿上記載されていない簿外資産、 簿外負債及び偶発債務も考慮しなければなりません。

・

この方式は、 純資産のほとんどが土地である場合には、 有効な評価方法となります。

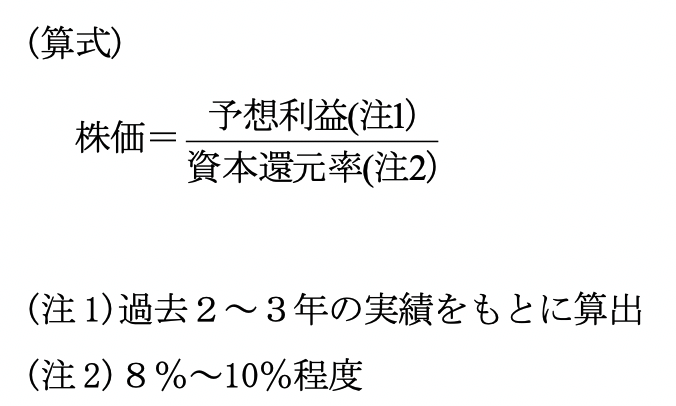

2)

収益還元価額方式

・

その会社の将来の収益力を基準とする方法です。

・

予想利益を一定の資本還元率で割引いて、 収益還元価額を算出します。

・

この方式は収益力のある継続企業を前提とした評価方法で、 純資産価額方式では評価しにくい。 営業権、 技術力等の無形の資産を評価する場合に有効な評価方法となります。

3)

類似業種比準方式

・

上場会社の中から、 その会社と業種・規模・特性などが類似している会社の株価をもとに、 配当金、 利益、 純資産を比較して、 評価額を算出します。

・

この方式は、 上場会社と対比できる程度の規模の会社を評価する場合には、 有効な評価方法となります。

(b)

簿外負債・偶発債務等

M&Aによる会社売却の場合には、 簿外負債、 偶発債務や後発事象は、 売却金額に影響するため、 M&A基準日現在の貸借対照表に計上しなければなりません。 発生の可能性が不明な場合や、 金額の見積りが合理的に判断できなくても、 注記の方法で相手方に明示しなければ、 後日のトラブルや紛争のもとになります。

M&Aの場合には、 税務申告に関する追徴金等の発生の可能性についても検討事項となります。 税務調査での追徴金等の可能性があれば、 未払法人税等に発生予想追徴額を加味して、 貸借対照表に計上することになります。

また、 簿外負債、 偶発債務等のすべてについて売却会社において認識しているかどうかも大きな問題です。 契約書上で、 知らされていない簿外負債や偶発債務等が後日判明した場合の保証を、 契約書に記載しておくこともトラブルを防ぐうえで重要となります。

M&Aの場合には、 税務申告に関する追徴金等の発生の可能性についても検討事項となります。 税務調査での追徴金等の可能性があれば、 未払法人税等に発生予想追徴額を加味して、 貸借対照表に計上することになります。

また、 簿外負債、 偶発債務等のすべてについて売却会社において認識しているかどうかも大きな問題です。 契約書上で、 知らされていない簿外負債や偶発債務等が後日判明した場合の保証を、 契約書に記載しておくこともトラブルを防ぐうえで重要となります。

(c)

会社売却に係る個人の所得税

・

個人が会社の株式を譲渡した場合には、譲渡所得の金額の20.315%(所得税15.315%、 住民税5%) の税金が生じます。

・

含み損のある上場有価証券がある場合には、 上場有価証券の売却について申告分離課税を選択することにより、 M&Aによる会社の株式の売却に係る譲渡益と上場有価証券の譲渡損が損益通算され、 譲渡所得税の負担が減少します。

(4)

メリット、 デメリット

(イ)

メリット

・

無形の財産である営業権などを加味して売買価額を決定することが可能な場合があります。

・

会社を清算し、 残余財産を分配する場合と較べますと、 より多くの資金を株主個人に還元することができます。

(ロ)

デメリット

・

買い主にとって株主の確定や簿外負債の有無等でリスクが存しますので、 会社所有の資産を会社のものとして売却する場合と較べますと、 売却金額が相対的に低くなる傾向があります。

意義