(1)

(イ)

清算とは

解散した会社の法律関係を整理決済して、 その財産を処分する手続です。 会社は解散後法人格消滅までの間に、 内外の法律関係の整理決済の手続を必要とします。

(ロ)

手法

会社清算は、 清算手続として会社所有の財産を売却し、 債務等弁済後の残余財産を株主に分配する方法です。

(ハ)

会社清算を選択する場合

全株式を一括して売却できるようにまとめられていない。 又は売却代金と税金負担額とを勘案し、 M&Aでの売却よりも、 会社清算の方が有利である場合。

(ニ)

効果

・

会社清算の場合には、 残余財産確定までは通常の法人税等が、残余財産を株主に分配した時には配当とみなされ、 個人株主の場合には所得税の対象となります。

・

含み益のある会社の資産 (土地等) を売却して残余財産の分配に当てる場合には、 法人税と所得税を控除した金額が新規事業へ投入可能となります。

(2)

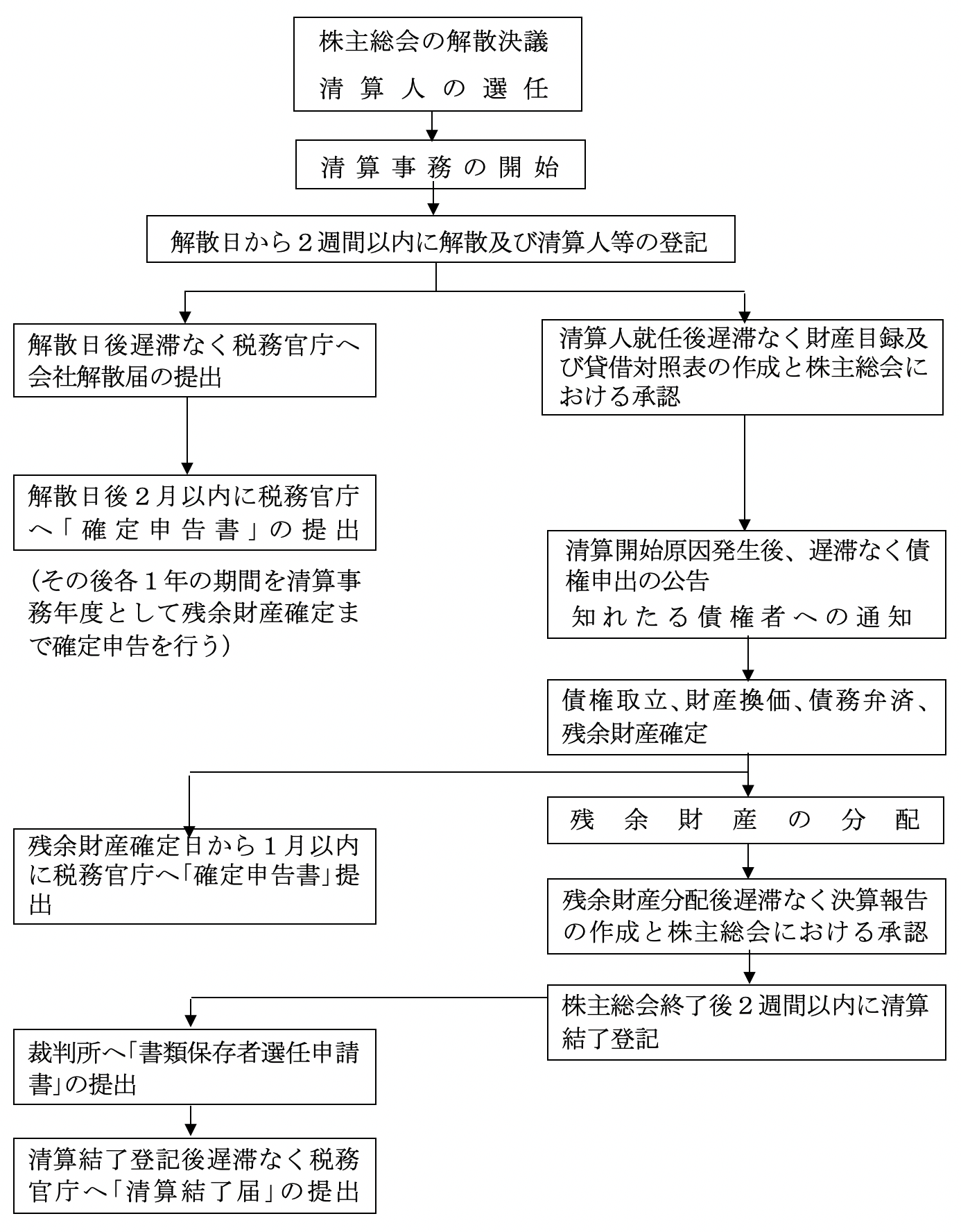

実行の流れ

(3)

実行上の課題

会社の清算と株主への残余財産の分配による事業転換を実行する場合、 法律面、 税務財務面から見て次のような課題があります。

(イ)

法律面

(a)

従業員

会社を清算するためには、 当然全従業員の解雇が必要となります。

従って、 退職について各従業員の同意を得るよう慎重な対応が要されます。

(b)

取締役

会社が解散したときは、 原則として取締役が清算人となります (会社法第478条第1項)。

清算人は就任後遅滞なく会社財産の現況を調査し、 財産目録及び貸借対照表を作り、 株主総会に提出して承認を得なければなりません (会社法第492条第1項、第3項)。

清算人は、債権者に対し、一定の期間内(2ヶ月以内)にその債権を申出ることを官報に公告し、 かつ、 知れたる債権者には各別にその旨催告しなければなりません (会社法第499条)。

その後、 清算人は債権者への弁済を行い、 残余財産があれば各株主に保有株式に応じてこれを分配することになります (会社法第504条)。

清算人は清算事務の終了後、 決算報告を作成し、 株主総会に提出してその承認を求めなければなりません (会社法第507条)。

清算人は就任後遅滞なく会社財産の現況を調査し、 財産目録及び貸借対照表を作り、 株主総会に提出して承認を得なければなりません (会社法第492条第1項、第3項)。

清算人は、債権者に対し、一定の期間内(2ヶ月以内)にその債権を申出ることを官報に公告し、 かつ、 知れたる債権者には各別にその旨催告しなければなりません (会社法第499条)。

その後、 清算人は債権者への弁済を行い、 残余財産があれば各株主に保有株式に応じてこれを分配することになります (会社法第504条)。

清算人は清算事務の終了後、 決算報告を作成し、 株主総会に提出してその承認を求めなければなりません (会社法第507条)。

(c)

株主

会社を法的に清算するためには、 まず、 解散しなければなりません。

解散事由としては、 定款所定の存続期間の満了ないし解散事由の発生、 合併、 破産、 解散を命ずる裁判、 株主総会の決議が規定されています (会社法第471条)。

実務上、解散は株主総会の決議によることが多いのですが、 この解散の決議は特別決議とされていますので、 議決権を行使できる株主の議決権の過半数を有する株主が出席し、 出席した当該株主の議決権の3分の2以上の賛成を得なければなりません(会社法第309条第2項第11号)。

したがって、 解散に否定的な株主が一定数以上いる場合、 その株式を買取る交渉が必要となりますが、 それでも応じない場合には、 訴訟によるしかありません。

解散事由としては、 定款所定の存続期間の満了ないし解散事由の発生、 合併、 破産、 解散を命ずる裁判、 株主総会の決議が規定されています (会社法第471条)。

実務上、解散は株主総会の決議によることが多いのですが、 この解散の決議は特別決議とされていますので、 議決権を行使できる株主の議決権の過半数を有する株主が出席し、 出席した当該株主の議決権の3分の2以上の賛成を得なければなりません(会社法第309条第2項第11号)。

したがって、 解散に否定的な株主が一定数以上いる場合、 その株式を買取る交渉が必要となりますが、 それでも応じない場合には、 訴訟によるしかありません。

(d)

所有不動産等

会社を清算する場合、 通常は上記手続の中で処理しますが、 手法としては予め解散せずに通常の体制の下で所有不動産等を処分し、 債務を弁済した後、 解散・清算手続に入る場合もあります。

また、 事案によっては、 所有不動産等を処分し、 債務を弁済し、 さらにはある株主が他の株主の株式を買取って、 株主を少数 (極端に言えば1人) にしたうえで解散・清算手続に入ることも考えられます。

また、 事案によっては、 所有不動産等を処分し、 債務を弁済し、 さらにはある株主が他の株主の株式を買取って、 株主を少数 (極端に言えば1人) にしたうえで解散・清算手続に入ることも考えられます。

(ロ)

税務財務面

(a)

残余財産の分配を受ける個人に対する所得税

1)

みなし配当

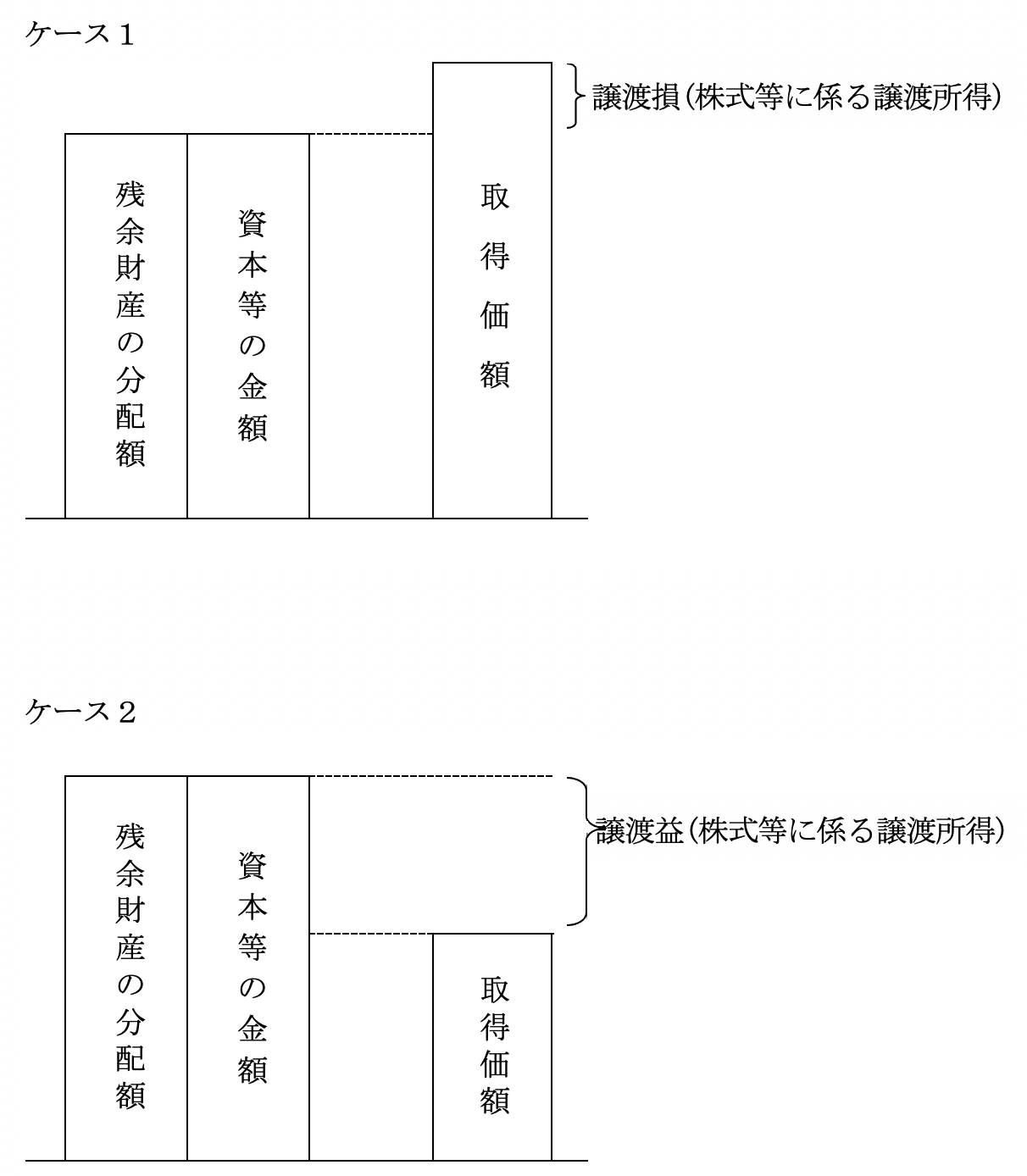

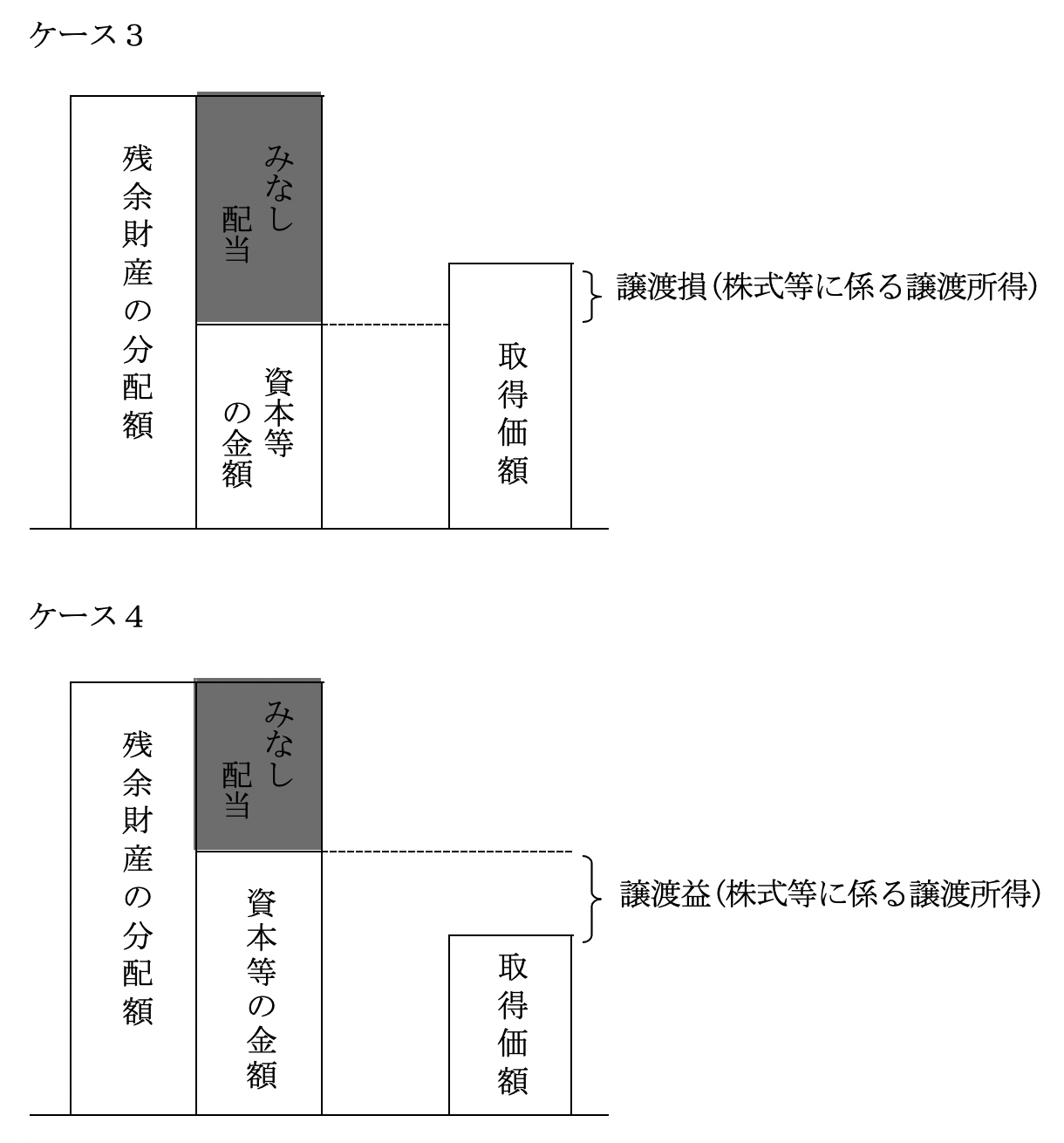

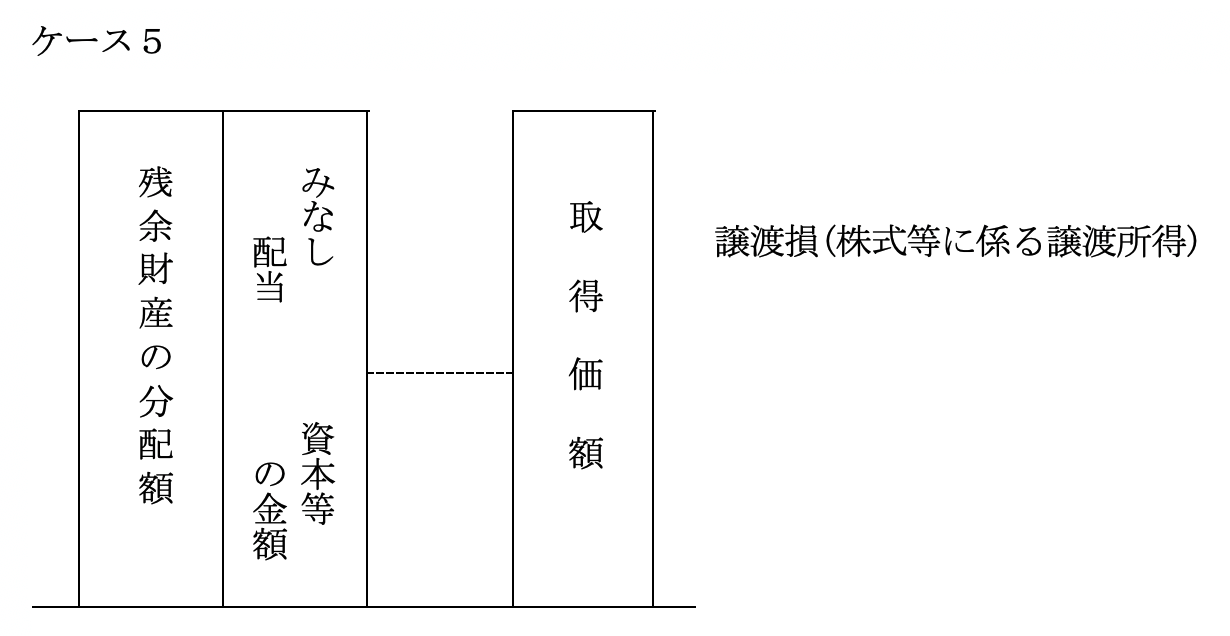

個人が所有する株式の発行法人が解散したことにより残余財産の分配を受け、 その分配額が、 法人の資本等の金額のうちその交付の基因となった株式に係る部分の金額を超えるときは、 その超える部分の金額は利益の配当とみなされます。

個人株主の場合は、 残余財産の分配額と、 当該株式にかかる資本等の金額の大小関係から、 みなし配当の金額が算出されます。

資本等の金額が取得価額を下回る場合、 みなし配当金 (配当所得) と株式等に係る譲渡所得等が両建計上されることになっています。 (図)

個人株主の場合は、 残余財産の分配額と、 当該株式にかかる資本等の金額の大小関係から、 みなし配当の金額が算出されます。

資本等の金額が取得価額を下回る場合、 みなし配当金 (配当所得) と株式等に係る譲渡所得等が両建計上されることになっています。 (図)

(4)

メリット、 デメリット

(イ)

メリット

・

株主間の意見調整を早く行うことにより、 早期に現金化でき、 不採算な事業を継続するよりも多くの財産を株主に配当することができます。

(ロ)

デメリット

・

会社の清算について残余財産の分配を受ける個人に対しては、 みなし配当課税が課されます。

意義