相続税軽減実行の流れ

相続税軽減マニュアル

第1 相続税軽減のすすめ方

3 相続税軽減実行の流れ

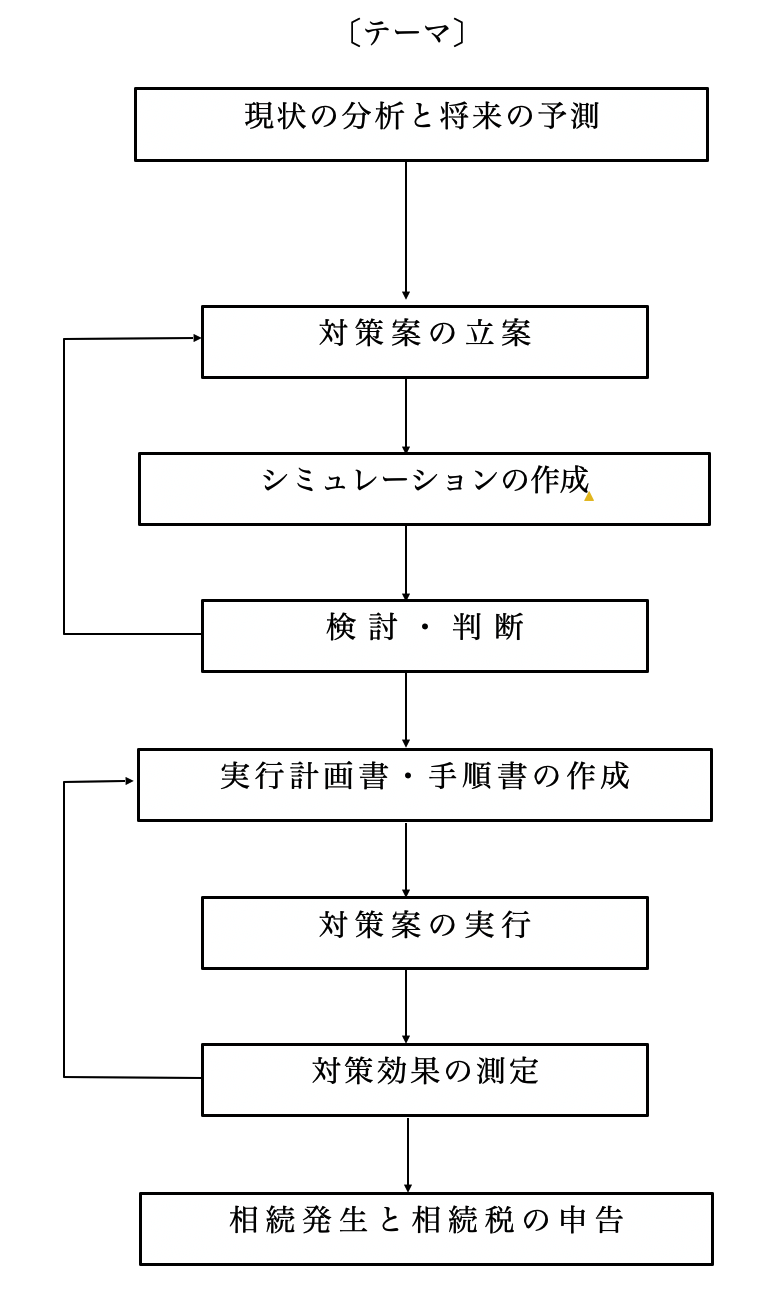

(1)流れ図

(2)具体的内容

(イ)現状分析と将来予測

全体の財産債務の明細や利用状況等を把握し、現在時点での財産の評価額を計算します。 次に相続人を確定のうえ、相続税額を算出します。 さらに、経済環境や税制などの変化を予想し、分析等を行った上で、十分根拠のある将来予測を行います。

現状分析と将来予測では、相続税額の予想にとどまらず、納税方法の検討を様々な角度から行い、その結果としての納税後の財産と納税後の毎年の収支を予想することにより、相続及び相続税の問題の重要性を正確に把握します。 そして、各財産の構成、運用効率などの分析を踏まえて問題点を抽出します。

(ロ)対策案の立案とシミュレーションの作成

上記(イ)の分析に基づき、まず対策の方向性を検討します。 その方向性をより具体的な目標にしていき、目標を実現するために取り得る手法をすべて数字であらわして、シミュレーションを作成します。 シミュレーションで検討するのは、下記の項目です。

(a)対策実行に伴う資金収支

(b)対策実行後の毎年の収支

(c)対策実行後の相続税額

(d)対策実行後の相続税の納税方法

(e)相続発生後の毎年の収支

(f)相続発生後に残る財産

(ハ)検討・判断

対策案の立案とシミュレーションの作成後、さらに検討を積み重ね、関係者の意向を十分に組み込み、より実行可能性が高く、より効果的な内容の対策案に改訂していきます。

(ニ)対策案の実行

対策案の実行段階では、法律、税務、財務その他の具体的で専門的な課題が発生しますので、専門家と綿密な打合せを行い、実行計画書と手順書の作成を行います。

(ホ)対策効果の測定

対策案を実行していく各段階において、シミュレーションを行い、当初の実行計画が予定通り行われているか、又は、状況の変化に応じて柔軟に対応できているか、効果は想定したとおりに発生しているかを検証します。

検証だけに終わるのではなく、実行計画や手順に修正を加えることが求められる時は、実行計画や手順の手直しをします。

(ヘ)相続発生と相続税の申告

以上の手順により対策を実行し、その後も継続的にその効果を検証し、追加的対策を実行して、効果を維持拡大しながら時が経過し、最終的に相続が発生すると、相続税申告と遺産分割を行うことになります。

生前に十分な準備が出来ていますので、納税の問題や遺産分割もスムーズに、しかも短期に完了することができます。

目次

-

第1相続税軽減のすすめ方

-

1相続税軽減の基本と目的、 目標

-

2相続税軽減達成のための原則

-

3相続税軽減実行の流れ

-

第2相続税の基礎知識

-

1相続税の対象となる財産と評価の方法

-

2相続税額算出方法

-

3相続時精算課税制度

-

4住宅取得資金等に係る相続時精算課税制度

-

5相続税の申告と納税の手順

-

6贈与税のしくみ

-

7制限納税義務者の日本での相続税、 贈与税の課税

-

第3相続財産別の相続税の軽減方法

-

1金融資産

-

2不動産

-

3非上場株

-

4生命保険

-

第4相続税軽減のケーススタディ

-

1貸地貸家遊休地所有者

-

2貸農地所有者

-

3貸ビル所有者