(1)

同族会社への売却と買換えの事例

(事例の説明)

(イ)

財産の状況

個人

同族会社

(a)

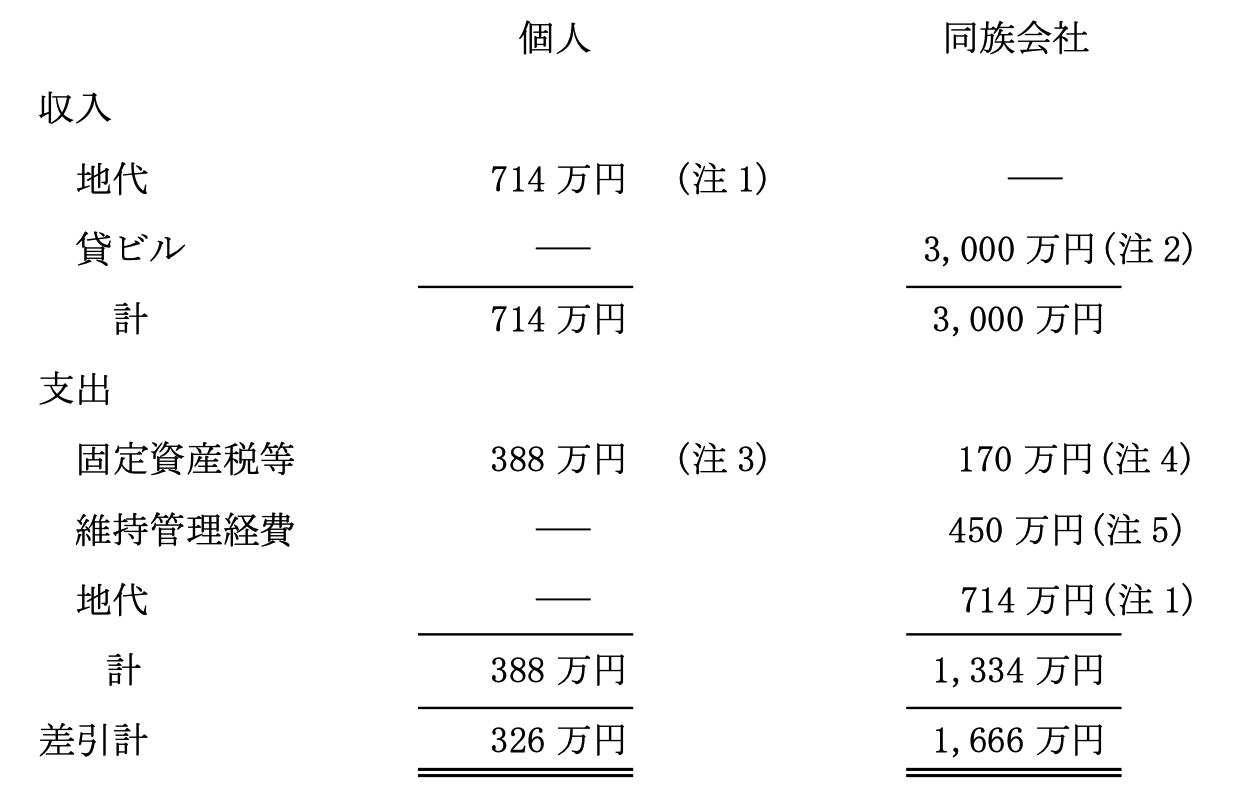

土 地…貸ビル敷地土地300m²、土地の時価は路線価ベースで更地価額m²当たり 100 万円、自宅 200 m²、土地の時価は路線価ベースで更地価額m²当たり30万円

(b)

その他…金融資産 2,000 万円

(a)

金融資産 2 億円

(a)

貸ビル建物 固定資産税評価額 1億円(15年前に3億円で建築)

同族会社は、固定資産税等の額の2 倍相当額の地代を個人に支払っています。

※

上記土地 300 m²を同族会社所有貸ビル建物の敷地として貸しています。

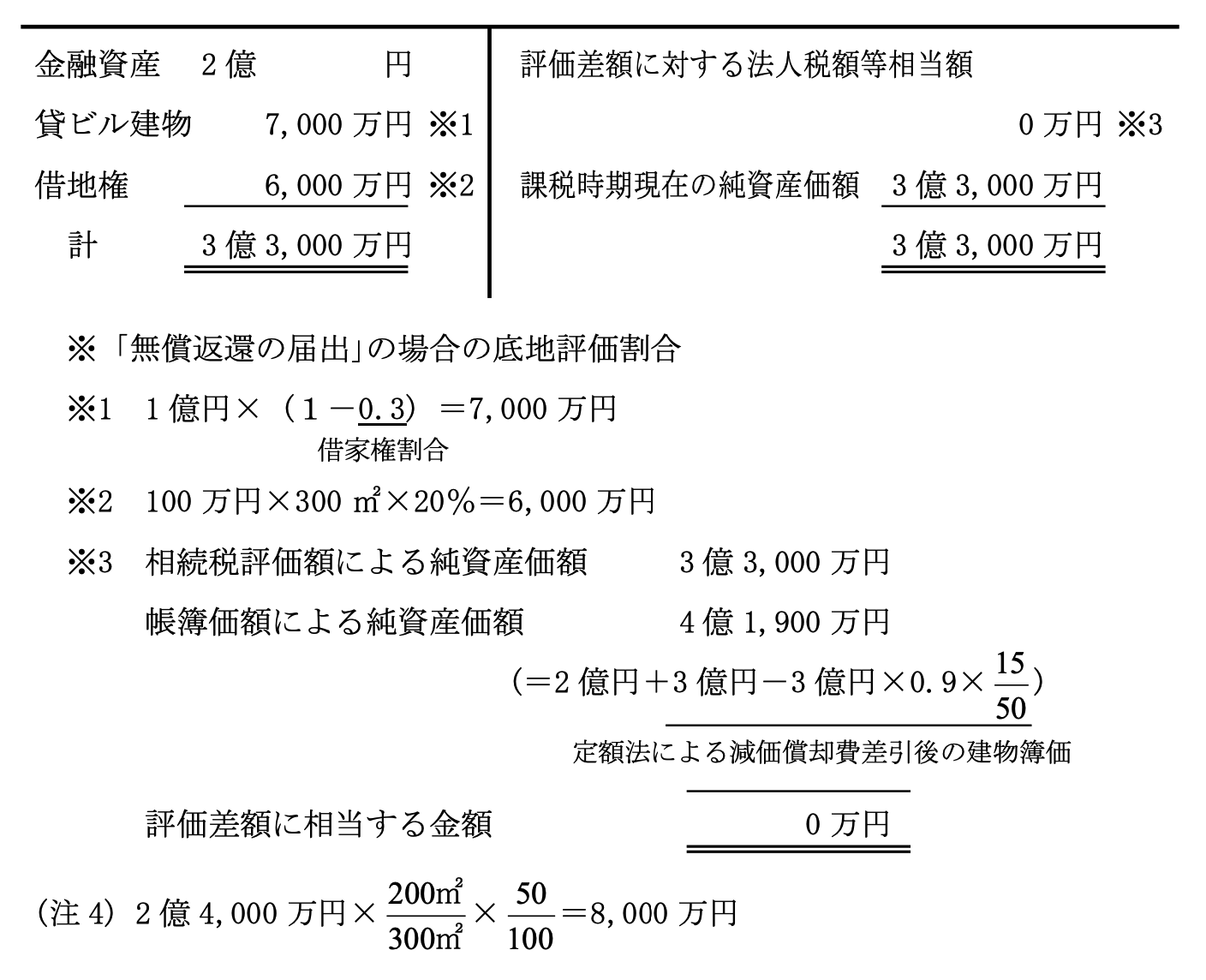

税務署へは「無償返還の届出書」を提出済。

税務署へは「無償返還の届出書」を提出済。

(ロ)

家族関係

妻、子供 3名

(ハ)

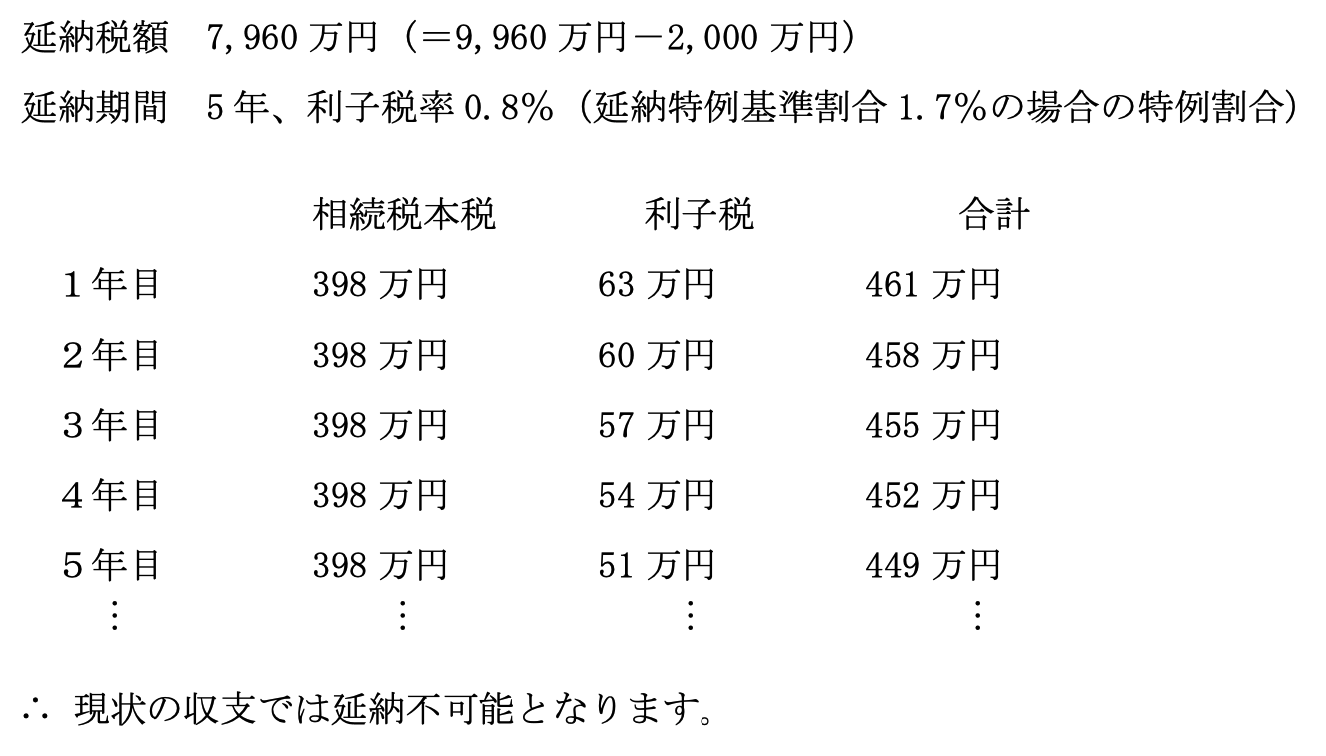

現状の収支

(ニ)

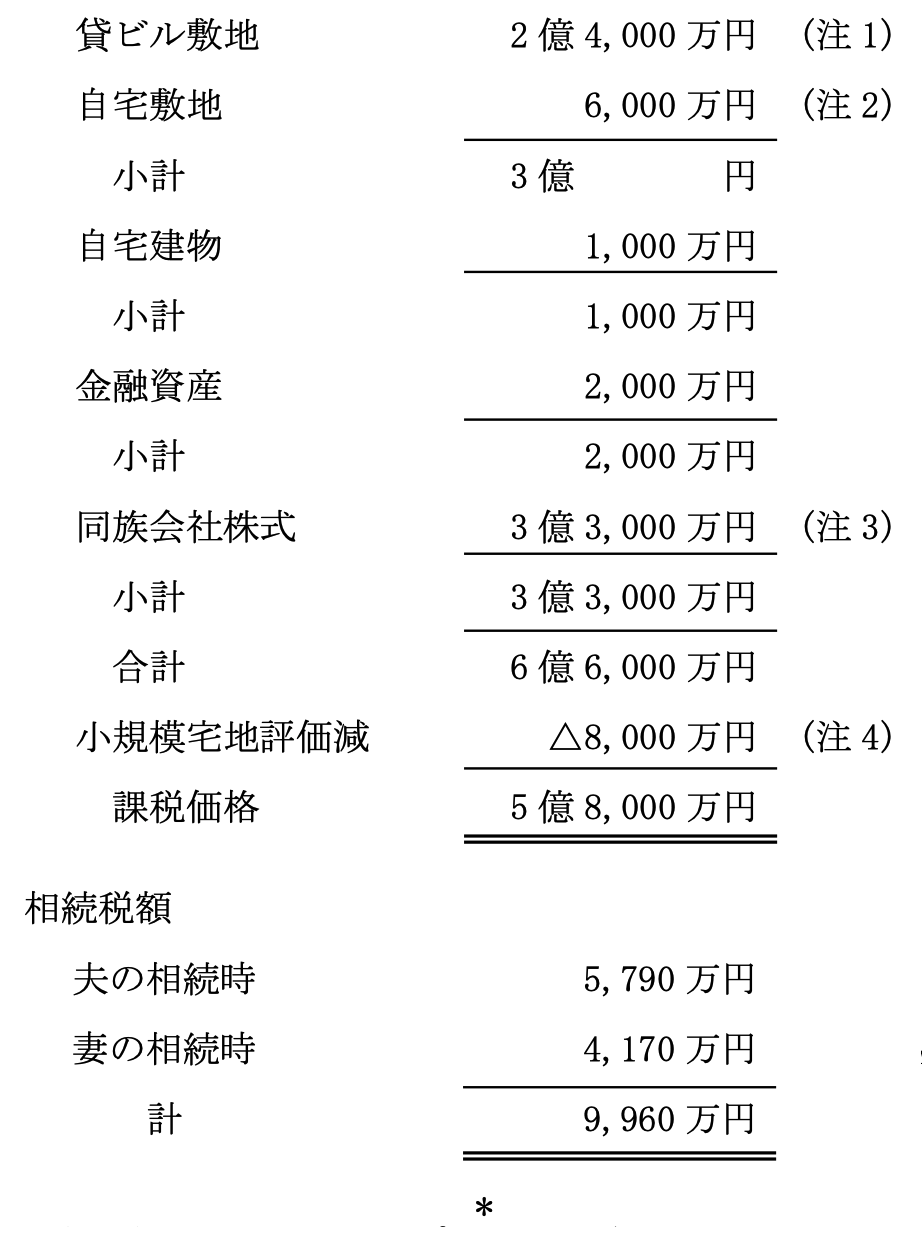

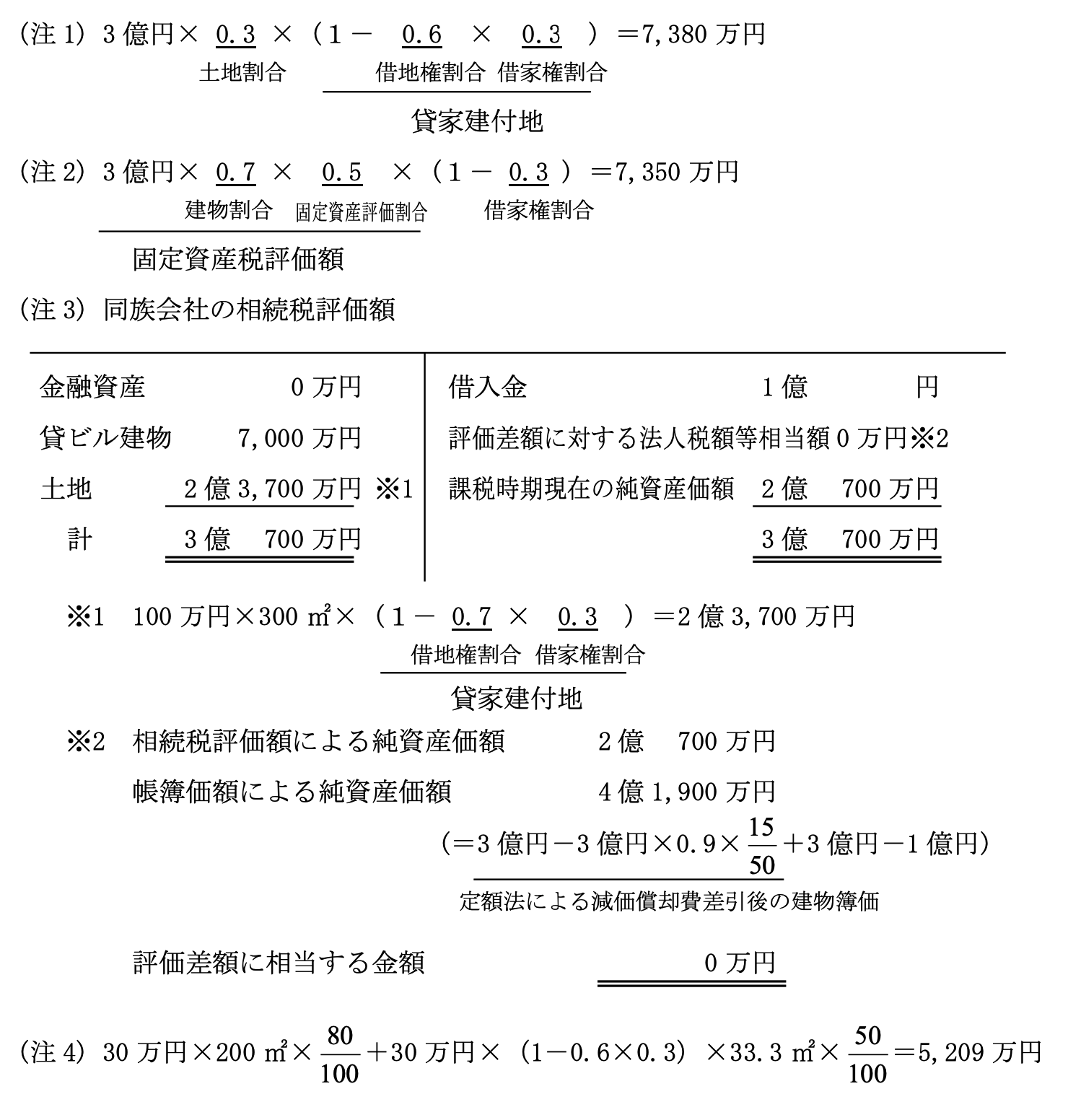

相続税評価額

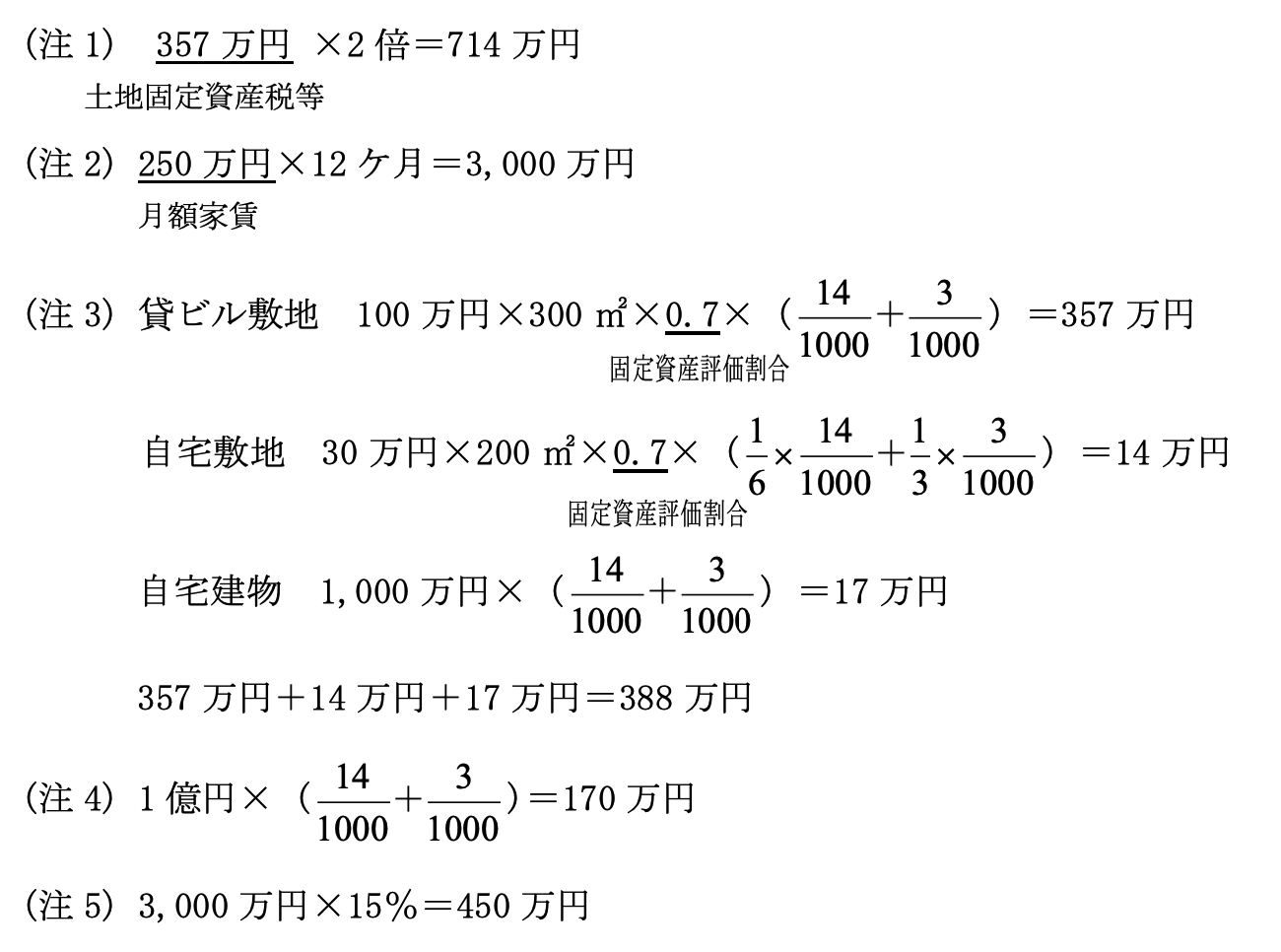

(注1)

100 万円×300 m²×0.8=2 億 4,000 万円

(注2)

30 万円×200 m²=6,000 万円

(注3)

同族会社の相続税評価額

(ホ)

納税方法の検討

(a)

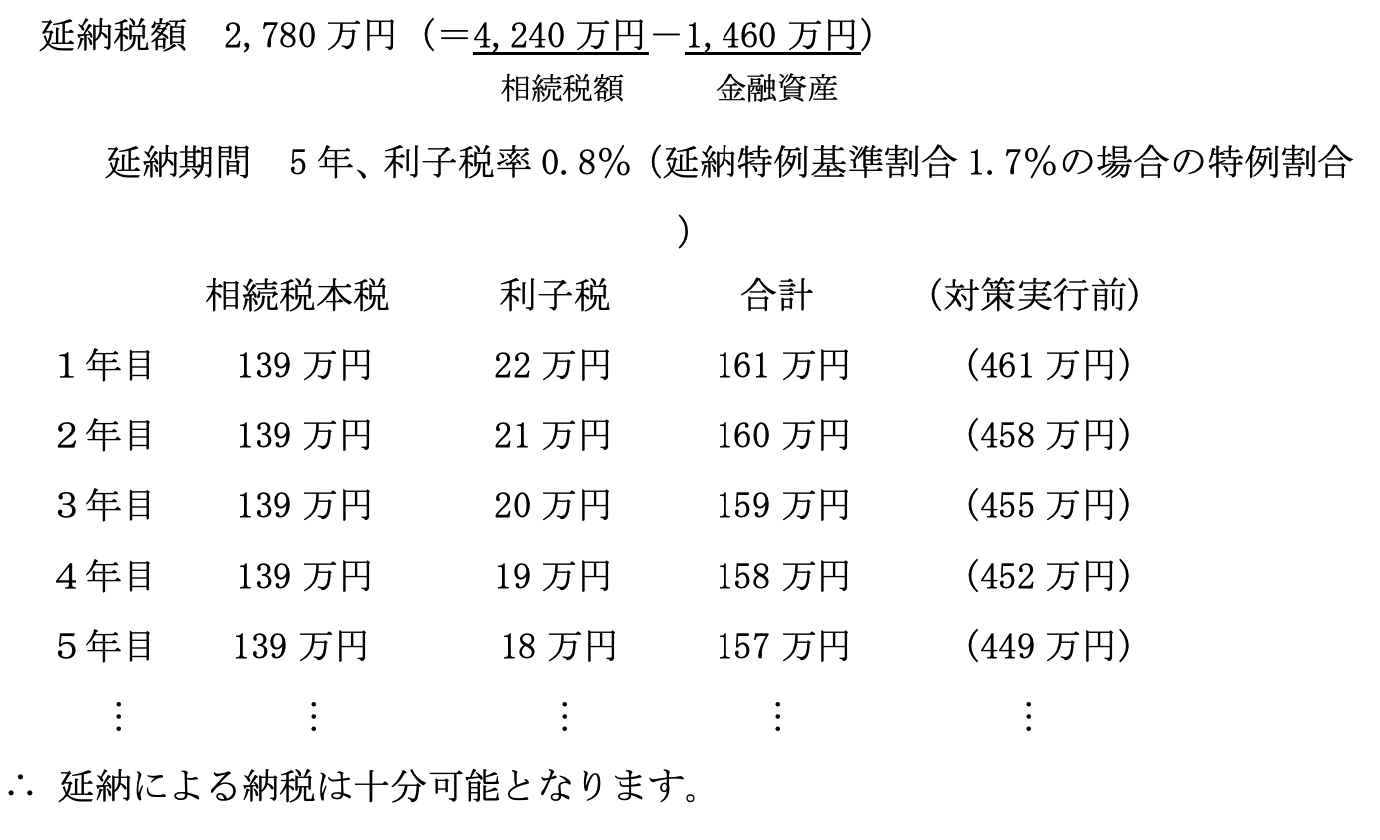

延納による納税公益法人等

(b)

物納による納税

自宅を物納に充てても、まだ 1,900 万円以上不足することになります。

(ヘ)

対策の内容

(a)

概要

貸ビルの敷地を同族会社に売却し、売却資金で個人は収益不動産の買換を行い、相続税を軽減するとともに、収益性を向上します。

(b)

前提条件

1)

貸ビル敷地の売却額は路線価ベースの更地価額の3億円とします。

2)

買換購入不動産の購入額を3億円とします。 (土地:建物=3:7、土地面積 300 m²)

3)

買換購入不動産の年間家賃収入は購入価額の8%、預り保証金は月額家賃の 6ケ月分、維持管理費は年間家賃の収入の 15%とします。

(ト)

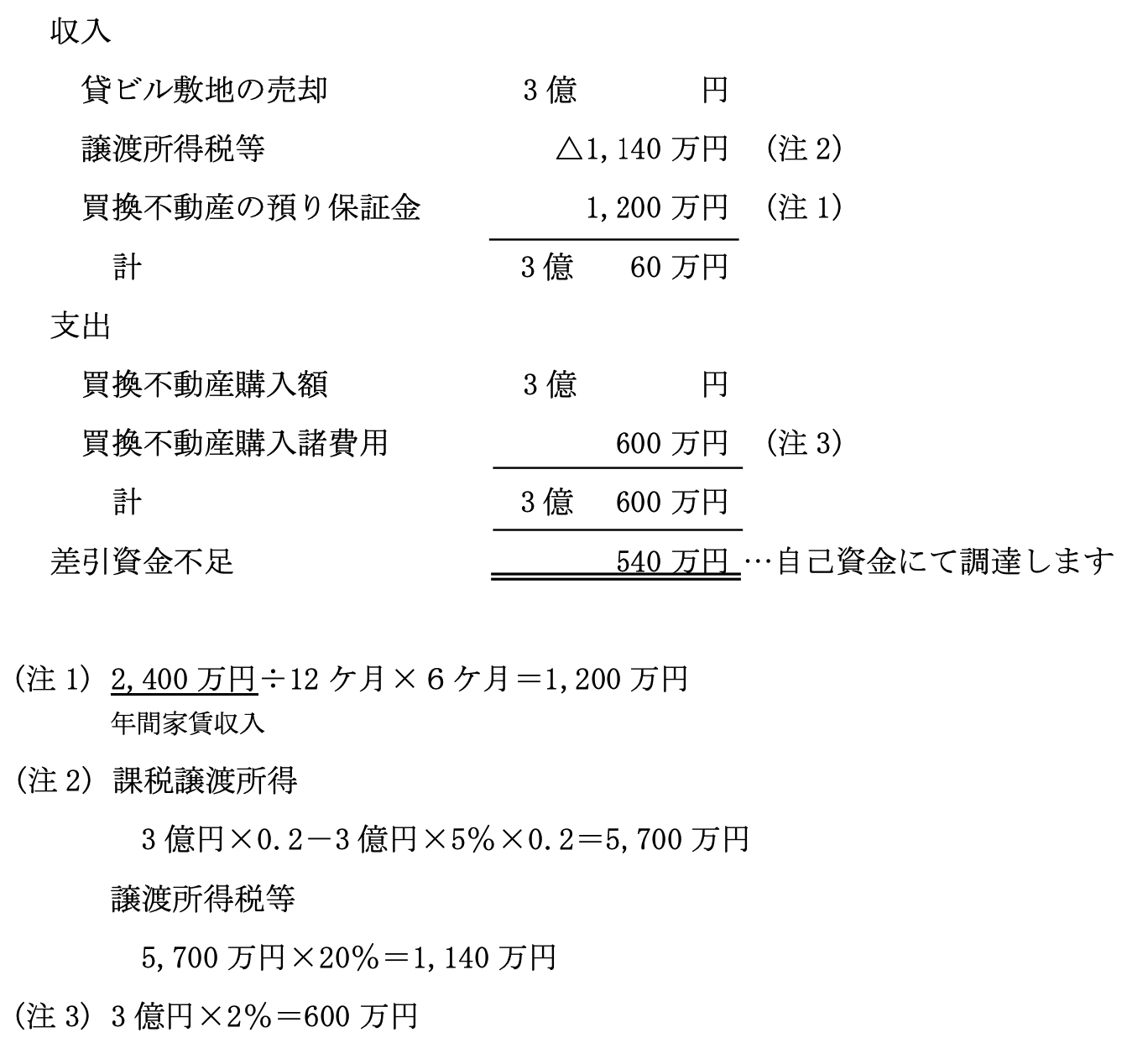

対策に係る資金収支

(a)

個人

(チ)

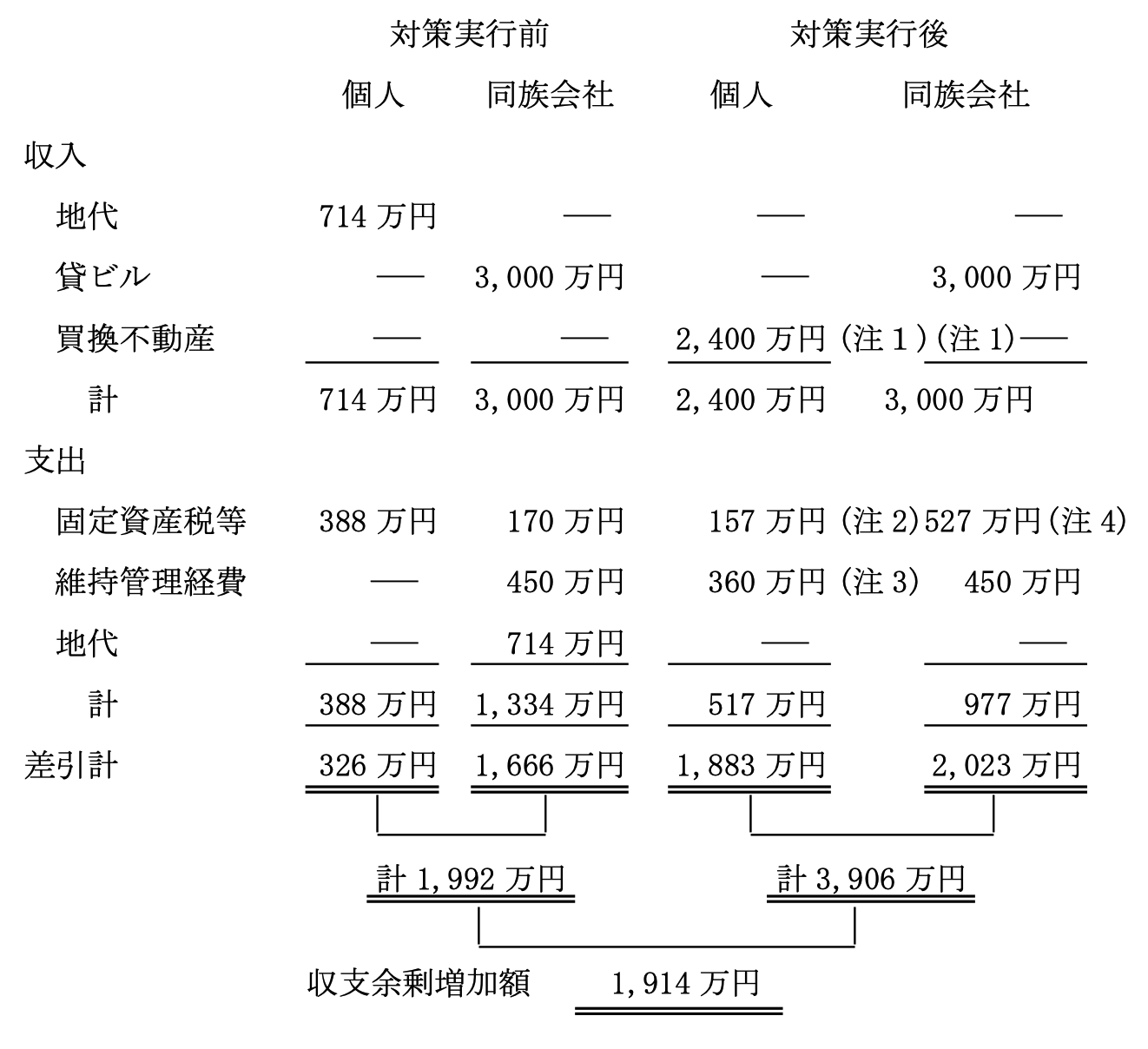

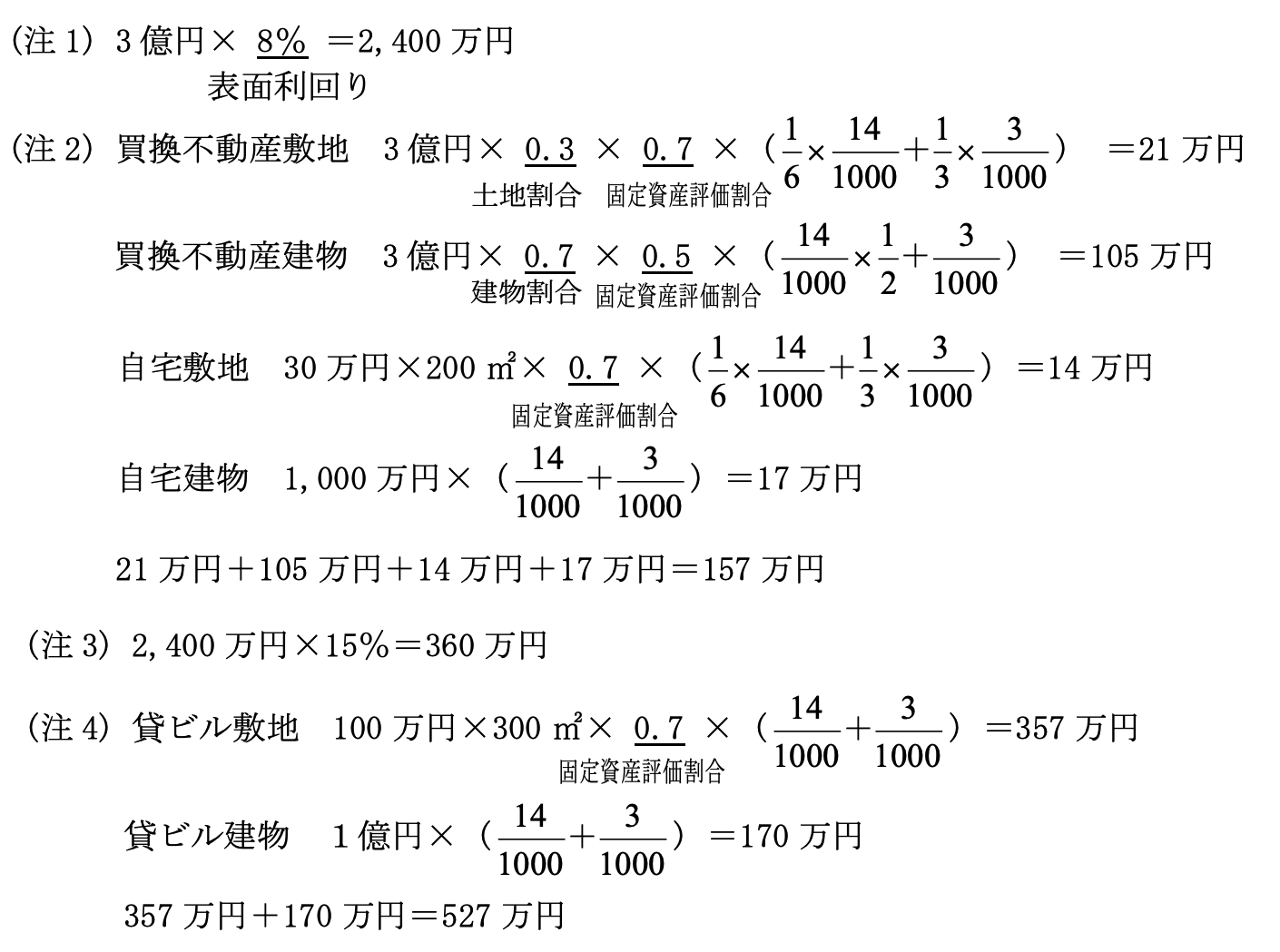

対策後の収支

(リ)

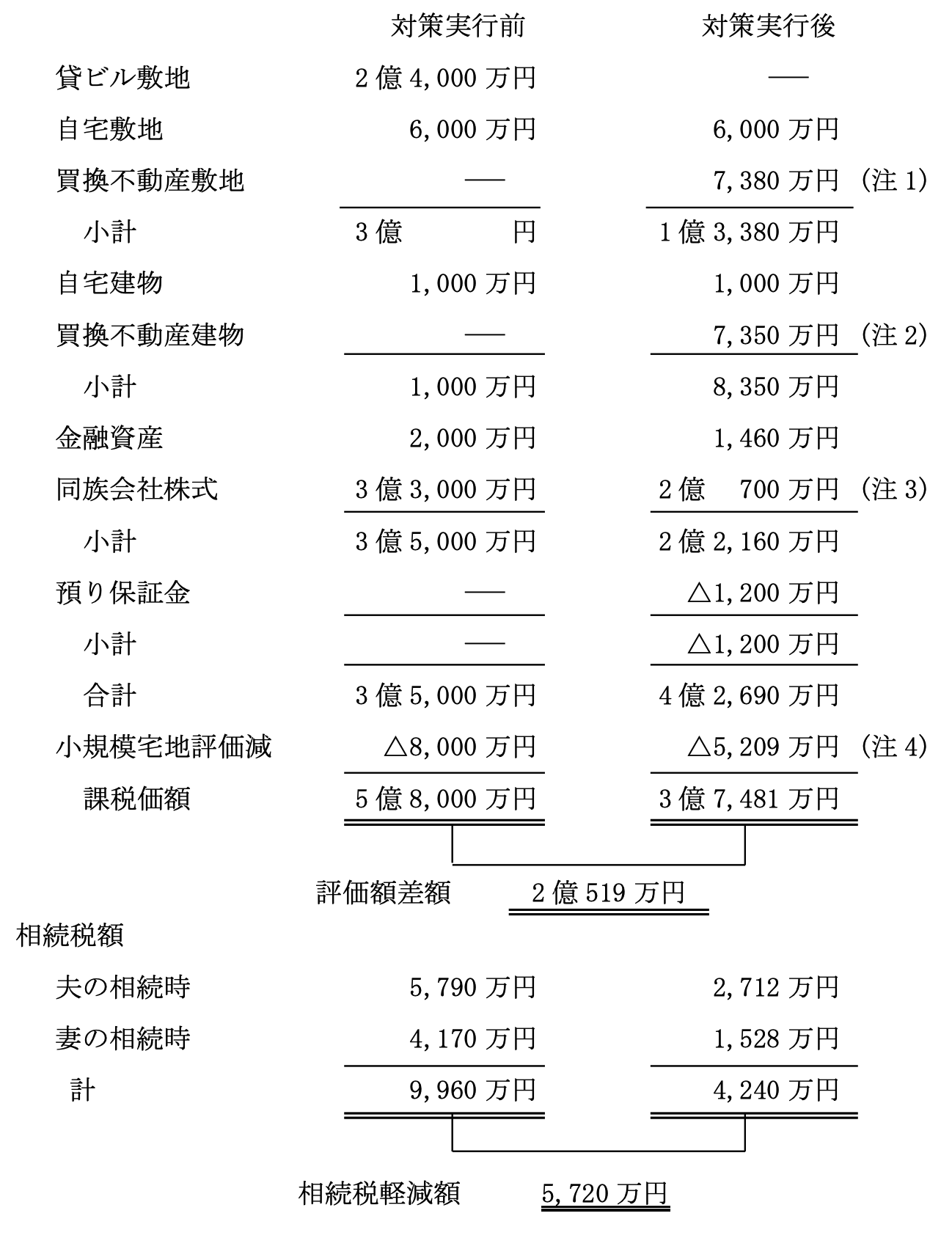

対策後の相続税評価額

(ヌ)

納税方法

延納による納税

(ル)

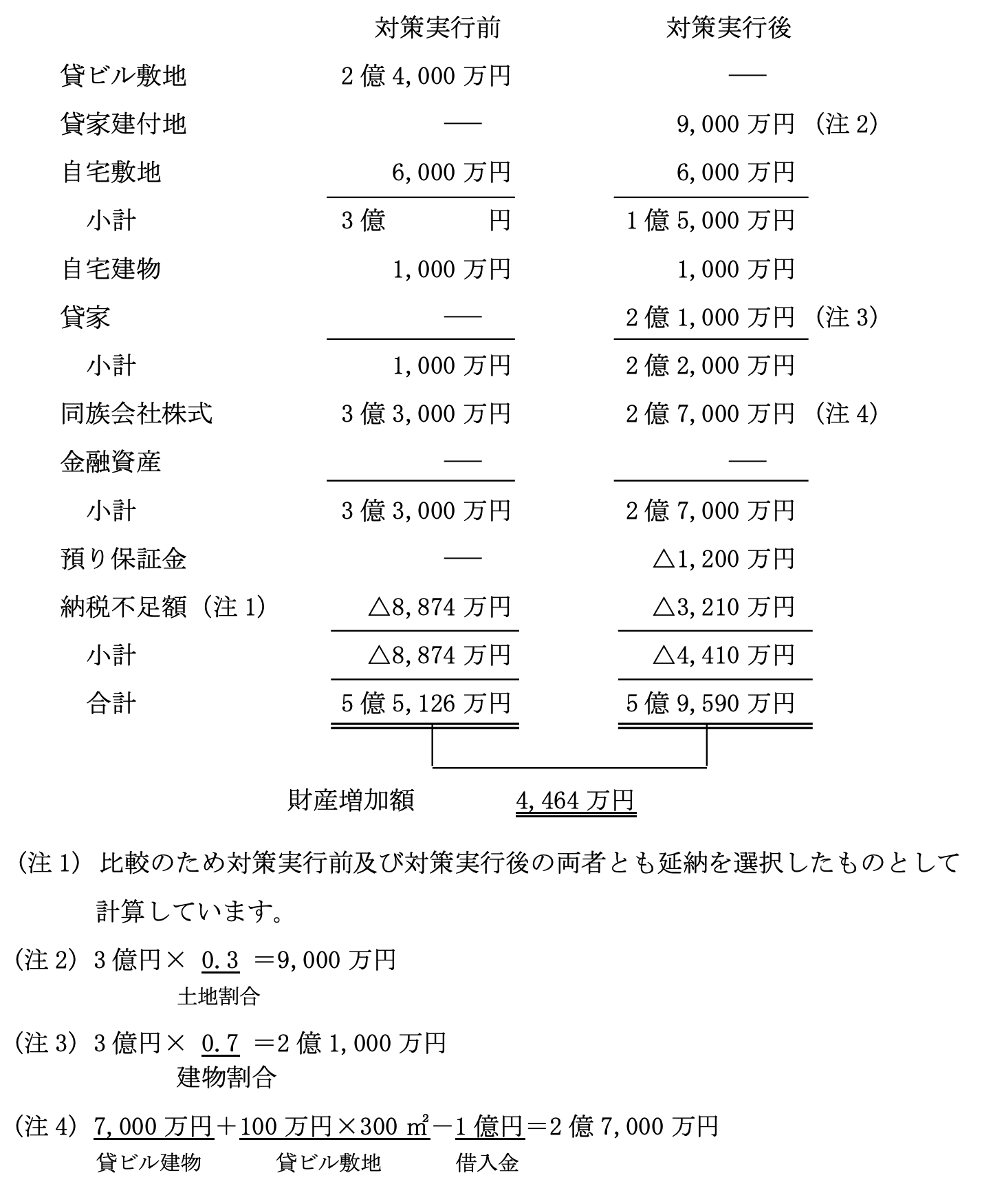

相続税納税後の財産 (時価)

(ヲ)

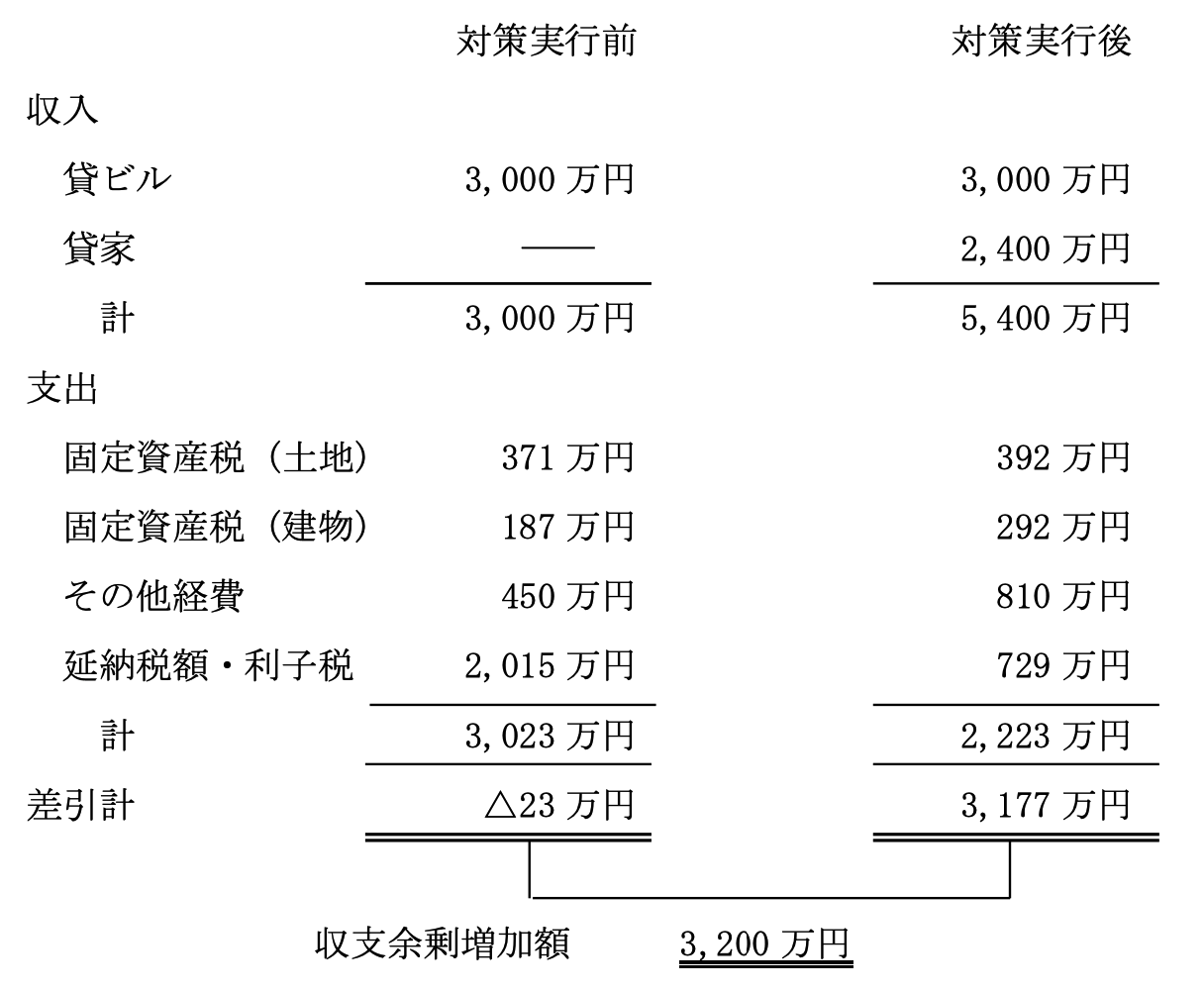

納税後の収支

(ワ)

まとめ

今回の事例では相続税上の効果とともに、収益性の向上に大きな効果がありました。