(1)

(イ)

しくみ

自己所有の土地上に貸店舗、 賃貸オフィスビル、 賃貸マンションなどの貸付用の建物を建築します。

その効果として、 建物の相続税評価額が建築価額よりも大幅に低くなります。 具体的には、 建物の相続税評価額は固定資産税評価額×(1-借家権割合) という算式で計算された金額となります。 固定資産税評価額は、 建築価額の5~6割程度の評価額とされていますので、 相続税上での大幅な評価減が可能となります。

また、 土地の相続税評価額についても貸家建付地評価となります。

具体的には、 駐車場や空地ですと更地として評価され、 何の評価減もありませんが、 貸付用の建物の敷地となりますと、 更地価額×(1-借地権割合×借家権割合) という算式で計算される貸家建付地の評価となり、 相続税上での大幅な評価減が可能となります。

その効果として、 建物の相続税評価額が建築価額よりも大幅に低くなります。 具体的には、 建物の相続税評価額は固定資産税評価額×(1-借家権割合) という算式で計算された金額となります。 固定資産税評価額は、 建築価額の5~6割程度の評価額とされていますので、 相続税上での大幅な評価減が可能となります。

また、 土地の相続税評価額についても貸家建付地評価となります。

具体的には、 駐車場や空地ですと更地として評価され、 何の評価減もありませんが、 貸付用の建物の敷地となりますと、 更地価額×(1-借地権割合×借家権割合) という算式で計算される貸家建付地の評価となり、 相続税上での大幅な評価減が可能となります。

(ロ)

ケーススタディ

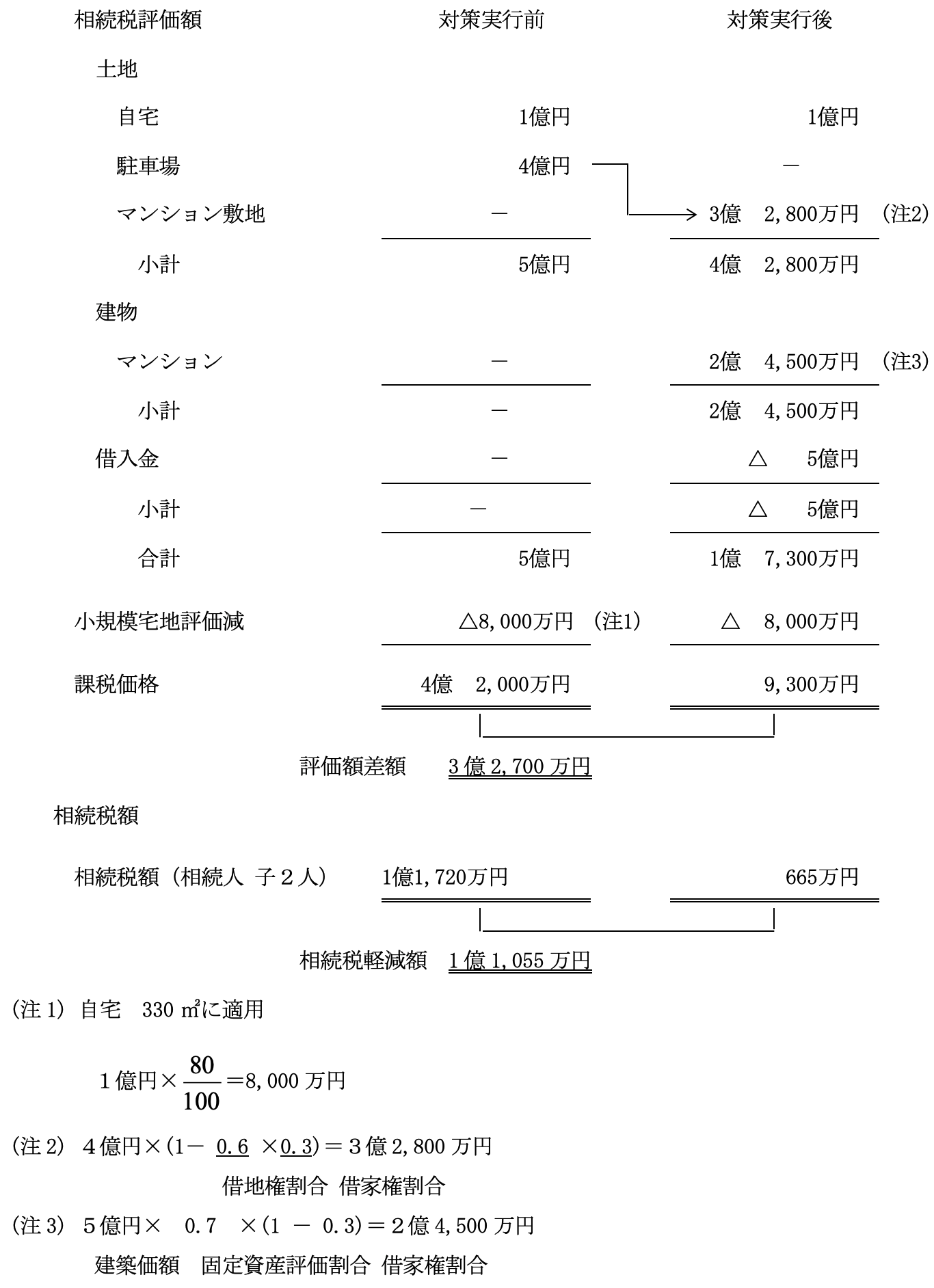

(a)

前提

・

駐車場にマンション (建築価額5億円) を全額借入金により建築いたします。

・

相続人は子2人とします。

(b)

対策実行前と実行後の相続税課税価格及び相続税額の比較

(2)

賃貸用不動産購入の場合の相続税軽減効果

(イ)

しくみ

賃貸用建物の建築に適した場所に土地を所有していない資産家の対策としては、 賃貸用不動産の購入という手法があります。 その効果として、 購入した不動産について、 土地は貸家建付地、 建物は固定資産税評価額×(1-借家権割合) という評価になり、 購入資金との差額が評価減として相続税の軽減になります。 その他、 この手法のメリットは賃貸用不動産の場所を選択できるということにあります。 すなわち、 駅から至近であるなど、 賃貸需要の高い地域にある不動産の購入をするため、 安定した賃料収入が期待できます。

(ロ)

ケーススタディ

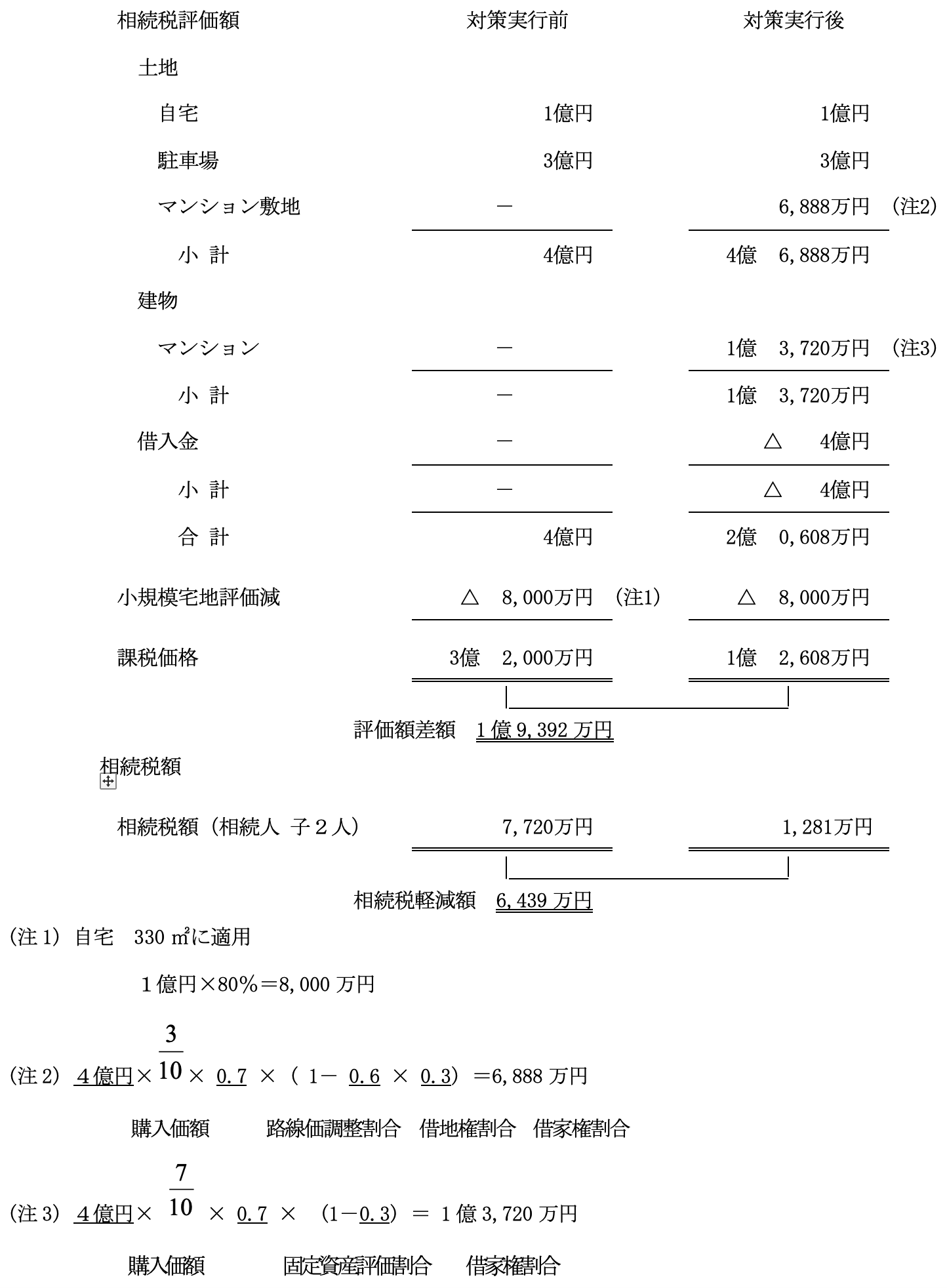

(a)

前提

・

賃貸需要の高い地域にある高収益の賃貸マンション(4億円) を全額借入金で購入いたします。 なお、 土地と建物の比率は土地を3、 建物を7とします。

・

相続人は子2人とします。

(b)

対策実行前と実行後の相続税課税価格及び相続税額の比較

賃貸建物建築の場合の相続税軽減効果