(1)

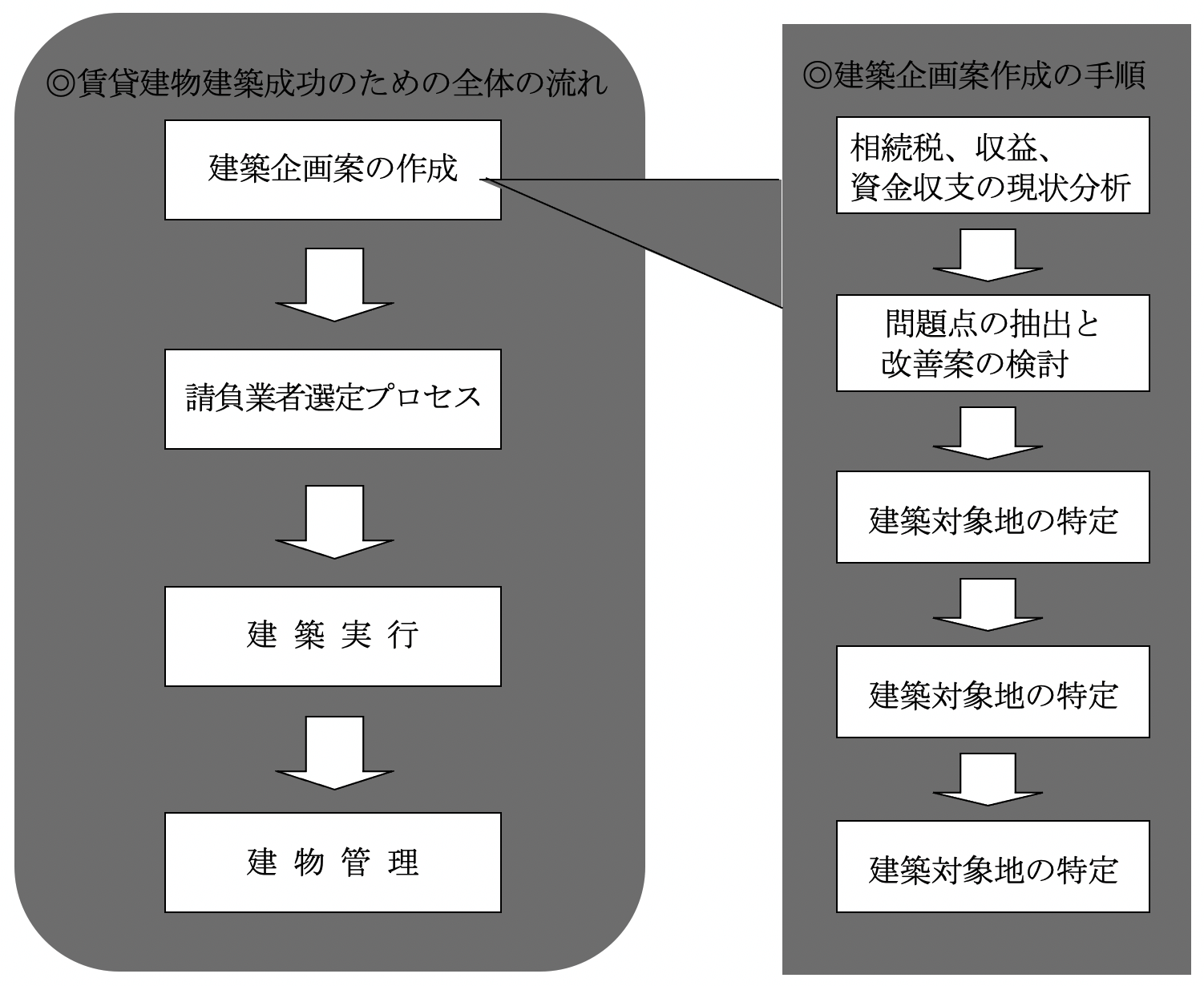

賃貸建物建築成功のための全体の流れを次ページに示します。 各段階の留意点は次のとおりです。

(イ)

建築企画案の作成

収益性の改善と相続税軽減の効果が最大限発揮できる建築企画案を作成しなければなりません。 そのためには、 まず、 現状の収益・資金収支と相続税額及びその納税方法を的確に分析し、 その上で問題点の抽出と改善案の検討を行い、 その結果、 賃貸建物の建築が妥当だと判断された後に、 導き出された建築対象地に対して、 建築企画を立案するというプロセスが大切です。

そして、 建築企画案の作成に先立って、 十分な立地調査等を行うことも重要です。

立地条件、 賃料相場等が改善案の想定と狂いがないか、 法的条件が改善案の前提としている賃貸建物の建築を満たすものとなっているか、 ひとつひとつ慎重に精査する必要があります。

そういったプロセスを経て、 賃貸建物の建築が真に収益性の改善と相続税軽減に寄与すると確信できる場合に建築企画案の作成を行い、 具体的な検討に入ります。

一般的に、 土地所有者の方が目にされる建築企画案は、 オーナーの収益性の改善と相続税軽減の効果が十分オーナーの立場で検討されておらず、 ともすれば建築する側の都合が優先するようになりがちですので、 この一番重要なプロセスが軽視あるいは無視されがちです。

そして、 建築企画案の作成に先立って、 十分な立地調査等を行うことも重要です。

立地条件、 賃料相場等が改善案の想定と狂いがないか、 法的条件が改善案の前提としている賃貸建物の建築を満たすものとなっているか、 ひとつひとつ慎重に精査する必要があります。

そういったプロセスを経て、 賃貸建物の建築が真に収益性の改善と相続税軽減に寄与すると確信できる場合に建築企画案の作成を行い、 具体的な検討に入ります。

一般的に、 土地所有者の方が目にされる建築企画案は、 オーナーの収益性の改善と相続税軽減の効果が十分オーナーの立場で検討されておらず、 ともすれば建築する側の都合が優先するようになりがちですので、 この一番重要なプロセスが軽視あるいは無視されがちです。

(ロ)

請負業者選定のプロセス

請負業者は、 工事が目的ですから、 企画の段階に参入することは、 公正妥当な判断を誤らせる恐れがあり、 好ましくありません。 一方で、 設計が終わってから請負業者が登場すると初期投資の大半を占める工事費がそれまで確定せず、 適正なコストコントロールも行えませんので、 請負業者選定のタイミングは非常に重要になります。

(ハ)

建築実行

設計はもちろんのこと、 工事も請負業者主導でなく、 真にオーナーの立場に立った専門家による監督・指導が事業成功の鍵となります。 いつまでも陳腐化・老朽化しない品質を造ることが重要です。

(ニ)

建物管理

管理費は経費の中で大きな比重を占めますので収益性を左右します。 また、 建物は日常管理の良し悪しで将来の資産価値・市場競争力に大きな差が生じます。 低廉で高水準の管理会社の選定が重要になります。

(2)

建築企画案の作成

(イ)

相続税、 収益、 資金収支等の現状分析

まず、 ご所有の全資産の相続税評価額を算出し、 相続が発生した場合の相続税額を第二次相続まで計算します。

次に、 現状の収益から資金収支計算書を作成し、 毎年の差引税引後余剰金 (可処分所得) を計算します。

上記の計算結果から、 相続税の納税方法について検討し、 納税に無理がないか検証します。

次に、 現状の収益から資金収支計算書を作成し、 毎年の差引税引後余剰金 (可処分所得) を計算します。

上記の計算結果から、 相続税の納税方法について検討し、 納税に無理がないか検証します。

(ロ)

問題点の抽出と改善案の検討

ご所有の個々の資産について、 収益性と資産価値の分析を行い、 相続税と収益性の側面から問題点の抽出を行います。

問題点について、 あらゆる角度から対策案を検討し、 対策後の収益、 資金収支、 相続税のシミュレーションを徹底的に行います。

問題点について、 あらゆる角度から対策案を検討し、 対策後の収益、 資金収支、 相続税のシミュレーションを徹底的に行います。

(ハ)

建築対象地の特定

(ロ)の対策案のうち、 土地有効活用案について比較検討し、 有効活用を行うに最も適した土地の絞込みを行います。

(ニ)

立地調査等

(ハ)で特定した土地について、 短期的にも長期的にも資金収支の安全性を最も重視した計画案を作成するために、 立地調査等 (立地調査・市場調査・法的調査) を徹底的に行います。

(a)

立地調査は、 机上調査による人口動向等のデータ分析、 現地調査による周辺特性・敷地特性の分析に基づき、 賃貸建物の用途・適正規模等を検証します。

(b)

市場調査は、 時価調査・賃料調査により、 賃貸建物の適正規模・単位 (1坪又は1戸) あたりの収益力等を検証します。

(c)

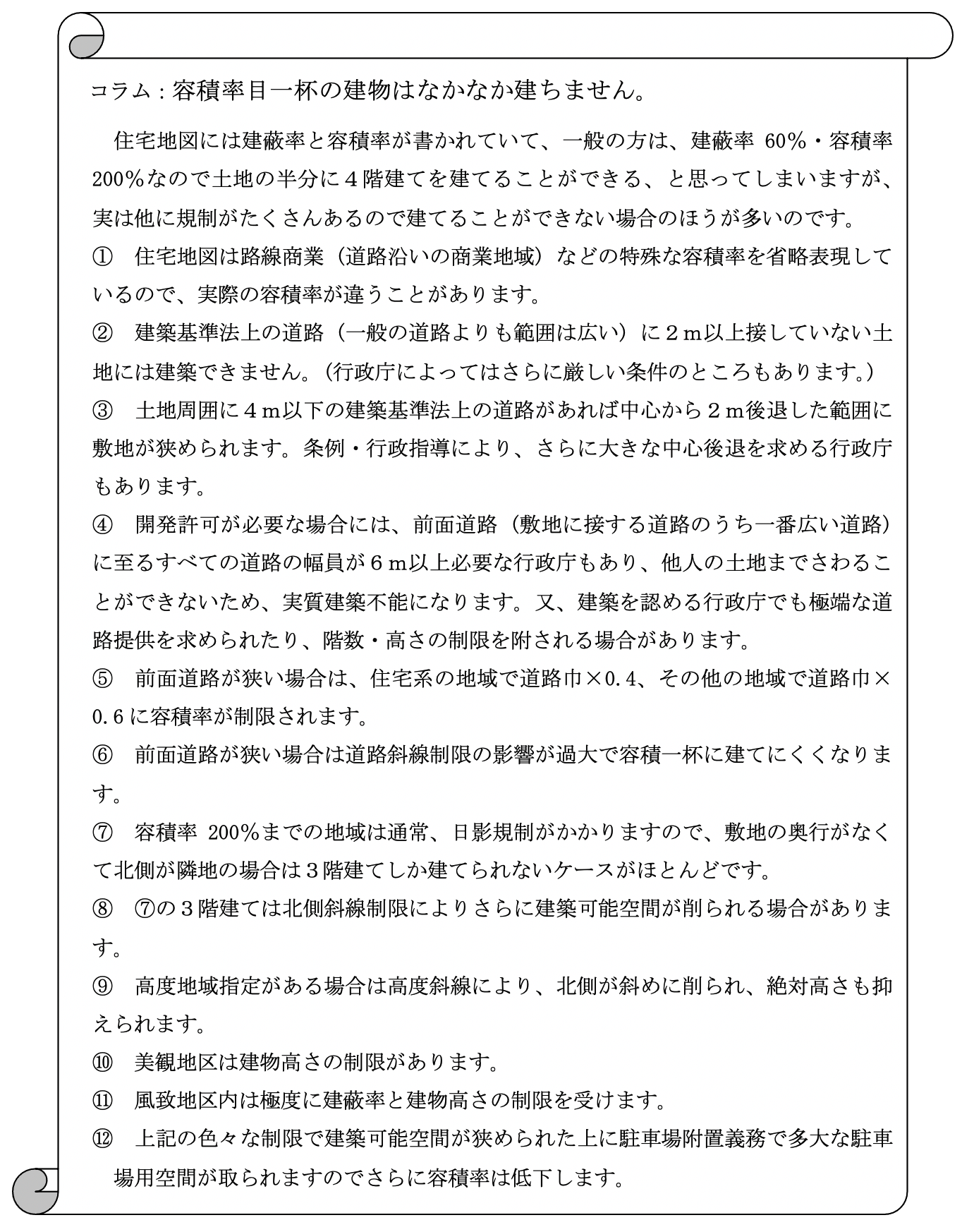

法的調査は、 建築対象地の法的規制の洗い出しをします (コラム参照)。 建築の規制は行政庁ごとに全く異なりますので官庁調査を入念に行います。

(ホ)

建築企画案の作成

(ニ)の立地調査等に基づき、 建築対象地の最適な活用方針を策定します。 そして、 法的規制等をクリアーし、 土地のポテンシャルを最大限に生かした建築計画を作成します。

作成した建築計画に基づき、 短期の資金収支 (資金計画) と長期の資金収支 (収支シミュレーション) を行います。

作成した建築計画に基づき、 短期の資金収支 (資金計画) と長期の資金収支 (収支シミュレーション) を行います。

(a)

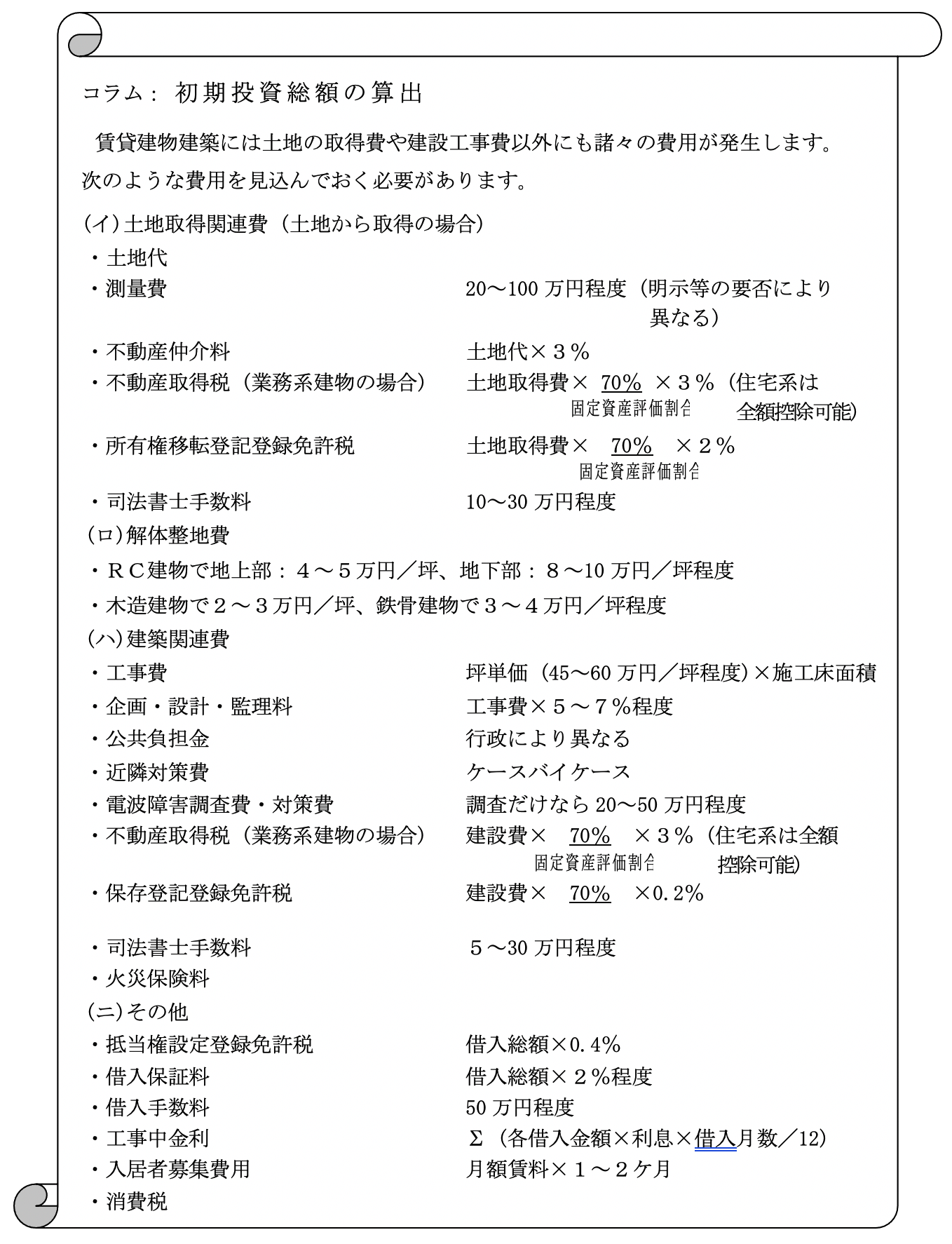

資金計画は、 初期投資額の全てを正確に見積った上で、 予備費も加えた初期投資総額を算出します (コラム参照)。 工事費は初期投資の大半を占めますのでその見積りは特に慎重に行います。 そして、 ご所有の資産のうち自己資金として充当可能な金額、 賃貸保証金から充当可能な金額、 借入限度額計算に基づく借入金充当額を求め、 初期投資総額に見合う資金調達案を策定します。 自己資金が少ない場合は、 建築実行の初期段階で資金ショートを起こしやすいので、 タイムスケジュールを作成して、 資金の出入りを厳密にチェックします。

(b)

収支シミュレーションは、 市場調査に基づき、 安全確実な賃料設定を行うことが大切です。 経費の見積りは甘くなりがちですので個別に厳密に見積り、 正確な総額を積み上げます。 収入金額から支出金額を差引きして、 単体の建物建築による毎年の差引税引前資金余剰金を算出します。 さらに他の所得、 所得税等、 修繕積立金等を加減して毎年の差引税引後資金余剰金 (可処分所得) まで算出し、 現状との比較を行います。

次に建築後における資産・負債の相続税評価額を算出して、 相続が発生した場合の相続税額を第二次相続まで計算し、 建築前の相続税額との比較を行います。

作成した建築企画案が、 当初想定した収益性と相続税軽減効果を有するものか、 十分な検証を行います。

また、 建物のグレード・ボリューム・完成後の周辺街並との関係を瞬時に理解できる資料として、 完成予想図は重要です。 完成予想図を作るために企画提案者は平面図に表現されない数々の検討を行いますので、 提案書の計画的密度においても、 完成予想図の有無で、 大きな差があると考えて間違いありません。

次に建築後における資産・負債の相続税評価額を算出して、 相続が発生した場合の相続税額を第二次相続まで計算し、 建築前の相続税額との比較を行います。

作成した建築企画案が、 当初想定した収益性と相続税軽減効果を有するものか、 十分な検証を行います。

また、 建物のグレード・ボリューム・完成後の周辺街並との関係を瞬時に理解できる資料として、 完成予想図は重要です。 完成予想図を作るために企画提案者は平面図に表現されない数々の検討を行いますので、 提案書の計画的密度においても、 完成予想図の有無で、 大きな差があると考えて間違いありません。

(3)

請負業者選定のプロセス

収益性の改善と相続税の軽減に最大限に寄与する建築企画案を作成して、いざ建築実行に移行する前に行うべき非常に重要なプロセスが請負業者の選定です。

通常、建築企画段階の資料で工事費の正確な予想をするのは難しく、これは、ハウスメーカー・建設会社が行った建築企画提案の場合も同様です。建築企画段階の予想工事費には多分に安全率が見込まれています。また、一般的に工事費の妥当性の指標として施工面積当り単価(いわゆる坪単価)が用いられ、坪45万円、50万円といった金額だけが取り上げられていますが、実は「施工面積」の算定方法に共通のルールは無く、施工面積の算定を操作すれば、坪単価の数字を下げることができます。ですから、坪単価だけでハウスメーカー・建設会社等の予想工事費の妥当性を判断するのは大変危険です。

ハウスメーカー・建設会社が建築企画を行い、そのまま受注し、請負業者となる場合は、このあいまいな想定工事費がそのまま実工事費ということになり、以後のコストコントロールはほとんど不可能ということになります。一方、通常の設計施工分離方式では、実施設計終了後の着工直前に見積りを行いますので、設計段階での綿密なコストコントロールが不可能です。そのため、建築企画段階で作成した資金計画の検証が着工直前まで行えないこととなり、事業上、非常にリスクを伴うことになります。

そこで、米国式のPM方式(注1)と英国式のD+B方式(注2)を組み合わせた方式が賃貸建物建築には有効です。

建築実行に入る前に精度の高い概算見積ができる資料を作成し、その資料のもとに請負業者数社で入札を行います。同時にVE提案(注3)の受付も行います。入札金額の査定及びVE提案の内容評価を行い、値交渉等を経て、コスト的にも技術・品質的にも最も評価・信頼できる請負業者を内定します。

この方式のメリットは、次のとおりです。

この方式は、建築企画提案から設計・施工まで熟知し、卓越した知識と経験を有する専門家の助力が成功の鍵となります。そのような専門家が、完全に顧客の立場に立って、建築実行の全ての段階で強力な監督・指導力を発揮してはじめて、コストパフォーマンスに秀でた高品質・低価格の賃貸建物を建築することが可能になります。

入札結果・VE内容に基づいて、建築計画を調整し、資金計画・収支シミュレーションを再度行い、事業の安全性を確認して、建築実行に移ります。

通常、建築企画段階の資料で工事費の正確な予想をするのは難しく、これは、ハウスメーカー・建設会社が行った建築企画提案の場合も同様です。建築企画段階の予想工事費には多分に安全率が見込まれています。また、一般的に工事費の妥当性の指標として施工面積当り単価(いわゆる坪単価)が用いられ、坪45万円、50万円といった金額だけが取り上げられていますが、実は「施工面積」の算定方法に共通のルールは無く、施工面積の算定を操作すれば、坪単価の数字を下げることができます。ですから、坪単価だけでハウスメーカー・建設会社等の予想工事費の妥当性を判断するのは大変危険です。

ハウスメーカー・建設会社が建築企画を行い、そのまま受注し、請負業者となる場合は、このあいまいな想定工事費がそのまま実工事費ということになり、以後のコストコントロールはほとんど不可能ということになります。一方、通常の設計施工分離方式では、実施設計終了後の着工直前に見積りを行いますので、設計段階での綿密なコストコントロールが不可能です。そのため、建築企画段階で作成した資金計画の検証が着工直前まで行えないこととなり、事業上、非常にリスクを伴うことになります。

そこで、米国式のPM方式(注1)と英国式のD+B方式(注2)を組み合わせた方式が賃貸建物建築には有効です。

建築実行に入る前に精度の高い概算見積ができる資料を作成し、その資料のもとに請負業者数社で入札を行います。同時にVE提案(注3)の受付も行います。入札金額の査定及びVE提案の内容評価を行い、値交渉等を経て、コスト的にも技術・品質的にも最も評価・信頼できる請負業者を内定します。

この方式のメリットは、次のとおりです。

・

競争原理により、工事費が下がります。

・

建築実行の前に工事費がほぼ確定しますので投資上のリスクがなくなります。

・

入札時に請負業者の施工上の高度なノウハウを提供してもらうことによりコスト削減が出来ます。(通常は請負業者の利潤になる部分です。)

・

早い段階から、請負業者は工事の準備をできるので工期が短くなり、資材・人員の確保も高水準に行えます。

この方式は、建築企画提案から設計・施工まで熟知し、卓越した知識と経験を有する専門家の助力が成功の鍵となります。そのような専門家が、完全に顧客の立場に立って、建築実行の全ての段階で強力な監督・指導力を発揮してはじめて、コストパフォーマンスに秀でた高品質・低価格の賃貸建物を建築することが可能になります。

入札結果・VE内容に基づいて、建築計画を調整し、資金計画・収支シミュレーションを再度行い、事業の安全性を確認して、建築実行に移ります。

(注1)

PM(プロジェクトマネジメント)方式

米国には日本流のゼネコンがありませんので、各工事は直接サブコン(鉄骨工事会社、サッシ会社等)に発注されます。設計もそうした各工事の一つと考えて、プロジェクトマネージャーがプロジェクト全体を統括し、調整を行います。日本でも近年はゼネコンに全て任せる方式に疑問がもたれてきており、分離発注など、PM方式が模索されています。CM(コンストラクションマネジメント)という言葉もほぼ同意義で使われます。

米国には日本流のゼネコンがありませんので、各工事は直接サブコン(鉄骨工事会社、サッシ会社等)に発注されます。設計もそうした各工事の一つと考えて、プロジェクトマネージャーがプロジェクト全体を統括し、調整を行います。日本でも近年はゼネコンに全て任せる方式に疑問がもたれてきており、分離発注など、PM方式が模索されています。CM(コンストラクションマネジメント)という言葉もほぼ同意義で使われます。

(注2)

D+B(デザインアンドビルド)方式

英国の工事発注方式は最近まで日本に近い設計施工または設計・施工分離が中心でしたが、近年はその弊害から、設計のうち、企画・デザイン等建築意匠的な部分と詳細設計・構造設計・設備設計のように工学・技術的な部分を分離し、後者を施工と一体化させる意匠・設計施工分離方式が増えてきています。

英国の工事発注方式は最近まで日本に近い設計施工または設計・施工分離が中心でしたが、近年はその弊害から、設計のうち、企画・デザイン等建築意匠的な部分と詳細設計・構造設計・設備設計のように工学・技術的な部分を分離し、後者を施工と一体化させる意匠・設計施工分離方式が増えてきています。

(注3)

VE(バリューエンジニアリング)

CD(コストダウン)という言葉が通常グレードダウン(=品質を落としてコストを下げる)を意味することに対して、VEは品質・価値を保ちながら、技術力・創意工夫等によりコストを下げることを言います。

CD(コストダウン)という言葉が通常グレードダウン(=品質を落としてコストを下げる)を意味することに対して、VEは品質・価値を保ちながら、技術力・創意工夫等によりコストを下げることを言います。

(4)

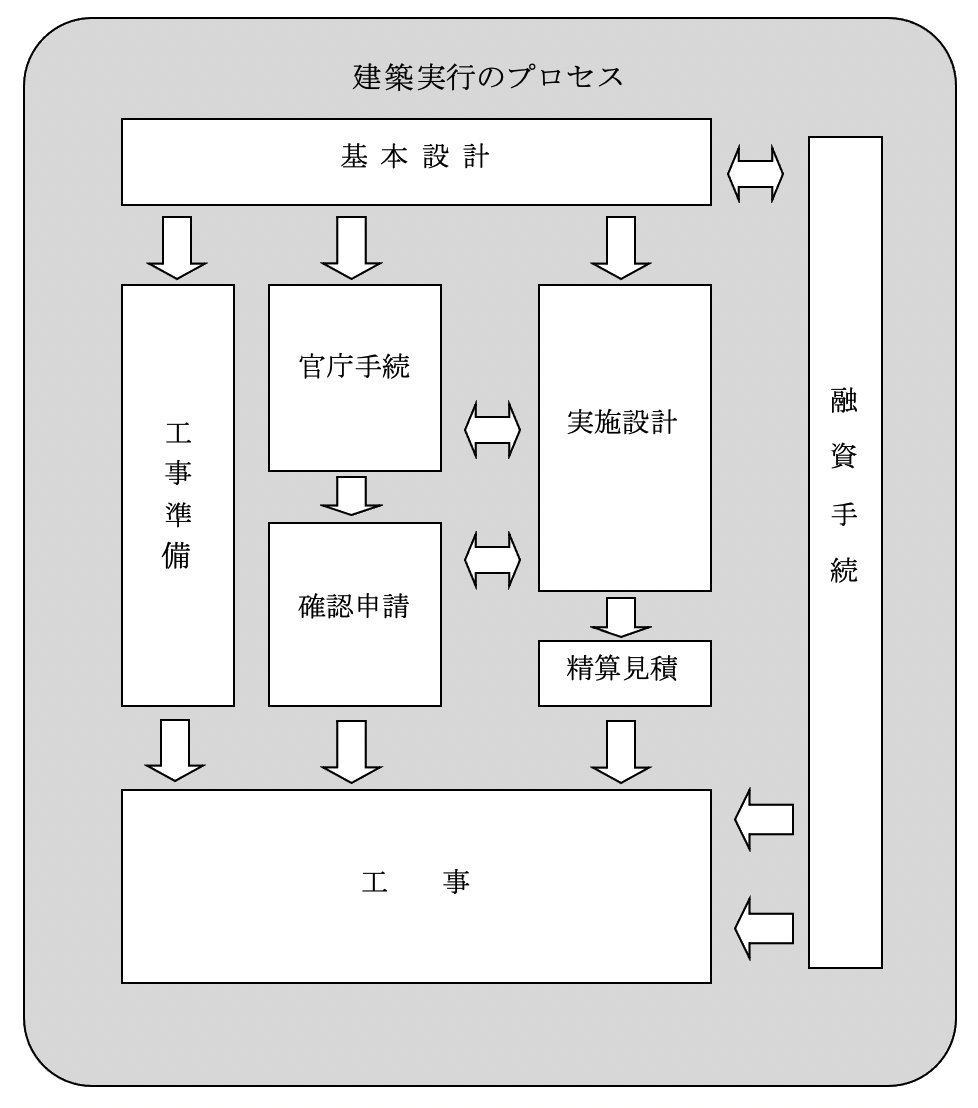

建築実行

建築実行のプロセスは下図に示すとおりです。

主な留意点は下記の点です。

主な留意点は下記の点です。

(イ)

基本設計

基本設計が全ての基本になりますので、その出来不出来によって申請の流れと実施設計の流れに多大に影響します。設計者の卓越した経験が必要とされる部分です。

(ロ)

調整

工事着工まで、申請の流れと実施設計の流れの間で調整が続きますが、官庁のスタンスが設計者や請負業者の視点になりがちです。顧客の立場で折衝を行える技術的専門家が顧客に代わって指揮をとる必要があります。

(ハ)

精算見積

実施設計が完了すると着工に先立って請負業者により詳細な見積りが作成されます。その内容について専門家が概算見積りとの照合等の精査を行って数量・金額の査定をすることが大切です。

(ニ)

工事

建物の品質は、設計図書にその術を記載し、その設計内容に忠実に工事を行うことによって、初めて確保できます。この当たり前のことが賃貸建物ではほとんど守られていないのが実情です。見た目の美しさは誰でも判断できますので重点をおいて設計・施工され、竣工時はどの建物も品質管理が十分行われているように錯覚を受けますが、品質のほとんどは専門家でないとチェックできない躯体工事や隠蔽部分で決まり、経年によって初めて顕在化してくるのです。

また、メーカー指定を行うと発注に競争原理が働かなくなるので、設計図書には使う材料等について同等品記載を行うのが慣習になっています(例えば、○○会社の△△製品と同等品)が、この慣習が必ずしもオーナーにメリットをもたらせていません。同等品についての拡大解釈が品質低下を招くことが良くあります。

さらに、建築には工事中の設計変更がつきものです。具体的に姿形のなかったものが姿を現せば、想いと違っていたというのはある程度仕方がないことですが、その多くは、設計者が事前にビジュアルな資料(パース、現物等)を使って最適なタイミングに十分な説明を行えば避けることができ、設計変更による不要な出費をなくすことができます。また、設計変更に伴う工事費の追加等は、その妥当性の検証が大変困難であるといえます。増減見積書によって当初契約の請負金額との調整が必要となった場合、その内容は専門家による十分な査定によらないと、不合理な金額となる場合が多くあります。

また、メーカー指定を行うと発注に競争原理が働かなくなるので、設計図書には使う材料等について同等品記載を行うのが慣習になっています(例えば、○○会社の△△製品と同等品)が、この慣習が必ずしもオーナーにメリットをもたらせていません。同等品についての拡大解釈が品質低下を招くことが良くあります。

さらに、建築には工事中の設計変更がつきものです。具体的に姿形のなかったものが姿を現せば、想いと違っていたというのはある程度仕方がないことですが、その多くは、設計者が事前にビジュアルな資料(パース、現物等)を使って最適なタイミングに十分な説明を行えば避けることができ、設計変更による不要な出費をなくすことができます。また、設計変更に伴う工事費の追加等は、その妥当性の検証が大変困難であるといえます。増減見積書によって当初契約の請負金額との調整が必要となった場合、その内容は専門家による十分な査定によらないと、不合理な金額となる場合が多くあります。

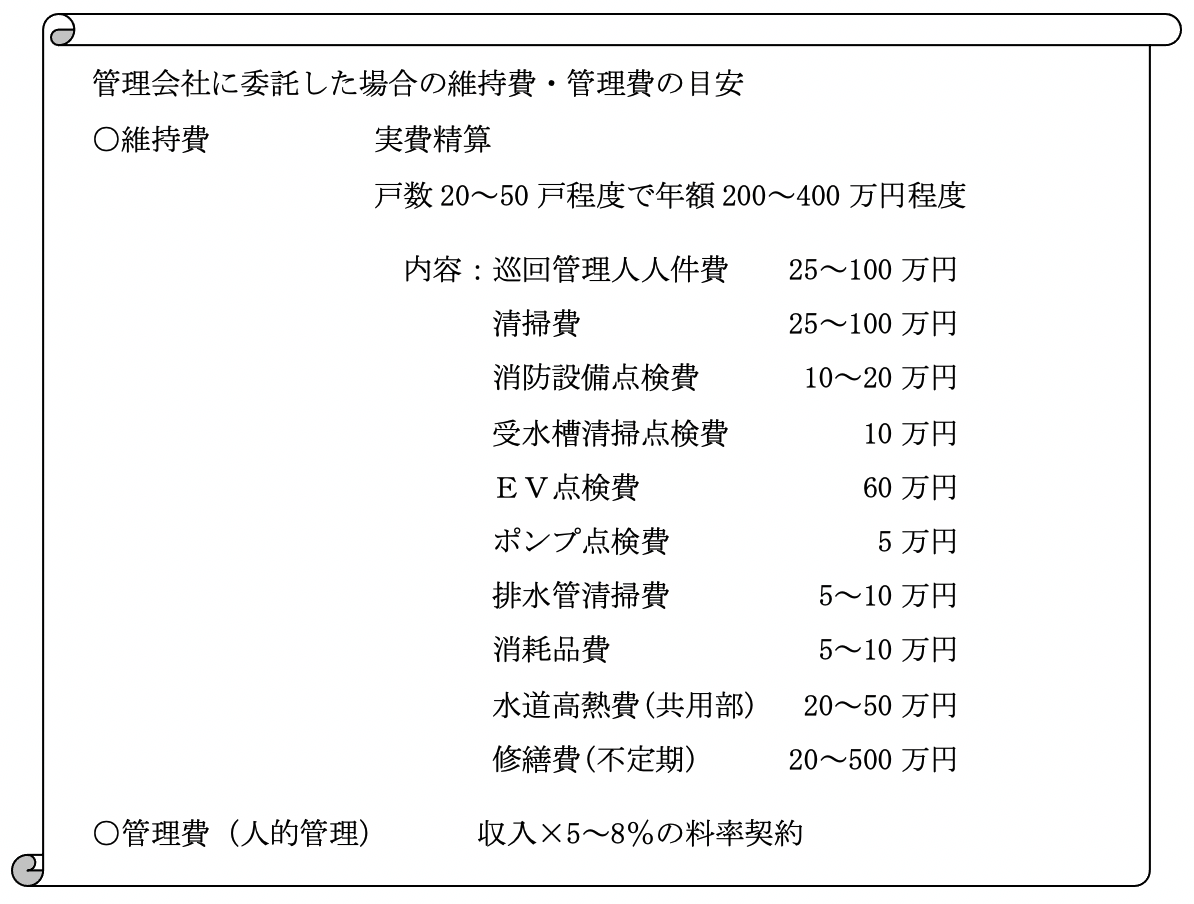

(5)

建物管理

毎年の手取り収入は、賃料収入から、固定資産税等の税金、借入金元利返済、維持管理費を差し引いた金額となりますので、手取り収入を増やすために維持管理コストを抑えることに気を取られがちです。

しかし、厳格な品質管理の下に創り上げた賃貸建物も、適切な維持管理・リニューアルを行わなければ、次第に市場競争力を失っていくことになります。

多くの資産家を悩ませている、古貸家・古アパートの低収益性の問題は、低家賃しか取れない⇔適切な維持管理・リニューアルが行えないので市場競争力がなくなる、の悪循環により不良資産化を招いたといえます。

また、賃料の集金、入退去管理、賃料値上げ交渉などの人的管理も、ご自身で行うのは煩雑で契約違反など様々な問題に直面することになりますので、管理会社に委託することが通常行われます。

しかし、管理の専門会社の中にも、入居率をあげるため周辺相場より低い家賃設定をしているもの、根拠不明な項目を経費項目に挙げたり、合理性のない高額の管理料を請求してくるもの、短期の収益力の維持にしか注意を払わずに長期的な視点に欠けるもの等、大事な賃貸建物の運営を委託するには問題のあるものも少なくありません。

専門家のアドバイスの下に、将来の市場競争力まで配慮して計画的な維持管理を適正なコストで行う、真に信頼の置ける管理会社を選定することが重要になります。

また、建設後10~15年経つと大規模な修繕が必要となりますが、そのための資金を一般的に建設費の0.5~1%程度、毎年の余剰金から計画的に積み立てておく必要があります。実際に修繕を行う際は、修繕だから、と簡単に考えるのではなく、先に述べた建築の手順と同じように、修繕企画→請負業者選定→計画の確定→修繕工事、ときっちりとした手順を踏むことが品質の面、コストの面の両面で最良の結果を生みます。

しかし、厳格な品質管理の下に創り上げた賃貸建物も、適切な維持管理・リニューアルを行わなければ、次第に市場競争力を失っていくことになります。

多くの資産家を悩ませている、古貸家・古アパートの低収益性の問題は、低家賃しか取れない⇔適切な維持管理・リニューアルが行えないので市場競争力がなくなる、の悪循環により不良資産化を招いたといえます。

また、賃料の集金、入退去管理、賃料値上げ交渉などの人的管理も、ご自身で行うのは煩雑で契約違反など様々な問題に直面することになりますので、管理会社に委託することが通常行われます。

しかし、管理の専門会社の中にも、入居率をあげるため周辺相場より低い家賃設定をしているもの、根拠不明な項目を経費項目に挙げたり、合理性のない高額の管理料を請求してくるもの、短期の収益力の維持にしか注意を払わずに長期的な視点に欠けるもの等、大事な賃貸建物の運営を委託するには問題のあるものも少なくありません。

専門家のアドバイスの下に、将来の市場競争力まで配慮して計画的な維持管理を適正なコストで行う、真に信頼の置ける管理会社を選定することが重要になります。

また、建設後10~15年経つと大規模な修繕が必要となりますが、そのための資金を一般的に建設費の0.5~1%程度、毎年の余剰金から計画的に積み立てておく必要があります。実際に修繕を行う際は、修繕だから、と簡単に考えるのではなく、先に述べた建築の手順と同じように、修繕企画→請負業者選定→計画の確定→修繕工事、ときっちりとした手順を踏むことが品質の面、コストの面の両面で最良の結果を生みます。

全体の流れ