(1)

-貸家の明渡しとマンション建築-

(事例の説明)

(対策案のシミュレーション)

(事例の説明)

(イ)

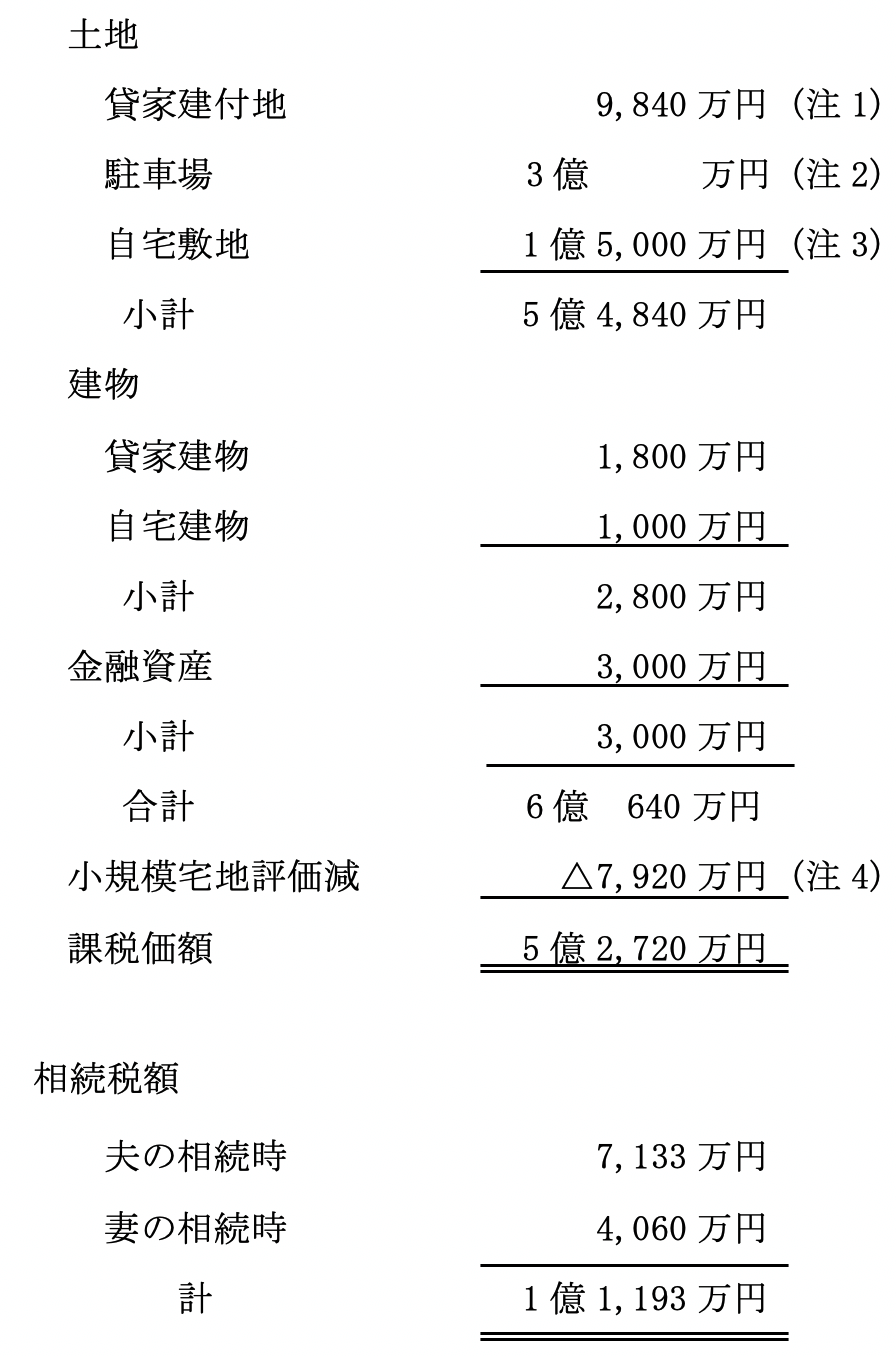

財産の状況

(a)

土 地・・・

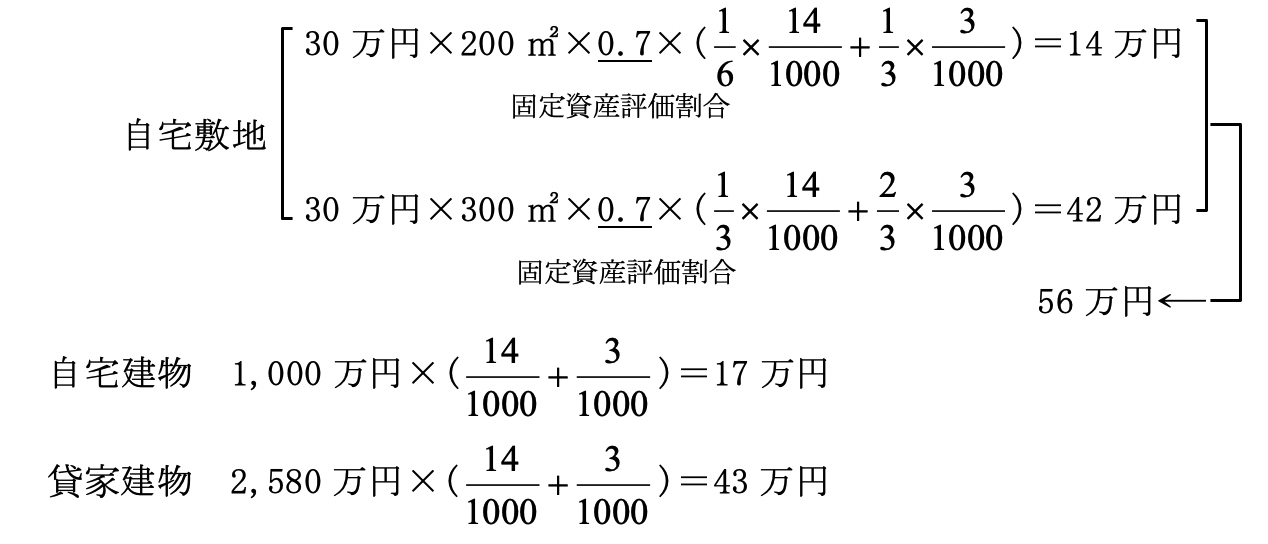

貸家の敷地400㎡、駐車場1000㎡、自宅500㎡、土地の時価は

すべて路線価で更地価額㎡当たり30万円

すべて路線価で更地価額㎡当たり30万円

(b)

建 物・・・

戸建貸家(10戸のうち6戸は空家で入居者を募集中)、相続税評価額1,800万円(固定資産税評価額2,580万円)自宅評価額1,000万円

(c)

その他・・・

金融資産3,000万円

(ロ)

家族関係

妻、子供 3名

(ハ)

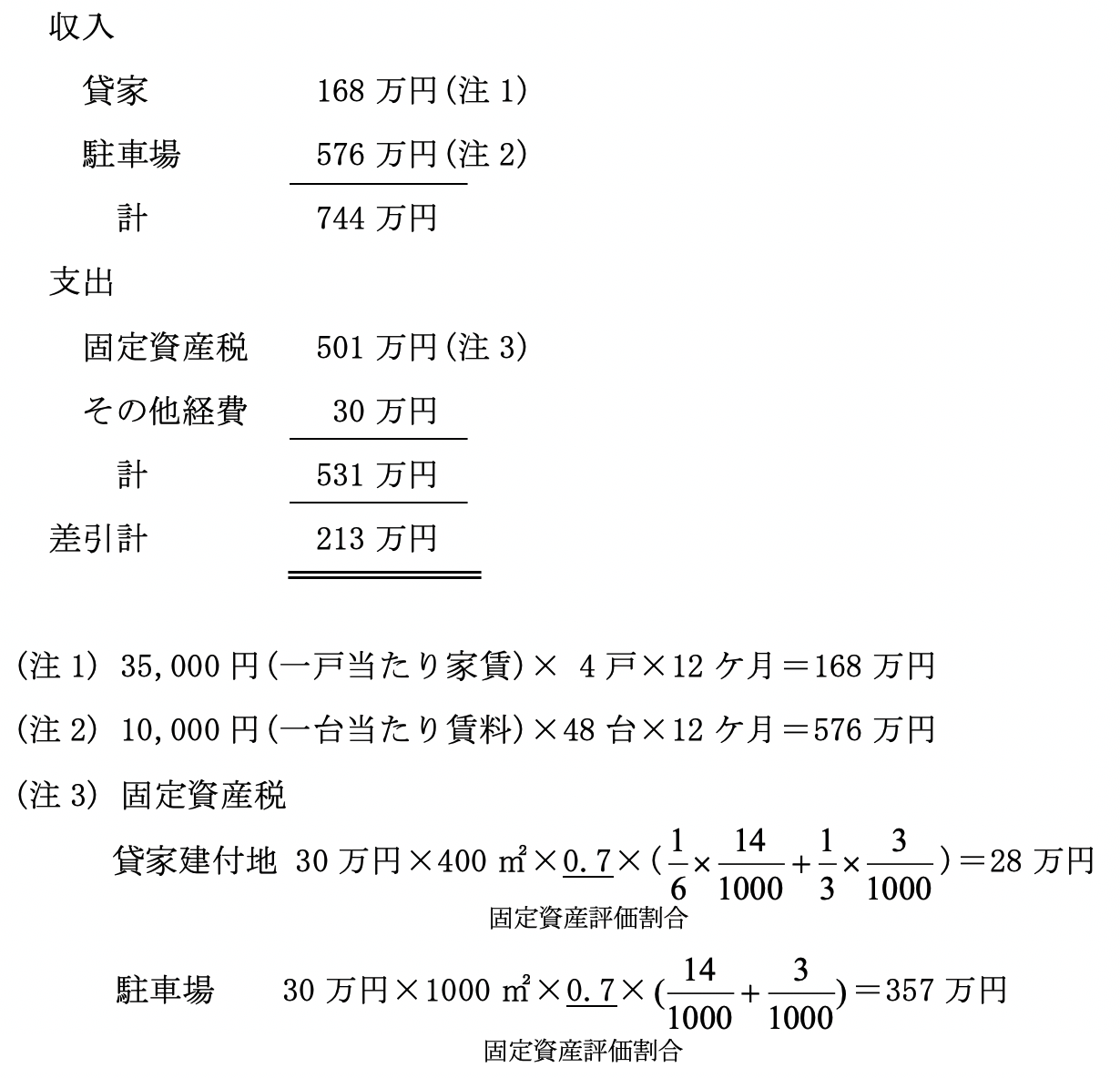

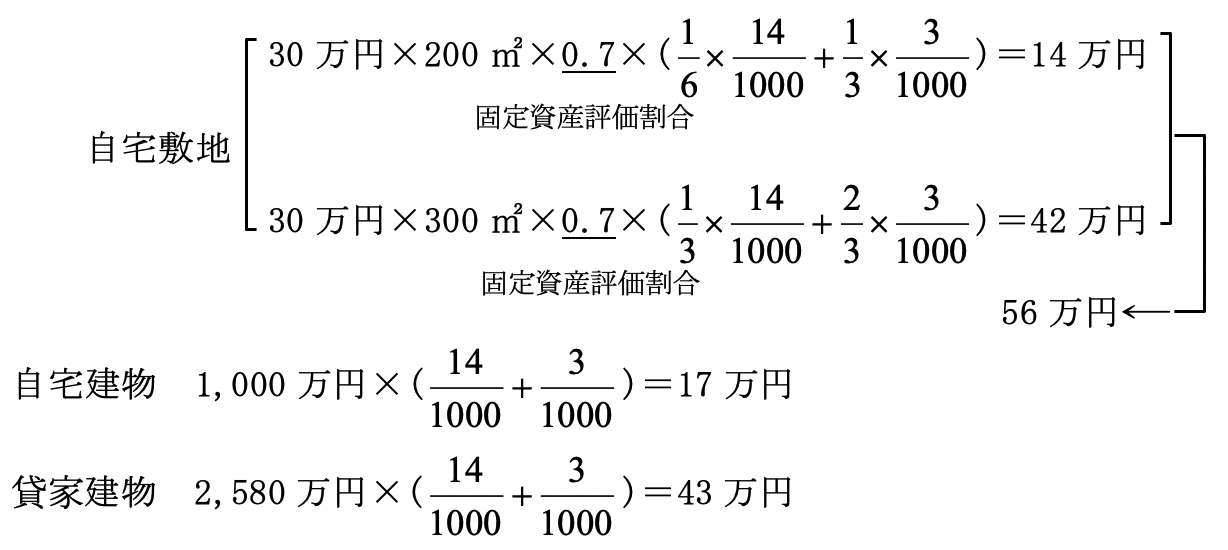

現状の収支(年間)

(ニ)

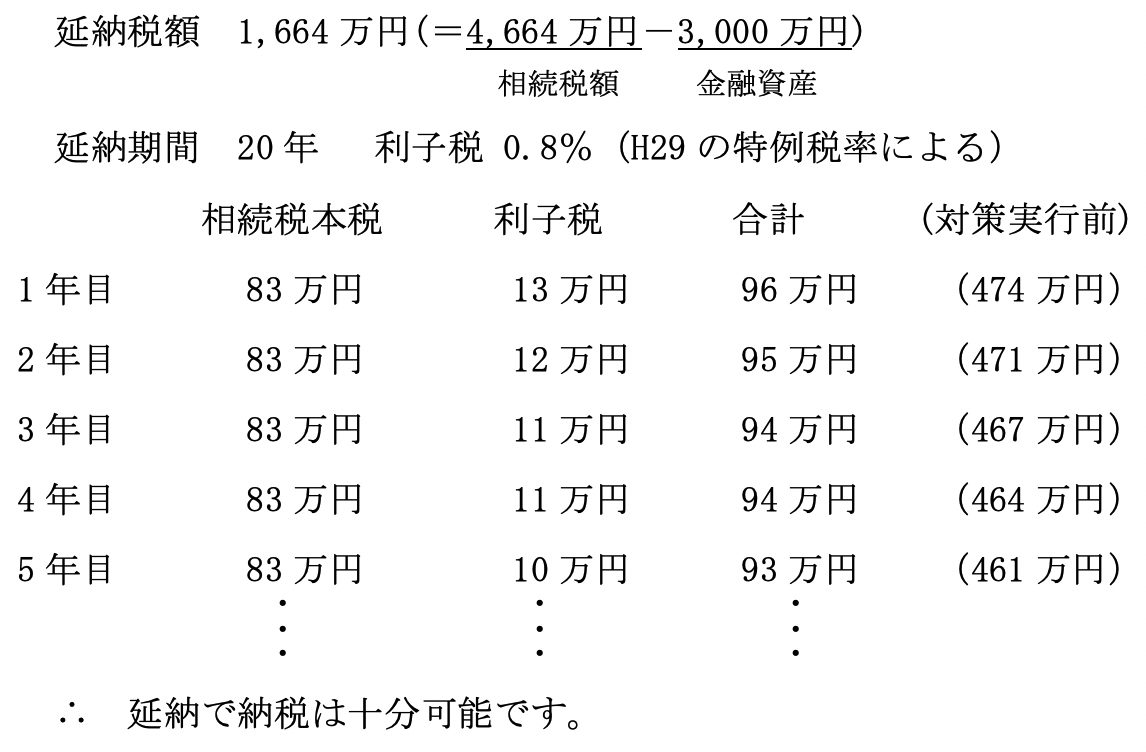

相続税額

(ホ)

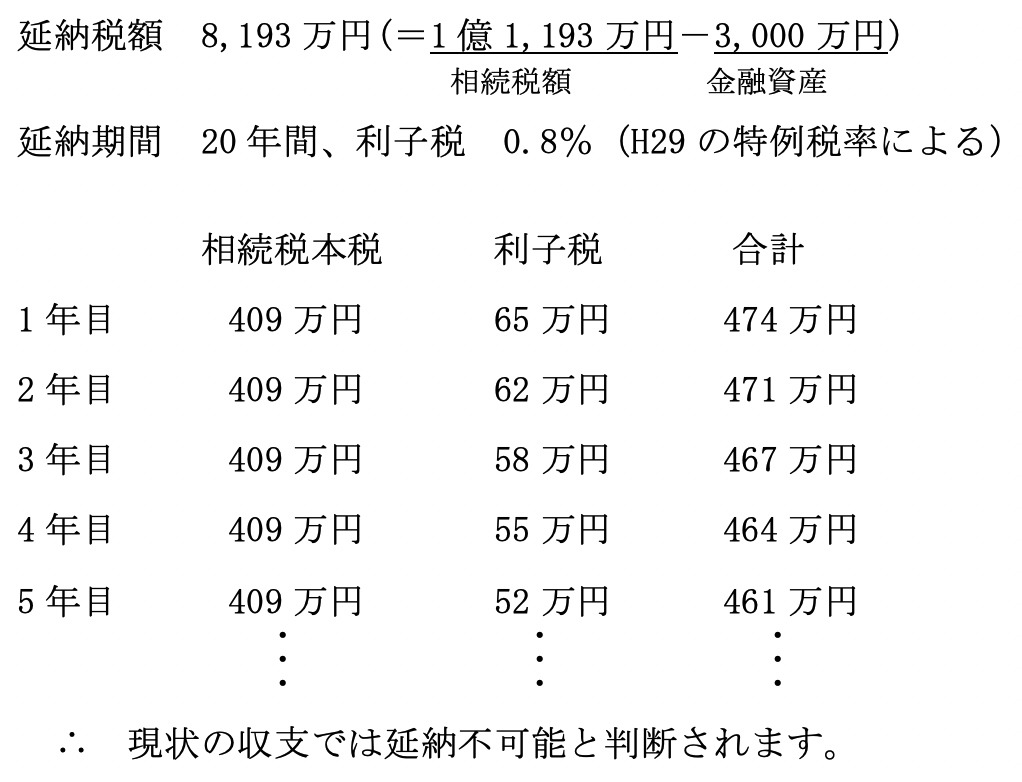

納税方法

(a)

延納による場合

(b)

物納による場合

駐車場の物納を行うと、駐車場のおよそ27%がなくなることとなります。

(計算)

(計算)

8,193万円÷3億円≒27%

(対策案のシミュレーション)

(イ)

対策の概要

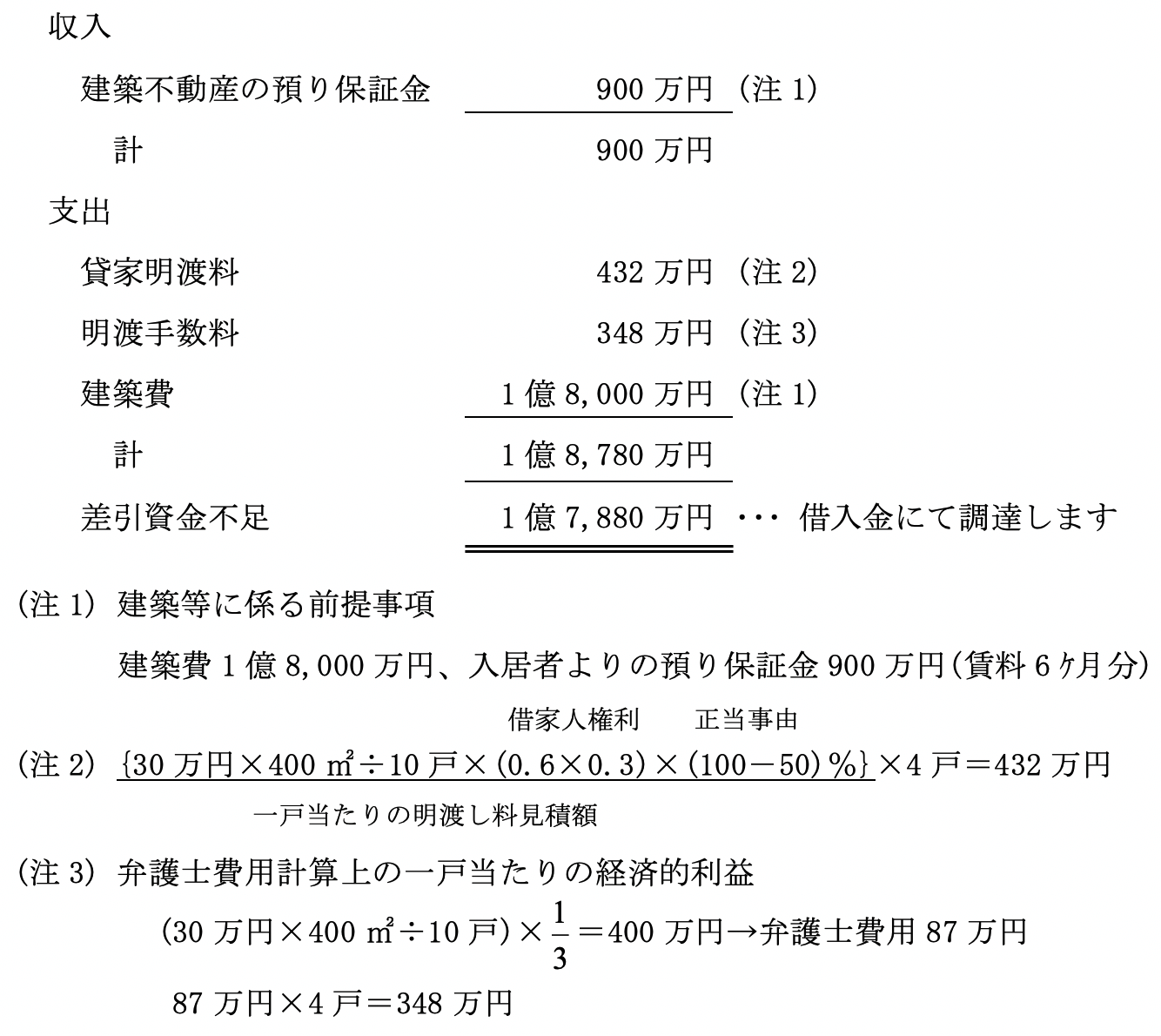

貸家の明渡しを受け、明渡後の土地に収益不動産の建築を行うことにより、相続税を軽減するとともに収益性を向上します。

(ロ)

対策に係る資金収支

(ハ)

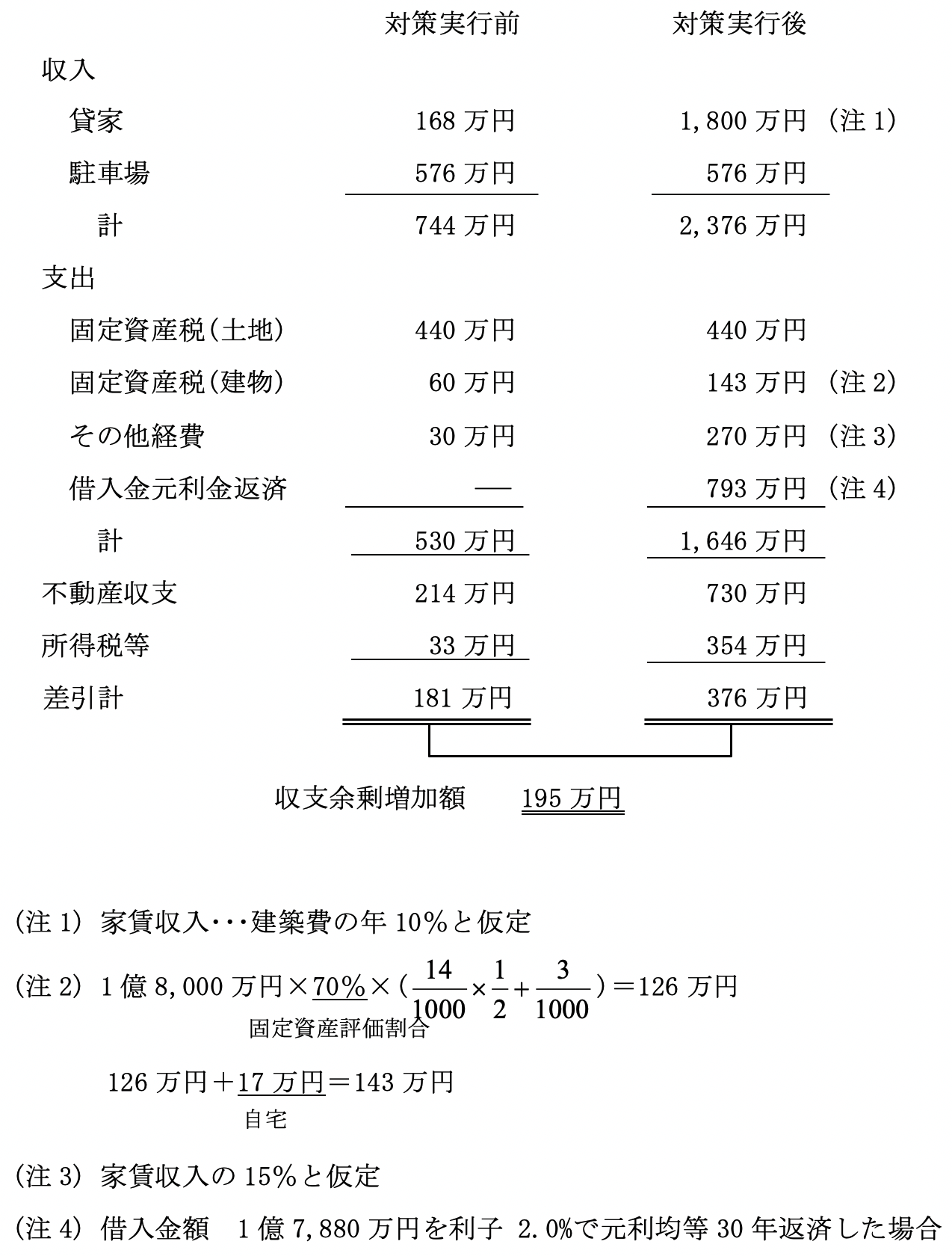

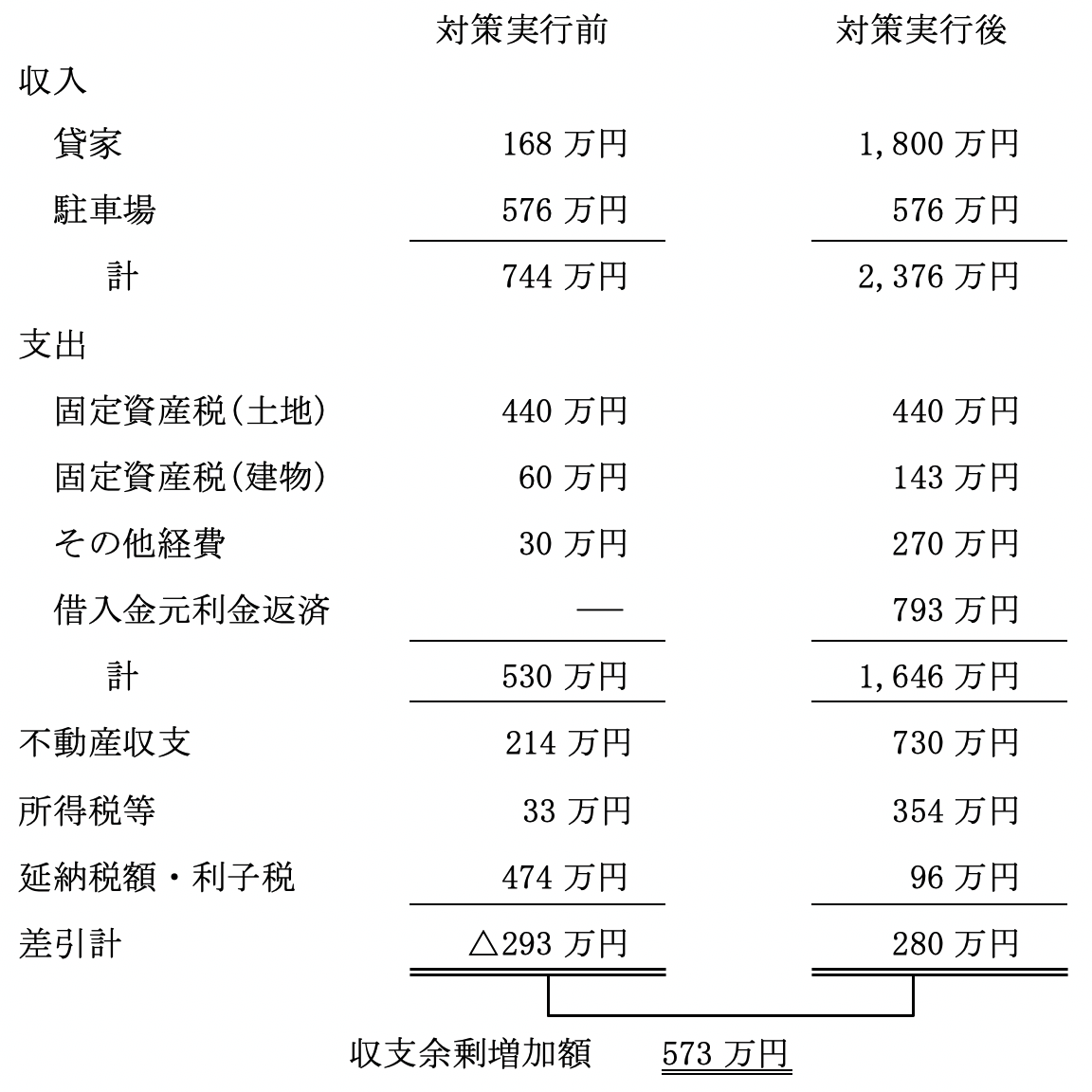

対策後の収支(年間)

(ニ)

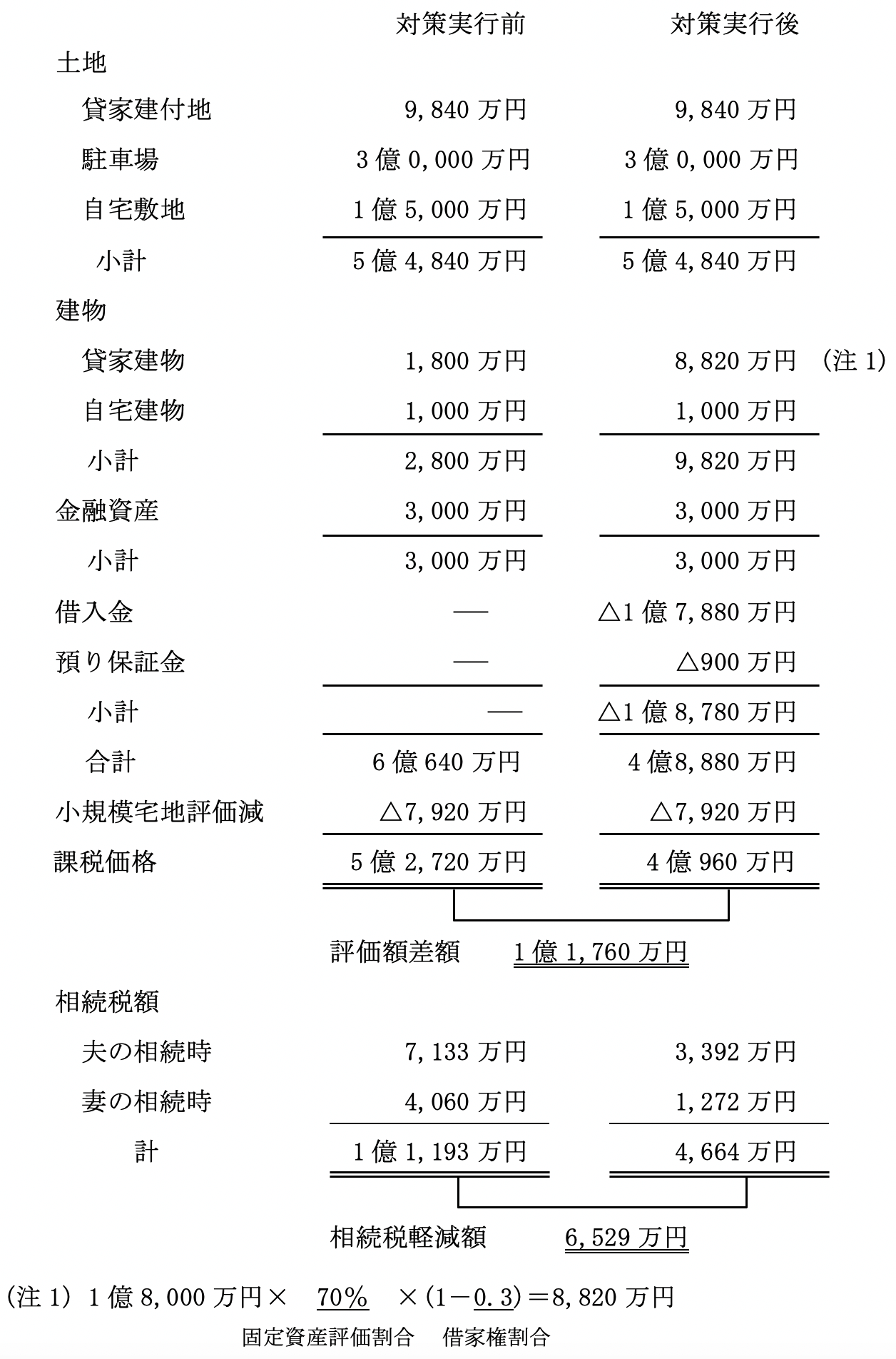

対策後の相続税額

(ホ)

納税方法

延納による納税

(ヘ)

納税後の収支(年間)

(ト)

まとめ

貸家の明渡しを行い、新築マンション等を建築する今回の事例では、相続税が1億1,193万円から4,664万円に、6,529万円軽減する効果があり、必要資金を全額借入金で調達するのにもかかわらず、年間収支余剰額も573万円増加します。

(2)

G氏のケース

-アパートの明渡しとマンション建築-

(事例の説明)

(対策案のシミュレーション)

(事例の説明)

(イ)

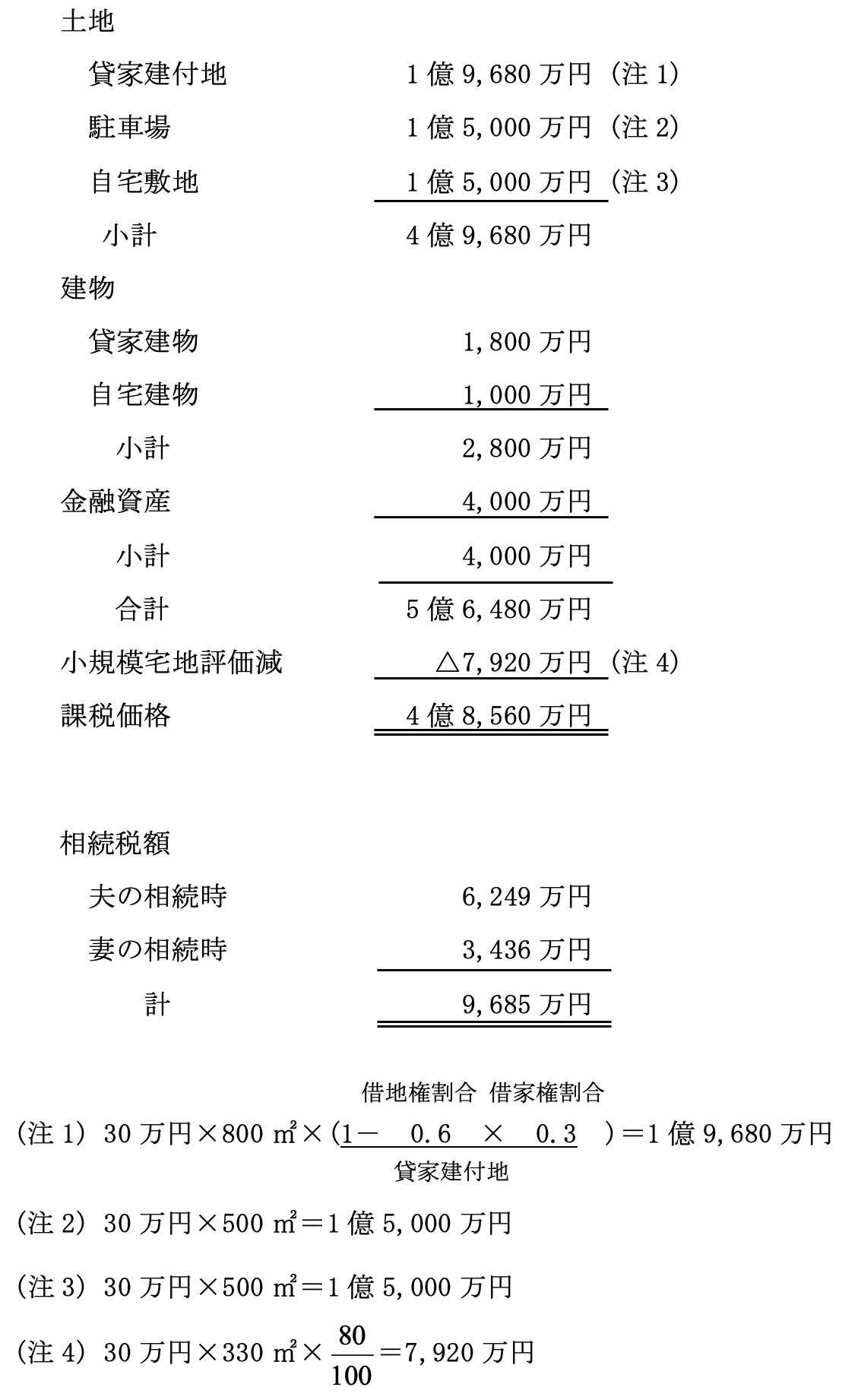

財産の状況

(a)

土 地・・・

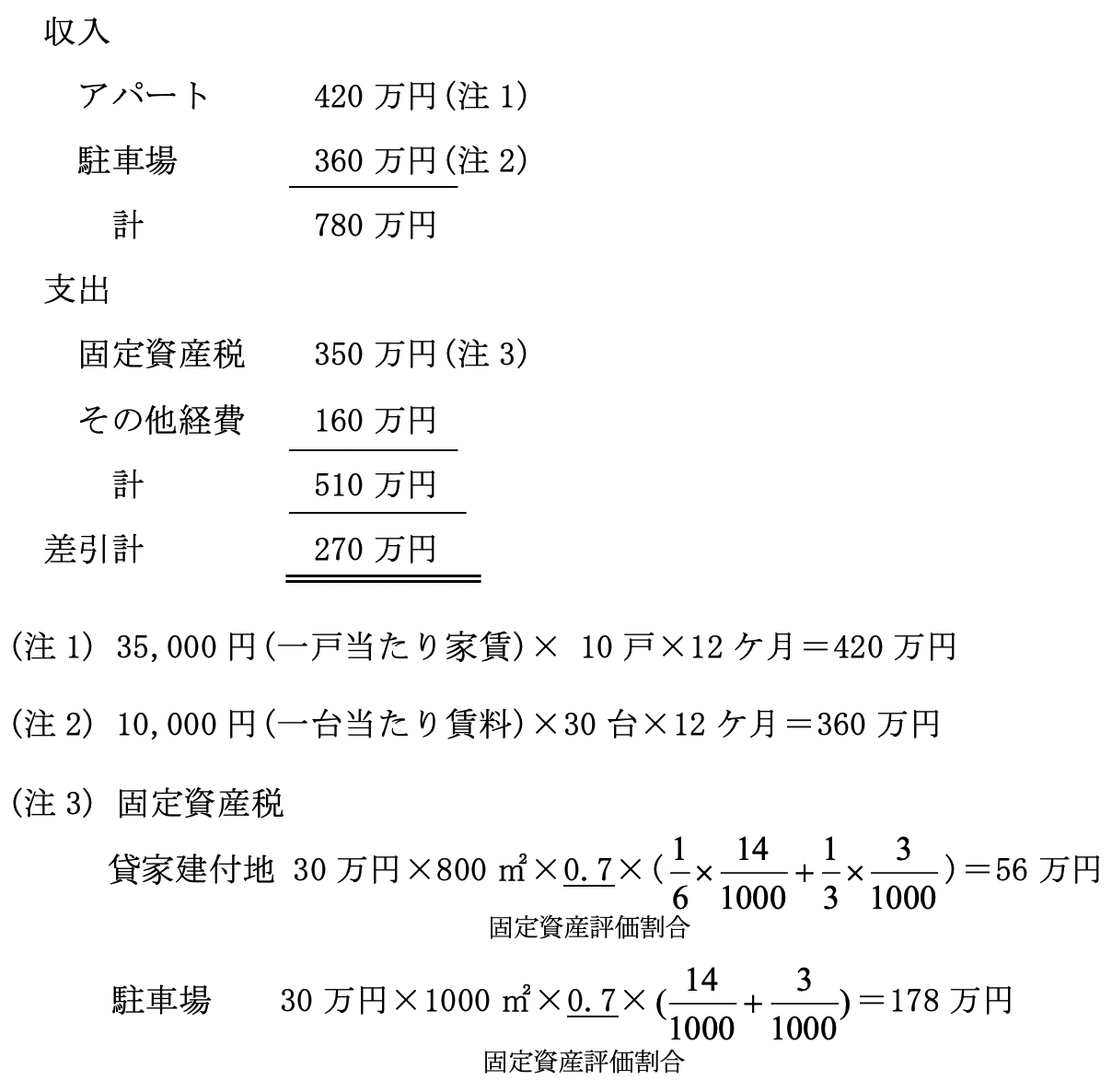

貸家の敷地800㎡、駐車場500㎡、自宅500㎡、土地の時価はすべて路線価で更地価額㎡当たり30万円

(b)

建 物・・・

アパート(20戸のうち10戸は空家で入居者を募集中)、相続税評価額1,800万円(固定資産税評価額2,580万円)自宅評価額1,000万円

(c)

その他・・・

金融資産4,000万円

(ロ)

家族関係

妻、子供 3名

(ハ)

現状の収支(年間)

(ニ)

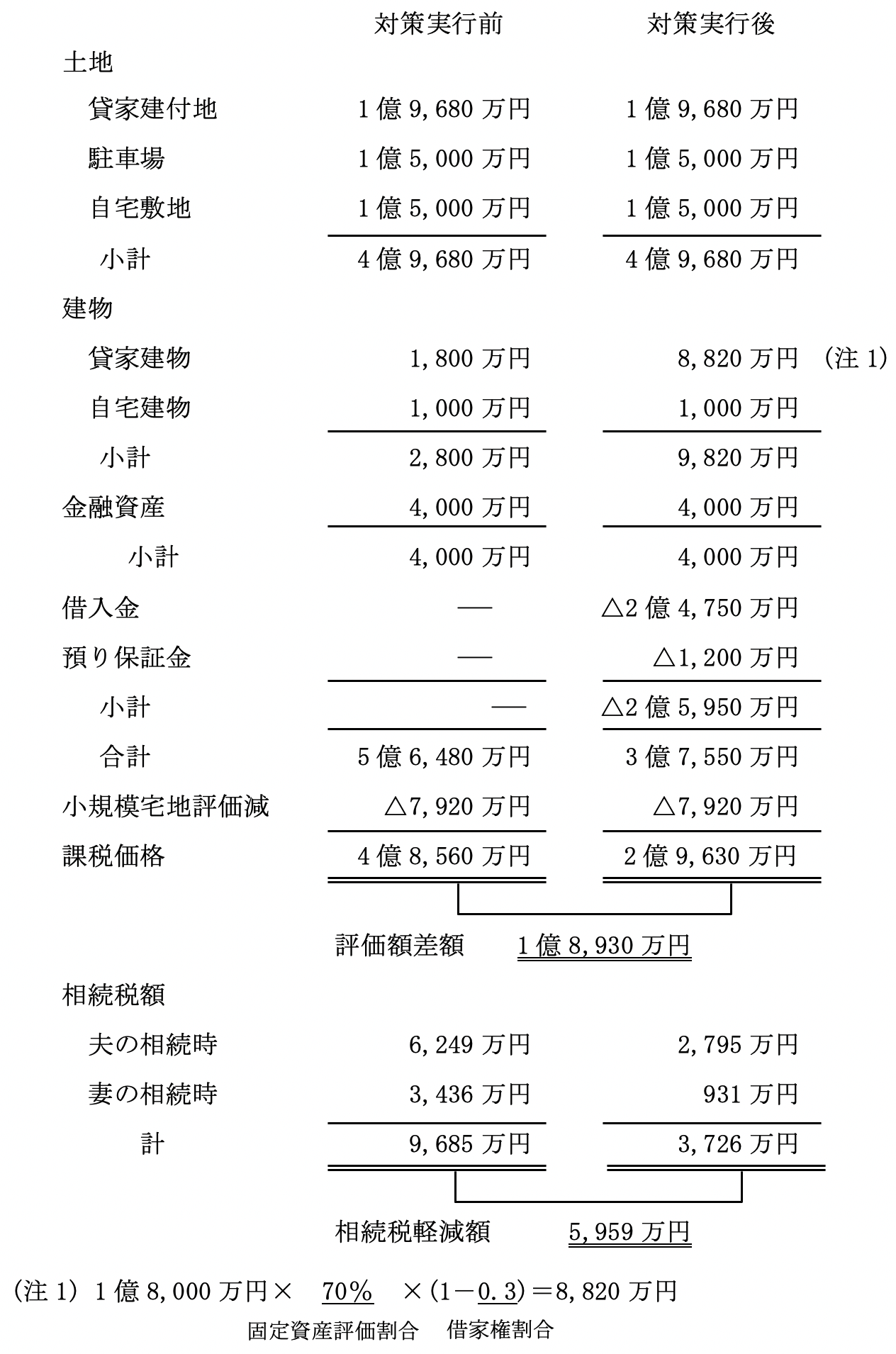

相続税額

(ホ)

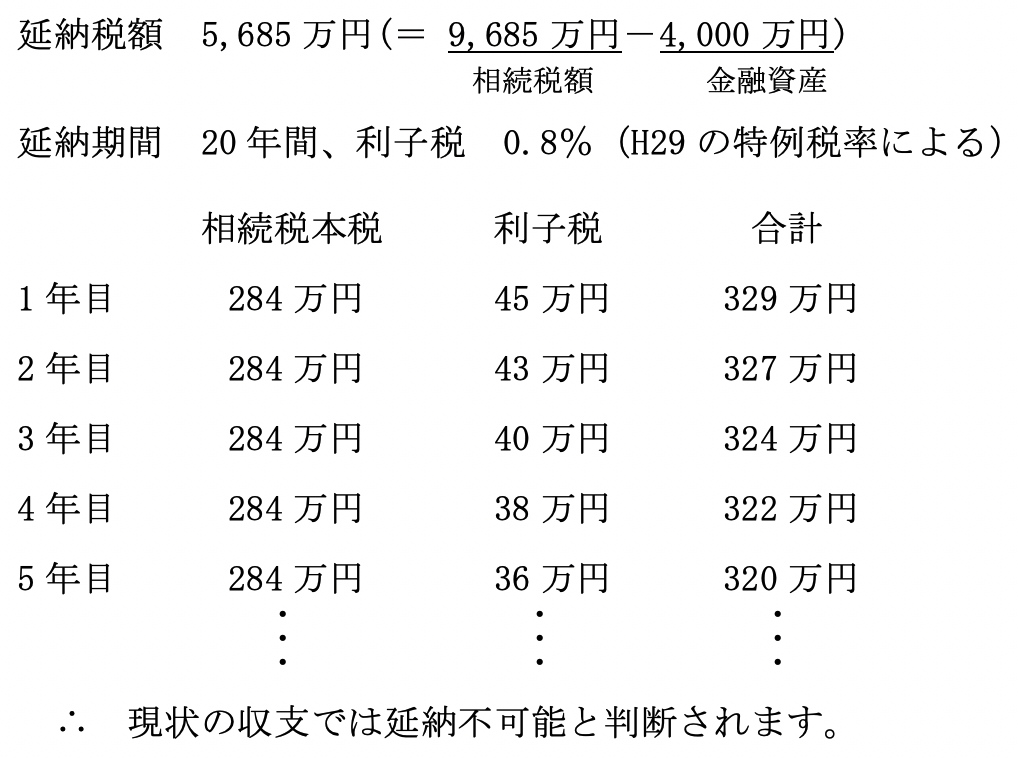

納税方法

(a)

延納による場合

(b)

物納による場合

駐車場の物納を行うと、駐車場のおよそ19%がなくなることとなります。

(計算)

(計算)

5,685万円÷3億円≒19%

(対策案のシミュレーション)

(イ)

対策の概要

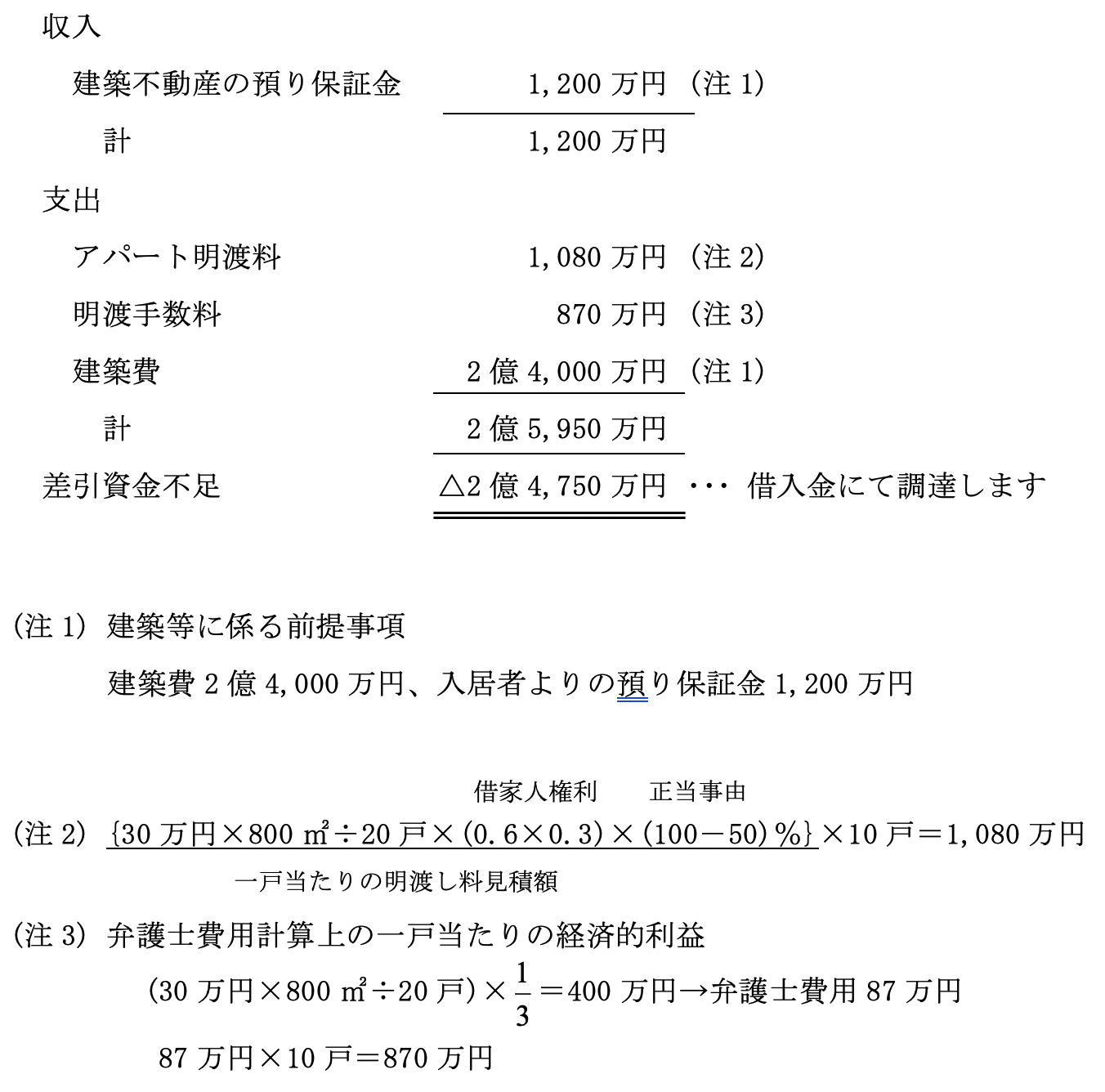

アパートの明渡しを受け、明渡後の土地に収益不動産の建築を行うことにより、相続税を軽減するとともに収益性を向上します。

(ロ)

対策に係る資金収支

(ハ)

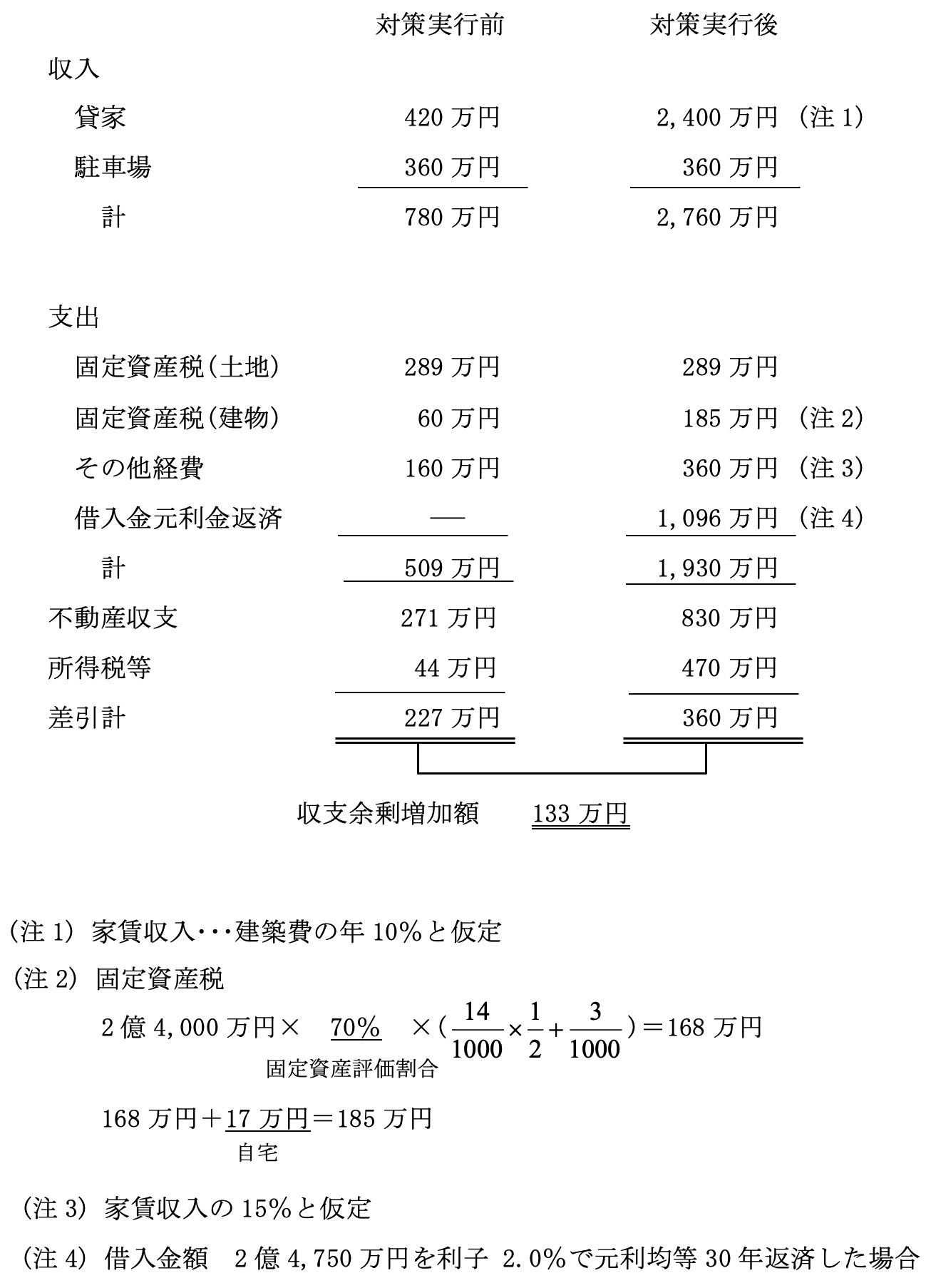

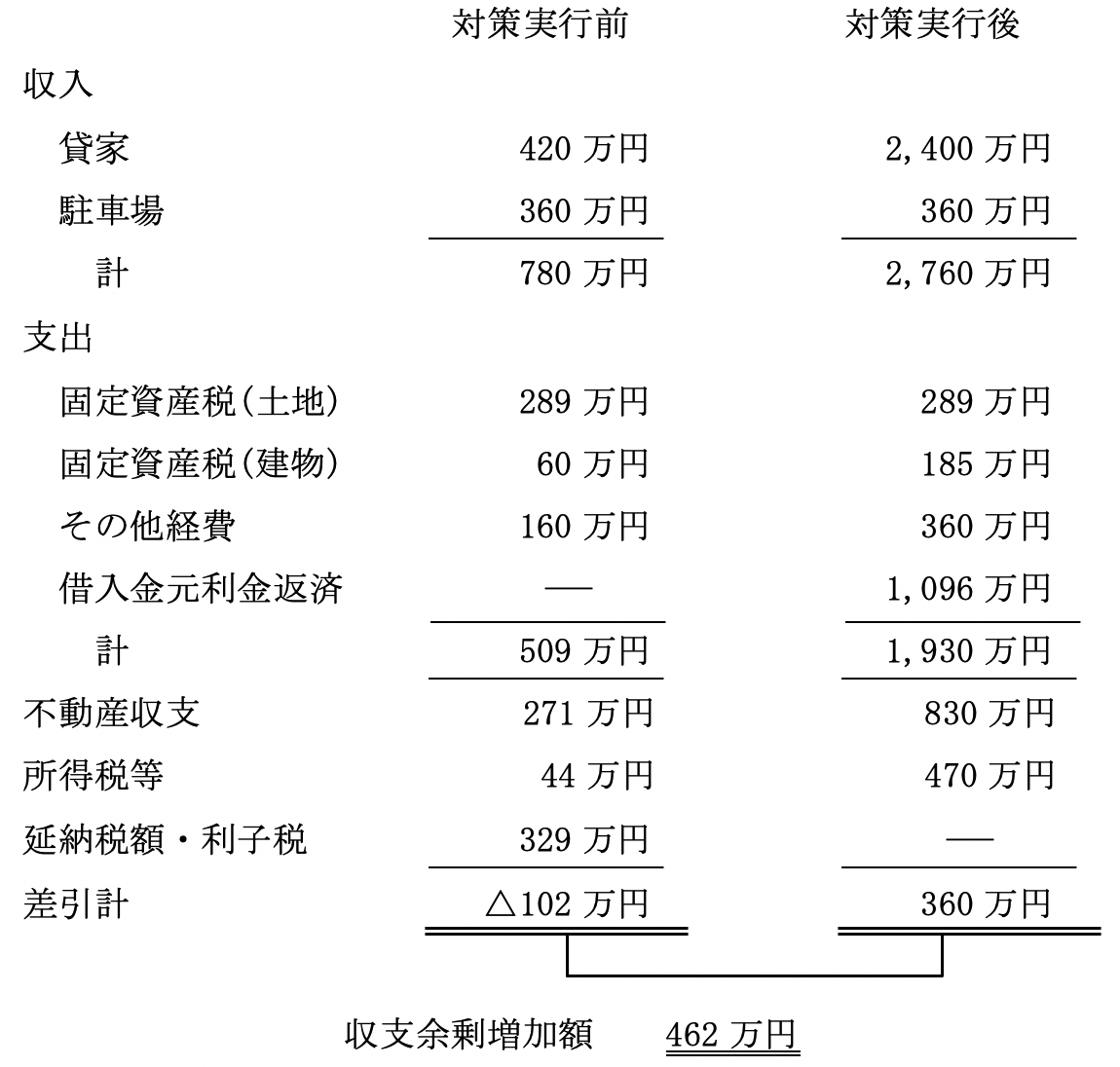

対策後の収支(年間)

(ニ)

対策後の相続税額

(ホ)

納税方法

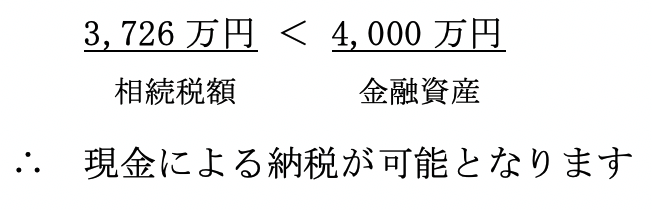

現金による納税

(ヘ)

納税後の収支(年間

(ト)

まとめ

アパートの明渡しを行い、新築マンション等を建築する今回の事例では、相続税が9,685万円から3,726万円に、5,959万円軽減する効果があり、必要資金を全額借入金で調達するのにもかかわらず、年間収支余剰額も462万円増加します。

(3)

H氏のケース

-既存テナントの立退きとリニューアルによる賃料アップ-

(事例の説明)

(対策案のシミュレーション)

(事例の説明)

(イ)

財産の状況

(a)

土 地・・・

テナントビル敷地300㎡(土地の時価は路線価で更地価額㎡当り100万円)、自宅500㎡(土地の時価は路線価で更地価額㎡当り30万円)、駐車場500㎡(土地の時価は路線価で更地価額㎡当たり30万円

(b)

建 物・・・

テナントビル(固定資産税評価額1億円、15年前に3億円で建築)、自宅固定資産税評価額1,000万円

(c)

その他・・・

金融資産3,000万円

(ロ)

家族関係

妻、子供 3名

(ハ)

現状の収支(年間)

(ニ)

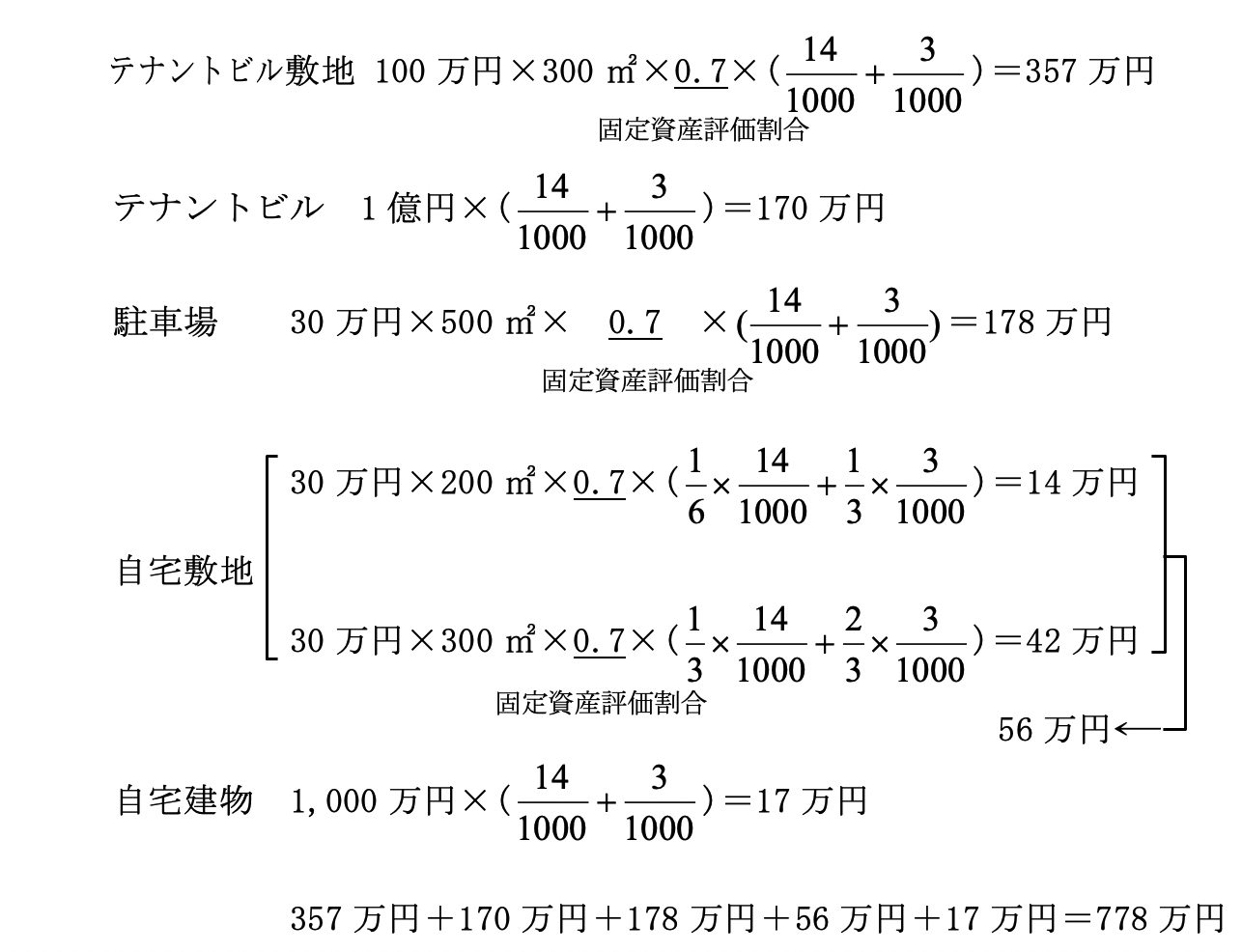

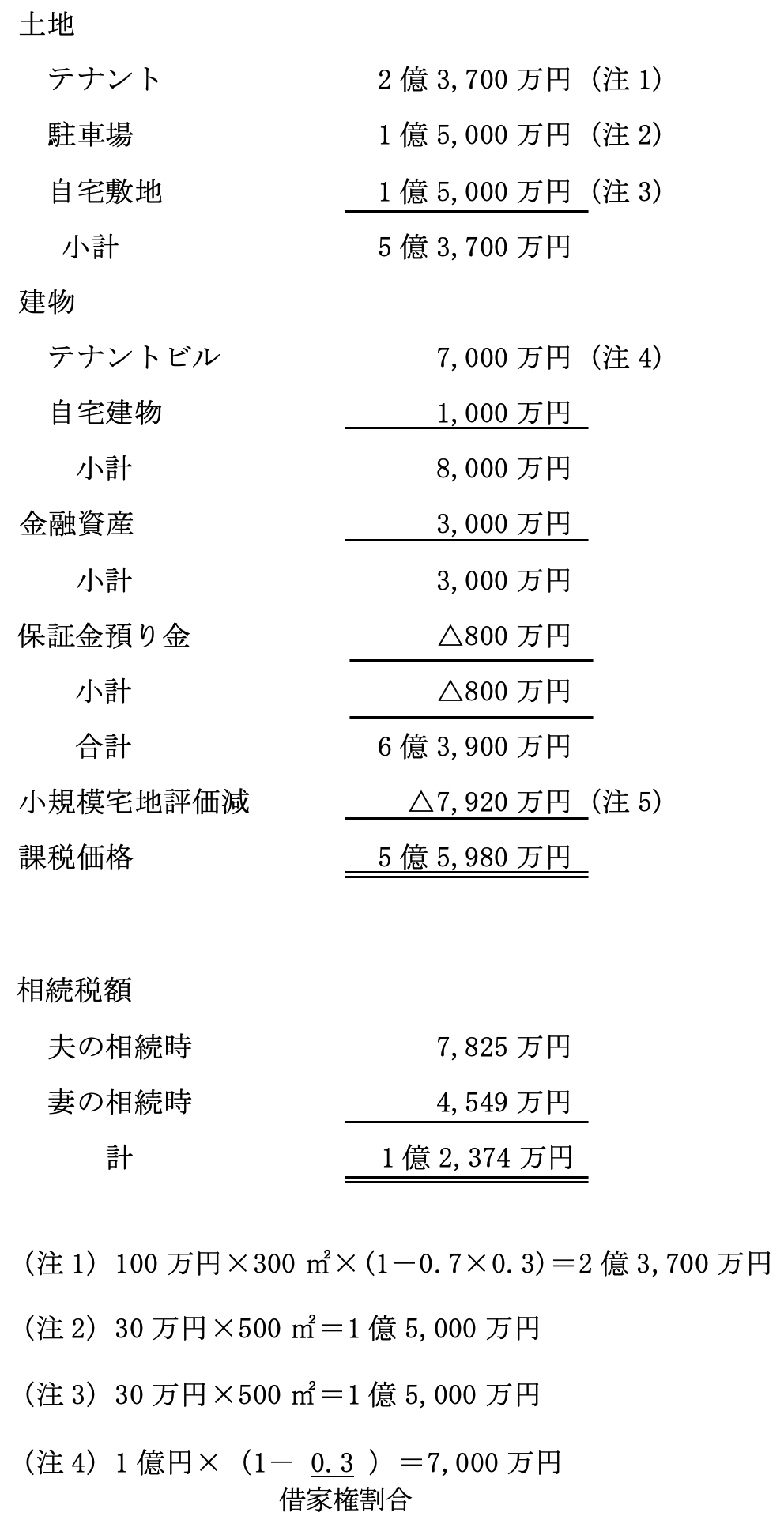

相続税額

(ホ)

納税方法

(a)

延納による場合

(b)

物納による場合

駐車場の物納を行うと、駐車場のおよそ62%がなくなることとなります。

(計算)

(計算)

9,374万円÷1億5,000万円≒62%

(対策案のシミュレーション)

(イ)

対策の概要

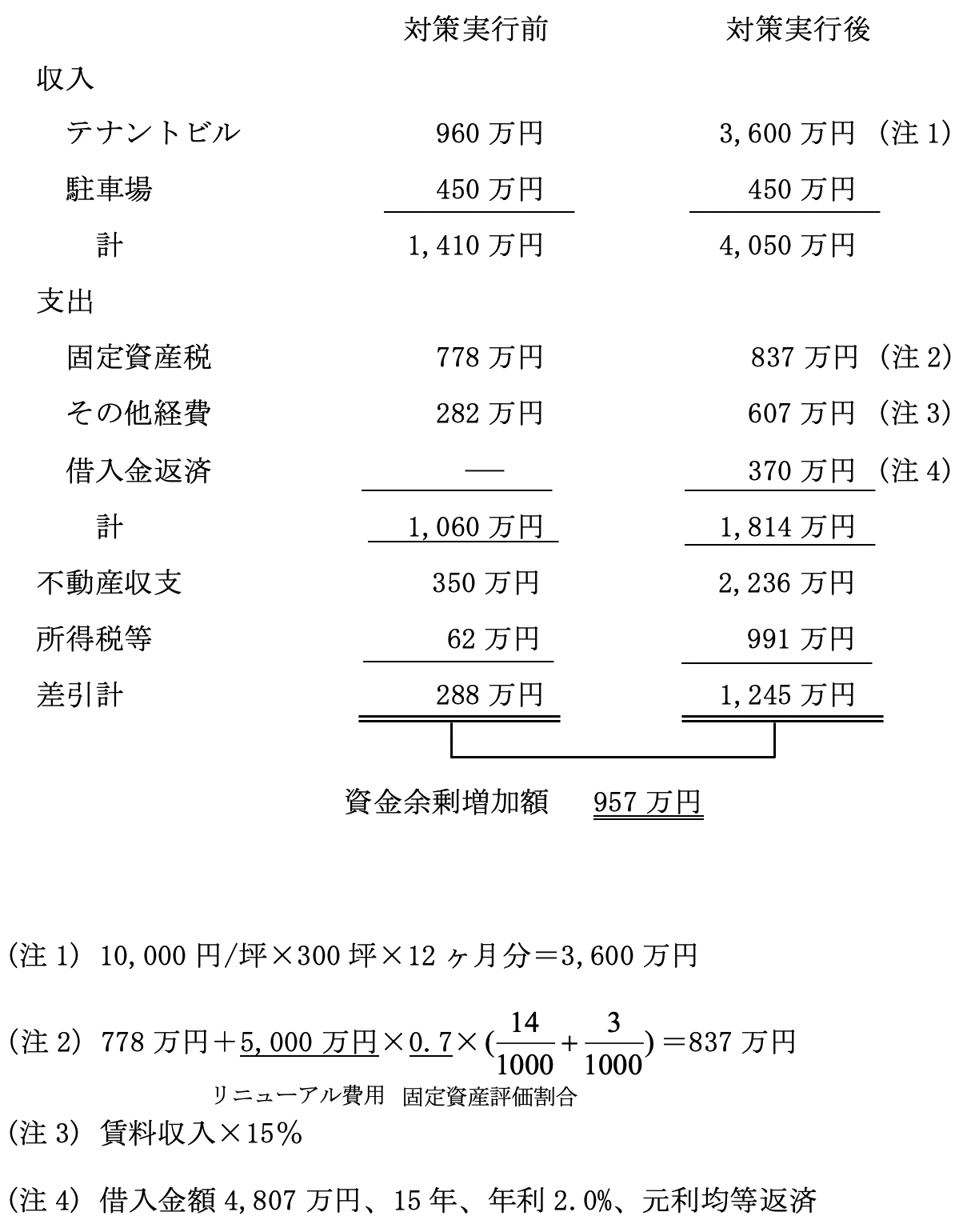

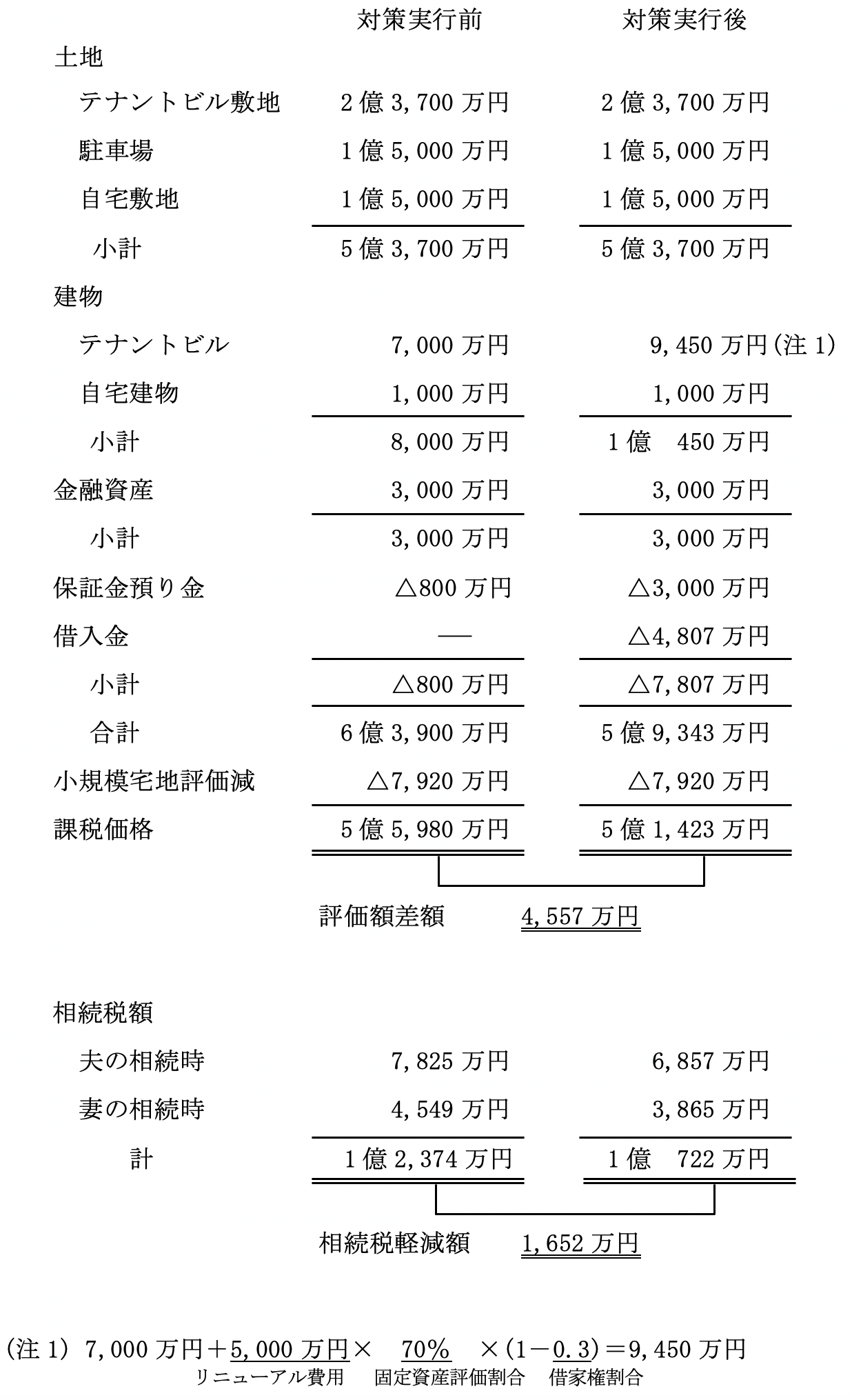

テナントの立退きとリニューアルによる賃料アップを行うことにより、相続税を軽減するとともに収益性を向上します。

前提条件

前提条件

•

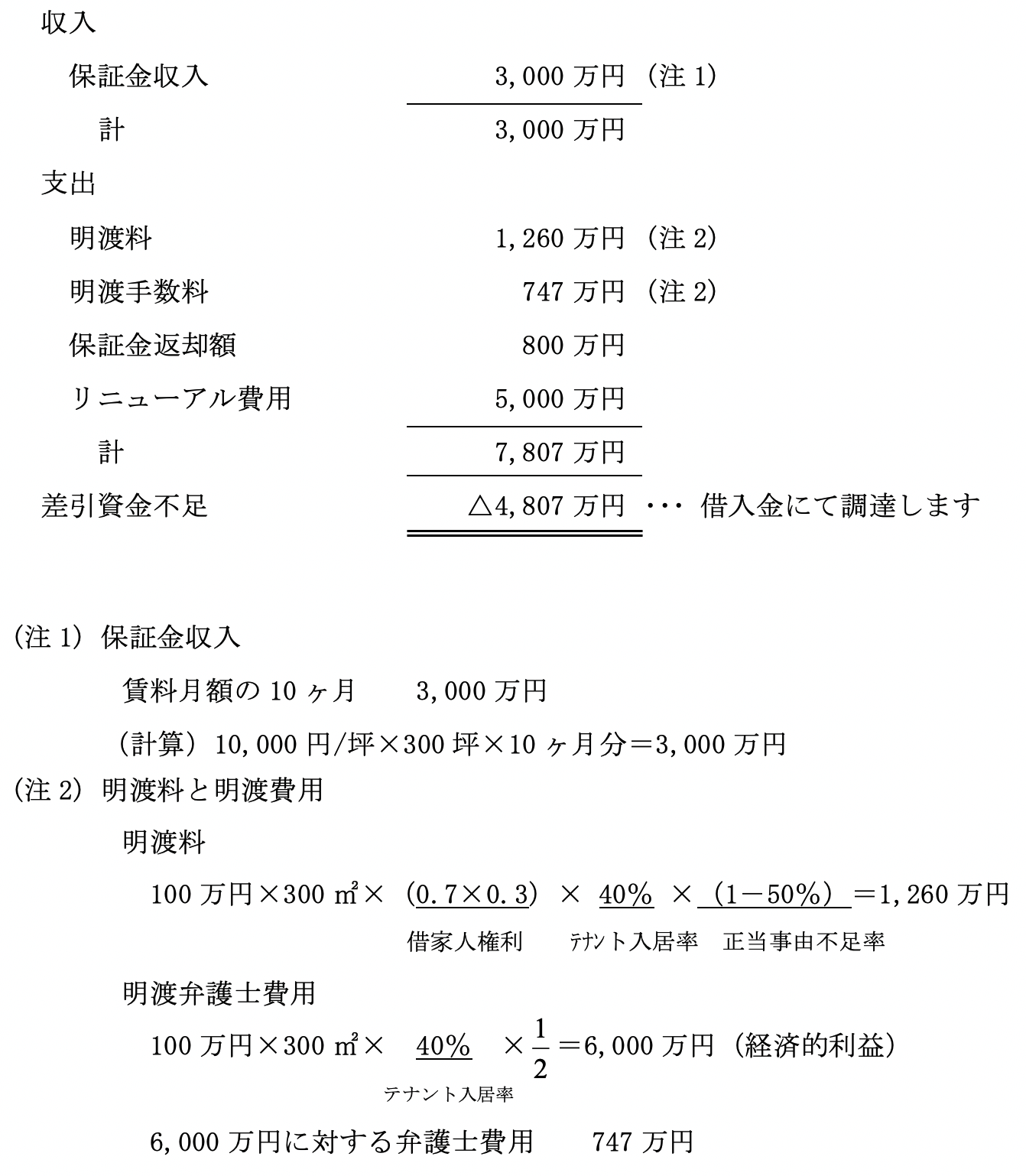

テナントの明渡料及び明渡手数料は、2,007万円かかるものとします(計算根拠は後述)。

•

リニューアルに要する費用は5,000万円かかるものとします。

•

リニューアル後の賃料は、坪当り10,000円で100%稼動により、年間賃料収入は3,600万円に向上するものとします。

•

明渡し及びリニューアルに必要な資金は借入により調達し、15年元利均等返済、年利2.0%で返済するものとします。

(ロ)

対策に係る資金収支

(ハ)

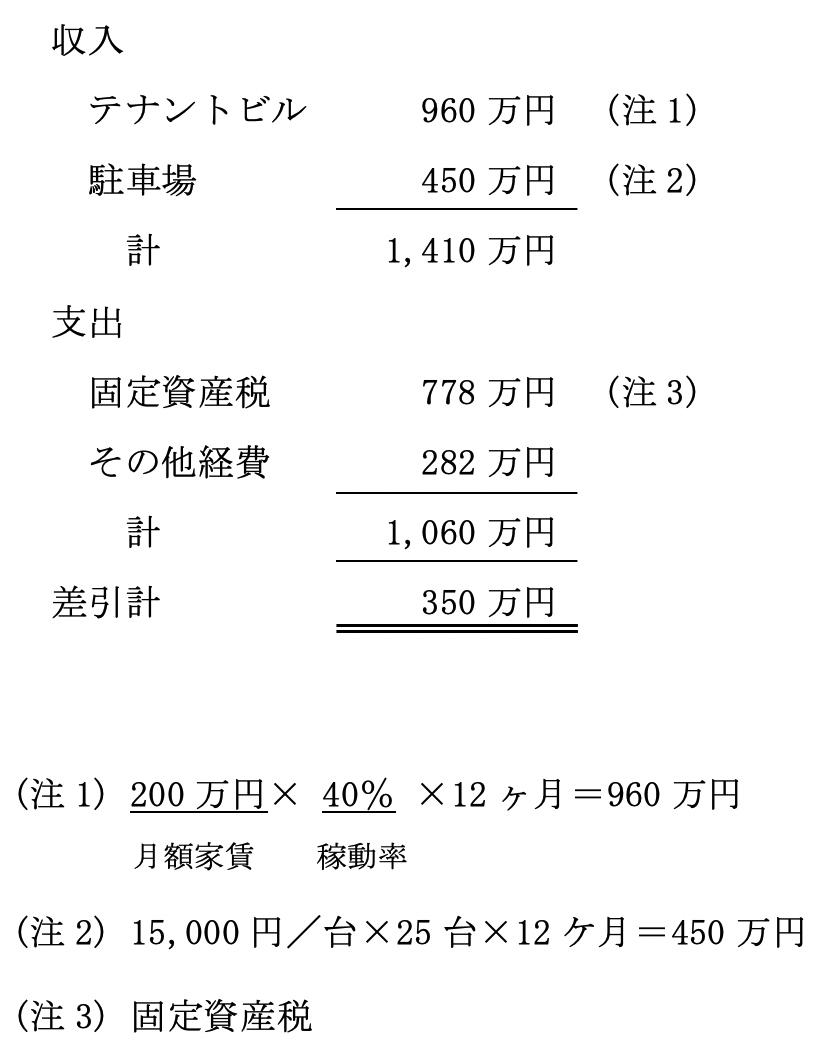

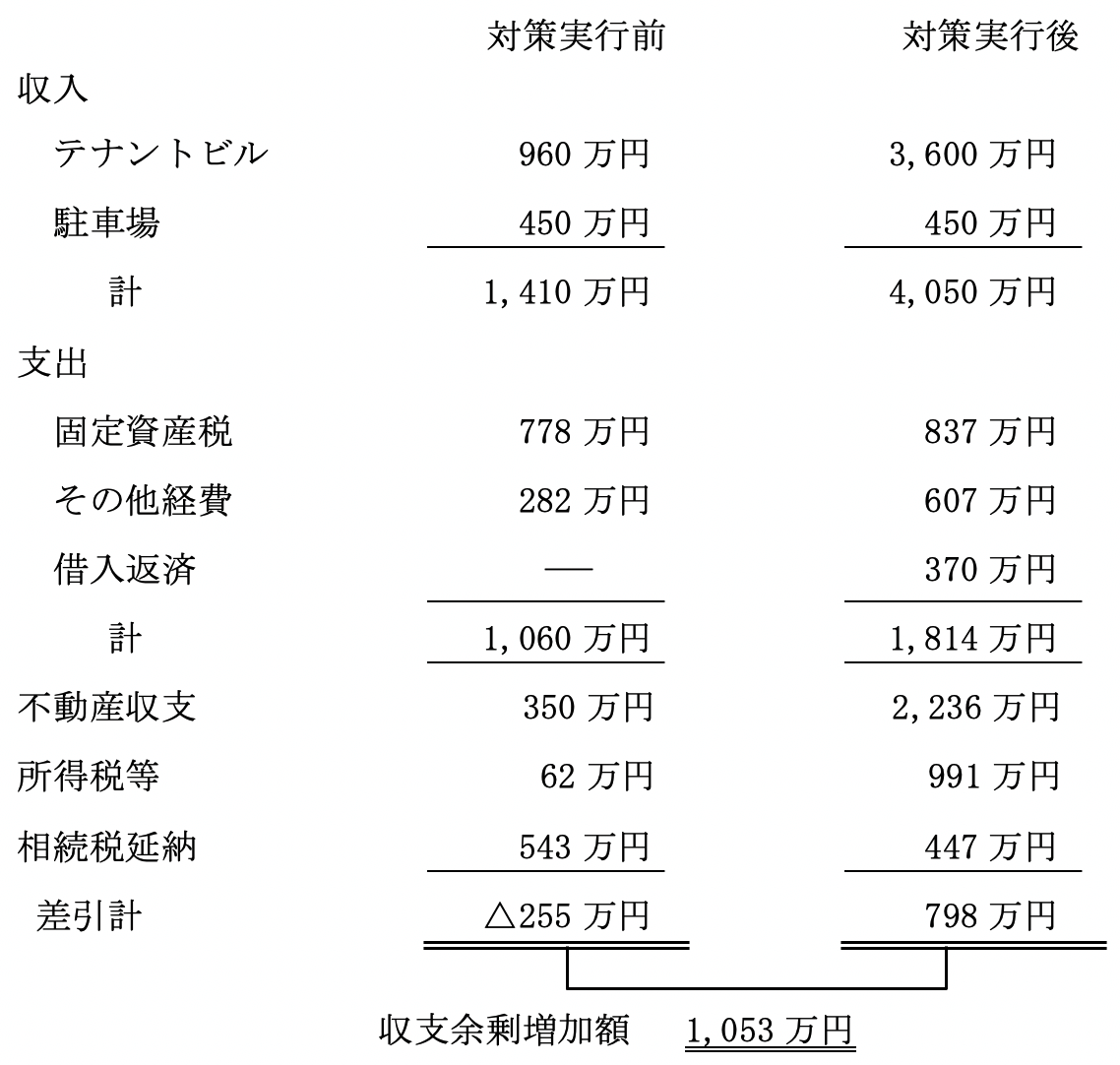

対策後の収支(年間)

(ニ)

対策後の相続税額

(ホ)

納税方法

延納による場合

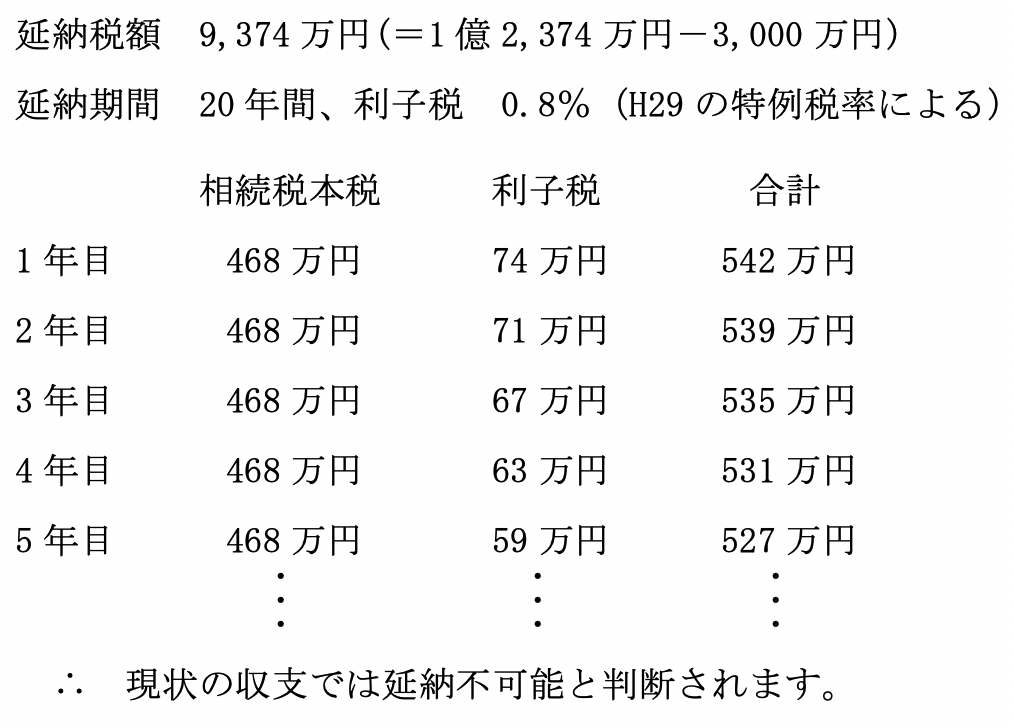

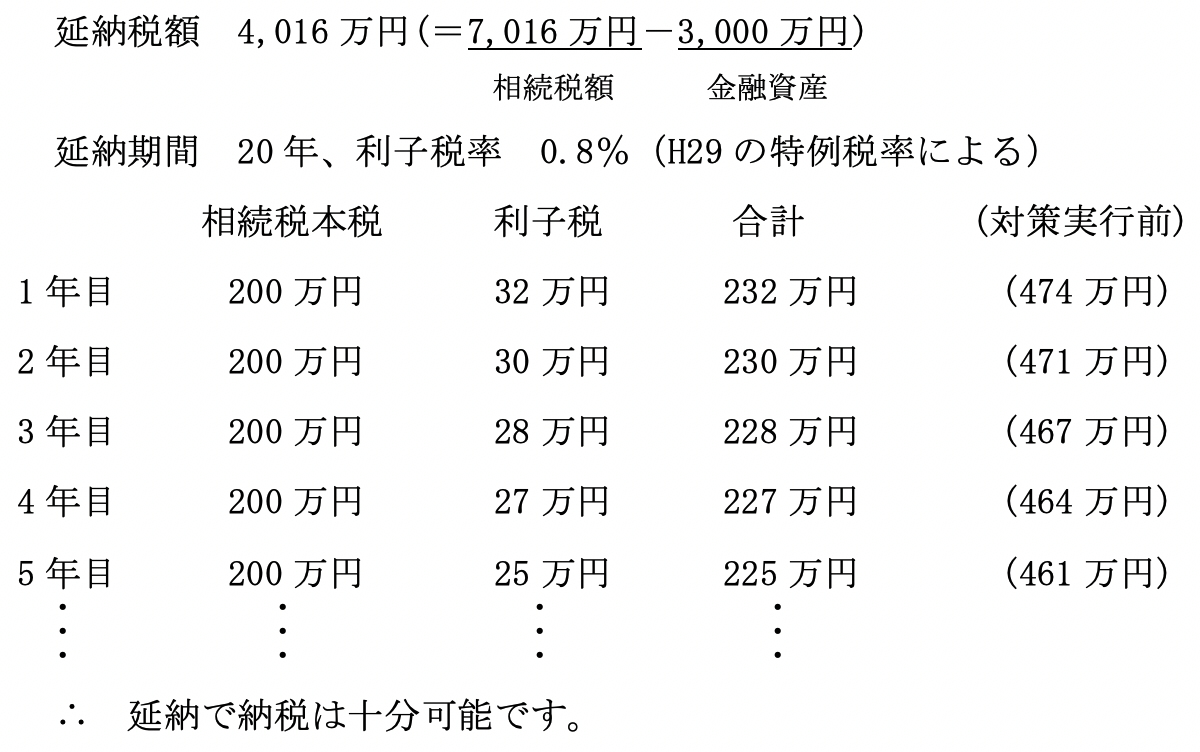

延納税額

7,722万円(=1億722万円-3,000万円)

延納期間

20年間、利子税 0.8%(H29の特例税率による)

(ヘ)

納税後の収支(年間)

(ト)

まとめ

今回の事例では、テナントビルのリニューアルにより、相続税が1億2,374万円から1億722万円に、1,652万円減少し、収益性も収支余剰額が1,053万円増加し,相続税の延納を余裕をもって行なえる状況となります。

(4)

I氏のケース

-貸家の売却と新築マンションの購入-

(対策案のシミュレーション)

(対策案のシミュレーション)

(イ)

対策の概要

貸家をその敷地とともに賃借人に売却し、その資金で他の新築マンションを購入し、相続税を軽減するとともに収益性を向上します。財産の状況等の前提条件は(1)F氏のケースと同一とします。

(ロ)

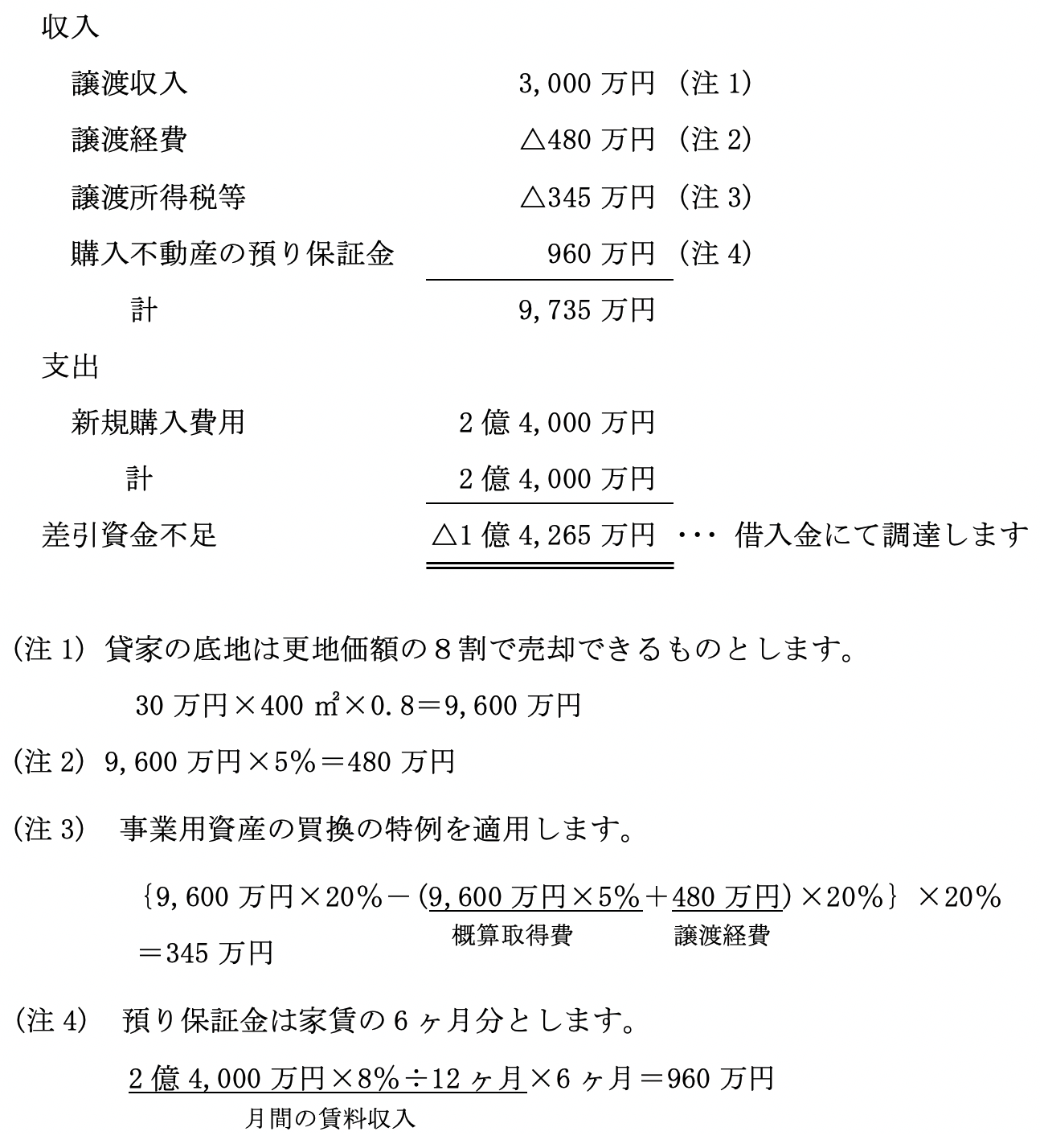

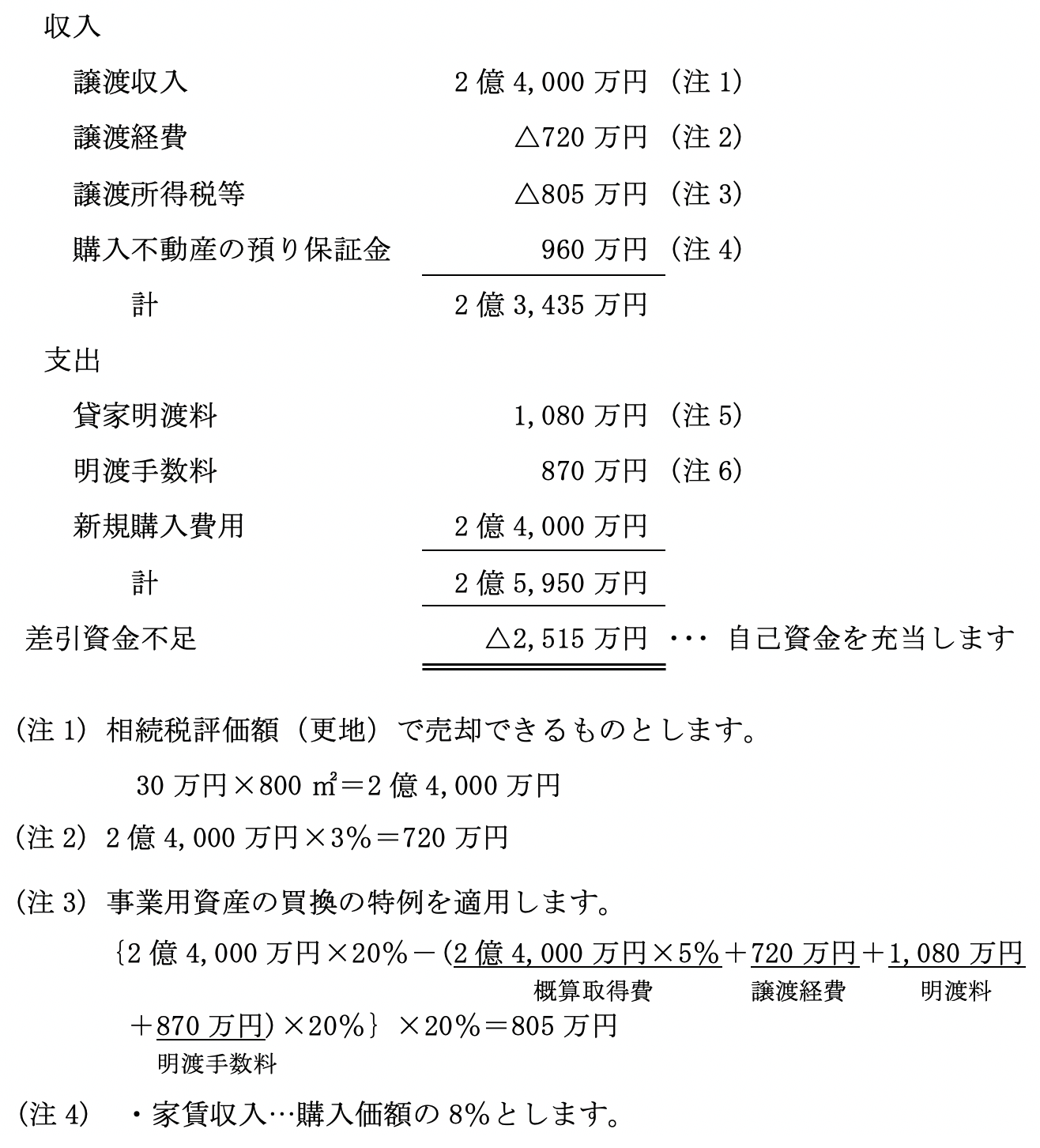

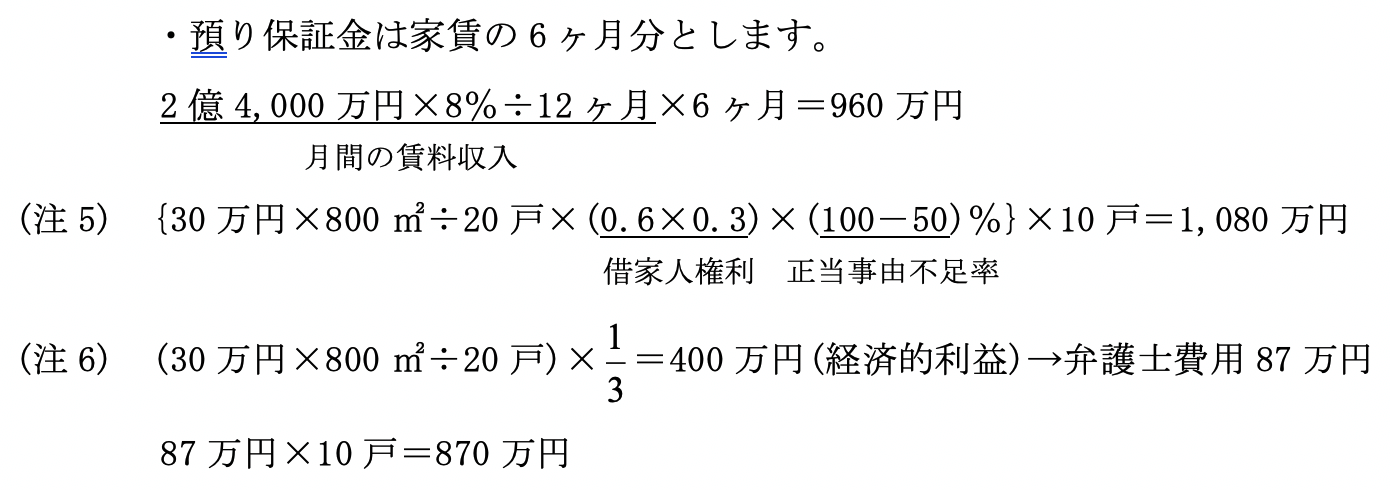

対策に係る資金収支

(ハ)

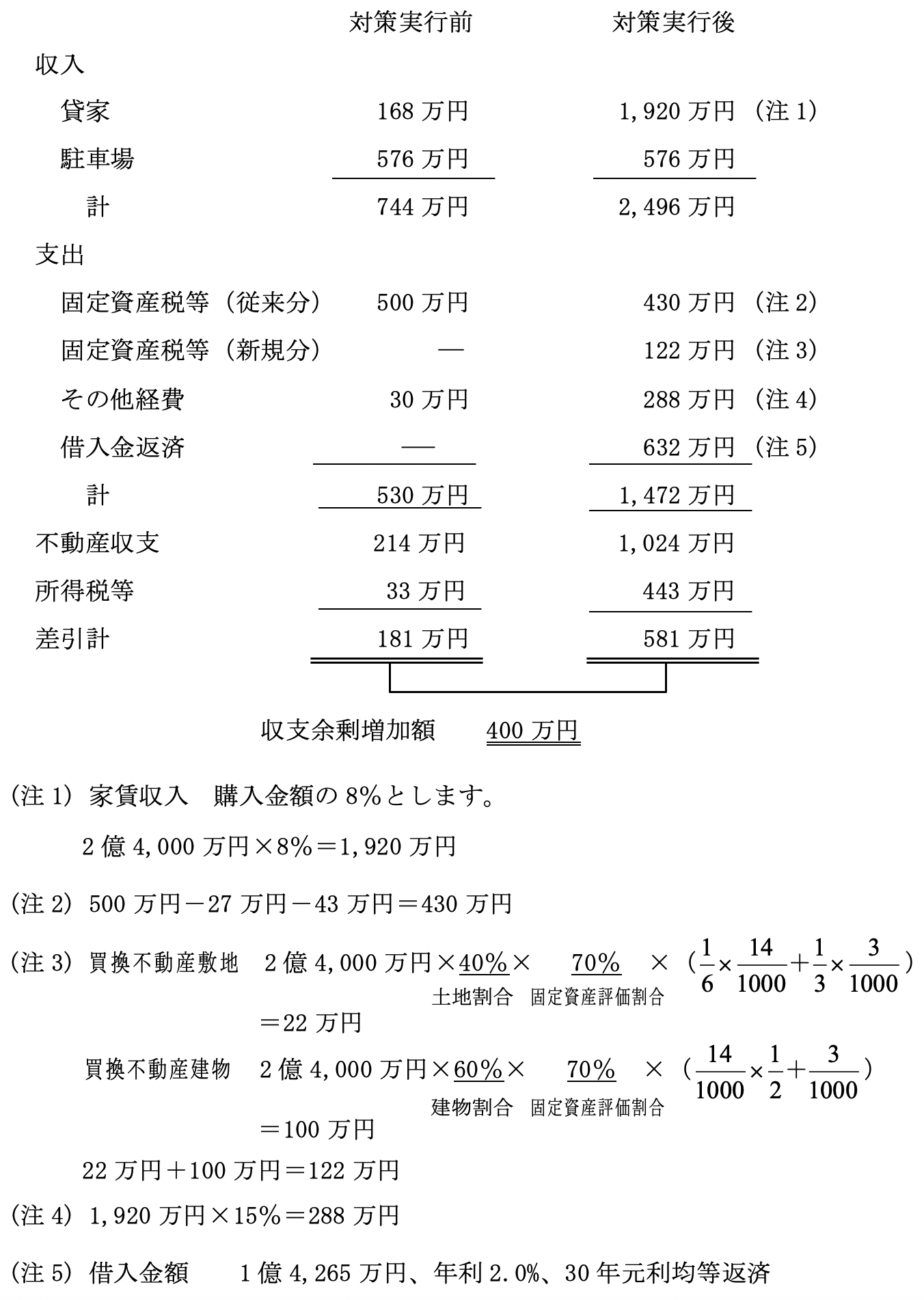

対策後の収支(年間)

(ニ)

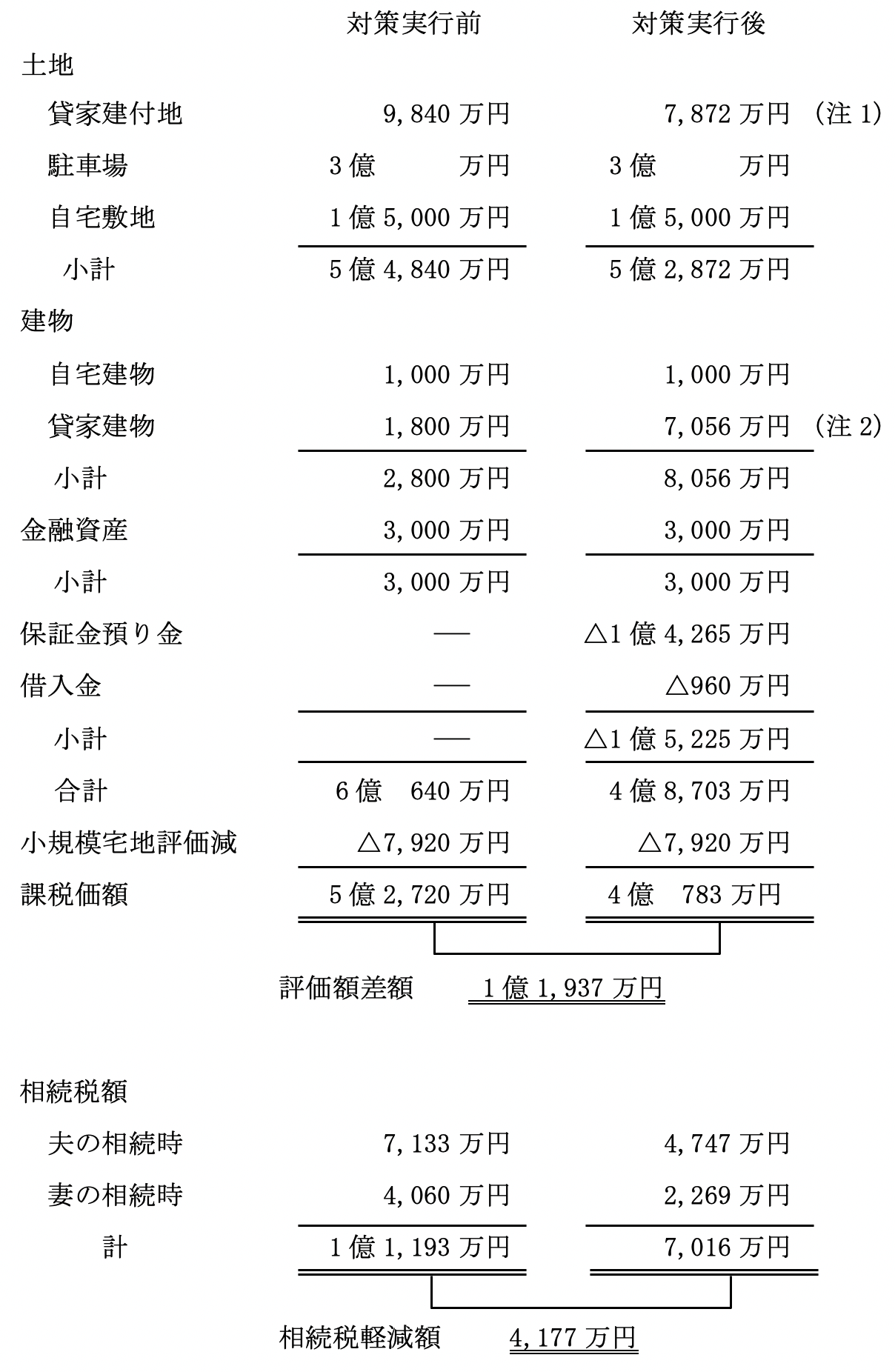

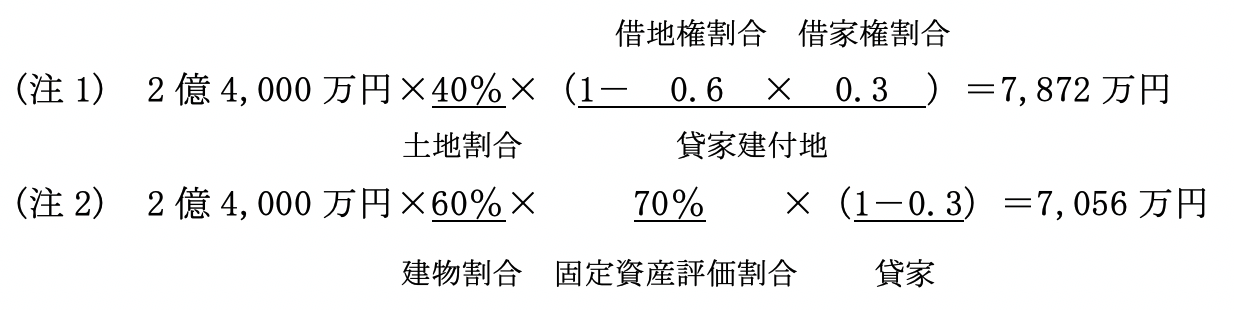

対策後の相続税額

(ホ)

納税方法

延納による納税

(ヘ)

納税後の収支(年間)

(ト)

まとめ

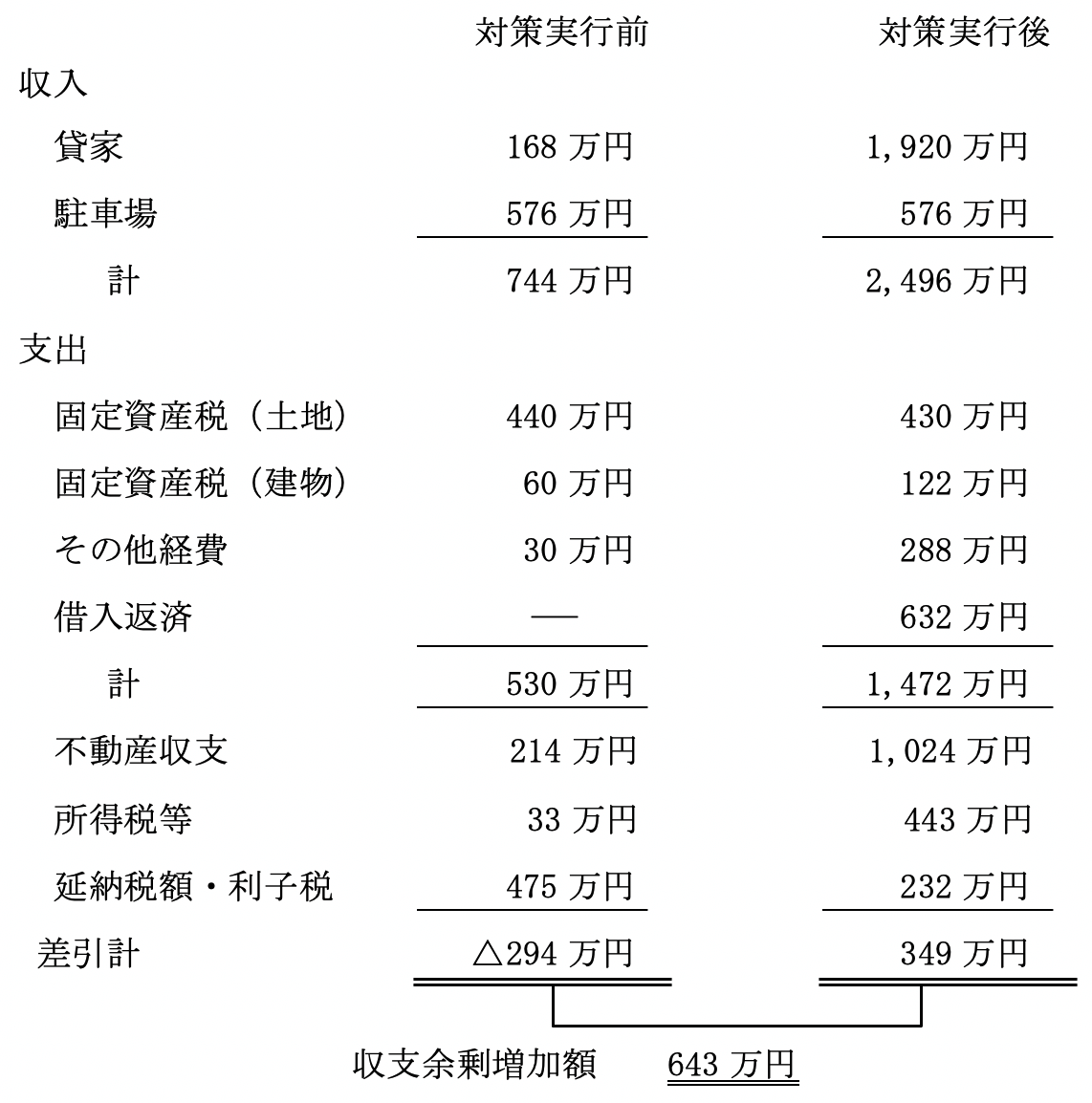

貸家の明渡し後の売却と、売却資金による収益物件への買換購入を行う今回の事例では、相続税が1億1,193万円から7,016万円に4,177万円軽減する効果とともに、収益性の向上についても643万円の収支余剰増加額の効果があります。

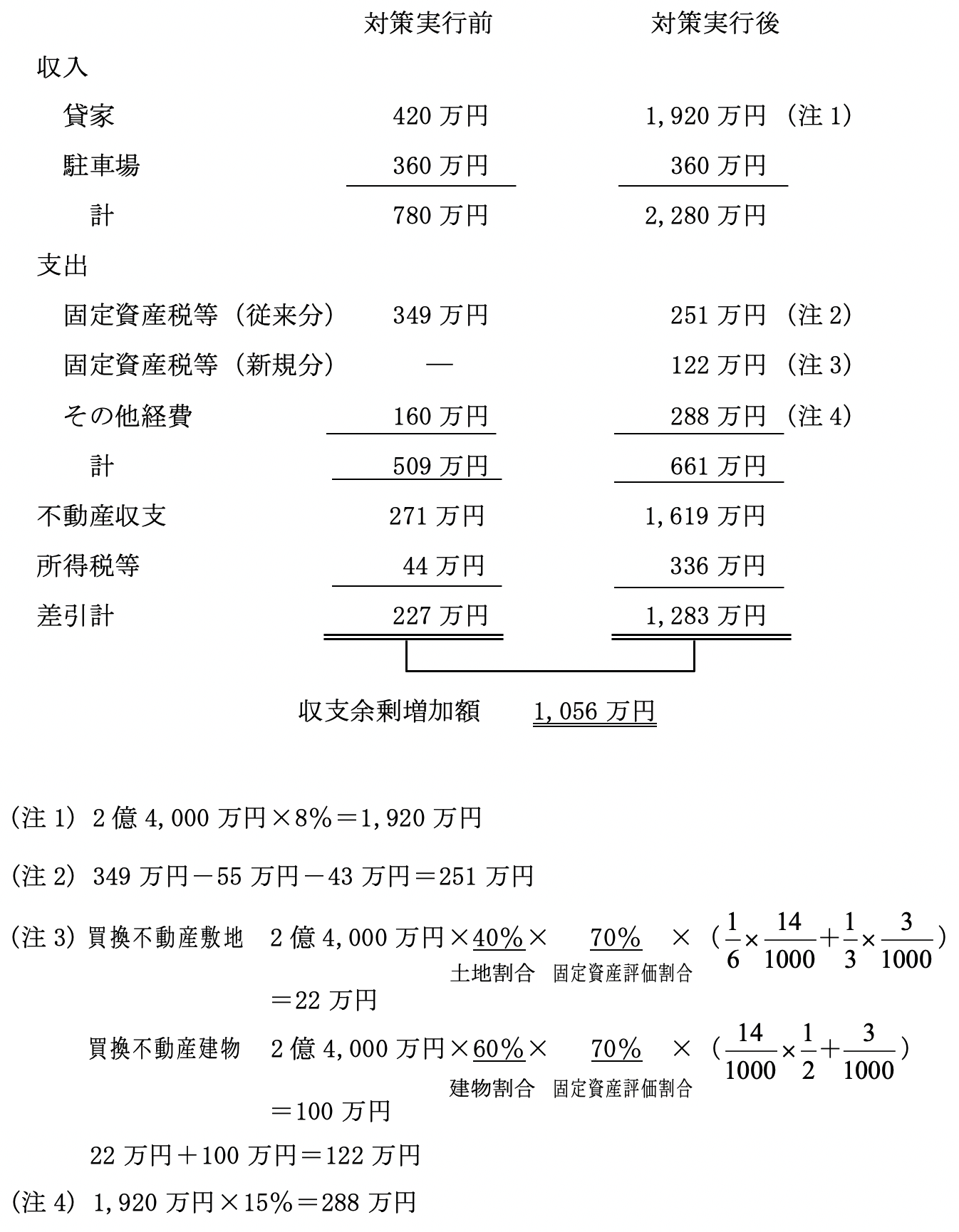

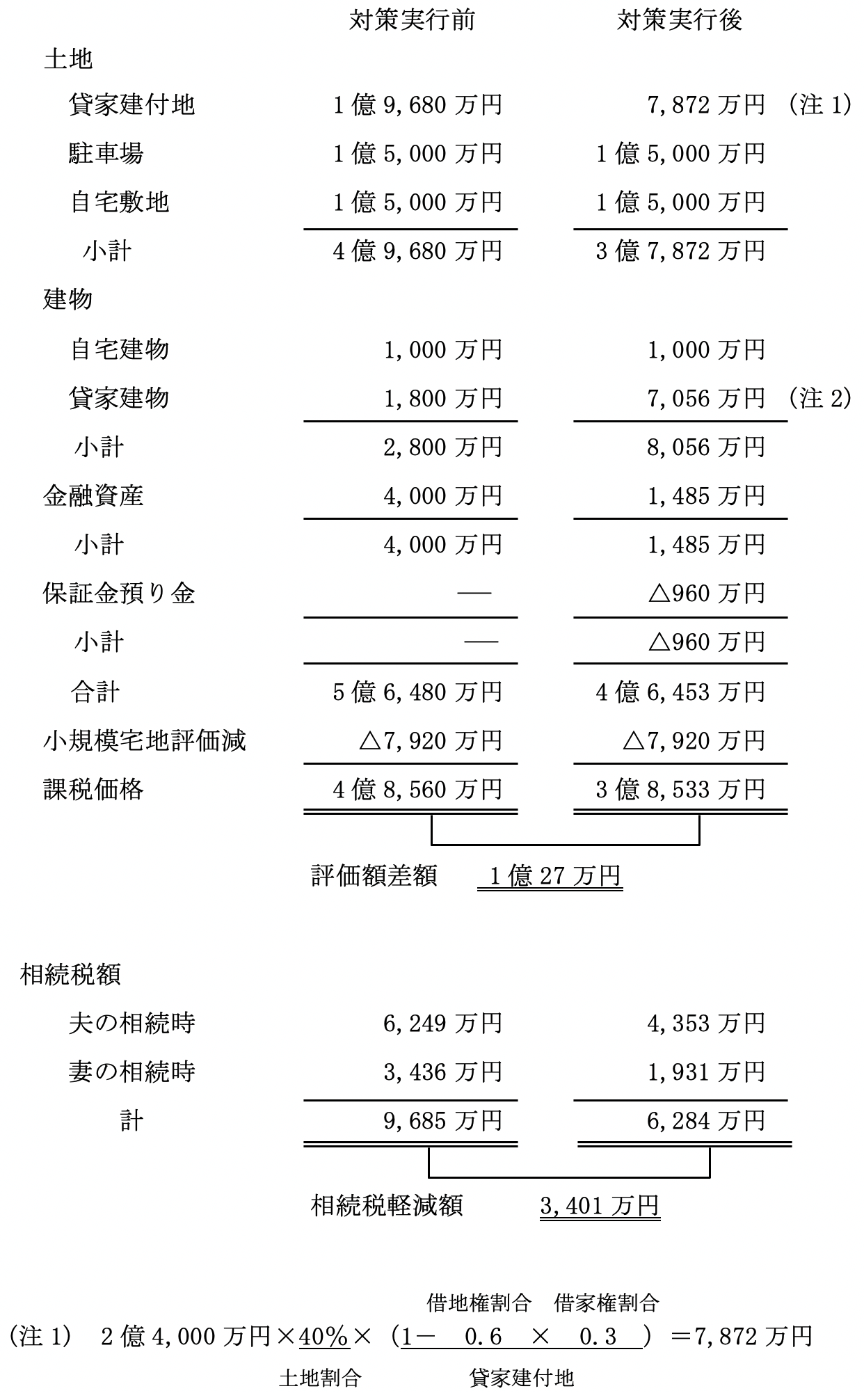

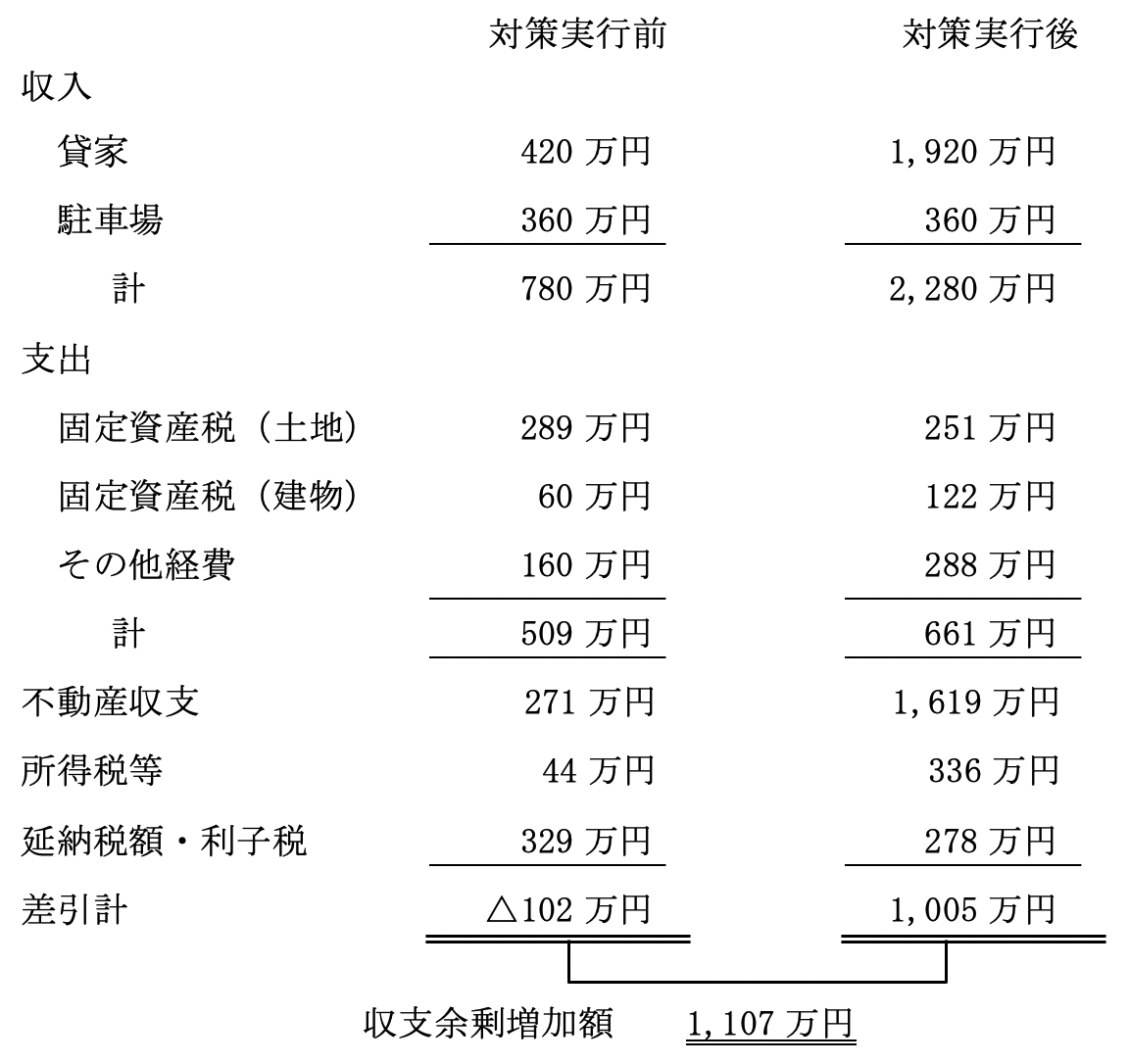

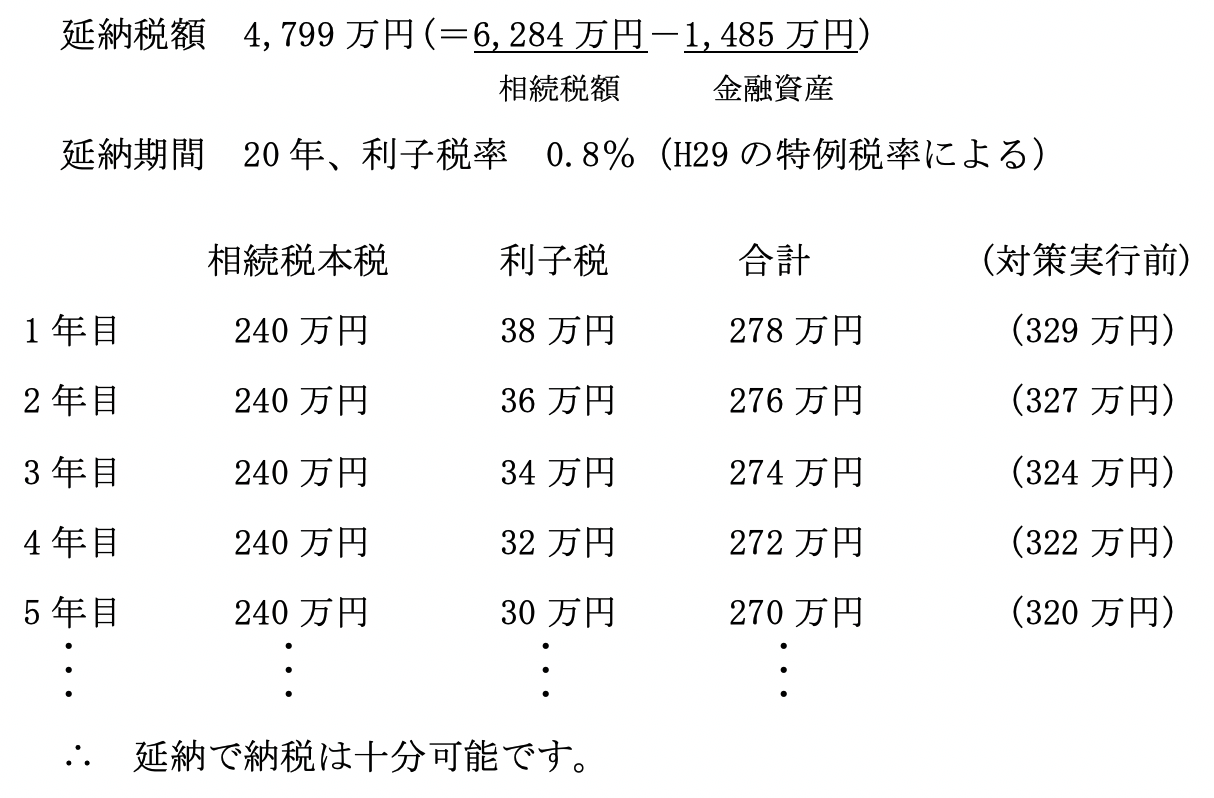

(5)

J氏のケース

-アパートの明渡しと明渡後売却と新築マンションの購入-

(対策案のシミュレーション)

(対策案のシミュレーション)

(イ)

対策の概要

アパートの明渡しを受け、明渡後の土地を売却して、その資金で他の新築マンションを購入し、相続税を軽減するとともに収益性を向上します。財産の状況等の前提条件は(2)G氏のケースと同一とします。

(ロ)

対策に係る資金収支

(ハ)

対策後の収支(年間)

(ニ)

対策後の相続税額

(ホ)

納税方法

延納による納税

(ヘ)

納税後の収支(年間)

(ト)

まとめ

貸家の明渡し後の売却と、売却資金による収益物件への買換購入を行う今回の事例では、相続税が9,685万円から6,284万円に3,401万円軽減する効果とともに、収益性の向上についても収支余剰額が1,107万円増加するという大きな効果があります。

F氏のケース