(1)

定期借家制度の導入によって、 相続税や固定資産税の基となる土地等や建物の評価の考え方や方法が大きく変化すると予想されます。 予想される変化としては、

等が考えられます。

(イ)

収益還元価格による評価のウエイトが高くなる。

(ロ)

相続税の評価において、 路線価による一律評価は意味を持たなくなり、 個別の不動産の鑑定価格による評価が原則になる。

(ハ)

土地建物一体としての評価が主流となる。

等が考えられます。

(イ)

収益還元価格による評価のウエイトが高くなる。

旧来の借地借家法上の借家の評価については、 賃料が明渡し時期と明渡費用の不確実性と継続賃料抑制主義により、 市場経済原理より大きくはずれていたため、 そのような賃料に基づく収益還元価格は正しくその土地や建物の価値を表していないものとなっていました。 このため、 不動産鑑定評価においては、 取引事例比較法が大きなウエイトを占め、 参考程度に積算価格や収益還元価格が用いられる状況でした。 定期借家の導入により、 居住用、 事業用を問わず、 多様な借家が自由な競争原理のもとで流通することになり、 明渡費用の不確実性と賃料抑制主義も完全に取り除かれて、 賃料がその不動産の価値を正しく反映する尺度になりますので、 収益還元価格による評価のウエイトが著しく高くなると考えられます。 収益還元価格の算定は、 まず、 その不動産が生む賃料収入から経費を差引いた年間純収益を計算し、 将来の期間に係るものについて、 還元利回りにより現在価値に計算し直したうえで、 一定の期間の純収益の総和を計算します。 これに、 一定期間後の土地の価額と建物の減価償却後の価額とを加えて行います。

(ロ)

相続税の評価において、 路線価による一律評価は意味を持たなくなる。

(イ)でも述べましたように、 借家の価値は賃料を基準に評価され、 売買されることが一般的となりますので、 例えば、 隣り合った土地で同一路線に同じように面していても、 収益性の高い不動産と収益性の低い不動産では、 不動産としての価格が違ってきますので、 その敷地としての土地の価値が異なってきます。 従って、 路線価による一律評価は相続税の評価においても意味を持たなくなると予想されます。 今後は、 個別の不動産の鑑定価格による評価が相続税の基となる評価においても原則になっていくと考えられます。 これは担税力の面からもこのように変化せざるを得ないと考えられます。

(ハ)

土地建物一体としての評価が主流になる。

(イ)でも述べましたように、 土地建物一体でいくらの収益を生むかということが、 その不動産の価値を決めることになりますので、 土地と建物を切り離して論ずることは意味がなくなると予想されます。

(2)

相続税法上の借家権の評価

相続税法上の借家権の評価は、 現行の借地借家法の適用対象の借家においては、 借家権割合は大阪国税局管内の市制地及び路線価地域のみ40%で、 他の地域はすべて30%となっております。 例えば、 借地権割合60%、 借家権割合30%の地域においては、 借家の底地となる土地の評価は、 更地評価額× (1-60%×30%) となり、 更地評価 額に対して18% (=60%×30%) 評価減となります。 また、 借家である建物の評価額は、 固定資産税評価額× (1-30%) となり、 固定資産税評価額に対して、 30%評価減となります。

定期借家契約による借家の場合、 契約期間が満了すれば、 必ず金銭等の負担なしに建物が戻ってくるので、 契約期間中の借家権の存在は否定できないものの、 30%もしくは40%という固定的なものではなく、 契約期間の長短、 契約期間の満了までの残存期間の長短により、 借家権割合が変化すると考えられます。 これは、 相続税法上の評価にも大きく影響してくると予想されます。 契約期間が短いほど、 また契約期間満了までの残存期間が短いほど、 借家権割合が低くなるように定められるようになると予想されます。

現行の土地上の権利評価においても、 地上権の評価方法や定期借地権の評価方法において類似した考え方が用いられています。 但し、 国税当局は、 通常このような新たな制度についての評価方法を決める場合は、 しばらくの期間、 実際の取引等の状況や影響を分析し、 そのうえで決定するのが通例ですので、 当面は現在の借家権割合が定期借家制度による借家についても適用されると予想されます。

平成29年末時点では、相続税法上、定期借家権についての特段の規定はなく、通常の借家権の評価方法が適用されています。

定期借家契約による借家の場合、 契約期間が満了すれば、 必ず金銭等の負担なしに建物が戻ってくるので、 契約期間中の借家権の存在は否定できないものの、 30%もしくは40%という固定的なものではなく、 契約期間の長短、 契約期間の満了までの残存期間の長短により、 借家権割合が変化すると考えられます。 これは、 相続税法上の評価にも大きく影響してくると予想されます。 契約期間が短いほど、 また契約期間満了までの残存期間が短いほど、 借家権割合が低くなるように定められるようになると予想されます。

現行の土地上の権利評価においても、 地上権の評価方法や定期借地権の評価方法において類似した考え方が用いられています。 但し、 国税当局は、 通常このような新たな制度についての評価方法を決める場合は、 しばらくの期間、 実際の取引等の状況や影響を分析し、 そのうえで決定するのが通例ですので、 当面は現在の借家権割合が定期借家制度による借家についても適用されると予想されます。

平成29年末時点では、相続税法上、定期借家権についての特段の規定はなく、通常の借家権の評価方法が適用されています。

(3)

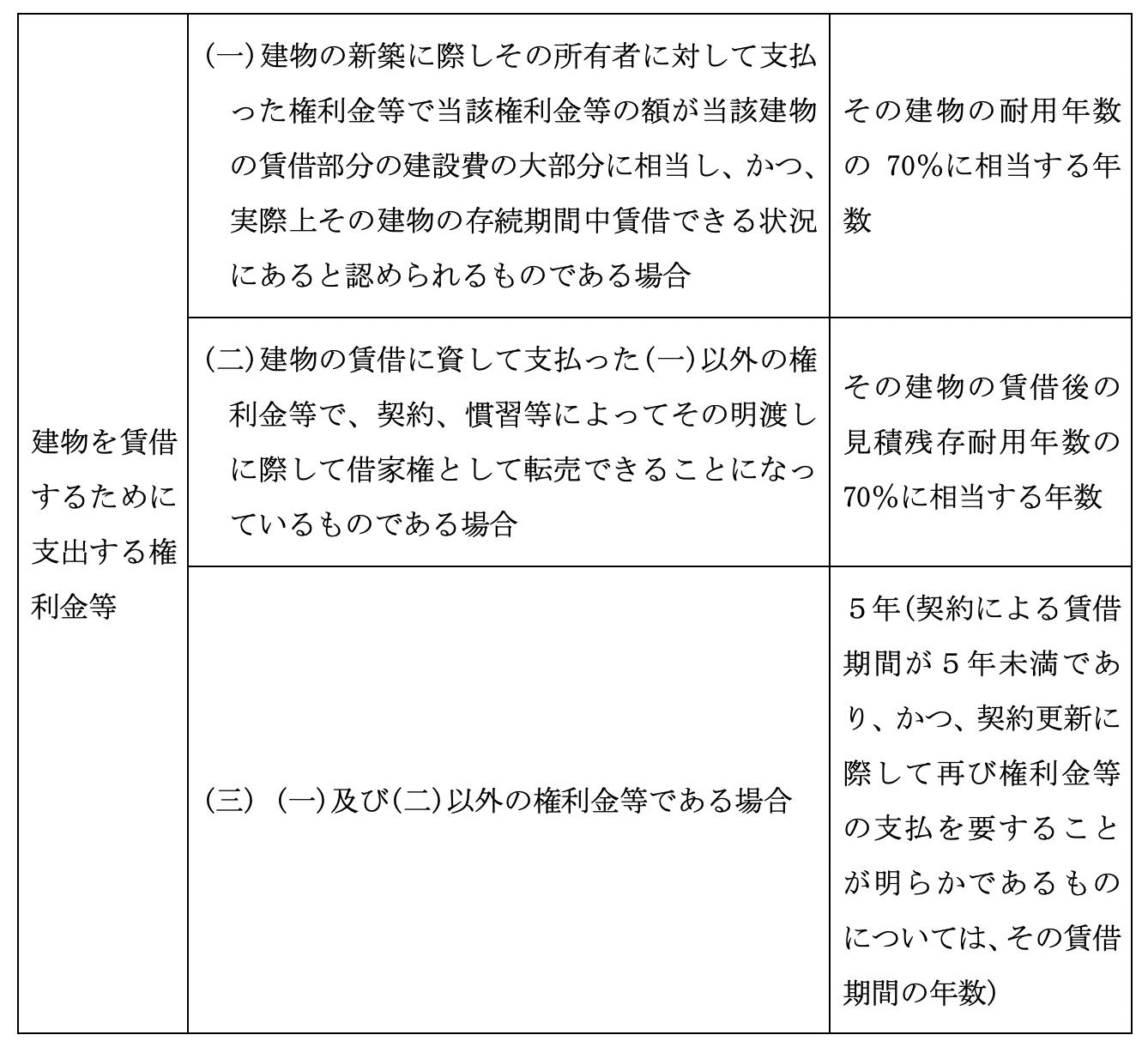

所得税法上及び法人税法上の権利金の償却

現在の税法上は、 資産を賃借するための権利金は繰延資産として資産に計上し、 その繰延資産に係る支出の効果及び期間を基礎として償却することとし、 その償却期間を下記のように定めています。

所得税法第50条第1項、 法人税法施行令第137条第1項、 所得税基本通達50-3、 法人税法第32条第1項、 法人税法施行令第64条第1項、 法人税基本通達8-2-3

今後、定期借家契約による借家の場合、 契約期間が満了すると、 明渡料等の負担も一切なく、 建物が戻ってくるので、 契約期間の年数によって均等に償却することになるとが予想されてはいます。

(参考)

(参考)

所得税法第50条第1項、 法人税法施行令第137条第1項、 所得税基本通達50-3、 法人税法第32条第1項、 法人税法施行令第64条第1項、 法人税基本通達8-2-3

今後、定期借家契約による借家の場合、 契約期間が満了すると、 明渡料等の負担も一切なく、 建物が戻ってくるので、 契約期間の年数によって均等に償却することになるとが予想されてはいます。

(参考)

(良質な賃貸住宅等の供給の促進に関する特別措置法案)

(目的)

(良質な賃貸住宅等の供給の促進)

(住宅困窮者のための良質な公共賃貸住宅の供給の促進)

(賃貸住宅等に関する情報の提供、 相談等の体制の整備)

(借地借家法の一部改正)

「第3節 期限付建物賃貸借」 を 「第3節 定期建物賃貸借等」 に改める。

第38条を次のように改める。

(定期建物賃貸借)

附 則

(施行期日)

(借地借家法の一部改正に伴う経過措置)

(検討)

(第145回国会衆法第35号)に対する委員会修正)

良質な賃貸住宅等の供給の促進に関する特別措置法(目的)

第1条

この法律は、 良質な賃貸住宅等 (賃貸住宅その他賃貸の用に供する建物をいう。

以下同じ。) の供給を促進するため、 国及び地方公共団体が必要な措置を講ずるよう努めることとするとともに、 定期建物賃貸借制度を設け、 もって国民生活の安定と福祉の増進に寄与することを目的とする。

以下同じ。) の供給を促進するため、 国及び地方公共団体が必要な措置を講ずるよう努めることとするとともに、 定期建物賃貸借制度を設け、 もって国民生活の安定と福祉の増進に寄与することを目的とする。

(良質な賃貸住宅等の供給の促進)

第2条

国及び地方公共団体は、 適切な規模、 性能、 居住環境等を有する良質な賃貸住宅等の供給の促進のために必要な措置を講ずるよう努めるものとする。

2

国及び地方公共団体は、 賃貸住宅について安全性、 耐久性、 快適性等の確保に資するため、 住宅の性能を表示する制度の普及に努めるものとする。

(住宅困窮者のための良質な公共賃貸住宅の供給の促進)

第3条

国及び地方公共団体は、 住宅に困窮する者に対する適切な規模、 性能、 居住環境等を有する良質な公共賃貸住宅 (地方公共団体、 都市基盤整備公団又は地方住宅供給公社が整備する賃貸住宅をいう。 以下この条において同じ。) の供給を促進するため、 公共賃貸住宅の整備及び改良等に関し必要な措置を講ずるよう努めるものとする。

2

住宅建設計画法 (昭和41年法律第100号) 第4条第1項に規定する住宅建設5箇年計画は、 前項の趣旨を参酌して策定されなければならない。

3

公共賃貸住宅の管理者は、 公共賃貸住宅の入居者の選考に当たり、 住宅に困窮する者の居住の安定が図られるよう努めるものとする。

(賃貸住宅等に関する情報の提供、 相談等の体制の整備)

第4条

国及び地方公共団体は、 良質な賃貸住宅等に対する国民の需要に的確に対応できるよう、 賃貸住宅等に関する情報の提供、 相談その他の援助を行うために必要な体制の整備に努めるものとする。

(借地借家法の一部改正)

第5条

借地借家法 (平成3年法律第90号) の一部を次のように改正する。

目次中 「期限付建物賃貸借」 を 「定期建物賃貸借等」 に改める。

第23条に次の1項を加える。

第29条に次の1項を加える。

目次中 「期限付建物賃貸借」 を 「定期建物賃貸借等」 に改める。

第23条に次の1項を加える。

3

第1項の特約がある場合において、 借地権者又は建物の賃借人と借地権設定者との間でその建物につき第38条第1項の規定による賃貸借契約をしたときは、 前項の規定にかかわらず、 その定めに従う。

第29条に次の1項を加える。

2

民法第604条の規定は、 建物の賃貸借については、 適用しない。

「第3節 期限付建物賃貸借」 を 「第3節 定期建物賃貸借等」 に改める。

第38条を次のように改める。

(定期建物賃貸借)

第38条

期間の定めがある建物の賃貸借をする場合においては、 公正証書による等書面によって契約をするときに限り、 第30条の規定にかかわらず、 契約の更新がないこととする旨を定めることができる。 この場合には、 第29条第1項の規定を適用しない。

2

前項の規定による建物の賃貸借をしようとするときは、 建物の賃貸人は、 あらかじめ、 建物の賃借人に対し、 同項の規定による建物の賃貸借は契約の更新がなく、 期間の満了により当該建物の賃貸借は終了することについて、 その旨を記載した書面を交付して説明しなければならない。

3

建物の賃貸人が前項の規定による説明をしなかったときは、 契約の更新がないこととする旨の定めは、 無効とする。

4

第1項の規定による建物の賃貸借において、 期間が1年以上である場合には、 建物の賃貸人は、 期間の満了の1年前から6月前までの間 (以下この項において 「通知期間」 という。) に建物の賃借人に対し期間の満了により建物の賃貸借が終了する旨の通知をしなければ、 その終了を建物の賃借人に対抗することができない。 ただし、 建物の賃貸人が通知期間の経過後建物の賃借人に対しその旨の通知をした場合においては、 その通知の日から6月を経過した後は、 この限りでない。

5

第1項の規定による居住の用に供する建物の賃貸借 (床面積 (建物の一部分を賃貸借の目的とする場合にあっては、 当該一部分の床面積) が200㎡未満の建物の係るものに限る。) において、 転勤、 療養、 親族の介護その他のやむを得ない事情により、 建物の賃借人が建物を自己の生活の本拠として使用することが困難になったときは、 建物の賃借人は、 建物の賃貸借の解約の申入れをすることができる。 この場合においては、 建物の賃貸借は、 解約の申入れの日から1月を経過することによって終了する。

6

前2項の規定に反する特約で建物の賃借人に不利なものは、 無効とする。

7

第32項の規定は、 第1項の規定による建物の賃貸借において、 借賃の改定に係る特約がある場合には、 適用しない。

附 則

(施行期日)

第1条

この法律は、 公布の日から施行する。 ただし、 第5条、 次条及び附則第3条の規定は、 平成12年3月1日から施行する。

(借地借家法の一部改正に伴う経過措置)

第2条

第5条の規定の施行前にされた建物の賃貸借契約の更新に関しては、 なお従前の例による。

2

第5条の規定の施行前にされた建物の賃貸借契約であって同条の規定による改正前の借地借家法 (以下 「旧法」 という。) 第38条第1項の定めがあるものについての賃借権の設定又は賃借物の転貸の登記に関しては、 なお従前の例による。

第3条

第5条の規定の施行前にされた居住の用に供する建物の賃貸借 (旧法第38条第1項の規定による賃貸借を除く。) の当事者が、 その賃貸借を合意により終了させ、 引き続き新たに同一の建物を目的とする賃貸借をする場合には、 当分の間、 第5条の規定による改正後の借地借家法第38条の規定は、 適用しない。

(検討)

第4条

国は、 この法律の施行後4年を目途として、 居住の用に供する建物の賃貸借の在り方について見直しを行うとともに、 この法律の施行の状況について検討を加え、 その結果に基づいて必要な措置を講ずるものとする。

(参考)

良質な賃貸住宅等の供給の促進に関する特別措置法案に対する附帯決議

平成11年12月7日

参議院国土・環境委員会

政府は、 本法の施行に当たり、 次の諸点について適切な措置を講じ、 その運用に遺憾なきを期すべきである。

参議院国土・環境委員会

1

賃貸住宅、 特に民間賃貸住宅の居住水準が、 持家の居住水準と較べて低水準にとどまっていることにかんがみ、 その水準を向上させるため、 国は、 財政、 税制及び政策金融の分野において、 これまで以上に賃貸住宅に配慮した施策を展開すること。

2

本法の趣旨を広く国民に周知させるための広報活動を積極的に行うこと。

特に、 定期建物賃貸借については、 契約終了時に紛争が生じることのないよう、 ①既存の建物賃貸借契約の更新には適用されないこと、 ②賃借人に対する書面の交付・説明義務を果たさなければ更新しない旨の特約は無効であること等、 その内容に関してあらゆる方法を通じて十分な周知徹底を早急に実施すること。

特に、 定期建物賃貸借については、 契約終了時に紛争が生じることのないよう、 ①既存の建物賃貸借契約の更新には適用されないこと、 ②賃借人に対する書面の交付・説明義務を果たさなければ更新しない旨の特約は無効であること等、 その内容に関してあらゆる方法を通じて十分な周知徹底を早急に実施すること。

3

本法は良質な賃貸住宅等の供給の促進を図ることを目的としたものであり、 これによって賃借人の居住の安定が阻害されるようなことは意図したものではないことについて、 国、 地方公共団体等において賃貸人、 宅地建物取引業者及び賃貸住宅管理業者に対する意識喚起のための方策がとられるように努めること。

4

住宅建設5箇年計画の策定に当たっては、 公共賃貸住宅や政策的融資に係る賃貸住宅について具体的な居住水準目標等を設定し、 その計画的な達成に努めるなど、 良質な賃貸住宅の供給の促進に関する実効性が十分確保されるようにすること。

5

住宅性能表示制度の普及を図り、 賃貸住宅の性能評価が促進されるよう適切な方策を講ずるとともに、 賃借人が賃貸借契約前に当該賃借建物の性能について知ることができるよう、 性能表示住宅については、 その住宅性能を宅地建物取引業法上説明すべき重要事項として追加することを検討する等、 所要の措置を講ずること。

6

賃借人が賃貸住宅の選択に際して的確な判断ができるよう、 従前の建物賃貸借か定期建物賃貸借かの種別、 家賃、 住宅性能に関する情報等の提供や、 各種の相談が可能となる体制の総合的整備を図り、 その充実に努めること。

そのため、 国、 地方公共団体、 公共賃貸住宅の管理者、 宅地建物取引業界等相互間における効果的連携がなされるよう、 適切な措置を講ずること。

そのため、 国、 地方公共団体、 公共賃貸住宅の管理者、 宅地建物取引業界等相互間における効果的連携がなされるよう、 適切な措置を講ずること。

7

定期建物賃貸借制度の導入に当たっては、 紛争の発生を未然に防止するため、 国の主導により標準約款等を作成するとともに、 賃借人に対する書面の交付・説明義務に関して、 その事実を証明する書類を契約書に添付することや宅地建物取引業法上説明すべき重要事項として追加すること等について検討を行うなど、 居住用借家や小規模営業用借家の賃借人などが不当な不利益を受けることがないよう、 万全の措置を講ずること。

8

建物賃貸借に伴う紛争の早期円満解決に資するため、 国民生活センター、 地方公共団体の住宅相談窓口、 法律相談窓口、 消費者センター等における対応を強化するとともに、 これらの利用が容易にできるようにし、 さらに、 受け付けた相談等の内容について整理・分析して、 可能な限り公表するよう、 適切な指導を行うこと。

また、 売買、 賃貸借、 住宅性能表示、 マンション管理などの不動産に係る紛争について、 その早期、 適切な解決が図られるよう、 あっせん、 調停、 仲裁等を行うための総合的な紛争処理機関の在り方について今後検討すること。

また、 売買、 賃貸借、 住宅性能表示、 マンション管理などの不動産に係る紛争について、 その早期、 適切な解決が図られるよう、 あっせん、 調停、 仲裁等を行うための総合的な紛争処理機関の在り方について今後検討すること。

9

低所得高齢者、 障害者、 病気入院者などが定期建物賃貸借等において不当な差別を受けることがないよう、 指導、 啓蒙等特段の配慮をするとともに、 公共賃貸住宅においては、 これらの者の入居がより容易になるような制度運用を図ること。

10

賃貸人が当該賃貸住宅を処分しようとする場合には、 賃借人が当該賃貸住宅を取得しその居住の安定化を図る見地から、 賃借人に対する優先的な売却情報の提供に関する契約の在り方について検討すること。

11

法の施行後4年を目途とする建物賃貸借の在り方の見直し等に資するため、 国は、 本法第2条から第4条の定める国、 地方公共団体等の責務に基づいて具体的にとった措置についてとりまとめを行うとともに、 関係機関が受け付けた相談・苦情や紛争処理に関する内容の分析結果を収集するなど、 居住の用に供する建物賃貸借等の実態について詳細な状況把握に努め、 これらに関し定期的に公表すること。

右決議する。

右決議する。

相続税や固定資産税の基となる評価