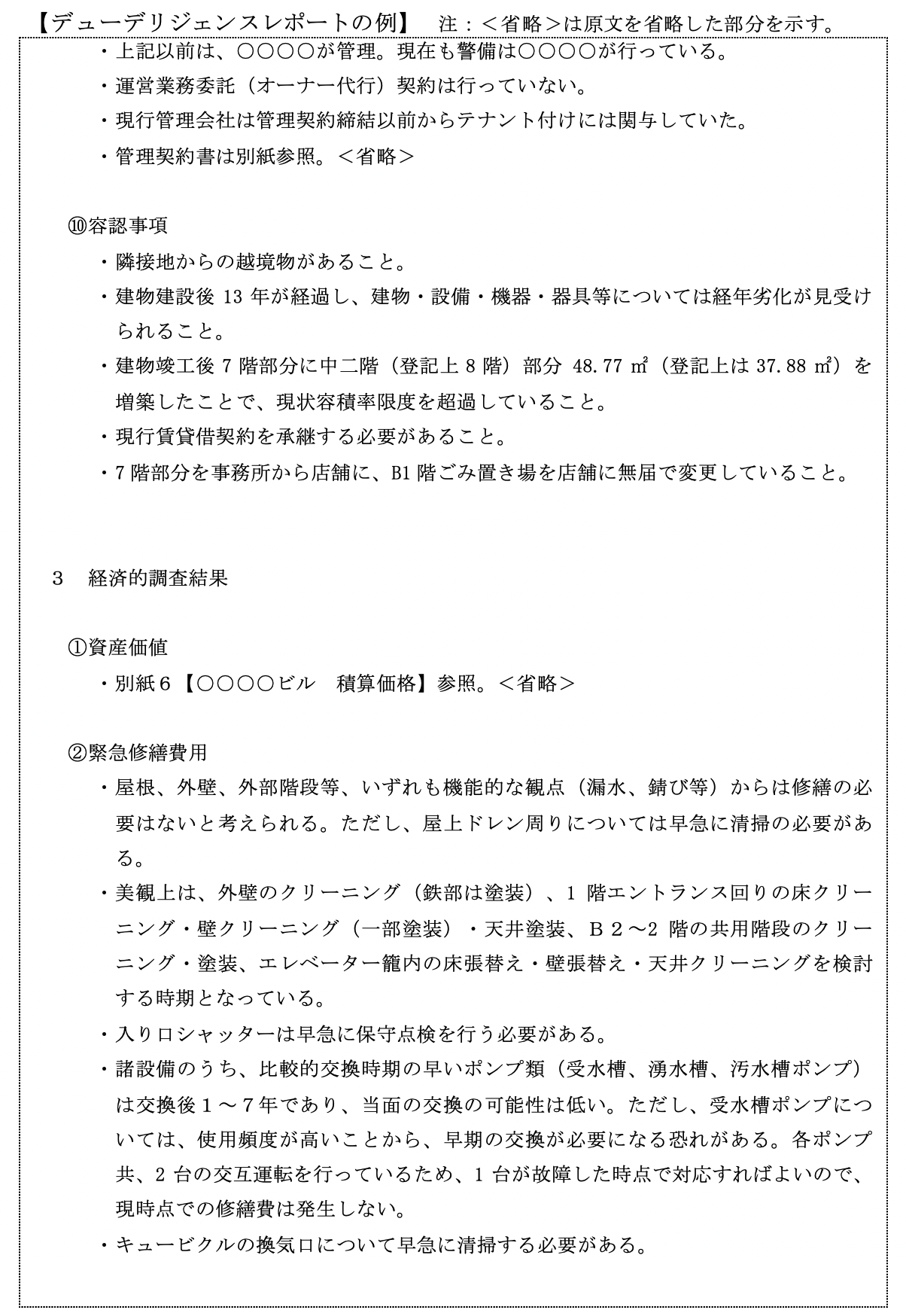

(1)

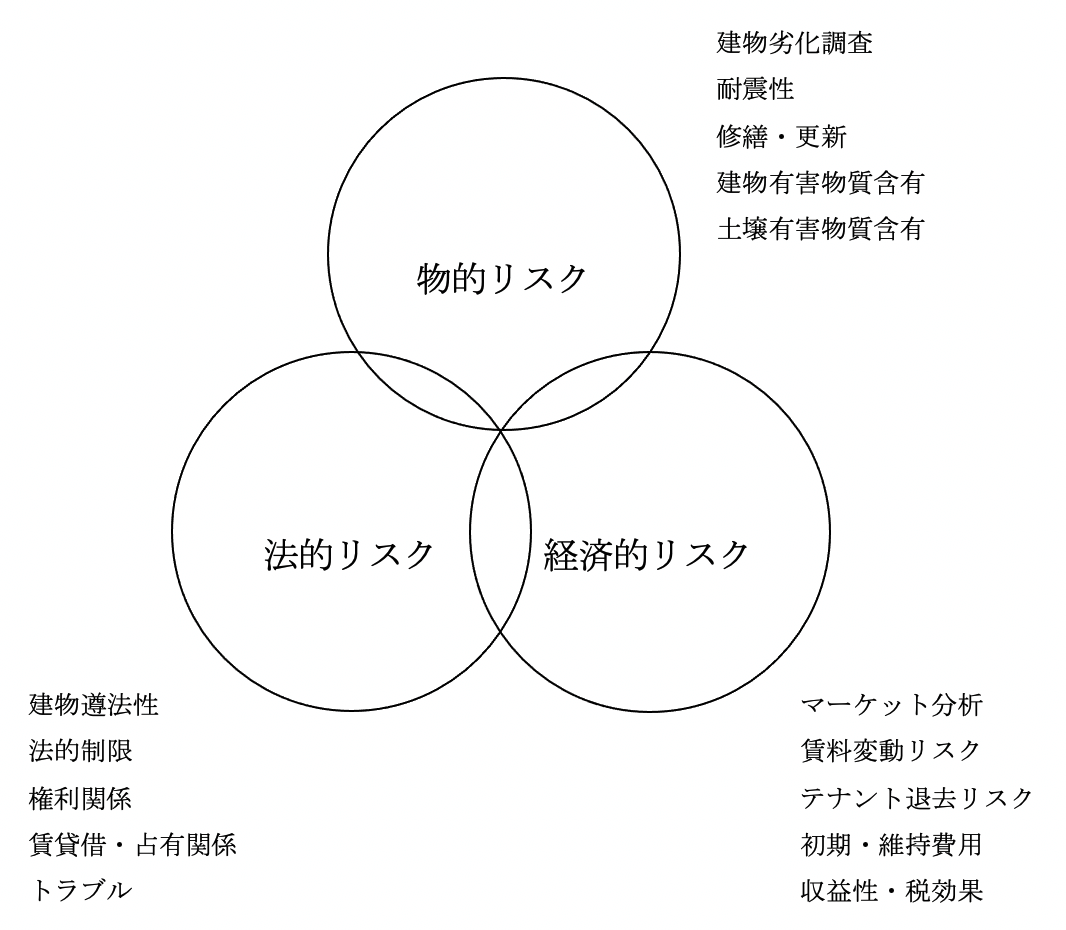

デューデリジェンスとは、「投資対象不動産の価値やリスクを明らかにするために実施する詳細かつ多角的な調査・評価」と定義され、不動産投資を行う際に予想される様々なリスクを「物的リスク」「法的リスク」「経済的リスク」の三つの側面に分けて調査分析し、対象不動産の正確な価値をレポーティングする作業をいいます。

もともとはアメリカからきた法律用語で、証券発行時の証券取引法の開示基準に合致しているか否かを確認するために行われた調査が起源といわれています。

日本の不動産投資においてデューデリジェンスが行われるようになったのは、不動産の証券化のために不動産を信託するための審査やノンリコースローンを調達するための審査に不動産の客観的な価値調査が必要になったためで、通常の不動産取引においてはまだまだ一般化はしていません。

通常は、売主側の不動産仲介会社が重要事項を調査し、売買契約締結前に宅地建物取引業法に基づく「重要事項説明書」をもって説明するのが取引慣行となっています。

しかし重要事項説明書では内容的にも交付を受ける時期も投資判断を行うために不十分です。

重要事項説明書はその内容が限定されており、不動産仲介会社による事前調査も物件の特性に応じた詳細な調査が充分行われているとはいえない状況であるのが現実です。

また、重要事項説明書が交付される時点では売買価格等、契約に関する重大事項が確定していることが多く、重要事項説明書の内容によってリスクを判断して変更することは非常に困難となります。

したがいまして、投資対象不動産を選定した後、守秘義務契約書、取り纏め依頼書、買付証明書等を提出して売主から物件に関する詳細な情報の提示や内覧・調査の承諾を得てデューデリジェンスを行うことが、投資意思決定のために必要と考えられます。

もともとはアメリカからきた法律用語で、証券発行時の証券取引法の開示基準に合致しているか否かを確認するために行われた調査が起源といわれています。

日本の不動産投資においてデューデリジェンスが行われるようになったのは、不動産の証券化のために不動産を信託するための審査やノンリコースローンを調達するための審査に不動産の客観的な価値調査が必要になったためで、通常の不動産取引においてはまだまだ一般化はしていません。

通常は、売主側の不動産仲介会社が重要事項を調査し、売買契約締結前に宅地建物取引業法に基づく「重要事項説明書」をもって説明するのが取引慣行となっています。

しかし重要事項説明書では内容的にも交付を受ける時期も投資判断を行うために不十分です。

重要事項説明書はその内容が限定されており、不動産仲介会社による事前調査も物件の特性に応じた詳細な調査が充分行われているとはいえない状況であるのが現実です。

また、重要事項説明書が交付される時点では売買価格等、契約に関する重大事項が確定していることが多く、重要事項説明書の内容によってリスクを判断して変更することは非常に困難となります。

したがいまして、投資対象不動産を選定した後、守秘義務契約書、取り纏め依頼書、買付証明書等を提出して売主から物件に関する詳細な情報の提示や内覧・調査の承諾を得てデューデリジェンスを行うことが、投資意思決定のために必要と考えられます。

(2)

デューデリジェンスの目的

デューデリジェンスの目的は、外観から見えない不動産に潜むリスクを発見し、これを投資、投資意思決定に反映させることにあります。

一言にリスクといっても、不動産が生み出すキャッシュフローに影響を与えるリスクから、地震により不動産そのものがなくなるリスクまでさまざまです。

主なリスクとしては次のようなものが考えられます。

一言にリスクといっても、不動産が生み出すキャッシュフローに影響を与えるリスクから、地震により不動産そのものがなくなるリスクまでさまざまです。

主なリスクとしては次のようなものが考えられます。

(イ)

当初予定した賃料収入が入らないリスク

投資時にすぐに決まると言われていた空室の入居者(テナント)がいつまでも決まらなかったり、退去者が出たり、退去を引き止めるために賃料減額に応じざるを得ず、当初の予定よりも実際の賃料収入が大幅に少なくなってしまうリスクです。

また、テナントが賃料滞納を繰り返すために賃料収入が予定通りに入らなくなるリスクもあります。投資物件周辺のマーケット調査や投資物件の市場競争力の分析、テナントの信用調査等が不足することが原因です。

また、テナントが賃料滞納を繰り返すために賃料収入が予定通りに入らなくなるリスクもあります。投資物件周辺のマーケット調査や投資物件の市場競争力の分析、テナントの信用調査等が不足することが原因です。

(ロ)

当初予定よりも経費が多くかかり、経費差引後の純収入が予定より少なくなるリスク

年間の維持管理費、特に修繕費が予想外に掛かり、設備機器の更新時期が立て続けに到来して交換費用が毎年のように必要になり、経費を差し引いた手残りが予想外に少なくなるリスクです。投資物件の劣化調査や修繕履歴の分析が不足することが原因です。

また、表面利回り(年間総収入÷投資資金)のみで判断してネット利回り(年間純収入÷投資資金)を十分に検討しない場合も同様の結果になることが多々あります。

また、表面利回り(年間総収入÷投資資金)のみで判断してネット利回り(年間純収入÷投資資金)を十分に検討しない場合も同様の結果になることが多々あります。

(ハ)

相続税軽減を狙って不動産投資を行ったが効果が出ないリスク

建物の貸家評価、土地の貸家建付地及び小規模宅地等の評価減効果を利用した相続税軽減を狙って不動産を投資したが、実際の相続税の減額効果が僅かしかないリスクです。建物の固定資産税評価額や土地の路線価等に基づいて将来も含めた軽減効果のシミュレーションを十分に行わないことが原因です。

(ニ)

売買代金決済にまで至らずに不動産投資ができないリスク

投資不動産の抵当権について、抵当権者の抹消同意が得られない、抵当権者との同意交渉が遅れて借入資金の融資実行が必要な期日までに抹消書類の準備が整わずに売買代金の決済が出来ないリスクです。不動産売買契約条項によっては不動産が投資できないだけではなく違約金が発生するリスクもあります。投資物件の抵当権の内容についての法的調査や見通しの分析が不足していることが原因です。

(ホ)

売却損により、所有期間の通算利回りが激減するリスク

売却価格が投資価額を下回れば、売却損が生じます。収益不動産における不動産価額は収益還元法により決定されますので、投資時の利回りよりも売却時の利回りが下がれば売却損が生じる可能性が高くなります。売却損が大きくなれば所有期間中の利回りがいくら高くても、通算では大きく目減りしてしまいます。アセットマネジメントフィーや資本的支出額など、利回りを維持・向上するために必要なコストを考慮した売却までのシミュレーションが不足していることが原因となります。

(ヘ)

地震や火災、損害賠償等に関するリスク

耐震性、耐火性が低いために災害により建物が損失するリスクです。消防用設備等に不備があれば損失に加えて損害賠償のリスクも発生します。

また、建物に有害物質が使われていた場合や、土壌が汚染されていた場合は、その撤去改修や浄化に多大な費用が発生するリスクがあります。

物件の物的調査が不足していることが原因です。

このようなリスクをあらかじめ察知し、投資前に売主側で排除させる、排除できない場合は売買価額に反映する、売買価額に反映できない場合は投資を中止する、等の投資判断をすることがデューデリジェンスの目的です.

また、建物に有害物質が使われていた場合や、土壌が汚染されていた場合は、その撤去改修や浄化に多大な費用が発生するリスクがあります。

物件の物的調査が不足していることが原因です。

このようなリスクをあらかじめ察知し、投資前に売主側で排除させる、排除できない場合は売買価額に反映する、売買価額に反映できない場合は投資を中止する、等の投資判断をすることがデューデリジェンスの目的です.

(3)

デューデリジェンスの内容と留意点

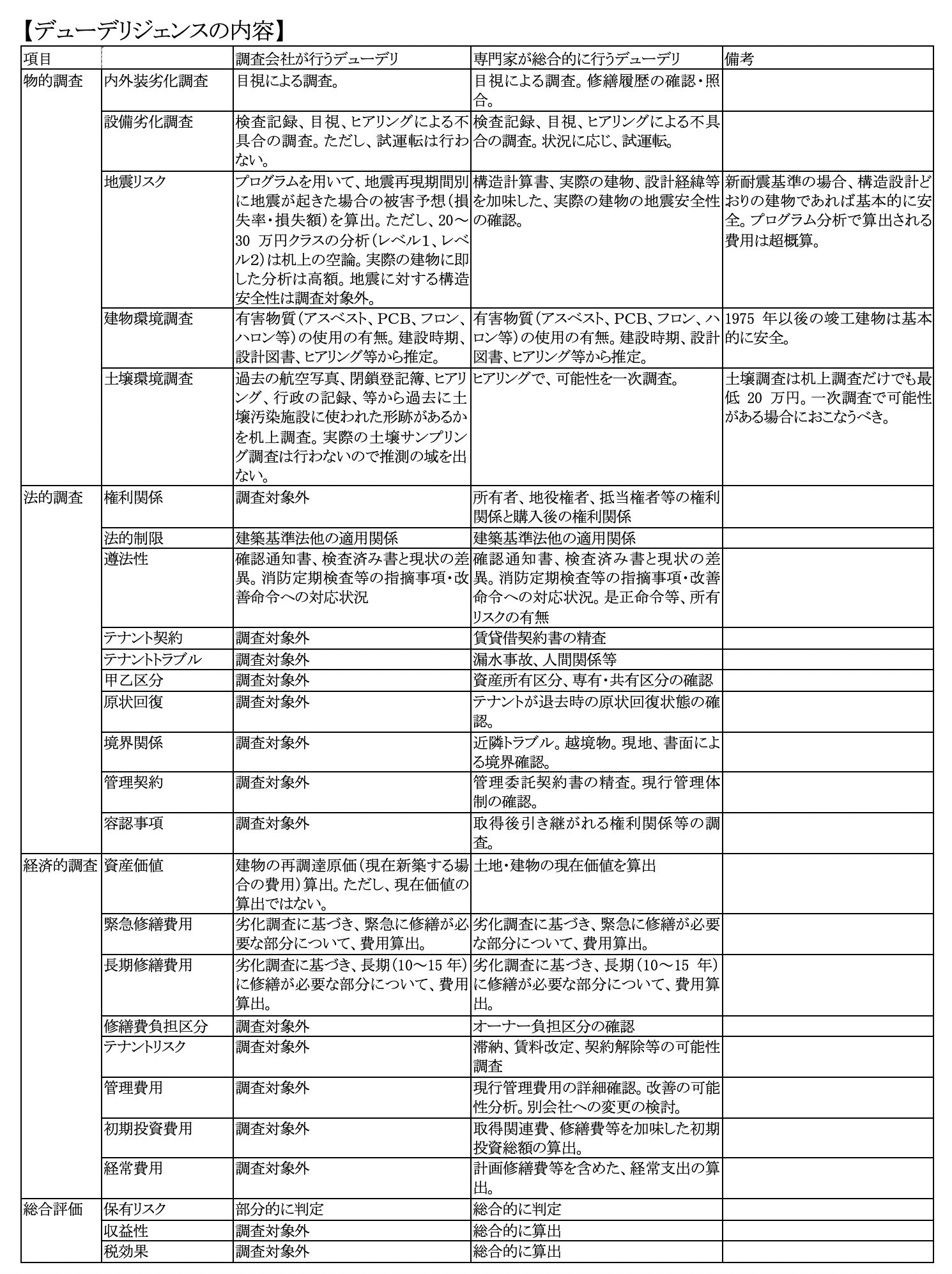

デューデリジェンスの具体的項目は次のとおりです。

一般的にデューデリジェンスは専門の調査会社が行いますが、現在我が国に存する調査会社は主に、

となっています。

これらの会社はもともと建築、構造、設備が取り扱い分野であり、これらの会社が作るデューデリジェンスレポートは、物的リスクの調査・分析が主体となっています。

前述したように、物的リスクの調査・分析だけでは不動産に想定されるリスクを検討するためには不十分で、物的リスクと同等のレベルで法的リスク調査、経済的リスク調査を行う必要がありますが、これらの会社にそのような総合的なリスク調査・分析を望むことは残念ながら難しいといわざるを得ません。

物的リスクだけではなく、法的リスク,経済的リスクを含めた本当に意義のあるデューデリジェンスを行おうとすれば、一級建築士等の建築、設備の専門家だけでなく、弁護士、税理士等の法律、税務の専門家が加わって、総合的・組織的に行うことが必要です。

次頁に一般的な調査会社が行うデューデリジェンスの内容と、専門家が総合的に行うデューデリジェンスの内容を示します。

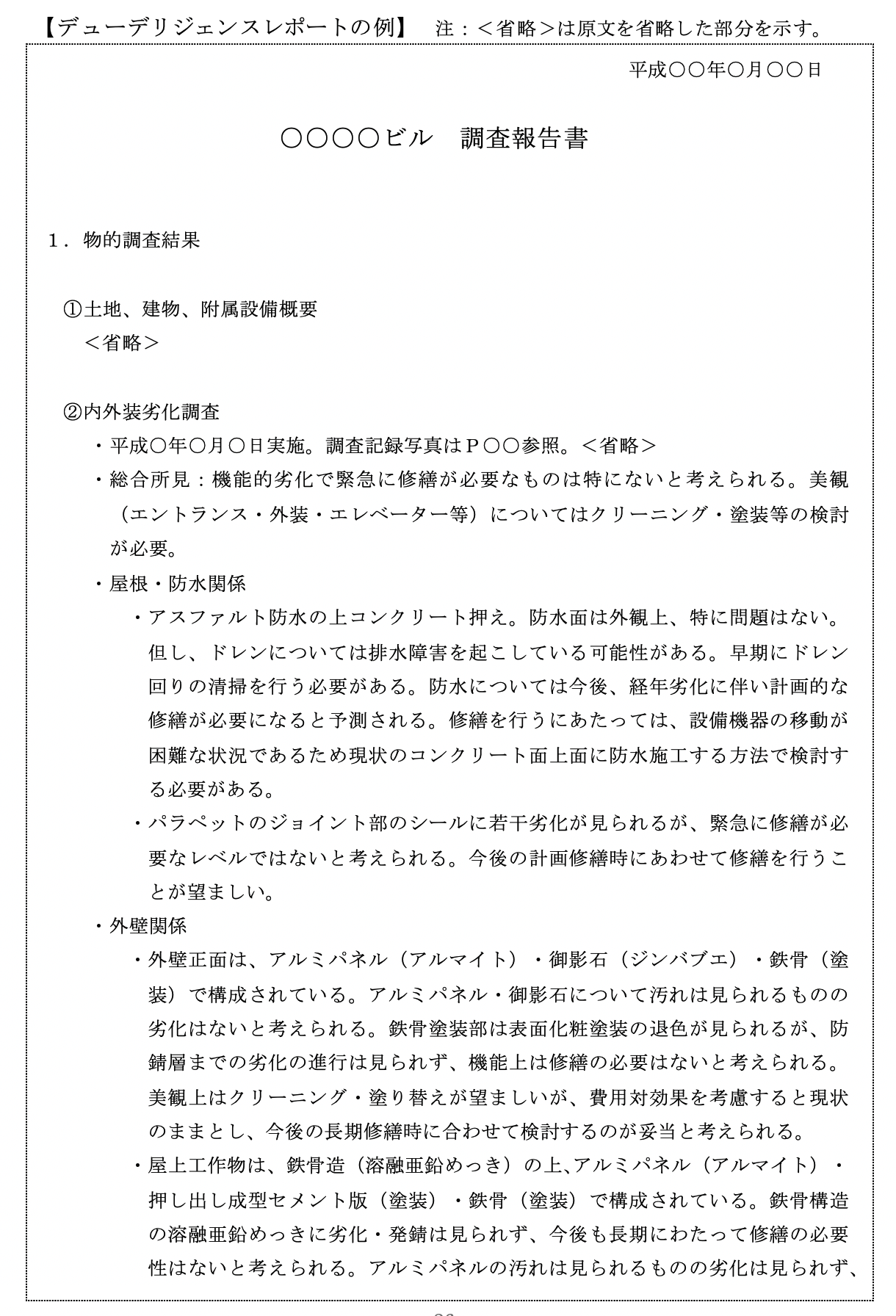

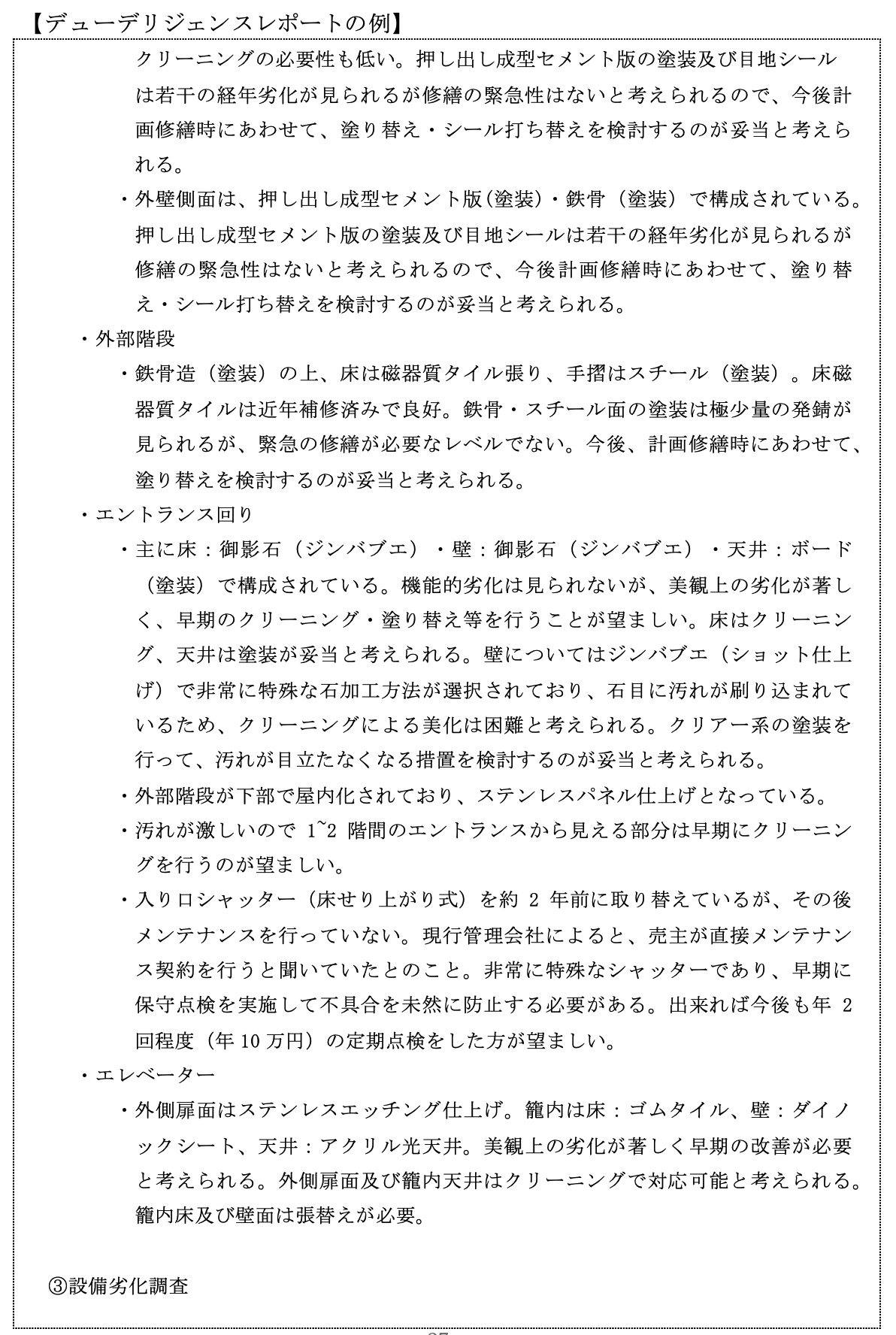

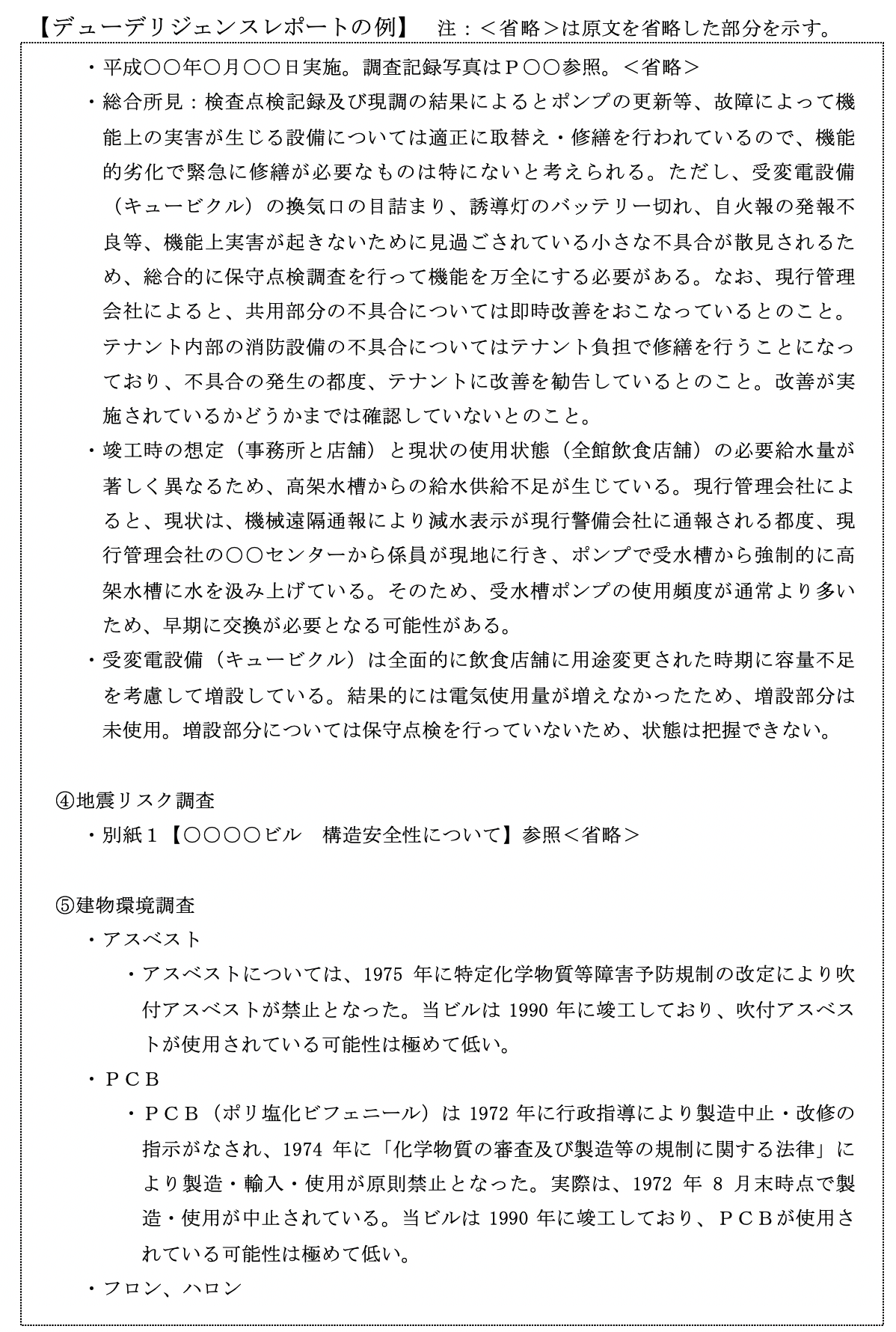

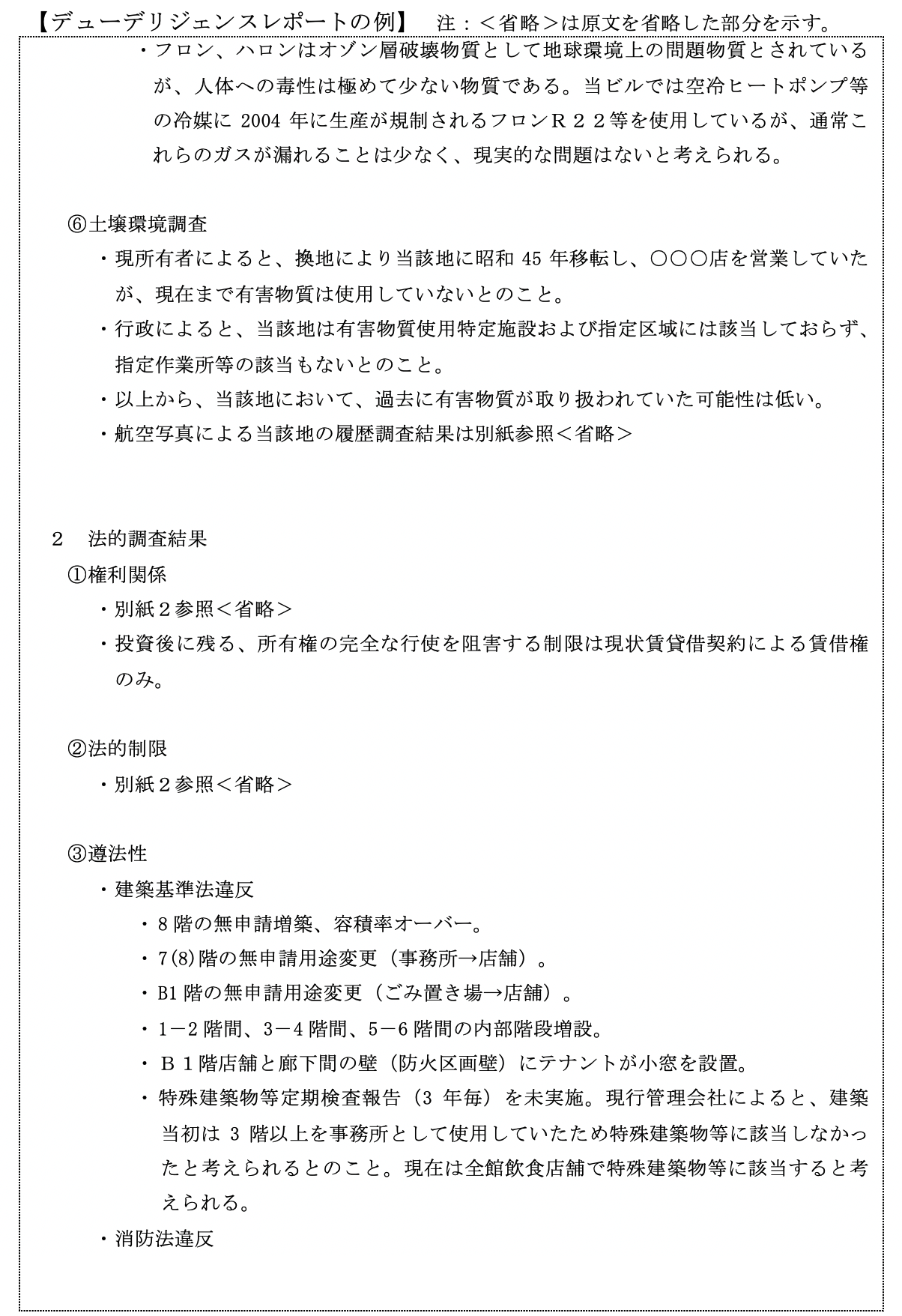

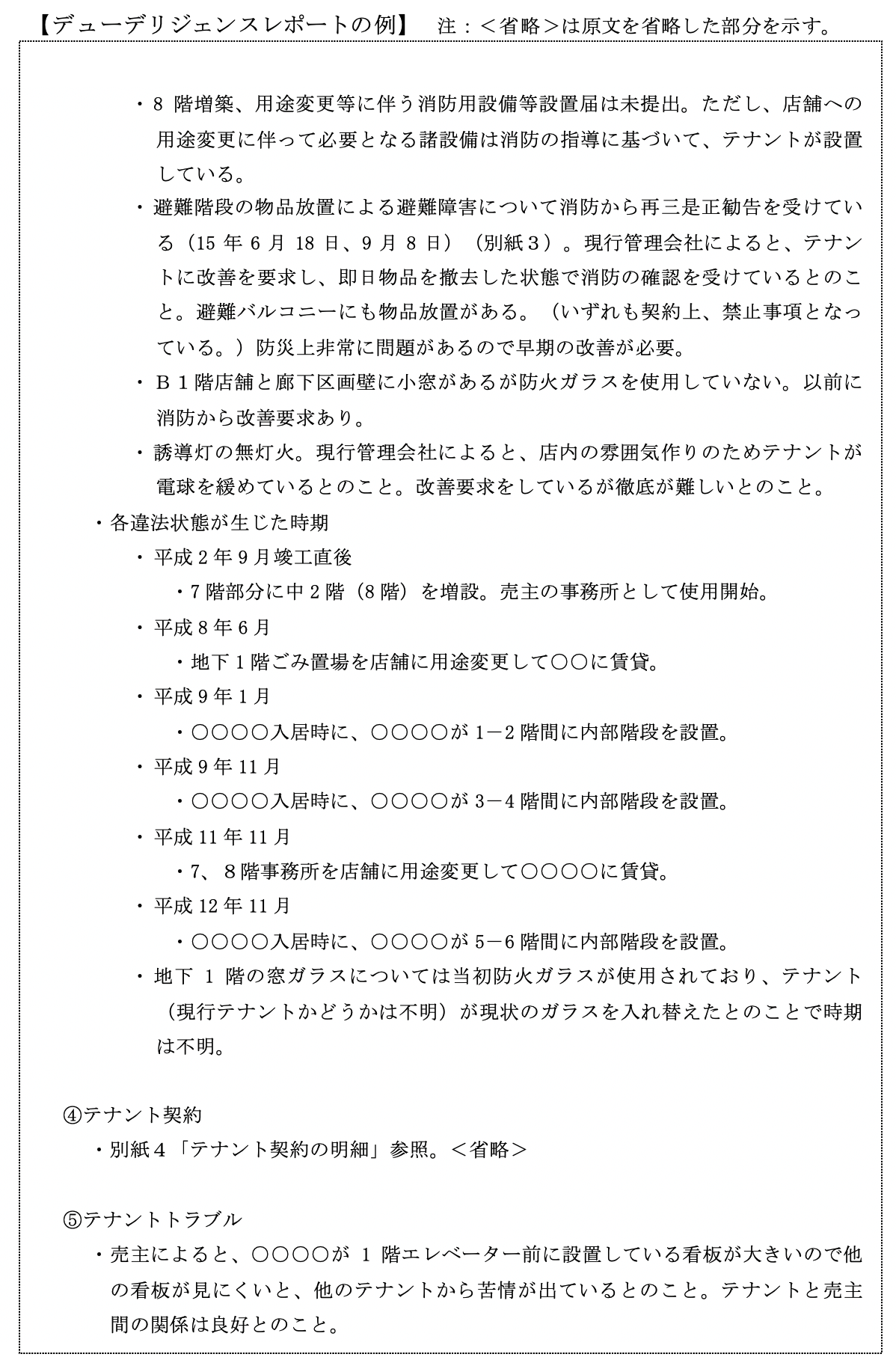

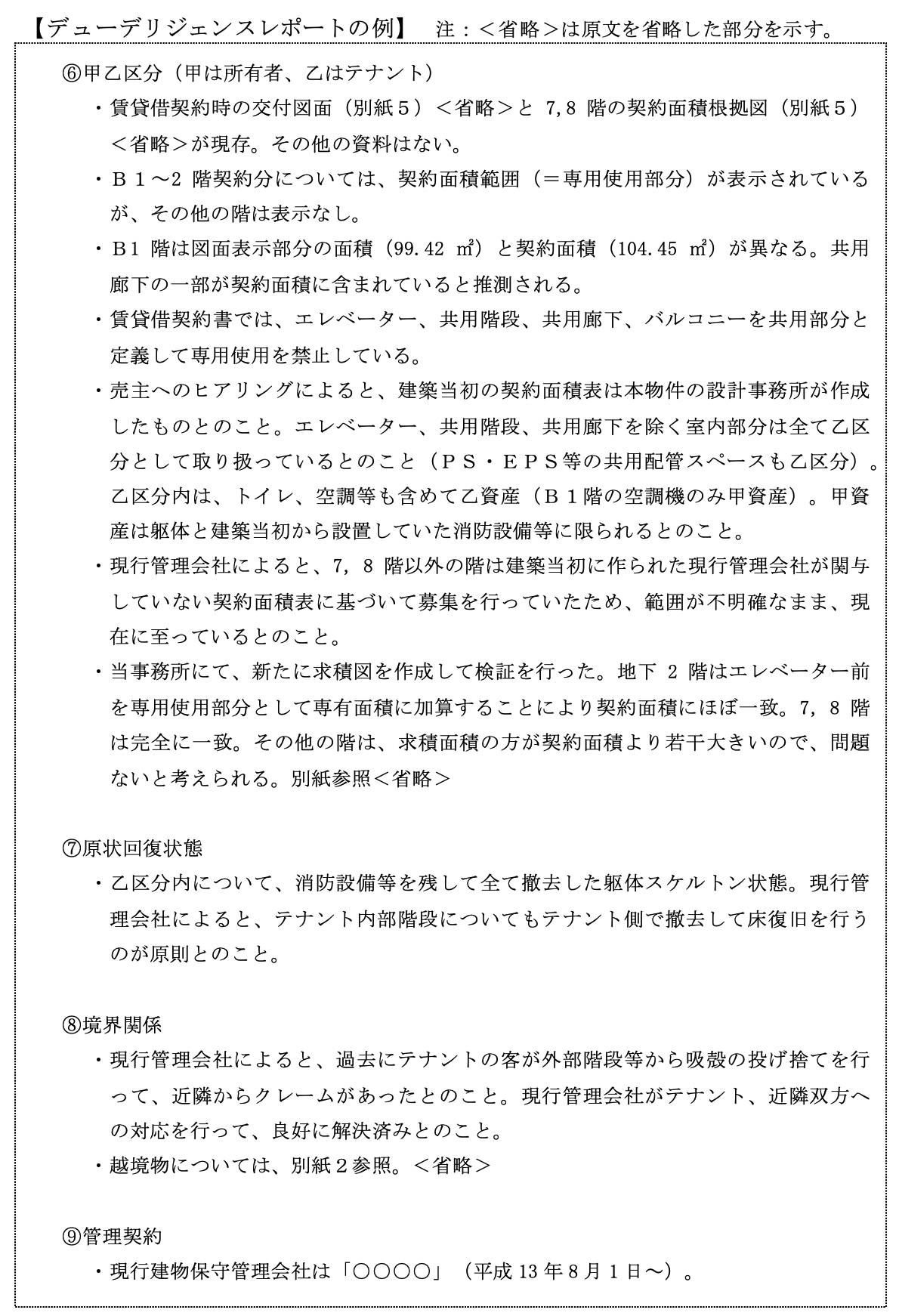

次々頁以降に総合的なデューデリジェンスレポートの具体例を添付していますので、ご参照ください。

(イ)

物的調査

(a)

内外装劣化調査

(b)

設備劣化調査

(c)

地震リスク

(d)

建物環境調査

(e)

土壌環境調査

(ロ)

法的調査

(a)

権利関係

(b)

法的制限

(c)

遵法性

(d)

テナント契約

(e)

テナントトラブル

(f)

甲乙区分

(g)

原状回復

(h)

境界関係

(i)

管理契約

(j)

容認事項

(ハ)

経済的調査

(a)

資産価値

(b)

緊急修繕費用

(c)

長期修繕費用

(d)

修繕費負担区分

(e)

テナントリスク

(f)

管理費用

(g)

初期投資費用

(h)

経常費用

(ニ)

総合評価

(a)

保有リスク

(b)

収益性

(c)

税効果

・

ゼネコンのエンジニアリング部門がつくった会社

・

組織建築設計事務所がつくった会社

・

構造、設備等のエンジニアリング会社

・

民間建築調査・確認機関

・

建物管理会社

これらの会社はもともと建築、構造、設備が取り扱い分野であり、これらの会社が作るデューデリジェンスレポートは、物的リスクの調査・分析が主体となっています。

前述したように、物的リスクの調査・分析だけでは不動産に想定されるリスクを検討するためには不十分で、物的リスクと同等のレベルで法的リスク調査、経済的リスク調査を行う必要がありますが、これらの会社にそのような総合的なリスク調査・分析を望むことは残念ながら難しいといわざるを得ません。

物的リスクだけではなく、法的リスク,経済的リスクを含めた本当に意義のあるデューデリジェンスを行おうとすれば、一級建築士等の建築、設備の専門家だけでなく、弁護士、税理士等の法律、税務の専門家が加わって、総合的・組織的に行うことが必要です。

次頁に一般的な調査会社が行うデューデリジェンスの内容と、専門家が総合的に行うデューデリジェンスの内容を示します。

次々頁以降に総合的なデューデリジェンスレポートの具体例を添付していますので、ご参照ください。

デューデリジェンスとは