(1)

多くの投資家から集めた資金で不動産を購入し、運用利益や売却利益を分配するREIT(不動産投資信託)が2001年9月に誕生し、現在は50銘柄以上が上場されています。一ヶ月に4銘柄が上場されることもあり、上場の勢いが増しています。一口当り50~100万円程度の投資をして、3~6%の配当利回りを得ます。運用対象となる不動産は当初貸事務所ビルが中心でしたが、貸店舗建物や賃貸マンションも運用対象となり、現在ではさらに運用対象が広がっています。運用対象となるこれらの不動産の物件ネット利回りは4~5%程度に過ぎませんが、「スキーム」を活用して配当利回りを確保しています。

一方、私募型不動産投資ファンドも急増しています。これらの既成投資ファンドは富裕層や機関投資家を対象に一口当り1億円~5億円の資金を集め、50~1,000億円程度のファンドを組成して、REITと同様の「スキーム」で不動産を投資し、運用益や売却利益を分配します。物件ネット利回りが5~6%程度の不動産を運用して、8~10%程度の配当を行います。

一方、私募型不動産投資ファンドも急増しています。これらの既成投資ファンドは富裕層や機関投資家を対象に一口当り1億円~5億円の資金を集め、50~1,000億円程度のファンドを組成して、REITと同様の「スキーム」で不動産を投資し、運用益や売却利益を分配します。物件ネット利回りが5~6%程度の不動産を運用して、8~10%程度の配当を行います。

(2)

REITや既成投資ファンドの「スキーム」

REITは、物件ネット利回りに近い配当利回りを確保しています。

既成投資ファンドの場合は、物件ネット利回りの1.5倍程度の配当利回りを実現しています。

これらは、REITや既成投資ファンドが特定の「スキーム」を活用して利回りを上げていることによるものです。

特定の「スキーム」とは、REITや既成投資ファンドが投資家から集める資金のほかに投資家から集める資金の1~2倍程度の金額をノンリコースローン(非遡及型融資)により調達し、このノンリコースローンによるレバレッジ効果により利回りを高めて、投資家への配当を大きくしていることが、その基本原理です。

レバレッジ効果は、ローン金利とローン調達比率で決まりますが、物件ネット利回りとローン金利の差が大きいほど、その効果は高まります。

REITや既成投資ファンドの「スキーム」は一見複雑ですが、ノンリコースローンを調達することと、法人税課税をパススルーすることがその骨子となっています。ノンリコースローンを調達するために不動産を信託受益権に置き換え、倒産隔離や法人税課税をパススルーするためにSPC(特別目的会社)が設立されて、全体の「スキーム」がつくられています。

既成投資ファンドの場合は、物件ネット利回りの1.5倍程度の配当利回りを実現しています。

これらは、REITや既成投資ファンドが特定の「スキーム」を活用して利回りを上げていることによるものです。

特定の「スキーム」とは、REITや既成投資ファンドが投資家から集める資金のほかに投資家から集める資金の1~2倍程度の金額をノンリコースローン(非遡及型融資)により調達し、このノンリコースローンによるレバレッジ効果により利回りを高めて、投資家への配当を大きくしていることが、その基本原理です。

レバレッジ効果は、ローン金利とローン調達比率で決まりますが、物件ネット利回りとローン金利の差が大きいほど、その効果は高まります。

REITや既成投資ファンドの「スキーム」は一見複雑ですが、ノンリコースローンを調達することと、法人税課税をパススルーすることがその骨子となっています。ノンリコースローンを調達するために不動産を信託受益権に置き換え、倒産隔離や法人税課税をパススルーするためにSPC(特別目的会社)が設立されて、全体の「スキーム」がつくられています。

(3)

REITや既成投資ファンドの問題点

不動産投資として考えた場合、REITや既成投資ファンドによる投資には次のような問題点があります。

(イ)

不動産を選べない。

不動産投資は、投資対象となる不動産の優劣が決め手ですが、REITや既成投資ファンドの場合はその選定が投資法人任せとなりますので投資家は選定に関与できません。投資対象不動産について開示される情報も限られていますので、不動産の優劣によって投資の判断を行うことも困難です。

(ロ)

運用がブラックボックスで運用コストが高い。

投資家には運用の結果として配当が行われますが、その運用過程がブラックボックス化されていて各経費の根拠も不明確です。運用コストが高いためレバレッジ効果も薄まります。

(ハ)

売却リスク等が不明確

既成投資ファンドの場合、投資時に運用不動産売却時やファンドのクロージング時の最終収支見込が目論見として示されますが、開示される情報が限られていますので売却見込み額等の算出根拠が不明確で投資家がその実現性の検証をすることが困難です。売却損発生による収支悪化リスク等が十分に判断できません。

(ニ)

意思決定に関与できない。

多数の投資家が小口で投資するため、個々の投資家には不動産売却入替、リニューアル、テナント選定等の重要な投資判断の決定権がありません。

(4)

プライベート投資ファンドによる不動産投資

REITや既成投資ファンドの利用しているスキームは優れた点がありますが、前述のような重大な問題点があります。

REITや既成投資ファンドの利用する「スキーム」を活用し、なおかつREITや既成投資ファンドの持つ問題点を解決する方法として、プライベート投資ファンドによる不動産投資が挙げられます。

不動産や法律、税務の専門家が関与すれば、REITや既成投資ファンドが用いているスキームを、個人や事業法人が不動産を投資する場合にも活用することができます。

REITや既成投資ファンドと同様に、ノンリコースローンによるレバレッジ効果を利用することやSPCによって法人税の中間課税をパススルーすることが可能です。

現物不動産を投資する場合と比べて税効果、特に相続税の軽減効果は少なくなりますが、ネット利回りは飛躍的に向上しますので、不動産投資の目的が余剰資金の運用である場合は非常に優れた投資手法となります。

REITや既成投資ファンドの利用する「スキーム」を活用し、なおかつREITや既成投資ファンドの持つ問題点を解決する方法として、プライベート投資ファンドによる不動産投資が挙げられます。

不動産や法律、税務の専門家が関与すれば、REITや既成投資ファンドが用いているスキームを、個人や事業法人が不動産を投資する場合にも活用することができます。

REITや既成投資ファンドと同様に、ノンリコースローンによるレバレッジ効果を利用することやSPCによって法人税の中間課税をパススルーすることが可能です。

現物不動産を投資する場合と比べて税効果、特に相続税の軽減効果は少なくなりますが、ネット利回りは飛躍的に向上しますので、不動産投資の目的が余剰資金の運用である場合は非常に優れた投資手法となります。

(5)

プライベート投資ファンドによる不動産投資のメリット

(イ)

REITや既成投資ファンドを購入するのと比較して、プライベート投資ファンドによる不動産投資には次のようなメリットがあります。

(a)

不動産の選定、購入、売却を投資者の判断で行うことが出来ます。

REITや既成投資ファンドは不動産の選定、売却もテナントの選定も投資法人任せとなりますので、投資者に決定権がありません。プライベート投資ファンドの場合は、現物不動産を選定、購入、売却するのと同じように、投資者に意思決定権があります。

(b)

投資期間が拘束されません。

既成投資ファンドの場合、一時に投資を募ってファンドを組成しますので、その募集時期に合わせて投資を開始することになります。一旦、投資するとファンドをクローズするまで出資を引き上げることは出来ません。クローズ時期については募集時に目安は提示されますが実際は投資法人の運用次第であり、投資家の判断では行えません。

プライベート投資ファンドの場合は、意思決定権は投資者にありますので、自由に投資開始と終了が可能です。

プライベート投資ファンドの場合は、意思決定権は投資者にありますので、自由に投資開始と終了が可能です。

(c)

運用コストが少ないため、配当利回りが高くなります。

単独または少数の不動産を対象としたスリムなスキームとなるため、運用コストが少なく、その分、配当が多くなり利回りが高くなります。

(d)

減価償却による税額の軽減が可能です。

現物不動産から直接収益を得る場合と同様に、不動産所得として減価償却費を必要経費に計上することが可能です。

(e)

出資者を関係者に限定できます。

REITはもちろんのこと、既成投資ファンドも出資者を出資者側から限定することはできません。

プライベート投資ファンドの場合は、出資者を複数にする場合も関係法人等に限定することが自由にできますので、意思決定権を維持できます。

プライベート投資ファンドの場合は、出資者を複数にする場合も関係法人等に限定することが自由にできますので、意思決定権を維持できます。

(ロ)

現物不動産を投資するのと比較して、プライベート投資ファンドによる不動産投資には次のようなメリットがあります。

(a)

レバレッジ効果により、利回りが飛躍的に向上します。

投資する収益不動産の物件ネット利回りや形態等にもよりますが、出資(投資額)に対する配当利回りは高利回りとなります。

(b)

少ない投資で大きな不動産が投資できます。

ノンリコースローンによる資金調達により投資額の3~4倍の規模の不動産が取得できますので、同じ投資額で投資できる現物不動産に比べて、スケールメリットの効いた投資効率の高い不動産を投資できます。

(c)

オフバランスが図れます。

ノンリコースローン借入はSPCの借入として投資者の負債から切り離されます。投資者の貸借対照表上には出資分のみが計上されますので、オフバランスが図れます。

(d)

テナントの管理や建物の維持管理の煩わしさがありません。

AMr(アセットマネージャー)がSPCや信託銀行と調整しながらテナント管理や建物管理などの管理を行っていきますので、投資者が日常の細々とした管理の問題に煩わされることがありません。

(e)

資産のバリューアップが図れます。

AMrによるテナントの入替、建物のリニューアルが計画的に行われ、不動産の資産価値向上が図られます。

(f)

信託により資産の流動性が高まります。

信託物件となることにより、不動産の信用性が高まるとともに、不動産取得税や登録免許税などの流通コストがほとんど掛からなくなるため、転売が行いやすくなります。

(g)

REITや既成投資ファンドへの売却が行いやすくなります。

不動産が、ファンドでの運用実績のある資産となり、REITや既成投資ファンドが投資判断に必要とする詳細なデータをすぐに提供できますので売却が容易となります。

(h)

複数の不動産を効率的に運用することが出来ます。

SPCという一つの器の中で複数の不動産を運用することが出来ますので、立地、用途によるリスク分散や運用資産の入替が容易に行えます。

(i)

複数の出資者で運用できます。

出資者は単独でも複数でも構いません。複数にする場合も出資比率で分配すればよいので、個々の不動産を共有にして持分を調整したり、収入経費を調整したりする等の手続は不要です。

(j)

出資額を上回る損失は発生しません。

現物不動産の所有者は不動産に対して無限責任を負いますが、プライベート投資ファンドの場合の出資者の責任は、出資した金額の範囲内の有限責任です。

(6)

プライベート投資ファンドによる不動産投資の具体的方法

プライベート投資ファンドによる不動産投資の方法は次のとおりです。

この方法を成功させるためには、不動産投資者に代わって関係者との交渉やスキーム全体の監修を行う、信頼できる不動産、法律、税務の専門家の存在が不可欠となります。

この方法を成功させるためには、不動産投資者に代わって関係者との交渉やスキーム全体の監修を行う、信頼できる不動産、法律、税務の専門家の存在が不可欠となります。

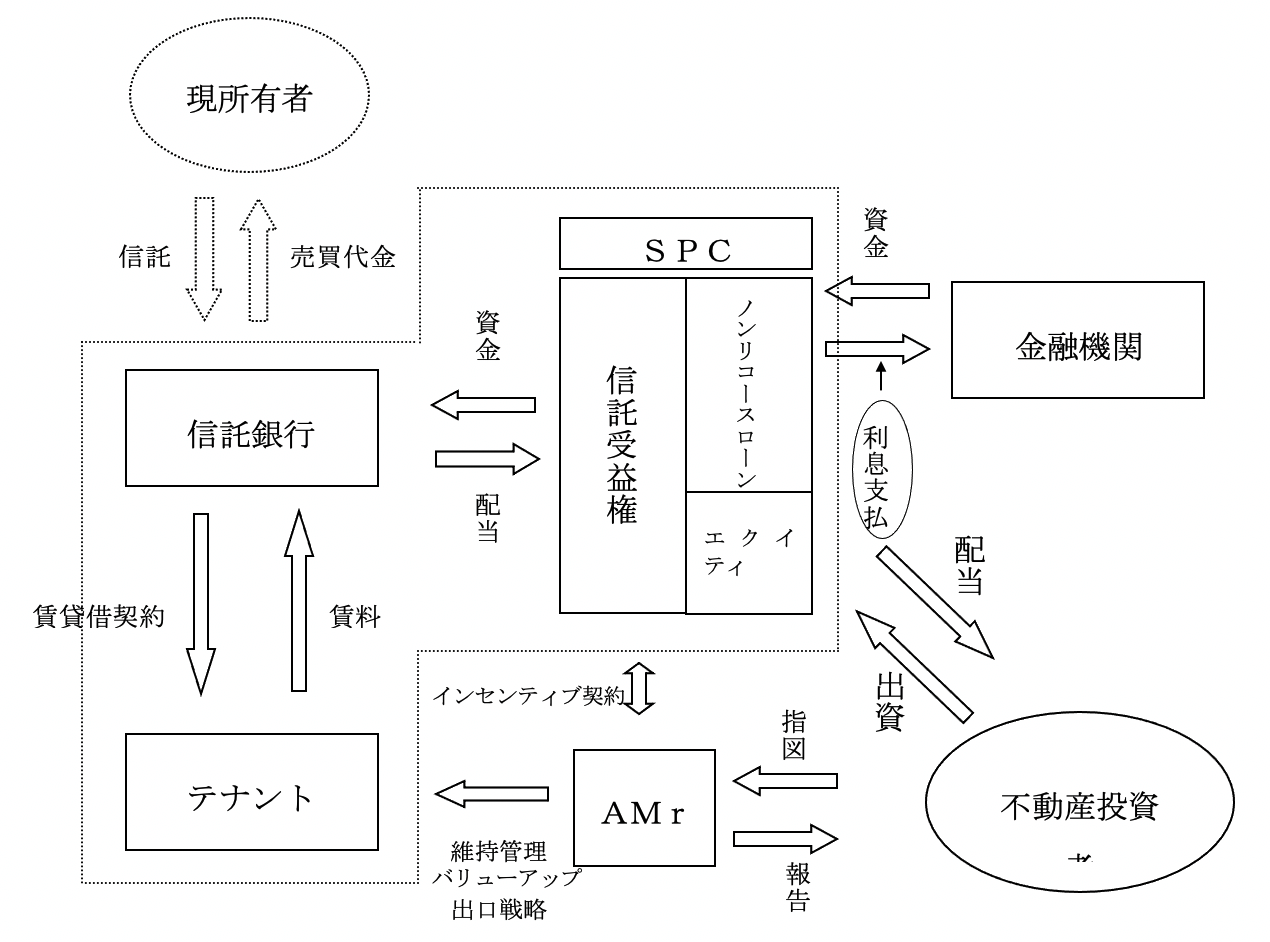

【スキーム図】

(イ)

不動産投資者は、投資対象不動産を選定します。

(ロ)

デューデリジェンスを行い適正な売買価額を算定し、現所有者と売買交渉を行います。同時に信託銀行、金融機関に投資対象不動産の査定を依頼します。

(ハ)

売買価額交渉の結果と信託銀行、金融機関の査定結果を踏まえて事業収支を作成します。

(ニ)

不動産投資者が投資を決定します。

(ホ)

現所有者は、不動産を信託銀行に信託し、信託受益権に変えます。不動産投資者は信託受益権の受け皿となるSPCを設立します。不動産投資者はSPCにエクイティを出資し、金融機関はSPCにノンリコースローンを融資します。

(ヘ)

SPCが信託受益権を購入し、信託銀行から配当(収入・支出)を受けます。SPCは金融機関に利息を支払い、経費を差し引いた利益を全て不動産投資者に配当します。

(ト)

AMrは運用不動産のテナント管理、建物管理を行いながら、テナントの入替や建物のリニューアルを行い、資産価値を高めていきます。資産価値が高まり、利回りが向上した場合にはAMrは割り増し報酬を受ける契約(インセンティブ契約)とします。

(チ)

運用資産は原則5年間程度保有しますが、市場の動向を見ながら機会を捉えて売却します。AMrは売却した場合の最終事業収支を不動産投資者に報告し、不動産投資者は売却を決定します。

(リ)

SPCは売却価額からノンリコースローンを返済し、経費を差し引いた利益を全て不動産所有者に配当します。売却益に応じてAMrは成功報酬を受け取ります。

(ヌ)

SPCに容れる不動産は一つでも複数でも構いませんので、適宜投資、売却を行い、入れ替えていきます。

(7)

プライベート投資ファンドによる不動産投資の留意点

プライベート投資ファンドによる不動産投資には次のような留意点があります。

このように、プライベート投資ファンドによる不動産投資時に留意すべき点はありますが、これらは既成投資ファンドにも共通する留意点と考えられます。

既成投資ファンドに投資する場合と比較し、プライベート投資ファンドには先に述べたような優れた点が多く存しますので、これからの不動産投資の一形態として検討の価値は高いと考えられます。

(イ)

出資金額は自己資金か、他の資産を担保とした借入で調達する必要があります。

投資不動産はノンリコースローンの担保となりますので、出資金額を調達するための担保に供することは出来ません。

(ロ)

逆レバレッジが生じるリスクがあります。

運用資産の物件ネット利回りが極端に低下し、ノンリコースローンの借入金利に近い水準になると、逆レバレッジが発生し配当が激減します。配当がなくなる恐れもあります。

(ハ)

元本は保証されません。

ノンリコースローンに対して出資金は劣後債権となりますので、売却損が発生した場合等は元本が目減りすることになります。

既成投資ファンドに投資する場合と比較し、プライベート投資ファンドには先に述べたような優れた点が多く存しますので、これからの不動産投資の一形態として検討の価値は高いと考えられます。

REITや既成投資ファンドの台頭