不動産取引の契約時は、重要事項説明書に基づいて重要事項の説明と契約書(案)の説明が行われ、次に契約書の締結が行われることになります。売買契約書の捺印は、法的には実印である必要はありませんが、所有権移転に要する書類との関係もありますので、売主については実印の押印を求めるようにします。

実務的には、契約日の数日前までに重要事項説明書(案)と契約書(案)が示され、内容について契約前日までに合意を交わした上で契約当日は形式的に説明を受けて内容を再確認することになります。

この重要事項説明書(案)と契約書(案)について、出来るだけ早い段階から弁護士等の専門家のレビューを受けて、不利益が発生しないような内容に詰めていく作業が重要となります。

実務的には、契約日の数日前までに重要事項説明書(案)と契約書(案)が示され、内容について契約前日までに合意を交わした上で契約当日は形式的に説明を受けて内容を再確認することになります。

この重要事項説明書(案)と契約書(案)について、出来るだけ早い段階から弁護士等の専門家のレビューを受けて、不利益が発生しないような内容に詰めていく作業が重要となります。

(1)

(イ)

契約書の記載事項

不動産売買契約書には次の内容が記載されます。

(a)

契約当事者

(b)

売買対象不動産

(c)

売買代金および支払期日

(d)

所有権移転期日、引渡し期日、所有権移転登記必要書類交付期日

(e)

瑕疵担保責任、危険負担

(f)

収益、費用の帰属区分

(g)

契約違反解除時の条件

(h)

無催告解除特約

(ロ)

契約書の留意点

契約書における留意点は次のとおりです。

(a)

売主

登記簿謄本の甲区に記載された不動産の所有権者が売主となりますが、不動産の賃貸借契約等において売主以外の第三者が貸主となっている場合には賃貸借契約の承継、預かり保証金の承継のためにその貸主を売主に含めることが必要です。

(b)

売買代金

売買代金に占める土地建物価額が明確に区分されていないときはその内訳は、固定資産税評価額比率や売主の帳簿価額等を参考にして売主、買主が協議して決定します。

前述しましたように、土地建物の価額比率によって相続税の軽減効果等が大きく異なってきますので、シミュレーションに基づいて売主側に提案していく必要があります。

また、建物消費税については居住系建物の場合、還付対象となりませんし、事業用建物であっても買主が既に消費税の課税事業を行っていて、かつ課税事業者に該当しない場合は還付を受けられないこともありますので消費税還付の有無による経済効果も考慮してシミュレーションを行うことが必要です。

前述しましたように、土地建物の価額比率によって相続税の軽減効果等が大きく異なってきますので、シミュレーションに基づいて売主側に提案していく必要があります。

また、建物消費税については居住系建物の場合、還付対象となりませんし、事業用建物であっても買主が既に消費税の課税事業を行っていて、かつ課税事業者に該当しない場合は還付を受けられないこともありますので消費税還付の有無による経済効果も考慮してシミュレーションを行うことが必要です。

(c)

売買対象面積

土地の境界には公道、河川等との境界である官民境界と隣地等との境界である民々境界があり、それぞれ官民境界明示指令書、隣地境界立会確定書等の押印書面が必要です。

これらの書類がないと買主に次の不利益があります。

出来るだけ早い段階で境界確定書等の作成を買主に申し入れ、所有権移転時にそれらの書面の交付が間に合わない場合の定めを契約書に明記する必要があります。

境界越境物についても隣地所有者との間で越境物の相互確認と、解消の時期についての取り決めを売主に求めることが必要です。

これらの書類がないと買主に次の不利益があります。

・

後々境界争い等の恐れがある。

・

過去の経緯を知らない買主が隣地との境界確定を行うのは難しい。

・

官民立会には時間を要する。

境界越境物についても隣地所有者との間で越境物の相互確認と、解消の時期についての取り決めを売主に求めることが必要です。

(d)

手付金

売買代金の5~20%程度を手付金として契約時に支払うのが通例ですが、売主の経済状況等、手付金の保全に不安がある場合は、手付金の授受は行わない方向で協議する必要があります。

(e)

所有権移転と売買代金の支払

売買代金の支払(以下、決済といいます)と同時に所有権移転登記に必要な書類の交付を受けます。所有権移転登記を行えば当然に所有権が移転するわけではありませんので契約書において所有権移転期日の定めが必要になります。

決済時に、設定されている抵当権等が同時抹消できるように抹消関係の書類の交付を受けますが、これらの書類については不備がないように事前にコピー等の交付を受け、買主側の司法書士が書類のチェックを行わなければなりません。

また、契約から決済までの間に売主から第三者への所有権移転登記が行われると買主は第三者へ対抗出来なくなりますのでその禁止を条項に加える必要があります。

決済時に、設定されている抵当権等が同時抹消できるように抹消関係の書類の交付を受けますが、これらの書類については不備がないように事前にコピー等の交付を受け、買主側の司法書士が書類のチェックを行わなければなりません。

また、契約から決済までの間に売主から第三者への所有権移転登記が行われると買主は第三者へ対抗出来なくなりますのでその禁止を条項に加える必要があります。

(f)

瑕疵担保責任

中古建物の場合、デューデリジェンスを行っても瑕疵を全て発見することは非常に困難です。売主が意図的に隠蔽しているときはなおさら困難となります。

そのため、隠れたる瑕疵があった場合は損害賠償や契約解除が求められるように条項を定める必要があります。

空調設備等、四季を経過しないと確認できない部分もありますので、最低1年間の瑕疵担保請求期間を設ける必要があります。

そのため、隠れたる瑕疵があった場合は損害賠償や契約解除が求められるように条項を定める必要があります。

空調設備等、四季を経過しないと確認できない部分もありますので、最低1年間の瑕疵担保請求期間を設ける必要があります。

(g)

危険負担

契約から決済までの間に地震、火災等で建物が滅失・毀損する可能性は皆無とはいえませんので、その場合に買主に不利益が生じないように条項を定める必要があります。

(h)

収益・費用の帰属区分

収益(賃料、共益費収入等)と費用(維持管理費、固都税、水道光熱費、保険料等)は決済日(所有権移転日)の前日までが売主の帰属、当日からが買主の帰属とするのが一般的です。

固都税については、1月1日の所有者(売主)に対して1年分が課税されますので年の中途で売買を行った場合は買主・売主間で精算することになります。法律上、固都税の課税対象期間は定められていませんので、買主・売主間で起算日を決める必要があります。固定資産税等の課税期日である1月1日とするか、不動産取得税等の固定資産税評価額を課税標準とする税額の区分日となる4月1日とするかのいずれかが一般的です。いずれを起算日にするかによって買主の初期費用が異なってきます。また、固都税の精算金は税務上売買代金として取り扱われますので建物の固都税精算金には消費税が課されます。

実務上は、賃料、固都税等、決済日に金額が確定できるものは売買代金と相殺して精算しますが、光熱費、修繕費等、後日金額が確定するものは確定した時点で精算をおこないます。

固都税については、1月1日の所有者(売主)に対して1年分が課税されますので年の中途で売買を行った場合は買主・売主間で精算することになります。法律上、固都税の課税対象期間は定められていませんので、買主・売主間で起算日を決める必要があります。固定資産税等の課税期日である1月1日とするか、不動産取得税等の固定資産税評価額を課税標準とする税額の区分日となる4月1日とするかのいずれかが一般的です。いずれを起算日にするかによって買主の初期費用が異なってきます。また、固都税の精算金は税務上売買代金として取り扱われますので建物の固都税精算金には消費税が課されます。

実務上は、賃料、固都税等、決済日に金額が確定できるものは売買代金と相殺して精算しますが、光熱費、修繕費等、後日金額が確定するものは確定した時点で精算をおこないます。

(i)

賃貸人の地位の承継

法律上、所有者が変わっても賃貸借契約は当然に引き継がれますが、賃借人と不要なトラブルとならないように、事前に売主から賃借人に賃貸人の変更通知を行い、賃借人から承諾を得た上で、書面にて変更通知書・承諾書を取り交わすことを契約に定めます。

この通知には預かり保証金、敷金、建設協力金等の預かり金の取り扱いについても明記することが必要です。預かり金を買主が引き継ぐ場合は売買代金と相殺し、買主が引き継がない場合は、売主と賃借人とで精算した上で、新たに買主と賃借人間で授受を行うことになります。

この通知には預かり保証金、敷金、建設協力金等の預かり金の取り扱いについても明記することが必要です。預かり金を買主が引き継ぐ場合は売買代金と相殺し、買主が引き継がない場合は、売主と賃借人とで精算した上で、新たに買主と賃借人間で授受を行うことになります。

(j)

契約解除

契約を買主・売主のいずれかの違反により解除する場合について違約金を取り決めます。通常は売買代金の2割相当です。

止むを得ない事情で解除となった場合に違約金が発生して多大な不利益を被ることがないように、想定される事情について違反解除にならない特約を設けます。

多額の抵当権が付いている不動産の場合は抵当権抹消同意が得られない可能性がありますので、抵当権が抹消できなかったときは解除が行えるように定めます。

賃貸借契約が更新時期を迎えている場合は退去により賃料収入がなくなる可能性や賃料収入が改訂される可能性がありますので、同条件更新ができなかったときは解除が行えるように定めます。

また、投資資金を借入金で調達する場合は融資実行が出来ない可能性がありますので、融資実行ができなかったときは解除が行えるように定めます。

止むを得ない事情で解除となった場合に違約金が発生して多大な不利益を被ることがないように、想定される事情について違反解除にならない特約を設けます。

多額の抵当権が付いている不動産の場合は抵当権抹消同意が得られない可能性がありますので、抵当権が抹消できなかったときは解除が行えるように定めます。

賃貸借契約が更新時期を迎えている場合は退去により賃料収入がなくなる可能性や賃料収入が改訂される可能性がありますので、同条件更新ができなかったときは解除が行えるように定めます。

また、投資資金を借入金で調達する場合は融資実行が出来ない可能性がありますので、融資実行ができなかったときは解除が行えるように定めます。

(ハ)

契約書の具体例

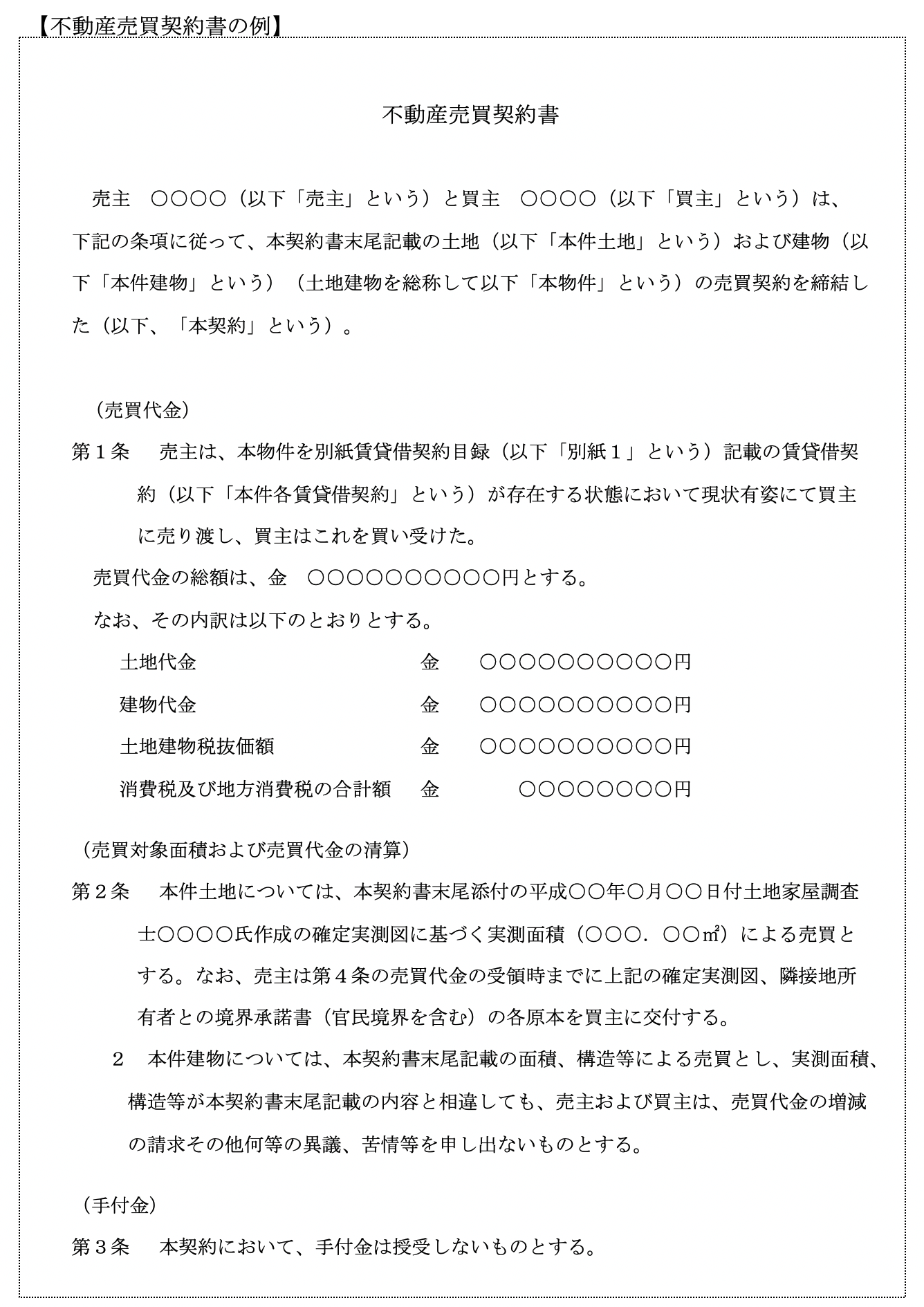

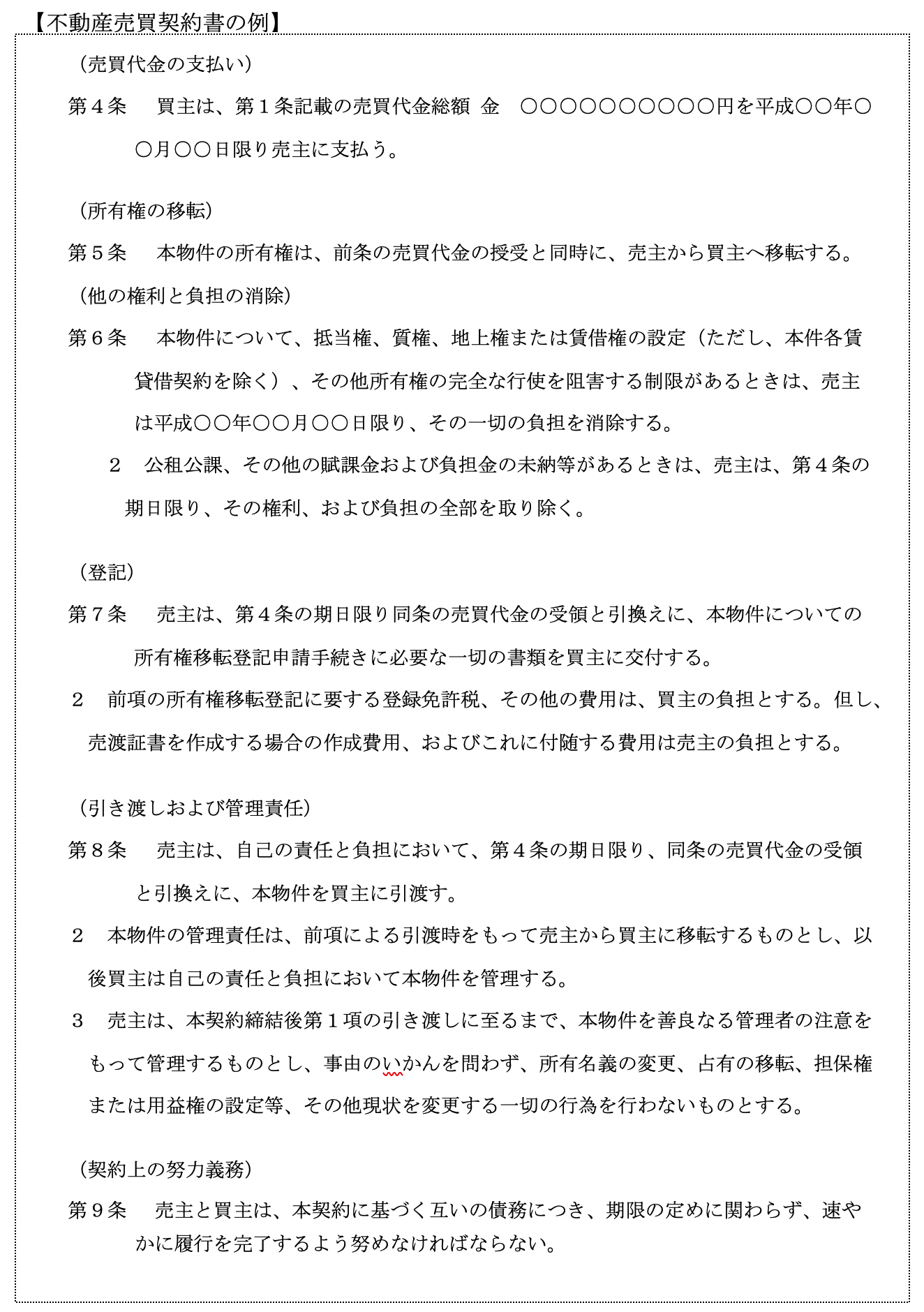

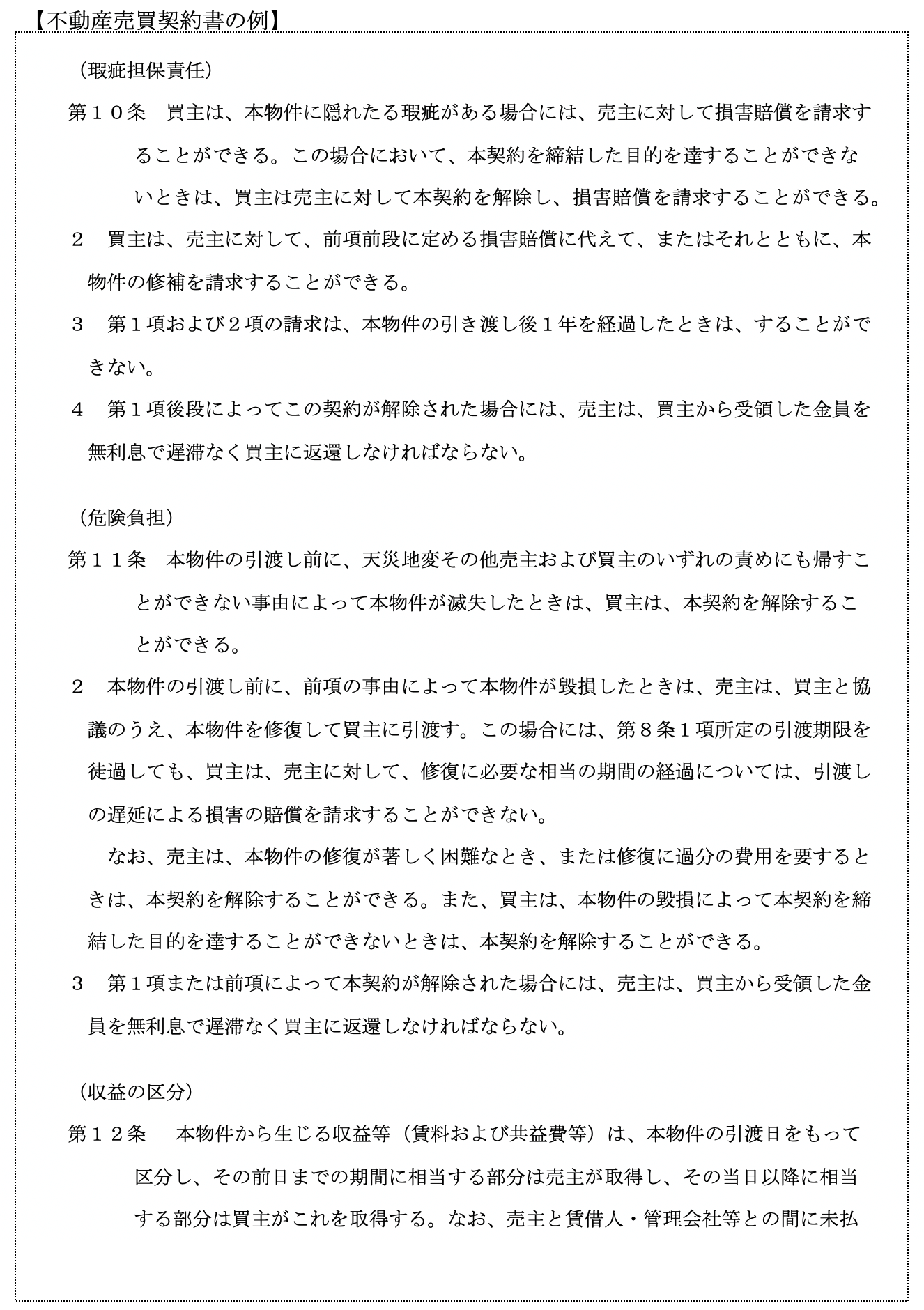

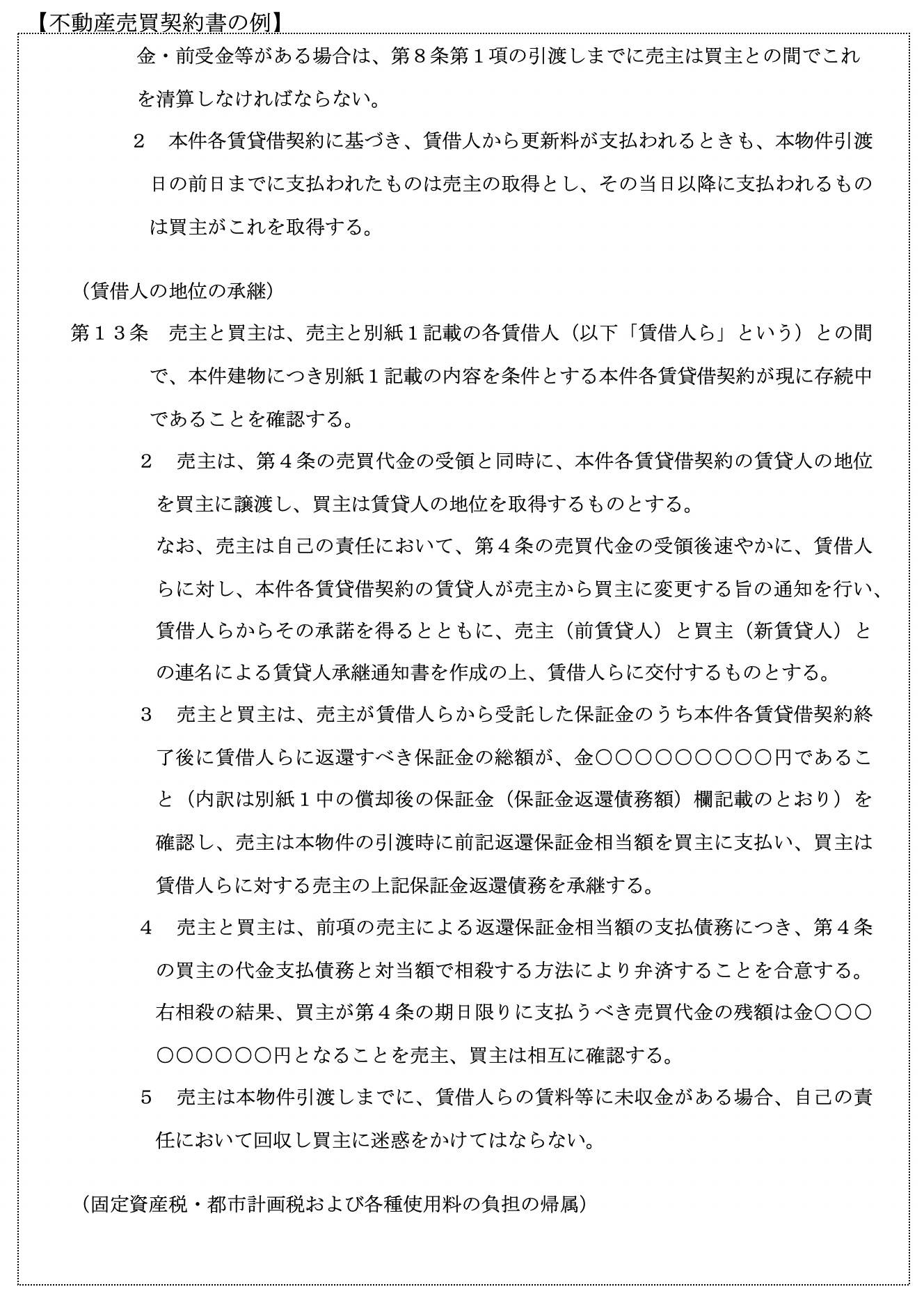

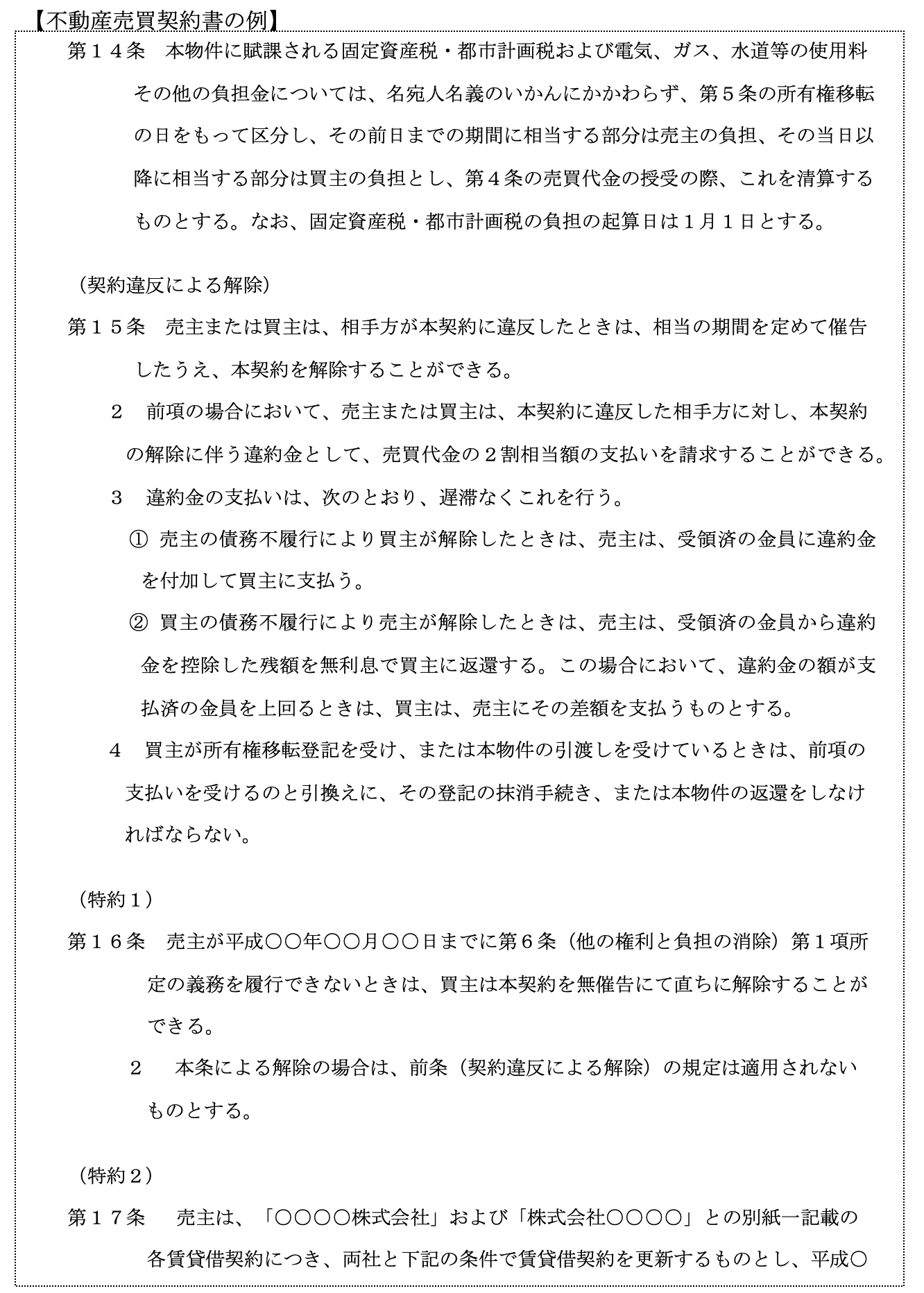

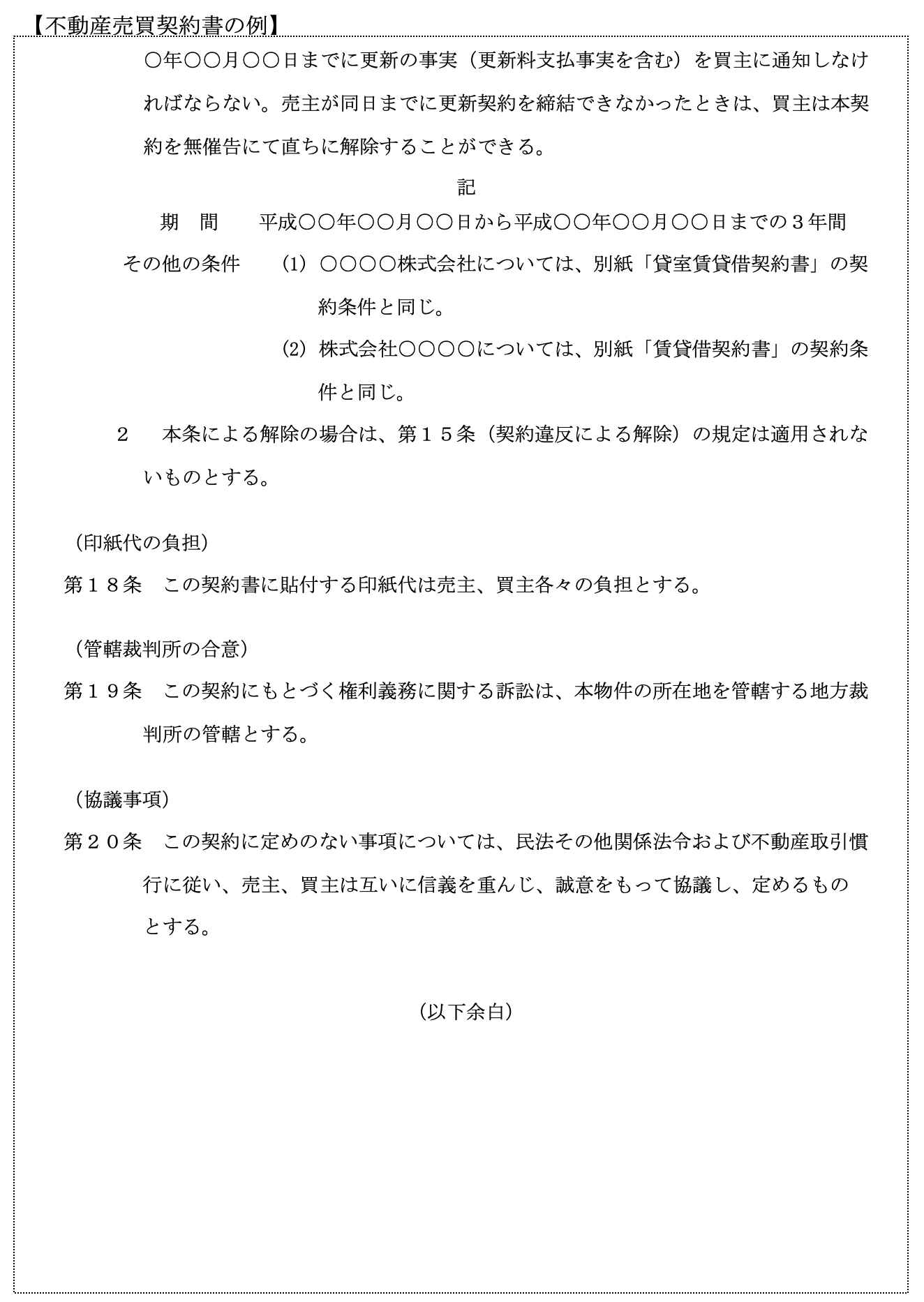

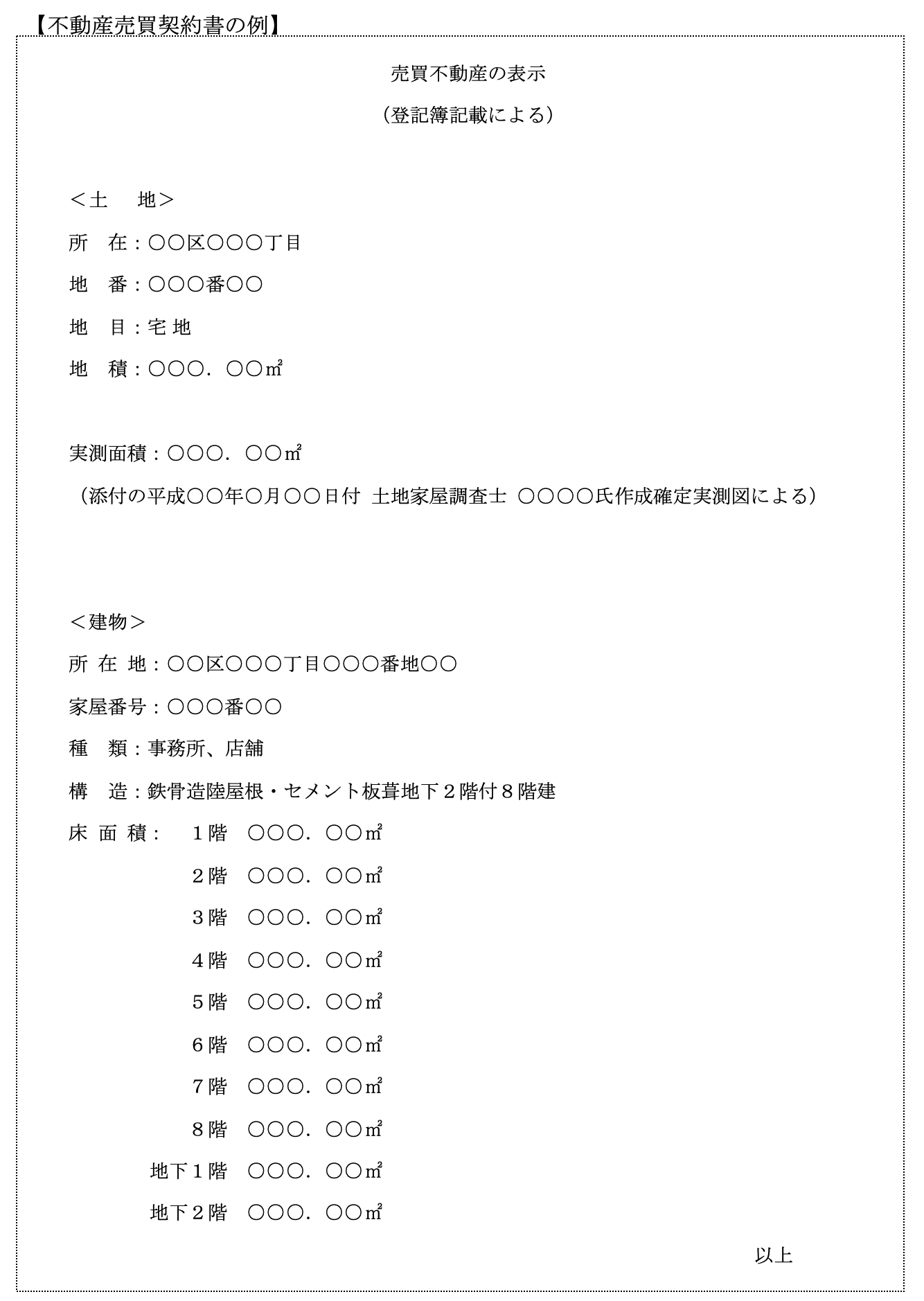

次頁以降に不動産売買契約書の具体例を添付していますので、ご参照ください。

(2)

重要事項説明書

(イ)

重要事項説明書の記載事項

重要事項説明書には契約書に記載されている事項に加えて、次の内容が記載されます。

(a)

説明をする宅地建物取引主任者

(b)

登記簿謄本記載事項

(c)

法令による制限

(d)

敷地と道路の関係

(e)

インフラの整備状況と負担金

(f)

容認事項等の補足説明事項

(g)

附属書類

(ロ)

重要事項説明書の留意点

重要事項説明書に記載されている内容は、契約の内容等に関する事項など一部を除いて、デューデリジェンスの項目の中で網羅されています。従って、デューデリジェンスで確認した内容と相違していないかを再確認することが主な検討事項となります。

重要事項説明書における留意点は次のとおりです。

重要事項説明書における留意点は次のとおりです。

(a)

登記簿謄本記載事項

契約日時点での登記簿謄本の記載事項が記載されます。附属書類に謄本が添付されますので、デューデリジェンス時点での記載事項と相違がないかを確認します。

(b)

法令による制限

各制限の記載の右欄に補足資料参照番号が記載されています。補足資料は重要事項説明書に添付される附属書類のうち一番目に添付されている資料で、法令用語の解説や各制限の具体的内容が説明されていますので、参照することにより記載内容が理解できるようになっています。

(c)

容認事項等の補足説明事項

重要事項説明書記載事項のうち、最も重要な部分です。デューデリジェンスで確認した事項と相違ないか、新たなリスクが想定される内容が記載されていないか、入念にチェックする必要があります。

(d)

附属書類

建築確認済証、検査済証、賃貸借契約書等から定期検査報告書まで、不動産に関して保管されている書類一式と行政が配布している関係法令・要綱等一式が添付されます。保管書類については量が膨大になるため大部分は表紙の写しが添付され、原本は不動産の引渡し時に引渡しを受けます。

保管書類についてはデューデリジェンス時点で内容の確認を行っていますので、未確認の書類がないかをチェックし、ある場合は新たなリスクが想定される事項が記載されていないか内容の確認を行うことが必要になります。

要綱等については、将来の建替え時にその時点での要綱等が適用されることになるため、現行の要綱等はあまり意味がありませんので詳しく内容の確認を行う必要はないと考えられます。

保管書類についてはデューデリジェンス時点で内容の確認を行っていますので、未確認の書類がないかをチェックし、ある場合は新たなリスクが想定される事項が記載されていないか内容の確認を行うことが必要になります。

要綱等については、将来の建替え時にその時点での要綱等が適用されることになるため、現行の要綱等はあまり意味がありませんので詳しく内容の確認を行う必要はないと考えられます。

契約書