1

(1)

株式交換のしくみ

(イ)

内容

株式交換による完全親子関係の成立は,具体的には以下の手続きによります。

(※他の会社の発行済株式の100%を保有する会社を 「完全親会社」,他の会社に発行済株式の100%を保有される会社を 「完全子会社」といいます。)

(※他の会社の発行済株式の100%を保有する会社を 「完全親会社」,他の会社に発行済株式の100%を保有される会社を 「完全子会社」といいます。)

(a)

既存の会社 (A社とB社) が株式交換契約書を締結する。

(b)

株式交換契約に関する書面等を備え置き,完全子会社となるB社の株主及び新株予約権者,及び完全親会社となるA社の株主の閲覧等に供する(会社法782条,同法794条)。

(c)

株主総会の特別決議による承認を経る(会社法783条1項,同法795条1項,同法309条2項12号。ただし,略式手続,簡易手続の場合には,株主総会の決議は不要。)。

(d)

株式交換をする旨の通知,公告をする(会社法785条3項,4項,同法797条3項,4項,同法787条3項,4項)。

(e)

反対株主,新株予約権者に株式,新株予約権の買取請求権が認められる(会社法785条,同法797条)

(f)

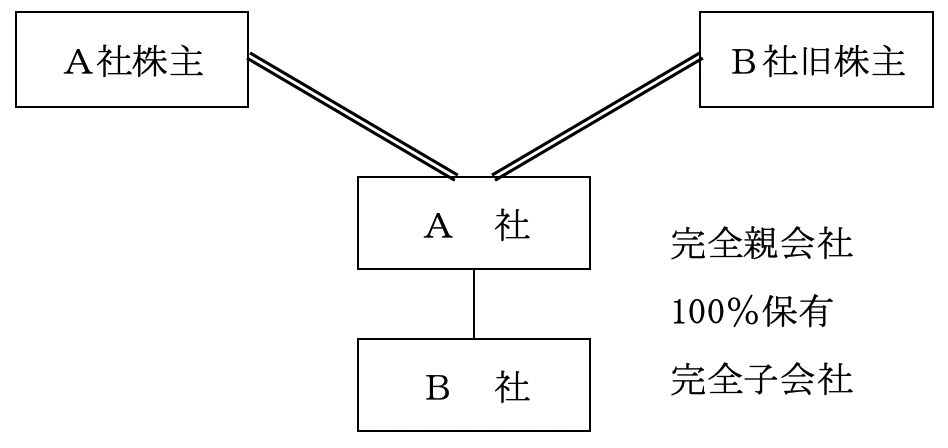

株式交換の効力発生日に,完全親会社は完全子会社の発行済株式全てを取得する(譲渡制限株式も含まれる。)。これを図で示しますと,次のとおりです。

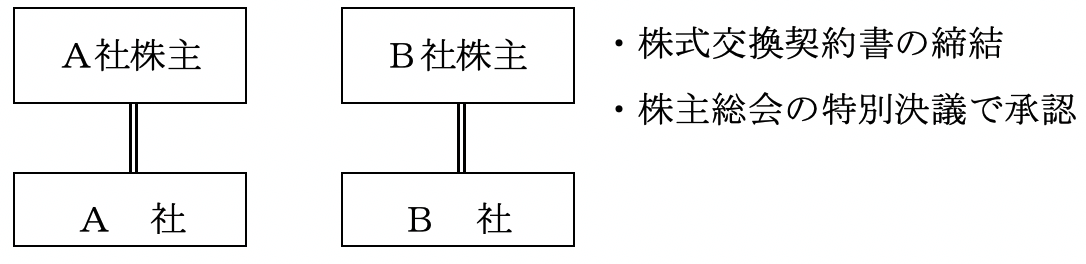

(a)

〈株式交換前〉

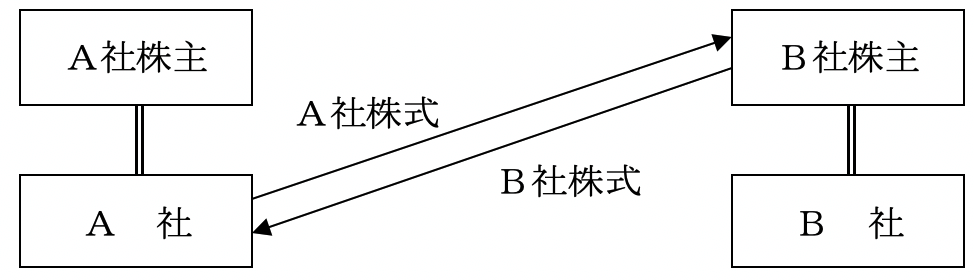

(b)

〈株式交換手続〉

(c)

〈株式交換後〉

(ロ)

税法での取扱い

株式交換の制度が広く普及,活用されることを目的とし,税法で定める一定の要件を満たすことを条件に,課税関係が生じないようにしています。詳細は,第3株式交換の会計と税務で述べています。

(2)

株式交換のメリット

(イ)

制度の定義

株式交換:株式会社がその発行済み株式の全部を他の株式会社又は合同会社に取得させること(会社法2条31号)

(ロ)

制度のメリット

(a)

株式の100%取得を実現

完全親会社となる会社と完全子会社となる会社との間で株式交換契約を締結し, 双方の会社の株主総会の特別決議で承認されますと,完全子会社となる会社の株主の意思にかかわらず,強制的に完全子会社の株式のすべてが完全親会社に移転します。

なお,株式交換に反対である完全子会社となる会社の株主については,「反対株主の株式買取請求権」 を与えて反対株主の保護を図ることにより, 株式交換の容易及び円滑な運用を行うことができます。

なお,株式交換に反対である完全子会社となる会社の株主については,「反対株主の株式買取請求権」 を与えて反対株主の保護を図ることにより, 株式交換の容易及び円滑な運用を行うことができます。

(b)

資金手当を必要としない

株式交換の場合には,完全親会社となる会社は完全子会社となる会社の株式の取得の対価として,完全子会社となる会社の株主に対して自社の株式を交付すればよいので,資金を必要としません。

(c)

課税上のメリット

株式交換による株式の移転においては,一定の要件のもとに譲渡損益を認識しませんので,課税が生じません。

株式交換のしくみとメリット