1

(1)

適格組織再編税制の概要

平成13年度の税制改正においては,企業が組織再編した場合に,法人や株主に対する課税を実体に合わせて行うように法整備が行われました。その概要は以下のとおりとなります。

(イ)

法人に対する課税の取扱い

(a)

移転資産等の譲渡損益の取扱い

法人が分割等の「組織再編」によりその有する資産等を他に移転した場合には原則としてその移転資産等は時価により移転したものとして譲渡損益が認識されることになります。しかし,「組織再編」により資産等が移転されても,その移転資産等に対する支配が継続している場合など一定の要件を満たす場合には,税法上「適格組織再編」として,移転資産等はその帳簿価額により移転されたものとして譲渡損益の計上は繰り延べられることとなります。

なお,「適格組織再編」となる会社分割(以下「適格分割」といい「適格分割型分割」と「適格分社型分割」にそれぞれ分かれます。)とは次のいずれかに該当することが要件とされます。

ただし,分割に伴って分割承継法人の株式のみが交付され,かつ,分割型分割(人的分割)にあっては,分割法人に対する持株の割合に応じて分割承継法人の株式が交付されるものに限ります。

なお,「適格組織再編」となる会社分割(以下「適格分割」といい「適格分割型分割」と「適格分社型分割」にそれぞれ分かれます。)とは次のいずれかに該当することが要件とされます。

ただし,分割に伴って分割承継法人の株式のみが交付され,かつ,分割型分割(人的分割)にあっては,分割法人に対する持株の割合に応じて分割承継法人の株式が交付されるものに限ります。

1)

企業グループ内の組織再編成

イ.

完全支配関係がある法人間で行う分割

次のいずれかに該当する分割をいいます。

a.

分割前に,分割法人と分割承継法人との間にいずれか一方の法人が他方の法人の発行済株式等の100%を直接又は間接に保有する関係があり,かつ,分割後に,分割法人と分割承継法人との間に当事者間の完全支配関係が継続することが見込まれている場合の分割(b.に該当するものを除きます。)

b.

分割前に,分割法人と分割承継法人との間に同一の者によってそれぞれの法人の発行済株式等の100%を直接又は間接に保有される関係があり,かつ,分割後に,同一者による完全支配関係が継続することが見込まれている場合の分割

ロ.

支配関係にある法人間で行う分割(イ.に該当するものを除きます。)

次のa.又はb.のいずれかの分割のうち,あ~うの要件に該当するものがこれに該当します。

a.

分割前に,分割法人と分割承継法人との間にいずれか一方の法人が他方の法人の発行済株式等の50%超の株式を直接又は間接に保有する関係があり,かつ,分割後に,分割法人と分割承継法人との間に当事者間の支配関係が継続することが見込まれている場合の分割(b.に該当するものを除きます。)

b.

分割前に,分割法人と分割承継法人との間に同一の者によってそれぞれの法人の発行済株式等の50%超の株式を直接又は間接に保有される関係があり,かつ,分割後に,同一者による支配関係が継続することが見込まれている場合の分割

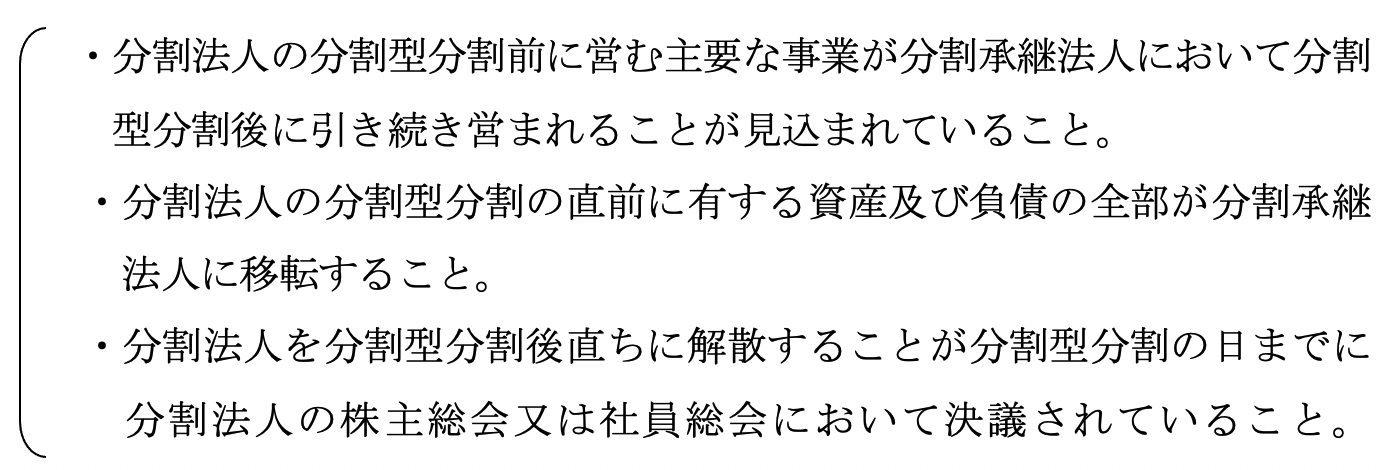

あ.

分割により分割事業に係る主要な資産等が分割承継法人に移転していること。

い.

分割の直前の分割事業に係る従業者のうち,その総数のおおむね80%以上の者が分割後に分割承継法人の業務に従事することが見込まれていること。

う.

分割事業が分割後に分割承継法人において引き続き営まれることが見込まれていること。

2)

共同事業を営むための分割

上記1)の分割以外の分割で,次のイ.からへ.要件のすべてに該当するものをいいます。(分割型分割に係る分割法人の株主等が50人以上である場合には,この要件からヘ.が除かれます。)

イ.

分割法人の分割事業と分割承継法人の分割承継事業(分割承継法人の分割前に営む事業のうちのいずれかの事業)とが相互に関連するものであること。

ロ.

分割法人の分割事業と分割承継法人の分割承継事業(分割事業と関連する事業に限られます。)のそれぞれの売上金額,従業者の数若しくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと又は分割前の分割法人の役員等のいずれかと分割承継法人の特定役員のいずれかとが分割後に分割承継法人の特定役員となることが見込まれていること。

この役員等とは,役員又は社長,副社長,代表取締役,専務取締役,常務取締役に準ずる者で法人の経営に従事している者をいいます。

この役員等とは,役員又は社長,副社長,代表取締役,専務取締役,常務取締役に準ずる者で法人の経営に従事している者をいいます。

ハ.

分割により分割法人の分割事業に係る主要な資産等が分割承継法人に移転すること。

ニ.

分割法人の分割の直前の分割事業に係る従業員のおおむね80%以上が分割承継法人の業務に従事することが見込まれていること。

ホ.

分割法人の分割事業(分割承継法人の分割承継事業と関連する事業に限られます。)が分割承継法人において引き続き営まれることが見込まれていること。

へ.

分割法人が分割により交付を受ける分割承継法人の株式の全部を継続して保有することが見込まれていること(分割型分割の場合には,分割の直前の分割法人の株主等で分割により交付を受ける分割承継法人の株式の全部を継続して保有することが見込まれる者が有する分割法人の株式の数の合計数が分割法人の発行済株式等の80%以上であること)。

この場合の株式及び発行済株式等から議決権のないものが除かれます。

この場合の株式及び発行済株式等から議決権のないものが除かれます。

(b)

資本の部の取扱い

1)

分割型分割

適格分割型分割の場合には,分割法人の利益積立金額の一部が分割承継法人に引き継がれるとともに,分割法人の移転した資産及び負債等の簿価純資産価額から当該引き継がれた利益積立金及び分割により減少した資本金額を控除した金額を資本積立金から減少させます。一方,非適格分割型分割の場合には,利益積立金額の引き継ぎは行われません。

2)

分社型分割

適格分社型分割の場合には,分割承継法人は,移転受けた資産及び負債の簿価純資産価額から分割により増加した資本金額等を減算した金額を資本積立金額とすることとなります。なお,分社型分割においては,利益積立金額の引き継ぎは行われません。

(ロ)

株主等における課税の取扱い

(a)

みなし配当課税

分割型分割による金銭その他の資産の交付については,基本的に合併による金銭等の交付と同様に取り扱われており,分割法人の株主等はその分割型分割が非適格分割である場合には,交付を受けた金銭等の額のうち一定の金額を超える部分の金額についてはみなし配当とされます。なお,金銭等の交付が行われない場合には,みなし配当課税は行われません。

(b)

旧株式の譲渡損益

適格分割型分割により,分割法人の株主が分割承継法人の株式のみ交付を受けた場合には,旧株式(分割法人の株式)は帳簿価値による譲渡を行ったものとして譲渡損益の計上が繰り延べられます。

(ハ)

その他引当金等の取扱い

組織再編が行われた場合における各種引当金等の取扱いについては,基本的には,その組織再編が税法上適格組織再編である場合には,その引き継ぎが行われ,他方非適格組織再編である場合には,その引き継ぎは出来ないことになります。

(2)

適格分割が行われた場合の取扱い

(イ)

分割法人における取扱い

(a)

移転資産等の譲渡損益

1)

適格分割型分割(適格人的分割)

適格分割型分割により分割法人が分割承継法人に資産及び負債の移転を行なった場合には,当該移転資産等の分割前事業年度終了の時の帳簿価額による引継ぎをしたものとして,移転資産等の譲渡損益の計上が繰り延べられることとなります。

この場合において,分割法人は,資産等の移転の対価として分割承継法人の株式を移転資産等の簿価純資産価額に相当する金額により取得し,直ちにこれを分割法人の株主等に交付したものとされます。

この場合において,分割法人は,資産等の移転の対価として分割承継法人の株式を移転資産等の簿価純資産価額に相当する金額により取得し,直ちにこれを分割法人の株主等に交付したものとされます。

2)

適格分社型分割(適格物的分割)

適格分社型分割により分割法人が分割承継法人に資産及び負債の移転を行った場合には,当該移転資産等の適格分社型分割の直前の帳簿価額による譲渡があったものとして移転資産等の譲渡損益の計上が繰り延べられることとなります。

(b)

資本の部の金額の取扱い

1)

適格分割型分割(適格人的分割)

適格分割型分割の場合には,分割法人の利益積立金額の一部が分割承継法人に引き継がれ,分割承継法人に移転する資産及び負債の分割の日の前日の属する事業年度末の簿価純資産価額から分割承継法人に引き継がれる利益積立金及び分割により減少した資本金額を控除した金額を分割法人の資本積立金から減少させます。

2)

適格分社型分割(適格物的分割)

分社型分割の場合には,分割法人においては,資産及び負債の移転を行い,その対価として分割承継法人の株式等を取得することから,利益積立金額の引き継ぎは行われません。

(c)

欠損金の繰越控除

合併類似適格分割型分割が行われた場合において,分割法人の当該分割の日前5年以内に開始した各事業年度(前5年内事業年度)において生じた欠損金額(未処理欠損金額)があるときは,当該未処理欠損金額は分割承継法人の前5年内事業年度開始の日の属する各事業年度に生じた欠損金とみなして分割事業年度以後の各事業年度において繰越控除することとなります。

したがって,合併類似適格分割型分割が行われた場合に分割法人における分割の日の属する事業年度以後の各事業年度における未処理欠損金額の繰越控除については,当該事業年度前の各事業年度において生じた欠損金額はないものとされます。

なお,合併類似適格分割型分割とは,次に掲げる要件のすべてに該当するものをいいます。

したがって,合併類似適格分割型分割が行われた場合に分割法人における分割の日の属する事業年度以後の各事業年度における未処理欠損金額の繰越控除については,当該事業年度前の各事業年度において生じた欠損金額はないものとされます。

なお,合併類似適格分割型分割とは,次に掲げる要件のすべてに該当するものをいいます。

※

平成16年度の税制改正によると,平成13年4月1日以降開始事業年度で生じた青色欠損金の繰越控除期間が5年から7年へと延長されました。(以下,欠損金の繰越控除の取扱いについて同じ)。

(ロ)

分割承継法人の取扱い

(a)

移転を受けた資産等の取扱い

1)

適格分割型分割

適格分割型分割により分割法人が分割承継法人に資産及び負債の移転を行った場合には,当該移転資産等の分割事業年度終了の時の帳簿価額による引継ぎをしたものとして,移転資産等の譲渡損益の計上が繰り延べられることとなります。

この場合において,分割承継法人における分割法人からの資産等の引継価額は,分割法人におけるその資産等の帳簿価額となります。

この場合において,分割承継法人における分割法人からの資産等の引継価額は,分割法人におけるその資産等の帳簿価額となります。

2)

適格分社型分割

適格分社型分割により分割法人が分割承継法人に資産等の移転を行った場合には,当該移転資産等の適格分社型分割の直前の帳簿価額による譲渡があったものとして,移転資産等の譲渡損益の計上が繰り延べられることとなります。

この場合において,適格分社型分割により分割法人が分割承継法人に資産等の移転を行った場合の分割承継法人における分割法人からの資産等の取得価額は,分割法人におけるその資産等の帳簿価額に相当する金額(取得費用がある場合にはその取得費用を加算した金額)となります。

この場合において,適格分社型分割により分割法人が分割承継法人に資産等の移転を行った場合の分割承継法人における分割法人からの資産等の取得価額は,分割法人におけるその資産等の帳簿価額に相当する金額(取得費用がある場合にはその取得費用を加算した金額)となります。

(b)

資本の部の取扱い

1)

適格分割型分割

適格分割型分割の場合,分割承継法人が移転を受けた資産及び負債の分割の日の前日の属する事業年度末の簿価純資産価額から,分割により増加した資本金額及び交付した自己株式の帳簿価額ならびに分割法人から引継を受けた利益積立金額を控除した金額の合計額を,分割承継法人の資本積立金額とします。

2)

適格分社型分割

適格分社型分割の場合,分割承継法人が移転を受けた資産及び負債の分社型分割直前の簿価純資産価額から,分割により増加した資本金額及び交付した自己株式の帳簿価額を控除した金額の合計額を,分割承継法人の資本積立金額とします。

なお,分社型分割においては,利益積立金額の引き継ぎは行われません。

なお,分社型分割においては,利益積立金額の引き継ぎは行われません。

(c)

欠損金の繰越控除

合併類似適格分割型分割が行われた場合において,分割法人の当該分割の日前5年以内に開始した各事業年度において生じた欠損金額(未処理欠損金額)があるときは,当該未処理欠損金額は分割承継法人の前5年内事業年度開始の日の属する各事業年度に生じた欠損金とみなして分割事業年度以後の各事業年度において繰越控除することとなります。

なお,合併類似適格分割型分割とは,次に掲げる要件のすべてに該当するものをいいます。

なお,合併類似適格分割型分割とは,次に掲げる要件のすべてに該当するものをいいます。

(d)

代用自己株を交付する場合

分割に際し分割承継法人は新株の発行に代えて,自己株式を分割法人又は分割法人の株主に交付することが会社法上認められています(代用自己株式)。

この場合,分割承継法人は当該自己株式を帳簿価額により譲渡したものとして譲渡損益は認識されないこととなります。

この場合,分割承継法人は当該自己株式を帳簿価額により譲渡したものとして譲渡損益は認識されないこととなります。

(3)

非適格分割が行われた場合の取扱い

(イ)

分割法人における取扱い

(a)

移転資産等の譲渡損益

非適格分割(分割型分割・分社型分割)により分割法人が分割承継法人に資産等の移転を行った場合には,当該移転した資産等の分割の時の価額(時価)による譲渡があったものとして,移転資産等の譲渡損益の計算を行います。

この場合において,非適格分割型分割により資産等を移転した分割法人は,分割承継法人から新株等をその時の価額により取得し,直ちに当該新株等を分割法人の株主等へ交付したものとなります。

この場合において,非適格分割型分割により資産等を移転した分割法人は,分割承継法人から新株等をその時の価額により取得し,直ちに当該新株等を分割法人の株主等へ交付したものとなります。

(b)

資本の部の取扱い

1)

非適格分割型分割

非適格分割型分割の場合には,分割により移転した分割の日の属する事業年度終了の時の資産及び負債の時価純資産価額相当額が分割法人の資本の部の減少額となります。

なお,非適格分割の場合には利益積立金の引き継ぎはされません。

なお,非適格分割の場合には利益積立金の引き継ぎはされません。

2)

非適格分社型分割

非適格分社型分割の場合には,分割法人においては時価により資産及び負債を分割承継法人に移転し,その対価として分割承継法人の株式の交付を受けることから,資本の部の変動はありません。

(c)

欠損金の繰越控除

非適格分割により分割が行われた場合には,分割法人の分割の日前5年以内に開始した事業年度において生じた欠損金額は,分割承継法人には引き継がれません。

(ロ)

分割承継法人における取扱い

(a)

移転を受けた資産等の取扱い

非適格分割(分割型分割・分社型分割)により分割法人が分割承継法人に資産及び負債の移転を行った場合には,当該移転した資産等の分割の時の価額(時価)による譲渡があったものとして,移転資産等の譲渡損益の計算を行います。

したがって,この場合の分割承継法人における分割法人からの移転資産等の取得価額は時価により計上することとなります。

したがって,この場合の分割承継法人における分割法人からの移転資産等の取得価額は時価により計上することとなります。

(b)

資本の部の取扱い

非適格分割(分割型・分社型)の場合には,分割により移転を受けた資産及び負債の時価純資産価額から,分割により増加した資本金額及び分割交付した自己株式の価額ならびに分割交付した株式等以外の資産の価額の合計額を控除した金額を資本積立金額とします。

なお,非適格分割の場合には利益積立金額の引き継ぎはされません。

なお,非適格分割の場合には利益積立金額の引き継ぎはされません。

(c)

欠損金の繰越控除

非適格分割により分割が行われた場合には,分割法人の分割の日前5年以内に開始した事業年度において生じた欠損金額は,分割承継法人には引き継がれません。

(d)

代用自己株を交付する場合

分割に際し分割承継法人は新株の発行に代えて,自己株式を分割法人又は分割法人の株主に交付することが会社法上認められています(代用自己株式)。

この場合,分割承継法人は当該自己株式を帳簿価額により譲渡したものとして譲渡損益は認識されないこととなります。

ただし非適格分割において,分割法人が有していた分割承継法人株式を交付した場合には,自己株式を分割時の時価で譲渡したものとされます。

この場合,分割承継法人は当該自己株式を帳簿価額により譲渡したものとして譲渡損益は認識されないこととなります。

ただし非適格分割において,分割法人が有していた分割承継法人株式を交付した場合には,自己株式を分割時の時価で譲渡したものとされます。

(4)

株主等の取扱い

(イ)

みなし配当課税

(a)

金銭その他の資産の交付がない場合

金銭その他の資産の交付がない場合には,みなし配当課税はされません。

(b)

金銭その他の資産の交付がある場合

1)

適格分割型分割

適格分割型分割が行われた場合には,分割法人の資産等が帳簿価額で分割承継法人に引き継がれ,また分割法人の利益積立金が分割承継法人に引き継がれることとなるため,分割法人の株主等においてはみなし配当は生じません。

2)

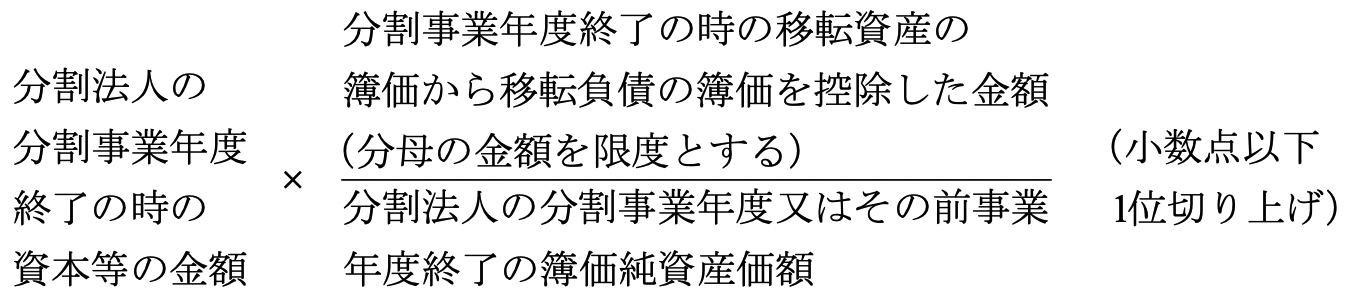

非適格分割型分割

非適格分割型分割においては,分割法人の株主等が交付を受けた株式・金銭等のうち次の算式により計算した金額を超える部分の金額については,みなし配当の金額とされます。

(算式)

(算式)

(ロ)

旧株式の譲渡損益

(a)

分割承継法人の株式のみの交付を受ける場合

分割型分割において,分割法人の株主等が分割承継法人の株式のみの交付を受けた場合には,分割法人の株主等は分割法人の株式(旧株)をその帳簿価額による譲渡を行ったものとして譲渡損益の計上は繰り延べられることになります。

(b)

分割承継法人の株式以外の資産の交付を受ける場合

分割型分割において,分割法人の株主等が分割承継法人の株式以外の資産の交付を受けた場合には,分割法人の株主等は,分割法人の株式(旧株)を時価により譲渡を行ったものとして譲渡損益の計算を行うことになります。

(c)

非按分型分割の場合

分割型分割において,分割承継法人の株式が分割法人の株式の数の割合に応じて交付されないいわゆる「非按分型分割」の場合には,分割法人の株主等に分割承継法人の株式のみが交付される場合であっても,旧株の譲渡損益の計上を行なうものとされます。

会社分割の税制