3

(1)

企業再編のための株式交換・移転

(イ)

株式交換を使った親会社による子会社の完全子会社化

株式交換制度を使い,既存の親会社・子会社の関係を完全子会社にすることにより,意思決定を一本化し,各会社に必要な資本,労働,ノウハウ,特許権等の知的所有権,ネットワーク等の経営資源を最適配置することが可能となります。又,完全子会社の企業価値を100%親会社の企業価値に反映することが可能となります。

株式交換を使った企業再編は具体的には下記の目的で活用されると考えられます。

このような株式交換を使った企業再編の代表例として,ソニーグループの例が挙げられます。

株式交換を使った企業再編は具体的には下記の目的で活用されると考えられます。

・

親会社と関連する事業領域での共同開発や共同事業を,より強力に押し進めるために完全子会社化する。

・

インターネットやIT技術の急速な発達などに見られるような時代の急激な変化に対応したビジネスモデルや,新しい企業体を作るため,完全子会社化する。

・

不採算事業からの撤退と人員の再配備,事業の転換や資金の投入を迅速に行うため,完全子会社化する。

・

親会社子会社間で無駄に重複していた店舗や業務を整理しやすくするために完全子会社化する。

・

オーナー企業において,オーナーが複数の会社の株式を所有している場合に, より強力かつ密接な会社グループを構築し,グループ全体としての競争力を上げるため完全子会社化を行っていく。

このような株式交換を使った企業再編の代表例として,ソニーグループの例が挙げられます。

(ロ)

株式移転を使った完全親会社としての持株会社設立と完全子会社化

新たな持株会社を作り,それぞれの企業グループ会社の株式を株式移転により移転して,完全子会社することにより,株式交換を活用した企業再編と同様,資本や人材等の経営資源を重点的かつ戦略的に配分でき,企業グループの再編が可能となります。株式移転を使った企業再編は具体的には下記の目的で活用されると考えられます。

このような株式移転を使った企業再編の代表例として,みずほグループの例が挙げられます。

・

同一業種で資本提携関係のある複数の会社が,株式移転を使って持株会社のもとに一体となり,大きな市場占有率を持つことができるようにするため。

・

異なった業種で資本提携関係のある複数の会社が株式移転を使って持株会社のもとに一体となり,広い市場について有機的にビジネスをしてゆくことが可能となり,またそれぞれの業種が関連性の出るものであれば,相乗効果により, 単体の利益以上のものを上げることができるようにするため。

・

オーナー企業において,オーナーの意思を複数の会社に素早く伝え,機動的なマネージメントをするため。

このような株式移転を使った企業再編の代表例として,みずほグループの例が挙げられます。

(ハ)

株式交換を使った関係会社の資本関係の整理

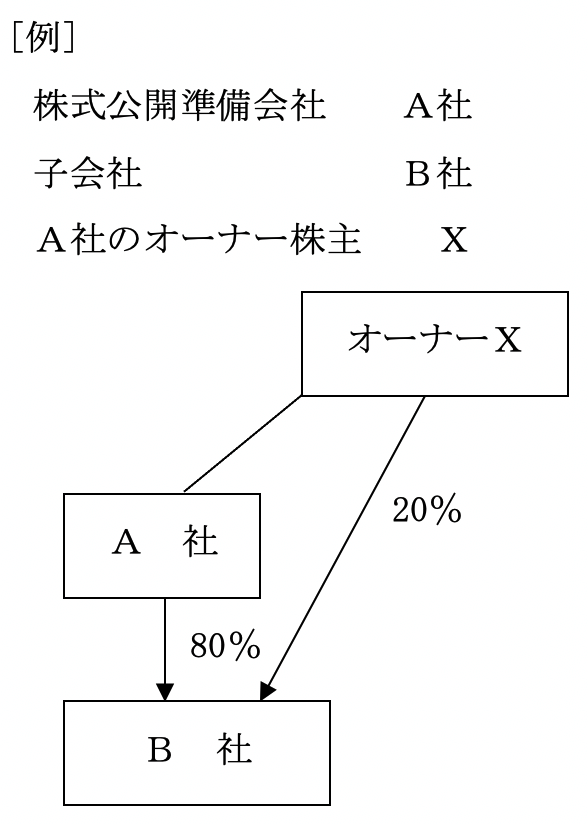

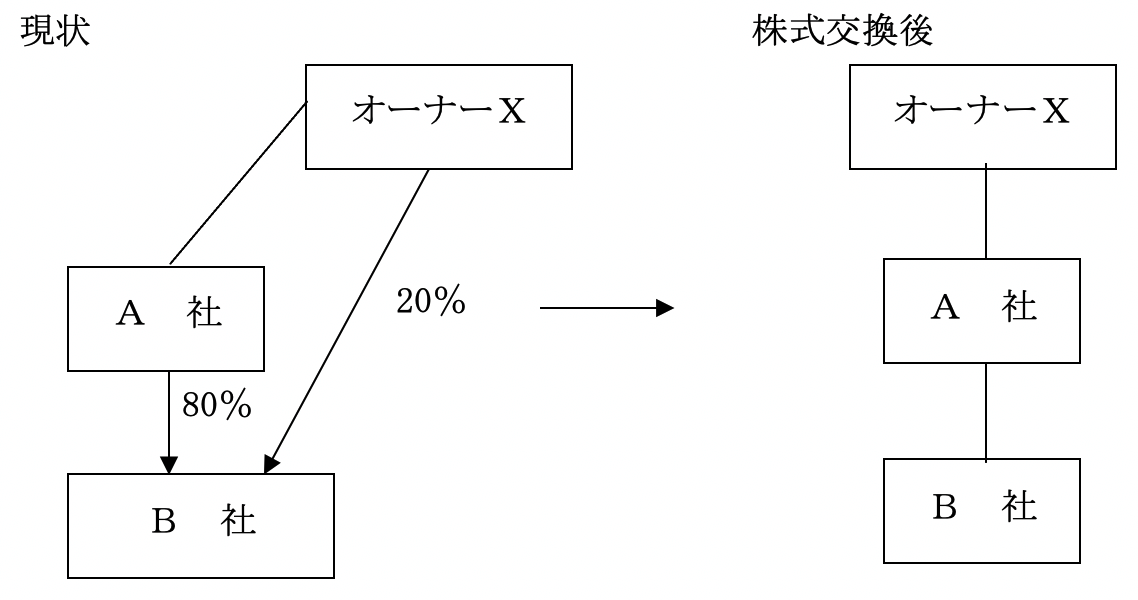

株式公開準備会社が子会社を持っており,その子会社の株主に親会社 (株式公開会社) のオーナーが入っている場合,資本関係の整理を求められることがあります。

資本関係の整理とは,オーナーXの所有するB社株式をA社に移し,B社をA社の完全子会社とすることを指します。資本関係の整理が求められる理由としては,B社を通じてオーナーXに不当に利益が流出する危険性や,B社の経営方針にオーナーXの意向が反映しやすい,などがあります。

(従来の整理手法)

(株式交換の手法)

資本関係の整理とは,オーナーXの所有するB社株式をA社に移し,B社をA社の完全子会社とすることを指します。資本関係の整理が求められる理由としては,B社を通じてオーナーXに不当に利益が流出する危険性や,B社の経営方針にオーナーXの意向が反映しやすい,などがあります。

(従来の整理手法)

・

オーナーXの所有するB社株式をA社に譲渡する。この方法での デメリットは下記の点にありました。

・

譲渡する株価によっては,オーナーXに株式譲渡益課税が生じる

・

A社は買取資金を準備する必要がある

(株式交換の手法)

・

オーナーXの所有するB社株式を,A社が新たに発行するA社株式と交換する。この手法により税負担なしにB社をA社の100%子会社にすることができます。

(ニ)

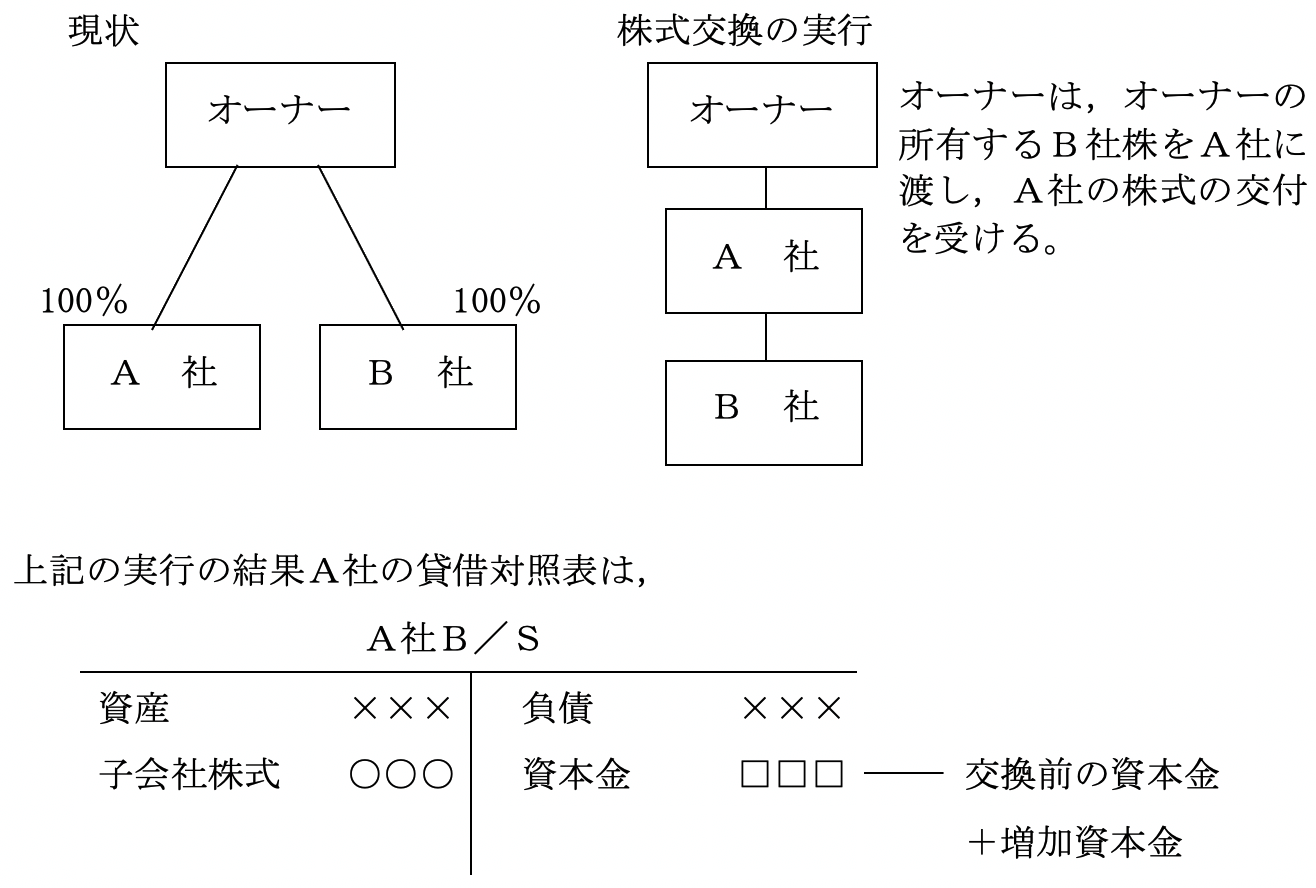

株式交換を使った自己資本増強

オーナーが複数の会社の株式を所有している場合に,自己資本を増強したい会社がその中にあれば,当該会社を完全親会社とする株式交換を行うことにより,自己資本の増強ができます。

となります。

このように,資産として子会社株式が増加し,資本金が増加します。これを新たな出資 (増資) という形でなく,資金の移動を伴わずに行うことができます。

となります。

このように,資産として子会社株式が増加し,資本金が増加します。これを新たな出資 (増資) という形でなく,資金の移動を伴わずに行うことができます。

(2)

M&Aのための株式交換・移転

(イ)

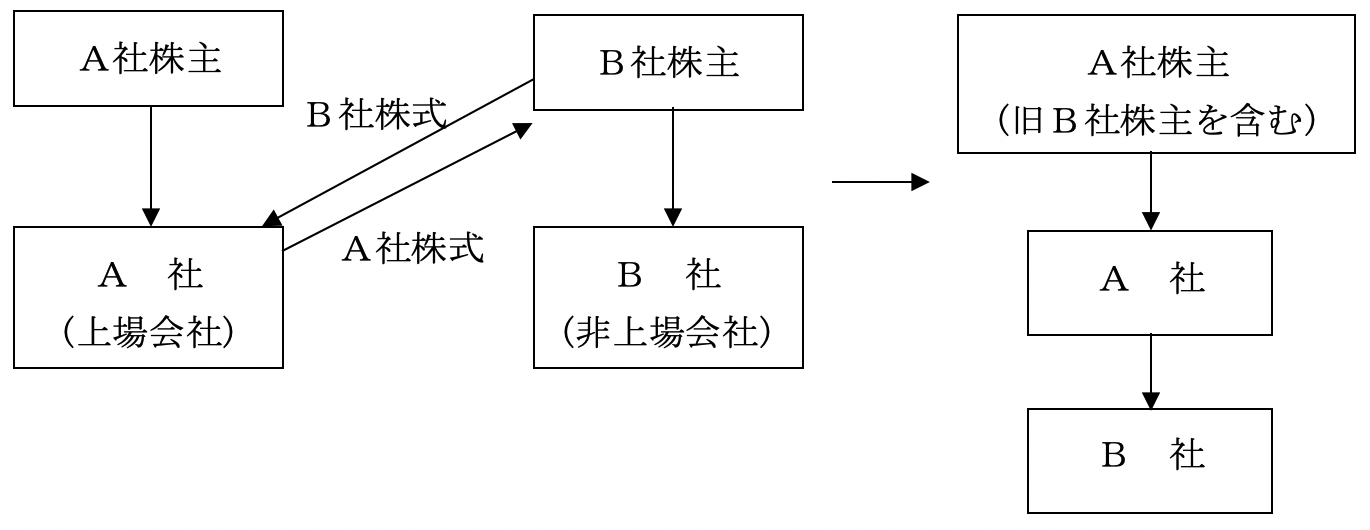

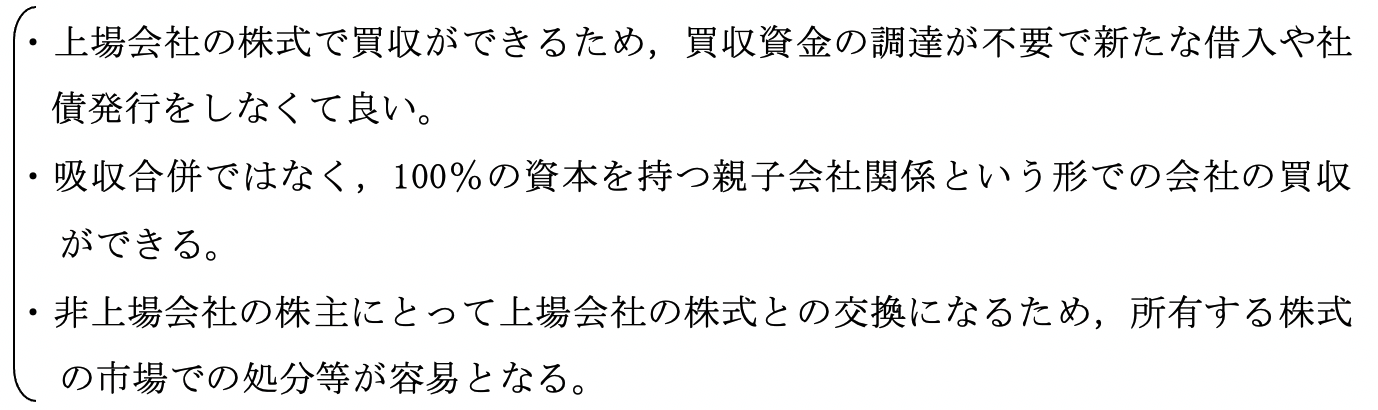

株式交換を使った上場会社による非上場会社のM&A

上場会社が非上場会社を買収という目的で完全子会社化する手法として,株式交換が有効な手段となります。

企業買収にあたっての株式交換の意義として,3つの意義が考えられます。

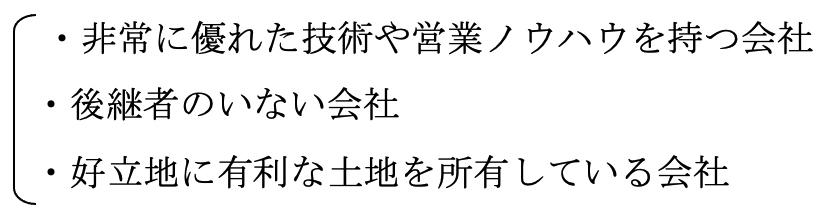

株式交換によるM&Aは下記のような会社を買収する場合に活用されると考えられます。

企業買収にあたっての株式交換の意義として,3つの意義が考えられます。

株式交換によるM&Aは下記のような会社を買収する場合に活用されると考えられます。

(ロ)

中堅・中小企業における株式交換を使ったM&A

中堅企業・中小企業においても,もともと元請会社,下請会社の関係とか発注元会社,受注会社等の関係がある場合は,株式交換を使って,完全親会社・完全子会社となることができます。

完全親会社側は,資金負担なしに系列子会社の株式をすべて取得することができますし,系列子会社の株主は,親会社の株式を取得できます。親会社が交換後公開を行えば,その株式は市場で流通するものとして価値が高まることとなります。また,公開しない場合でも株式の財産的価値の増加が得られます。この他,非上場の数社の会社が単独では上場するだけの経営的基盤や体力等がない場合に,有力な一社が他の数社を株式交換により完全子会社化し,グループ化することで,上場することも将来的には可能になると予想されます。

完全親会社側は,資金負担なしに系列子会社の株式をすべて取得することができますし,系列子会社の株主は,親会社の株式を取得できます。親会社が交換後公開を行えば,その株式は市場で流通するものとして価値が高まることとなります。また,公開しない場合でも株式の財産的価値の増加が得られます。この他,非上場の数社の会社が単独では上場するだけの経営的基盤や体力等がない場合に,有力な一社が他の数社を株式交換により完全子会社化し,グループ化することで,上場することも将来的には可能になると予想されます。

(3)

オーナーの事業承継対策のための株式交換・移転

(イ)

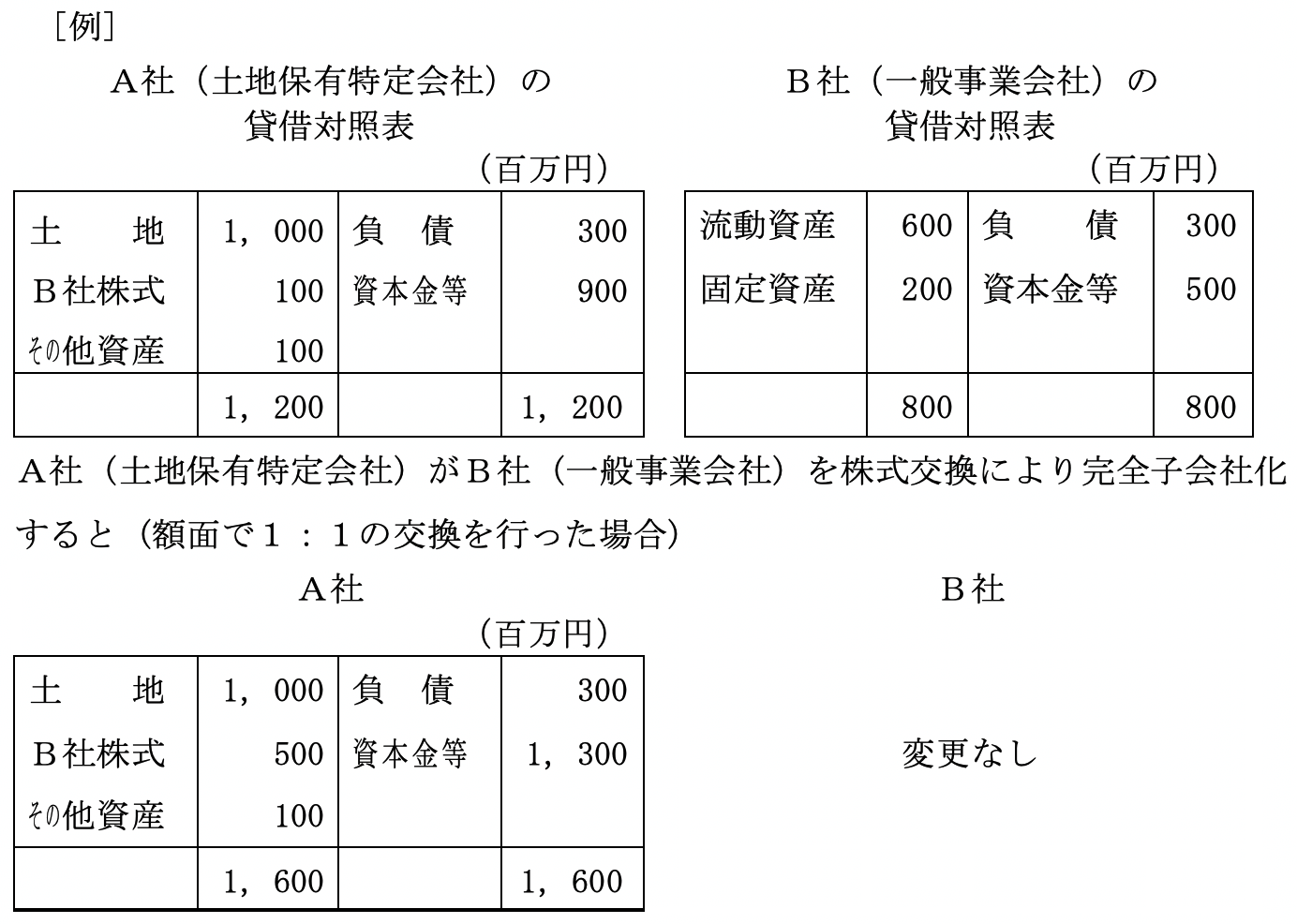

株式交換を使って土地保有特定会社による評価をはずす

土地保有特定会社と一般事業会社を一人のオーナーが持っている場合に,土地保有特定会社が新株を発行し,株式交換により一般事業会社を完全子会社にすることにより,土地保有会社の資産の部に一般事業会社の株式 (有価証券) が計上されるため,資産全体に占める土地保有割合が下がり,土地保有特定会社による評価をはずすことが可能となります。

となり,A社の総資産に占める土地以外の資産の割合が高くなることから土地保有特定会社からはずれることができます。

この結果,非上場会社の株式は,純資産価額のみによる評価ではなく,類似業種比準価額を一定割合合わせたものとなり,株式の評価が下がる可能性が高くなります。

但し,株式保有特定会社との関係も考えておく必要があります。

株式保有特定会社に該当するかどうかの要件の概要は第1章,第2,3,(7),(ハ),(e)を参照して下さい。

となり,A社の総資産に占める土地以外の資産の割合が高くなることから土地保有特定会社からはずれることができます。

この結果,非上場会社の株式は,純資産価額のみによる評価ではなく,類似業種比準価額を一定割合合わせたものとなり,株式の評価が下がる可能性が高くなります。

但し,株式保有特定会社との関係も考えておく必要があります。

株式保有特定会社に該当するかどうかの要件の概要は第1章,第2,3,(7),(ハ),(e)を参照して下さい。

(ロ)

株式交換により類似業種比準価額が低下するケース

株式交換により,完全親会社となる会社の株価評価において,類似業種比準価額が低下する場合があります。

[例]

[例]

(a)

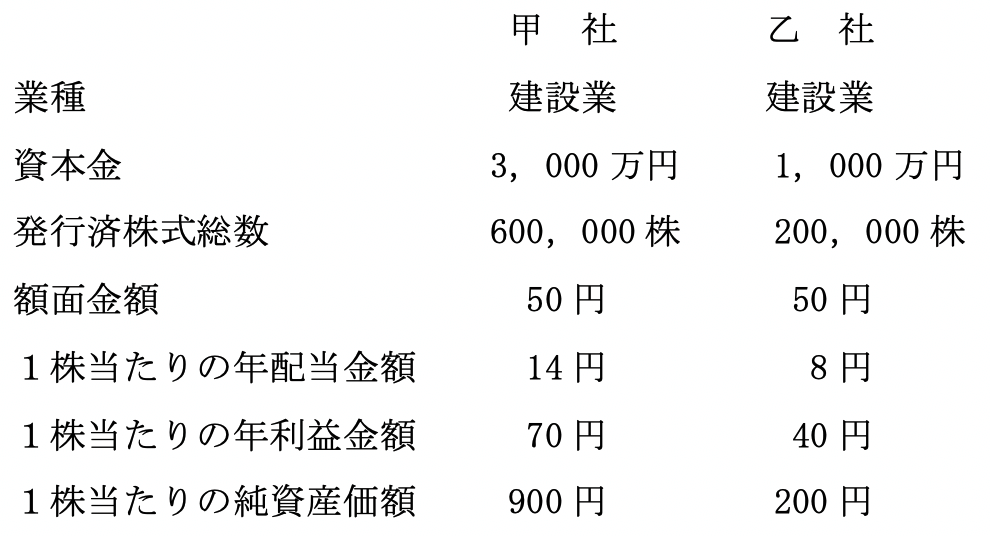

前提事項

1)

会社の状況

2)

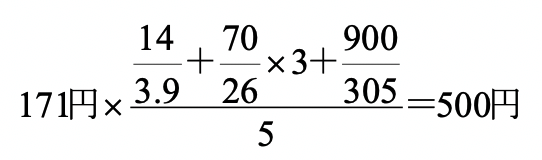

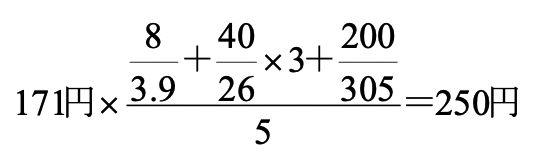

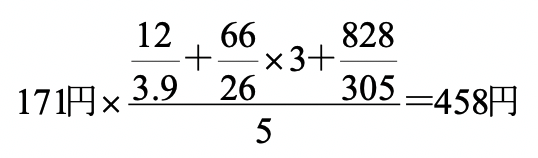

類似業種の株価 171円

比準価額 配当金額 3.9円 利益金額 26円 簿価純資産価額 305円

3)

株式交換の条件

交換前の類似業種比準価額により計算した株価により交換比率を算定

4)

所有株式

甲社の社長は甲社株式を200,000株所有。ただし,乙社の株式は所有していない。

5)

株式交換後の配当,利益,純資産の価額の条件

完全子会社となる乙社の年利益,配当,純資産価額は変化しないものとし,乙社の配当は甲社の利益に加算されるものとします。

(b)

交換比率

1)

甲社の株価

2)

乙社の株価

3)

交換比率

500円:250円 = 1:0.5

(c)

交換後の甲社の株価

1)

増加株式数

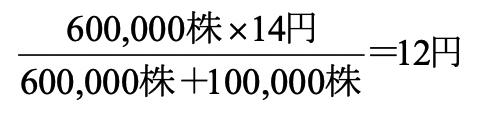

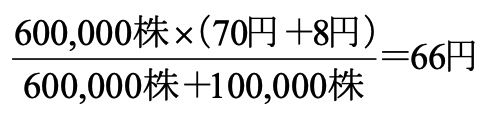

200,000株×0.5 = 100,000株

2)

1株当たりの配当金額

3)

1株当たりの利益金額

4)

1株当たりの純資産価額

5)

類似業種比準価額

(d)

結果

株式交換前と株式交換後の甲社の配当金額の総額,利益金額の総額が同額であると仮定しますと,甲社の株式が株式交換により600,000株から700,000株に増加するため,1株当りの年配当金額,年利益金額,純資産価額が減少し,類似業種比準価額が1株当り500円から458円に低下することとなります。なお,甲社の株価評価については類似業種比準方式を採用するため,株式交換により甲社が取得した乙社の株価は影響しません。

(ハ)

株式交換を使って後継者のいない会社の承継対策を行う

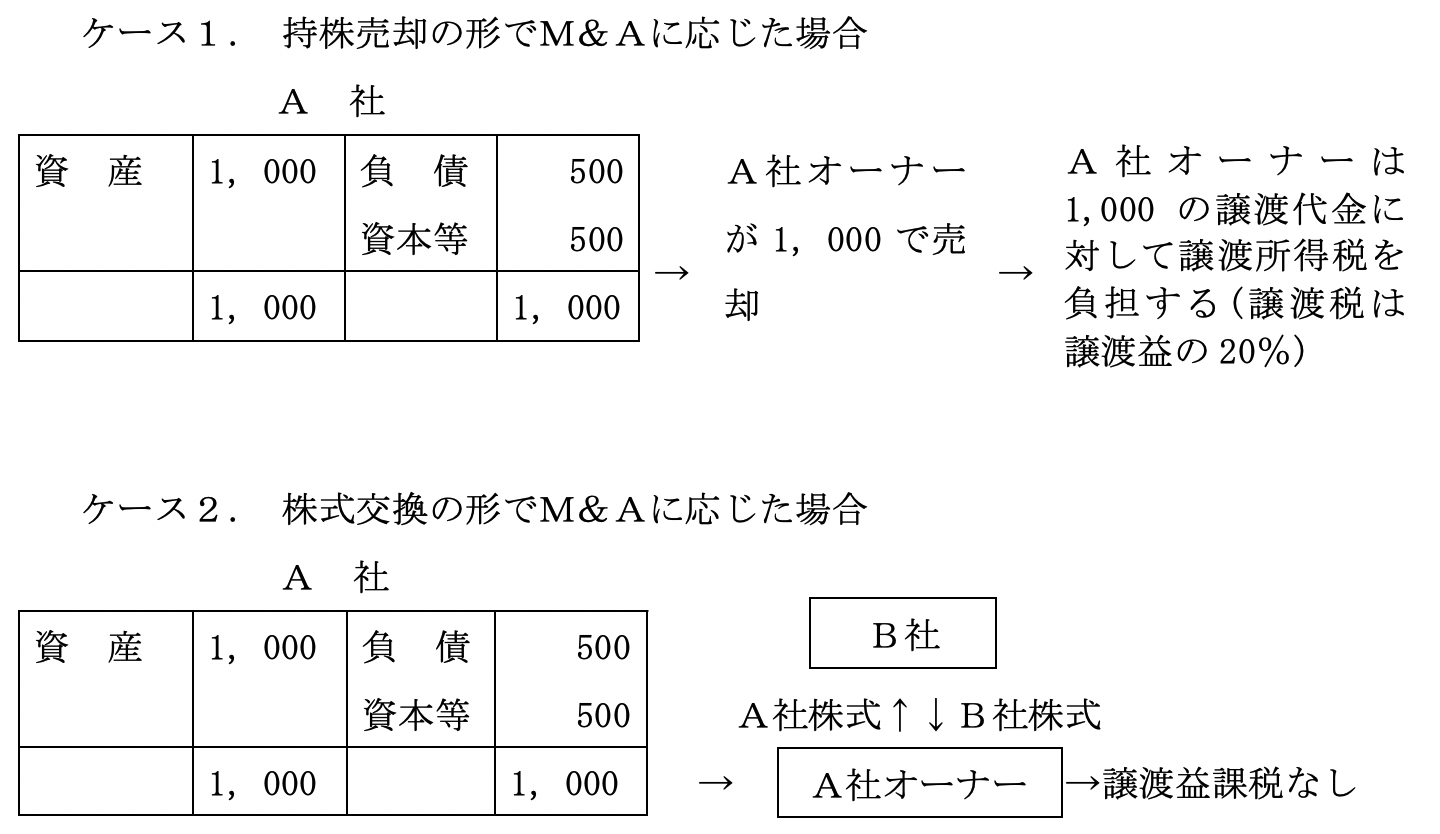

後継者はいないが優良な企業のオーナーは,自分の所有する会社の株式を,上場会社の株式と交換することにより,会社の経営を上場会社に委ねるとともに,上場会社株式を取得することになり,相続税対策,相続税納税対策上大きなメリットを得ることとなります。

オーナーの所有する株式を売却して,M&Aに応じた場合,株式の譲渡益課税が生じますが,株式交換により上場会社株式を取得した段階では課税の問題が生じないので,オーナーにとって非常にメリットのある手法だといえます。

[例]

オーナーの所有する株式を売却して,M&Aに応じた場合,株式の譲渡益課税が生じますが,株式交換により上場会社株式を取得した段階では課税の問題が生じないので,オーナーにとって非常にメリットのある手法だといえます。

[例]

(ニ)

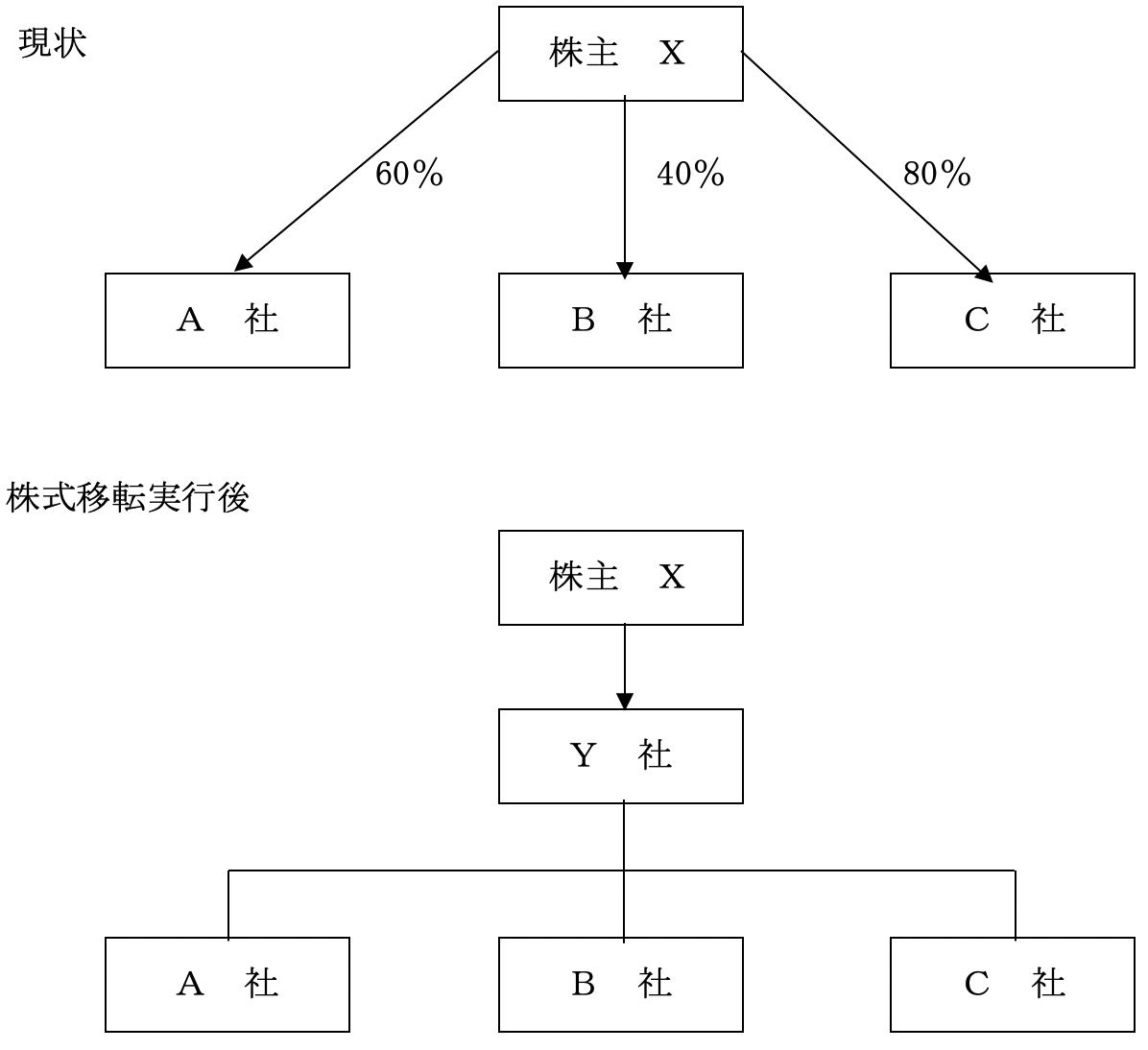

株式移転を使った持株会社の設立とグループ化

複数の会社の事業オーナーは,それぞれの会社の持株が相続財産となり,それらが非上場株式の場合,換金性が乏しくて,しかも相続税が多額にかかる財産を所有していることになります。

これらの株式を株式移転の手法により,新設持株会社の株式に転換することにより,当該事業のオーナーは,新設持株会社の株式のみを保有することになります。

[例]

これらの株式を株式移転の手法により,新設持株会社の株式に転換することにより,当該事業のオーナーは,新設持株会社の株式のみを保有することになります。

[例]

(4)

株式交換・移転を活用した,複雑な資本関係によって生じる会社紛争の防止

(イ)

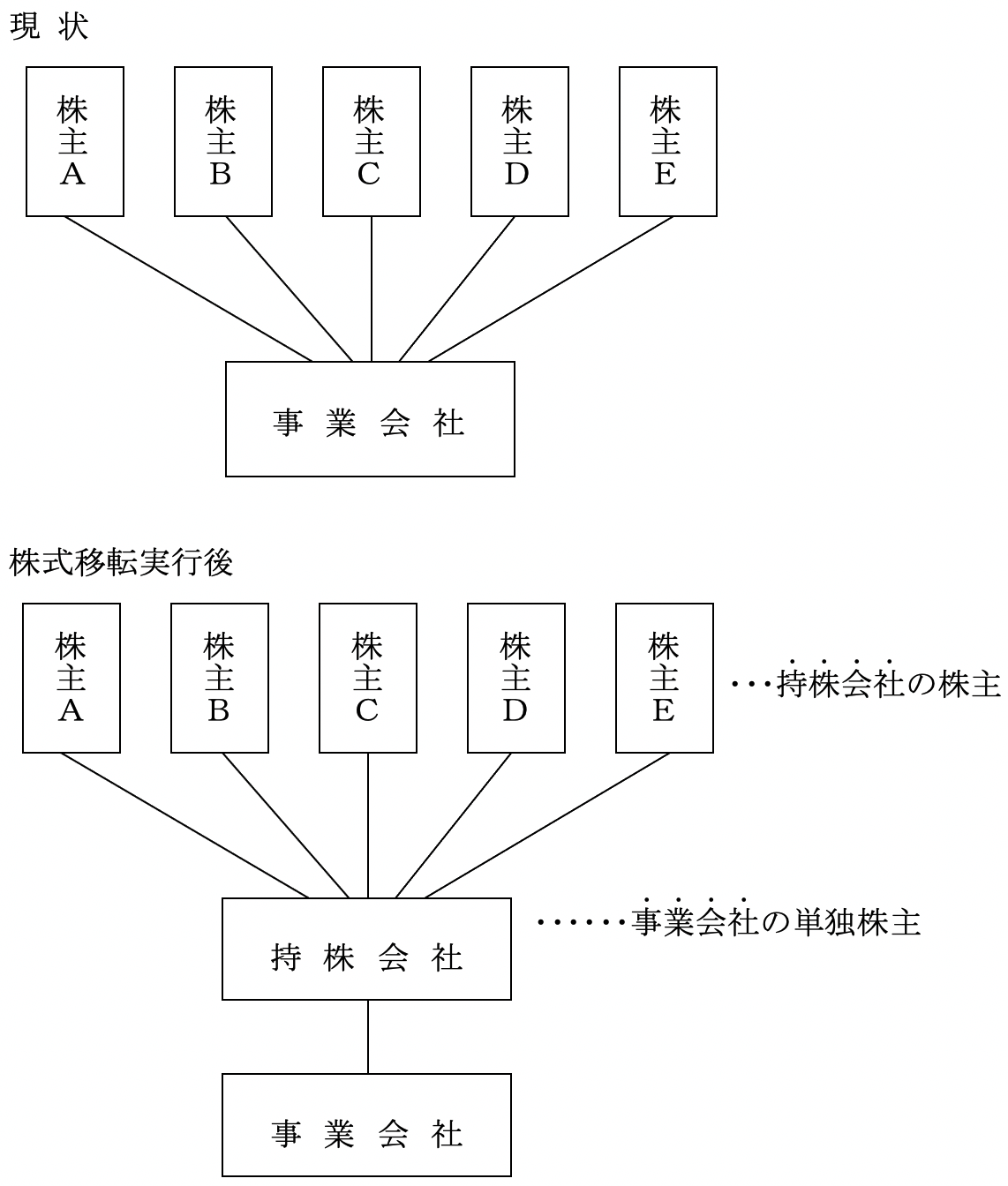

株主構成が複雑で,所有と経営の分離が望ましい場合

株主構成が複雑で,事業会社の日々の経営や,株主総会等の運営に困難がある場合に,株式移転の制度を使って事業会社と株主の間に持株会社を作ることにより,所有と経営が分離されます。

事業会社の株主は持株会社1社になり,より強力な指導力のもと,迅速な事業展開が可能となります。持株会社の株主にとっては,持株会社の財務状況,収益状況だけが関心事となり,配当金の水準さえ守られれば事業会社の経営にまで,意見を差しはさむことは殆どなくなるといえます。

[例]

事業会社の株主は持株会社1社になり,より強力な指導力のもと,迅速な事業展開が可能となります。持株会社の株主にとっては,持株会社の財務状況,収益状況だけが関心事となり,配当金の水準さえ守られれば事業会社の経営にまで,意見を差しはさむことは殆どなくなるといえます。

[例]

(ロ)

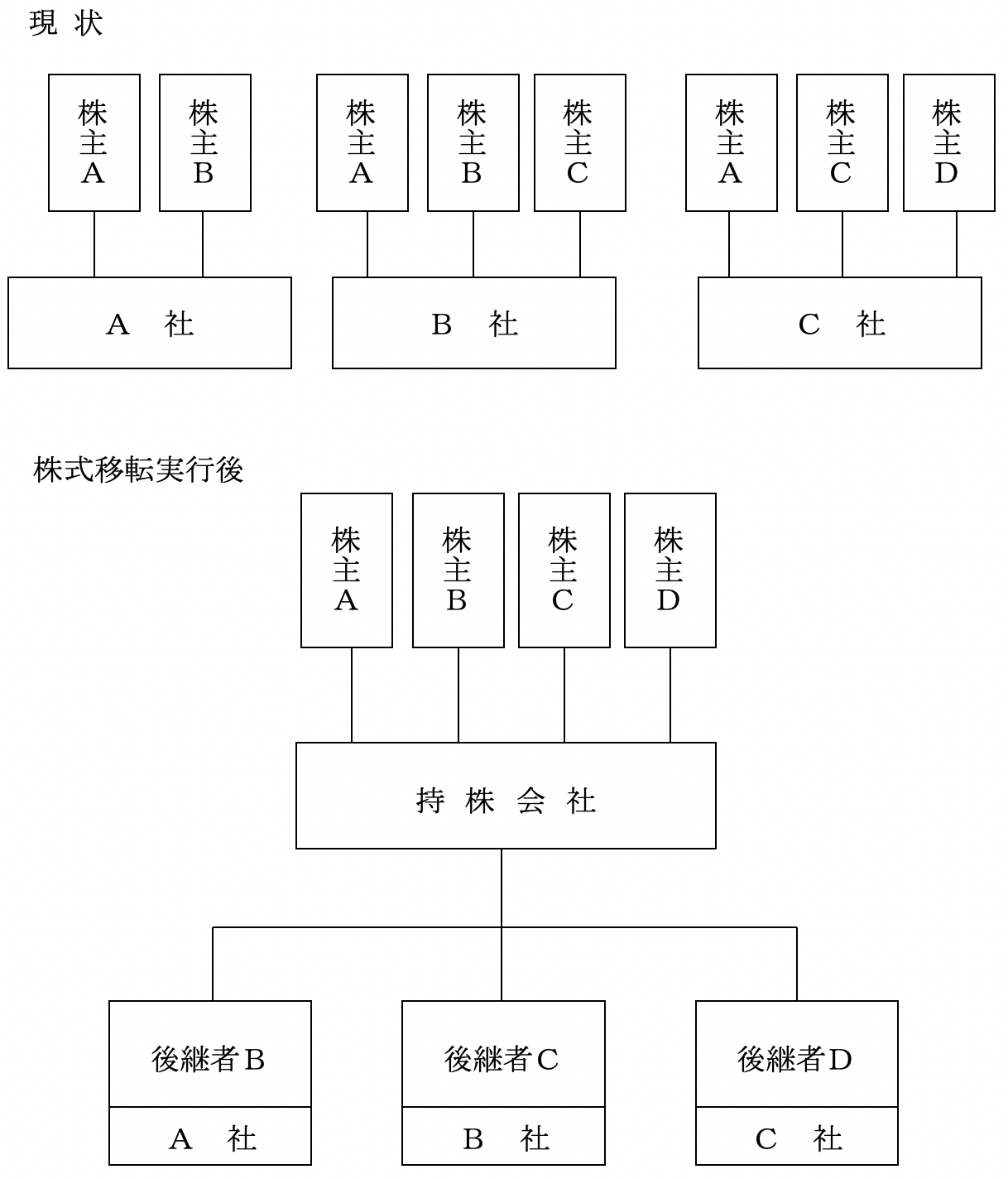

オーナーが所有する複数の会社を統合し,各子会社をそれぞれの後継者にまかせる

オーナー一族で複数の会社を所有している場合に,株式移転の制度を使って統合します。統合により出来た持株会社はオーナーのファミリーが各持分を持つ会社になります。

ファミリー後継者 (例えば子供たち) は,持株会社の下にある各事業会社をそれぞれ担当し,経営にあたることになります。もともとの各事業会社の株主構成が複雑に入り乱れていたとしても株式移転後の株主構成は非常にシンプルになり,各後継者も自分の担当する会社の株主構成を気にすることなく,経営を行うことができます。

[例]

ファミリー後継者 (例えば子供たち) は,持株会社の下にある各事業会社をそれぞれ担当し,経営にあたることになります。もともとの各事業会社の株主構成が複雑に入り乱れていたとしても株式移転後の株主構成は非常にシンプルになり,各後継者も自分の担当する会社の株主構成を気にすることなく,経営を行うことができます。

[例]

株式交換・移転の活用方法・活用例