2

(1)

根拠

会社分割に関する会計処理につきましては,平成13年3月30日付日本公認会計士協会会計制度委員会研究報告第7号において公表されています。

(2)

概要

会社分割に当たり,分割会社が移転する営業に対する支配を喪失して承継会社が支配を獲得する場合(支配の移転)と,分割会社が引き続き(又は他社と共同で)支配を維持する場合(支配の継続)とがあるが,前者の場合には,分割会社及び承継会社において,移転する資産及び負債を売買処理法により,後者の場合には,簿価引継法により会計処理する。

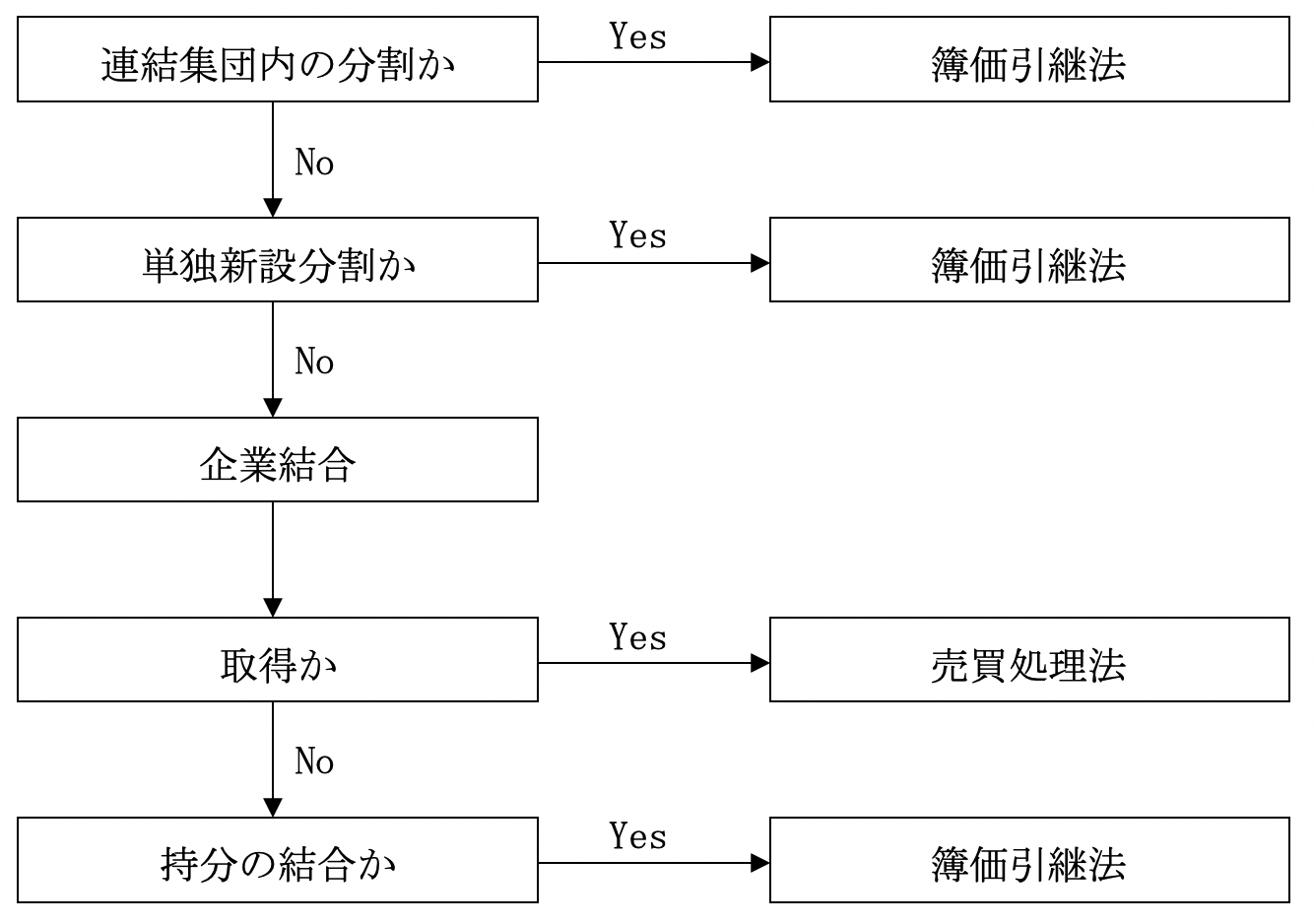

(3)

会計処理方法の判定図

(注)

按分型の分割を前提としている。非按分型の分割の場合は,売買処理法となる。

(4)

定義

(イ)

企業結合

ある会社が他の会社の純資産や経営に対する支配を獲得するか又はある会社と他の会社が合体して両社に対する持分を結合する結果,独立した会社同士が一体となって一つの経済企業体となることをいう。企業結合の具体例には合併,企業買収,営業譲受,株式交換・移転等がある。

この「独立した会社」とは,支配・被支配の関係又は共通の支配下の関係にない会社をいう。

この「独立した会社」とは,支配・被支配の関係又は共通の支配下の関係にない会社をいう。

(ロ)

取得

ある会社(取得会社)が他の会社(被取得会社)の純資産や経営に対する支配を獲得する企業結合をいい,具体的には,結合当事会社のうち,いずれかの会社について取得会社を識別できるものをいう。

(ハ)

持分の結合

ある結合前会社の株主と他の結合前会社が,それぞれの結合前会社の純資産及び経営のすべて(又は事実上すべて)に対する支配を結合し,結合後会社のリスクと便益を継続的に共同して負担及び享受する場合であって,かつ,結合前会社のいずれかが取得会社か識別できない企業結合をいう。

(ニ)

売買処理法

会社分割により移転する資産及び負債が売買されたものとして会計処理を行う方法であり,会社分割が「取得」と判定される場合に適用される。この方法によると,原則として,承継会社は分割日に取得した資産及び負債を投資原価(取得の対価と取得の費用の合計)により評価し,承継会社が分割前に有していた資産及び負債については従来の支配が継続しているため,帳簿価額を維持する。

(ホ)

簿価引継法

会社分割において,それぞれの結合当事会社の支配が継続しているため,各会社が保有する資産及び負債を,帳簿価額で結合する方法である。

会計処理