2

(1)

法人株主 (租税特別措置法67条の9)

特定子会社の株主である法人がその有する特定子会社の株式につき,株式交換による移転があった場合において,その株式交換等により特定親会社から新株の割当て (一定の要件を満たすものに限る) を受けたときは,特定子会社株式の帳簿価額を交換時の価額であるとみなして各事業年度の所得の金額を計算すると規定しています。

(イ)

交付金銭等がないケース

(a)

例示

・

株主甲は完全子会社となる会社の株式を2,000株所有

・

株式交換により完全子会社株式1株について完全親会社株式0.5株を交付

・

甲の完全子会社となる会社の株式の帳簿価額は100百万円

(b)

株主甲の仕訳

完全親会社株式 100百万円/ 完全子会社株式 100百万円

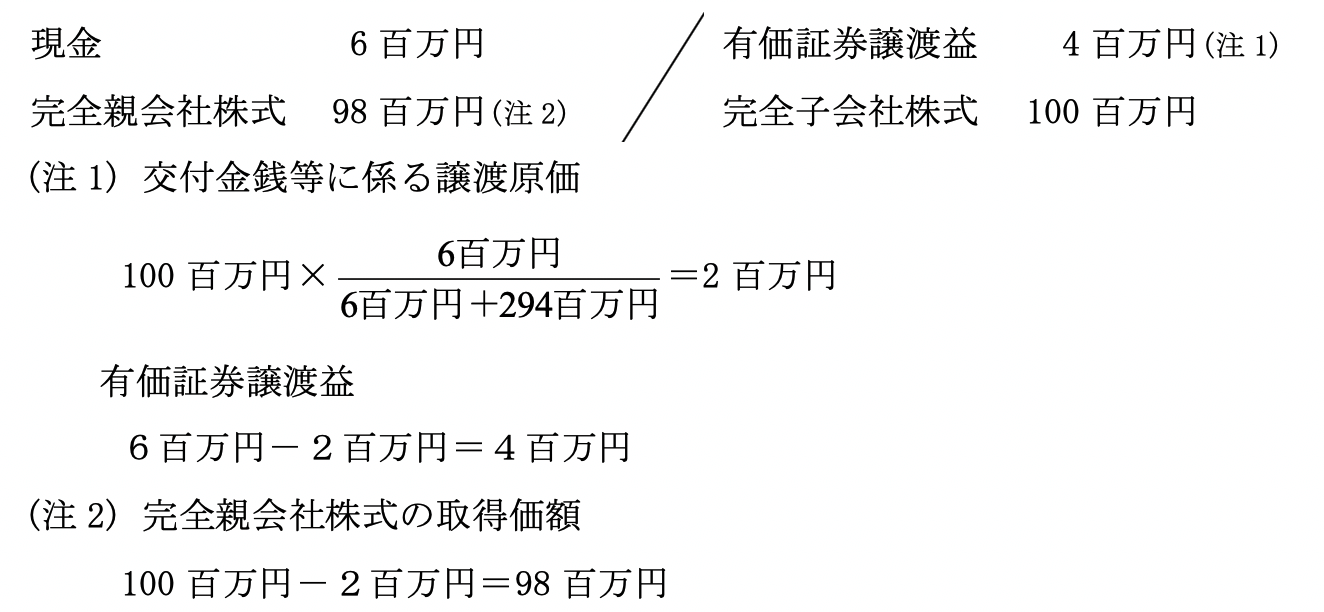

(ロ)

交付金銭等があるケース

(a)

例示

・

株主甲は完全子会社となる会社の株式を2,000株所有

・

株式交換により完全子会社株式1株について完全親会社株式0.5株を交付

・

甲の完全子会社となる会社の株式の帳簿価額は100百万円

・

甲が受取る交換交付金銭等は6百万円

・

甲が受取る完全親会社株式の時価294百万円

(b)

株主甲の仕訳

(2)

個人株主 (租税特別措置法37条の14)

特定子会社の株主である個人が,その有する特定子会社の株式につき,株式交換等による移転があった場合において,その株式交換等により特定親会社から新株の割当て (一定の要件を満たすものに限る) を受けたときは,その株式交換等により移転したその特定子会社の株式の譲渡がなかったものとして取扱うと規定しています。

このように法人株主の場合と全く同じ処理となります。

(イ)

交付金銭等がないケース

(a)

例示

・

株主甲は完全子会社となる会社の株式を2,000株所有

・

株式交換により完全子会社株式1株について完全親会社株式0.5株を交付

・

甲の完全子会社となる会社の株式の取得価額は100百万円

(b)

株主甲の仕訳

完全親会社株式 100百万円/ 完全子会社株式 100百万円

(ロ)

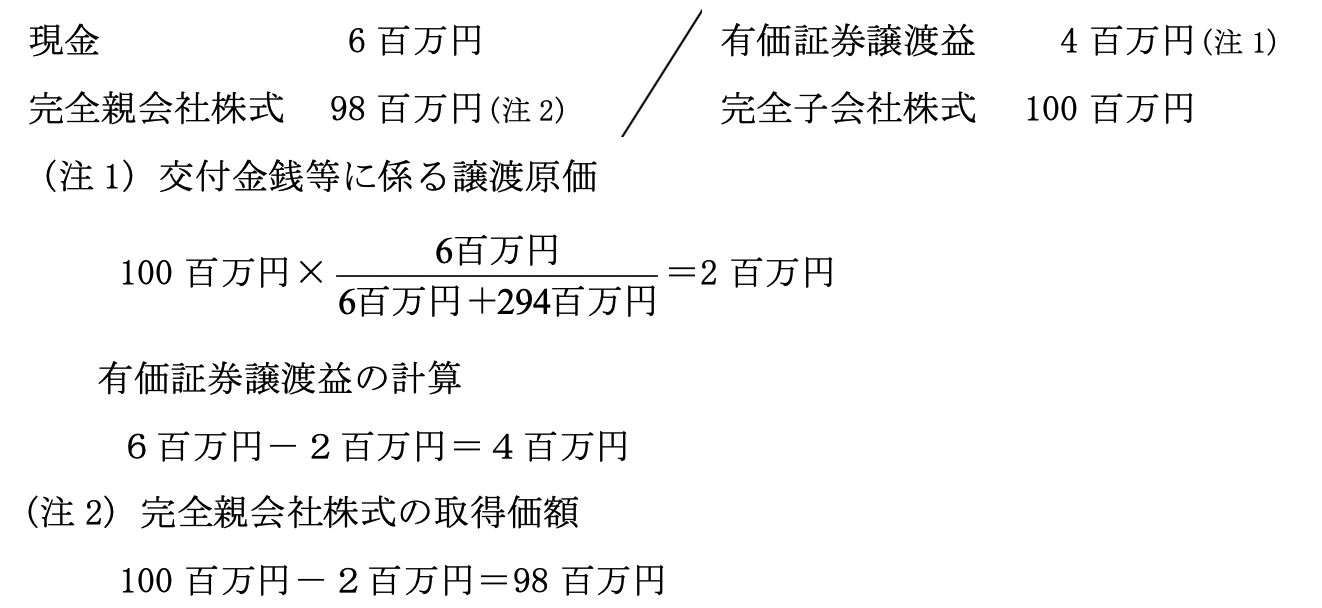

交付金銭等があるケース

(a)

例示

・

株主甲は完全子会社となる会社の株式を2,000株所有

・

株式交換により完全子会社株式1株について完全親会社株式0.5株を交付

・

甲の完全子会社となる会社の株式の取得価額は100百万円

・

甲が受取る交換交付金銭等は6百万円

・

完全親会社株式の時価294百万円

(b)

株主甲の仕訳

このように法人株主の場合と全く同じ処理となります。

株式交換をした株主の会計処理と税務