4

(1)

株式交換と相続税評価額

(イ)

財産評価基本通達186-2の 「現物出資等受入差額」 について

(a)

考え方

取引相場のない株式を1株当たりの純資産価額 (相続税評価額によって計算した金額) で評価するときに,その資産の中に会社法の規定による株式交換により著しく低い価額で受け入れた株式がある場合には,その株式の相続税評価額と受け入れた金額 (帳簿価額) との差額を帳簿価額による純資産価額に加算すると規定しています。

つまり,その差額 (含み益) に対する法人税額に相当する金額は控除されないこととなります。

つまり,その差額 (含み益) に対する法人税額に相当する金額は控除されないこととなります。

(b)

具体例

1)

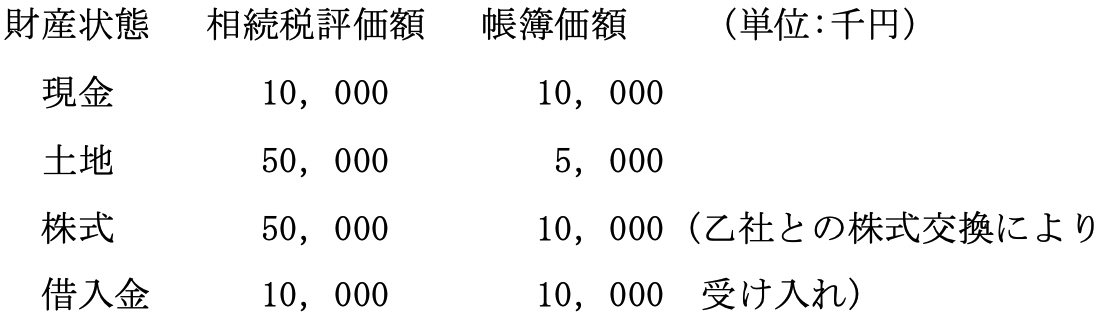

前提条件

・

甲株式会社 (発行済株式総数200,000株)

・

2)

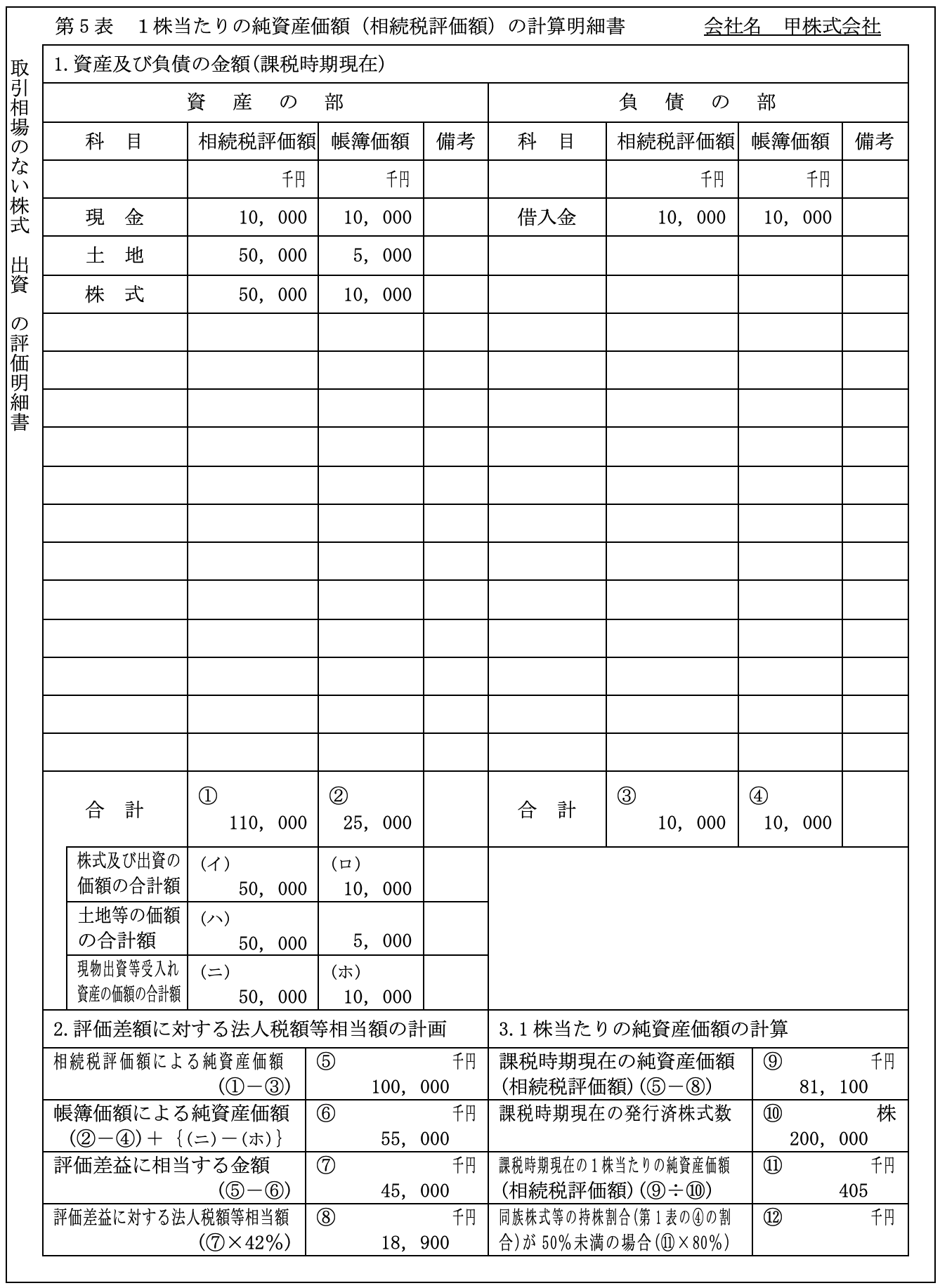

記入例

株式交換と相続税・贈与税