3

(1)

対価柔軟化

平成17年改正前商法では,株式交換に際して完全子会社となる会社の株主に対して交付される財産は,原則として,完全親会社となる会社の株式に限定されることを各種の規律が設けられていました。

しかし,近年,事業の再構築の必要性の高まり等を背景として,経済界を中心として,金銭その他の財産をもその対価とすることができるようにし,いわゆる三角合併やキャッシュ・アウト・マージャー等の選択肢を増やしたいという要望が強くなっています。

会社法は,このような状況を踏まえて,吸収合併における存続会社や株式交換における完全親会社の株式を交付することなく,金銭その他の財産を交付することや,対価を交付しないことができることとしています。これを「対価柔軟化」といいます。

なお,株式移転においては,対価柔軟化は認められません。株式移転は,新たに会社を設立するという性質を有するからです。

しかし,近年,事業の再構築の必要性の高まり等を背景として,経済界を中心として,金銭その他の財産をもその対価とすることができるようにし,いわゆる三角合併やキャッシュ・アウト・マージャー等の選択肢を増やしたいという要望が強くなっています。

会社法は,このような状況を踏まえて,吸収合併における存続会社や株式交換における完全親会社の株式を交付することなく,金銭その他の財産を交付することや,対価を交付しないことができることとしています。これを「対価柔軟化」といいます。

なお,株式移転においては,対価柔軟化は認められません。株式移転は,新たに会社を設立するという性質を有するからです。

(2)

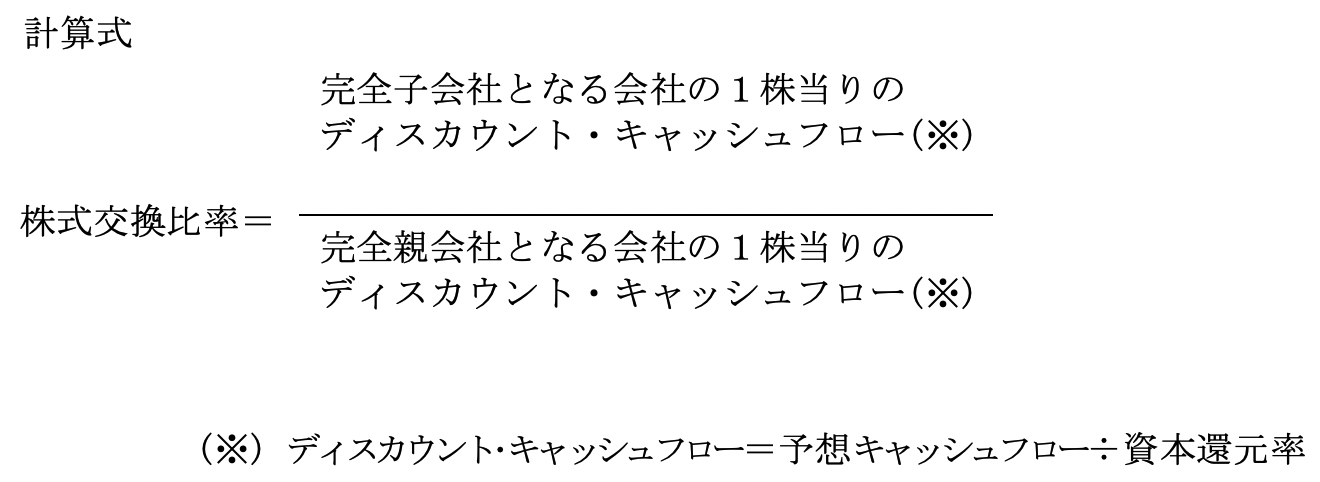

株式交換比率の意義

株式交換及び株式移転をすると,完全子会社となる会社の株式がその株式を所有する株主から完全親会社となる会社に移転します。この場合,完全親会社になる会社が完全子会社となる会社の株主に株式の割当てをすることもできます。

株式交換比率又は株式移転比率 (以下,株式交換比率等) とは,完全子会社の株式1株に対して完全親会社の株式を何株割当てるかの比率を意味します。

株式交換比率等は,完全親会社となる会社の株主にとっても,完全子会社となる会社の株主にとっても重要な意味を持ちます。

株式交換比率又は株式移転比率 (以下,株式交換比率等) とは,完全子会社の株式1株に対して完全親会社の株式を何株割当てるかの比率を意味します。

株式交換比率等は,完全親会社となる会社の株主にとっても,完全子会社となる会社の株主にとっても重要な意味を持ちます。

(3)

株式交換比率の算定

株式交換比率は,完全子会社となる会社の株式に対する完全親会社となる会社の割当株式数の比率です。株式移転比率の算定も全く同一ですので 説明は省きます。

算式で表すと,

となります。

となります。

算式で表すと,

(イ)

株式交換交付金がないケース

(a)

前提条件

完全親会社となる会社 (A社) の発行済株式総数

100万株

A社の1株当りの株価

1,000円

完全子会社となる会社 (B社) の発行済株式総数

10万株

B社の1株当りの株価

500円

B社の株式総数のうちA社以外の株主が保有する株式総数

4万株

(b)

結果

・

株式交換比率=1,000円:500円=2:1

すなわち,B社株式1株に対して,A社株式0.5株が割当てられることになります。

すなわち,B社株式1株に対して,A社株式0.5株が割当てられることになります。

・

A社が発行する, 新株の総数

4万株×0.5=2万株

4万株×0.5=2万株

(ロ)

株式交換交付金があるケース

(a)

前提条件

完全親会社となる会社 (A社) の発行済株式総数

100万株

A社の1株当りの株価

960円

完全子会社となる会社 (B社) の発行済株式総数

10万株

B社の1株当りの株価

1000円

1株当りの交付金銭 (特定親会社が支払うものとする)

40円

(b)

結果

・

株式交換比率=960:1,000=1:1.0416

すなわち,B社株式1株に対して,A社株式0.0416株を割当てることになるため, 1:1の新株交付を行うとともに交換比率の調整のため1株当り40円の交換交付金を支払うこととなります。

(4)

株式交換比率が不適正な場合に生ずる問題

不適正な交換比率によった場合には,株主の権利・財産が侵害されるだけでなく,譲渡益課税以外の課税を受ける可能性が発生します。

(イ)

持株比率の問題

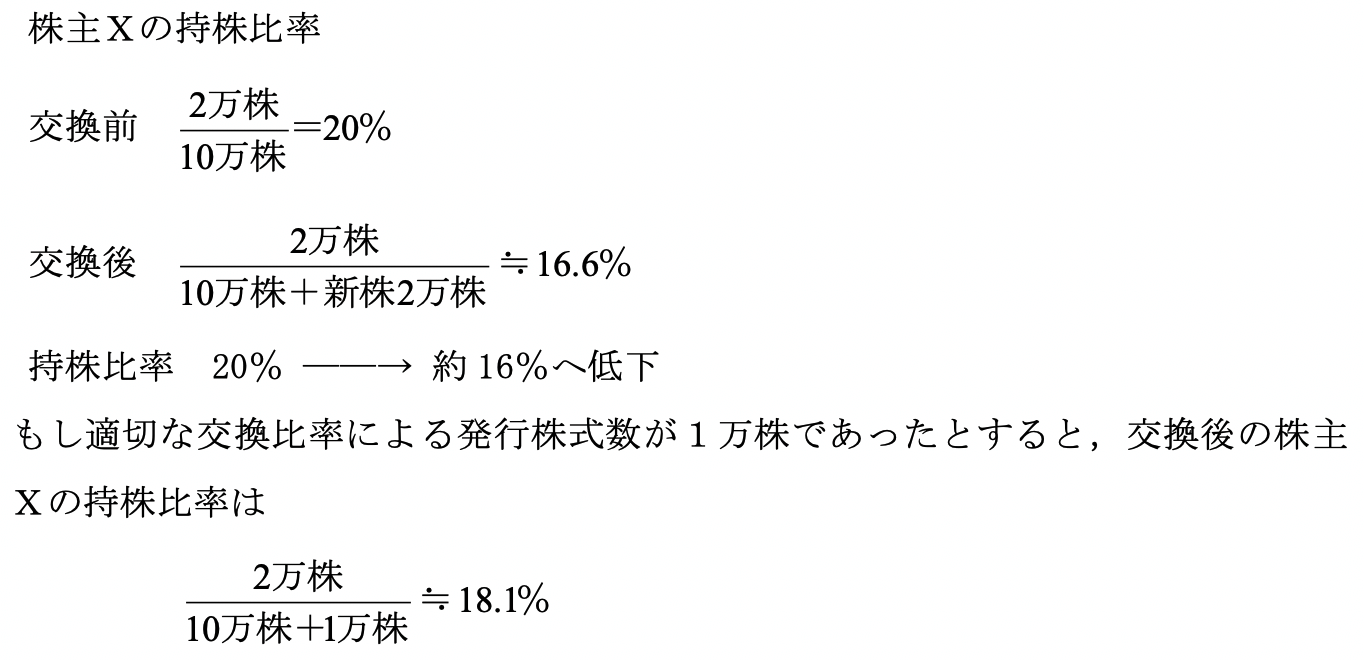

完全親会社の株式を完全子会社の旧株主に割当てる場合,親会社の発行済株式総数が増加し,必然的に完全親会社の従来の株主の持株比率を低下させます。

となり,2ポイント近い差が生じます。

・

従来から完全親会社 (A社) の株主Xが有していた株数

2万株

2万株

・

従来のA社発行株式総数

10万株

10万株

・

交換により発行したA社株式数

2万株

2万株

となり,2ポイント近い差が生じます。

(ロ)

課税上の問題

(a)

株式交換

親会社 (A社) の株主と子会社 (B社) 株主が同族で占められている場合,交換比率が不適正でB社株主にA社株式が割当てられた場合,そこに贈与が生じ, 受贈益について贈与税・所得税が課税される可能性があります。

A社の株価が減少し,B社の株価が増加する結果となり,A社の株主からB社の株主に対して株式価値の移転が起こります。

B社の同族株主が受けた経済的利益については,贈与税・所得税の課税を受ける可能性が生じます (相続税法9条・相続税法基本通達9-2)。

[例]

ケース1とケース2の場合の経済的利益の移転

ケース1とケース2で3,750万円の経済的価値が株主Xから株主Yに移転したことになります。

適正な交換比率

A社:B社=1:1

実際の交換比率

A社:B社=1:2

A社の株価が減少し,B社の株価が増加する結果となり,A社の株主からB社の株主に対して株式価値の移転が起こります。

B社の同族株主が受けた経済的利益については,贈与税・所得税の課税を受ける可能性が生じます (相続税法9条・相続税法基本通達9-2)。

[例]

完全親会社となるA社の株価 (1株当り)

1,500円

〃 〃 発行済株式総数

100,000株

〃 〃 時価総額

1億5,000万円

完全子会社となるB社の株価 (1株当り)

1,500円

〃 〃 発行済株式総数

50,000株

〃 〃 時価総額

7,500万円

A社の株主Xが所有するA社株式

100,000株

B社の株主Yが所有するB社株式

50,000株

ケース1

交換比率が1:1の場合

株主Yが取得するA社株式

50,000株

(B社株式1株に対してA社株式1株割当)

株式交換後のA社の1株当り株価

1,500円

(計算)

(1億5,000万円+7,500万円)÷(100,000株+50,000株)=1,500円

株主Yの取得するA社株式の時価総額

7,500万円

(計算)

50,000株×1,500円=7,500万円

株主Xの所有するA社株式の時価総額

1億5,000万円

(計算)

100,000株×1,500円=1億5,000万円

ケース2

交換比率が1:2の場合

株主Yが取得するA社株式

100,000株

(B社株式1株に対してA社株式2株割当)

株式交換後のA社の1株当り株価

1,125円

(計算)

(1億5,000万円+7,500万円)÷(100,000株+100,000株)=1,125円

株主Yが取得するA社株式の時価総額

1億1,250万円

(計算)

100,000株×1,125円=1億1,250万円

株主Xの所有するA社株式の時価総額

1億1,250万円

(計算)

100,000株×1,125円=1億1,250万円

ケース1とケース2の場合の経済的利益の移転

ケース1とケース2で3,750万円の経済的価値が株主Xから株主Yに移転したことになります。

(b)

株式移転

株式の移転が単独で行われる場合には,課税問題は生じませんが,共同移転の場合で両社の株主が同族で占められている場合に,特定の株主に有利な移転比率が適用されることがあれば,株式交換の場合と同様に,贈与税・所得税の課税を受ける可能性が生じます。

[例]

[例]

A社とB社で株式移転により持株会社H社を作る。

ケース1とケース2の場合の経済的利益の移転

ケース1とケース2で3,333万円の経済的価値が株主Xから株主Yに移転 したことになります。

A社の株価 (1株当り)

2,000円

〃 発行済株式総数

100,000株

〃 時価総額

2億円

B社の株価 (1株当り)

1,000円

〃 発行済株式総数

50,000株

〃 時価総額

5,000万円

A社の株主Xが所有するA社株式

100,000株

B社の株主Yが所有するB社株式

50,000株

持株会社H社の1株当り額面

5万円

ケース1

A社とH社の株式移転比率1:25

B社とH社の株式移転比率1:50の場合

B社とH社の株式移転比率1:50の場合

株式移転後の割当株式数

株主Xが取得するH社株式数

4,000株

(計算)

100,000株×1/25=4,000株

株主Xが取得するH社株式時価総額

2億円

(計算)

{(2億円+5,000万円)÷(4,000株+1,000株)}×4,000株=2億円

株主Yが取得するH社株式数

1,000株

(計算)

50,000株×1/50=1,000株

株主Yが取得するH社株式時価総額

5,000万円

(計算)

{(2億円+5,000万円)÷(4,000株+1,000株)}×1,000株=5,000万円

ケース2

A社とH社の株式移転比率1:25

B社とH社の株式移転比率1:25の場合

B社とH社の株式移転比率1:25の場合

株式移転後の割当株式数

株主Xが取得するH社株式数

4,000株

(計算)

100,000株×1/25=4,000株

株主Xが取得するH社株式時価総額

1億6,666万円

(計算)

{(2億円+5,000万円)÷(4,000株+2,000株)}×4,000株=1億6,666万円

株主Yが取得するH社株式数

2,000株

(計算)

50,000株×1/25=2,000株

株主Yが取得するH社株式時価総額

8,333万円

(計算)

{(2億円+5,000万円)÷(4,000株+2,000株)}×2,000株=8,333万円

ケース1とケース2の場合の経済的利益の移転

ケース1とケース2で3,333万円の経済的価値が株主Xから株主Yに移転 したことになります。

(5)

株式価値 (株価) 評価の考え方と交換比率の算定例

株式交換比率を公正に算定するためには,その前提として株式交換を行う会社の株式価値の評価を公正に行わなければなりません。株価の評価方法は,その目的や用途に応じて種々の方法が存しておりますが,株式交換比率算定に当っての株価評価では, 法令等で定められた方法はありませんので,どの方法を採用するかは会社の裁量に委ねられています。株価をめぐって関係者間で争いになった場合に,最終的に判断を下すのは裁判所です。

(6)

株価評価方法

株式交換・移転の対象となる会社には,公開会社と非公開会社があります。交換比率を適正に決めるためには,各会社の株価評価方法が重要となりますが,公開会社の場合は原則として,市場株価を基準とします。非公開会社の場合は,公開会社のような流通市場で決定される株価がないため,企業価値を評価して価格を決定します。

完全親会社による会社と完全子会社となる会社の組合せは,以下の3つの種類が考えられます。

これらの会社間の交換比率決定のための株式の評価方法について以下詳述します。

完全親会社による会社と完全子会社となる会社の組合せは,以下の3つの種類が考えられます。

(a)

公開会社と公開会社

(b)

公開会社と非公開会社

(c)

非公開会社と非公開会社

これらの会社間の交換比率決定のための株式の評価方法について以下詳述します。

(イ)

公開会社の株式の評価方法

上場株式や店頭株式のように株式市場を形成しており,第三者による株価の客観的価値を有している株式では,市場価格がある程度その会社の株式価値を表しているといえます。

しかし,株式価値は,各会社の純資産価値,株価等の市場価値,技術力・営業力・市場動向等を考慮した将来収益の還元価値等の多数の要素に影響されます。またこれら要素の検討にあたっては,当該株式交換が与える各会社の株式価値への影響も考慮せねばならないケースもあります。

しかし,株式価値は,各会社の純資産価値,株価等の市場価値,技術力・営業力・市場動向等を考慮した将来収益の還元価値等の多数の要素に影響されます。またこれら要素の検討にあたっては,当該株式交換が与える各会社の株式価値への影響も考慮せねばならないケースもあります。

(ロ)

非公開会社の株式の評価方法

非公開株式の場合,株式の取引市場がなく,客観的な価格が形成されていないため,非公開株式を評価することは困難であるといえます。また,当事会社間の交渉力などの主観的要素が影響し,客観性や公平性に欠ける可能性もあります。

株主など利害関係者の納得を得るためには,合理的な評価方法を選定することが重要となってきます。

非公開会社の特徴として,

但し,非公開会社の株式であっても,下記の要件に当てはまるような取引事例があれば,会社の客観的価値を示す大きな要素となります。

[適当な取引事例の要件]

株主など利害関係者の納得を得るためには,合理的な評価方法を選定することが重要となってきます。

非公開会社の特徴として,

(a)

創業者等の同族関係者が企業を支配している。

(b)

譲渡制限が設定されている場合がある。

(c)

財務情報の信頼性が必ずしも高くない。

(d)

株式に換金性がない。

(e)

配当政策などに恣意性がある。

但し,非公開会社の株式であっても,下記の要件に当てはまるような取引事例があれば,会社の客観的価値を示す大きな要素となります。

[適当な取引事例の要件]

(a)

取引事例数が相当程度反復的にあること。

(b)

取引事例が最近のものであること。

(c)

取引が独立した第三者間であること。

(ハ)

株価の具体的算定方法

株式価値の算定方法の主なものとして,以下があげられます。

(a)

純資産価値法

(b)

収益還元価値法

(c)

DCF方法 (ディスカウント・キャッシュフロー法)

(d)

市場価値法

(e)

類似会社比準法

(f)

配当価値比較法

(g)

併用方式

(a)

純資産価値法

1)

時価純資産価額法

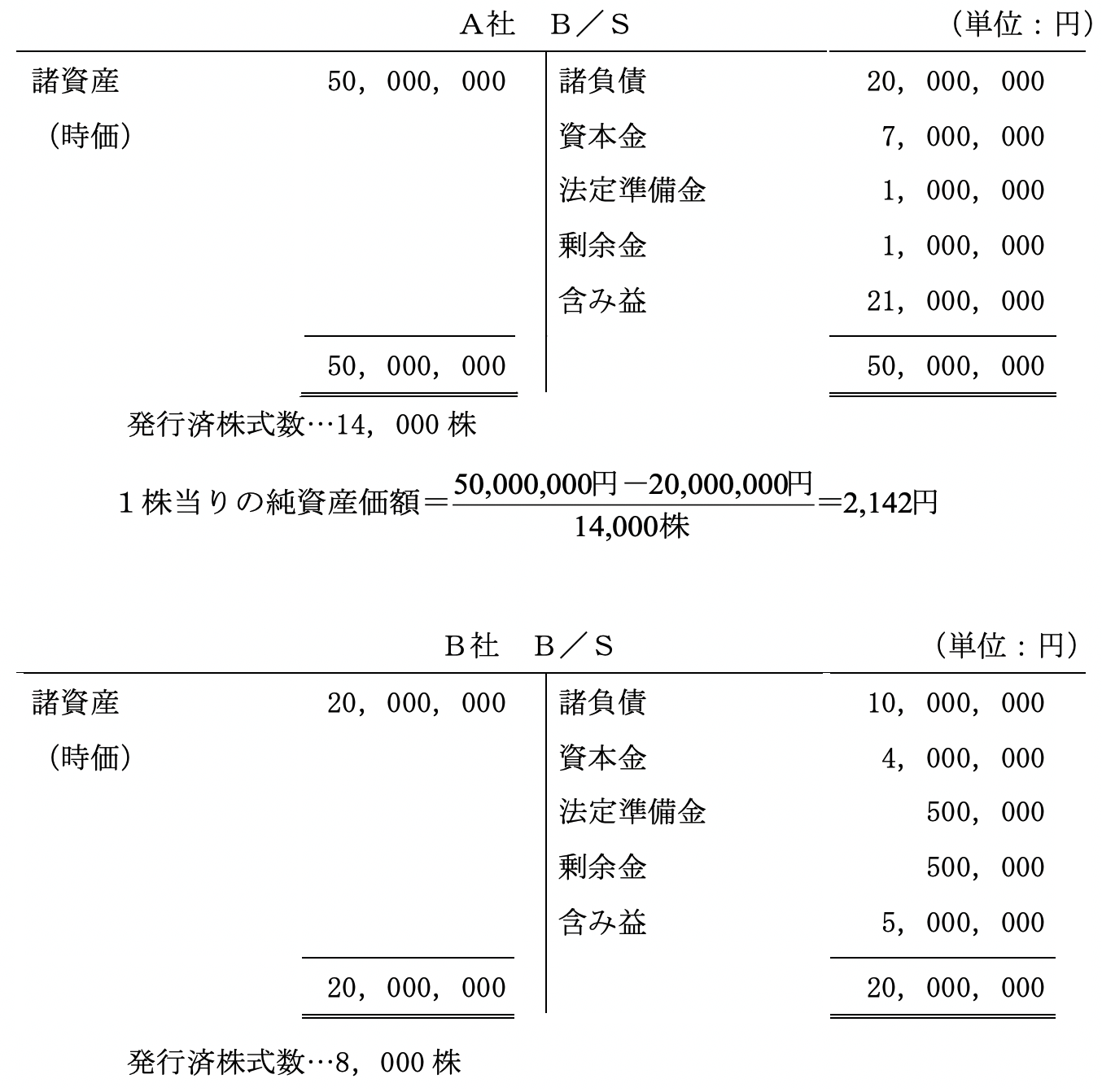

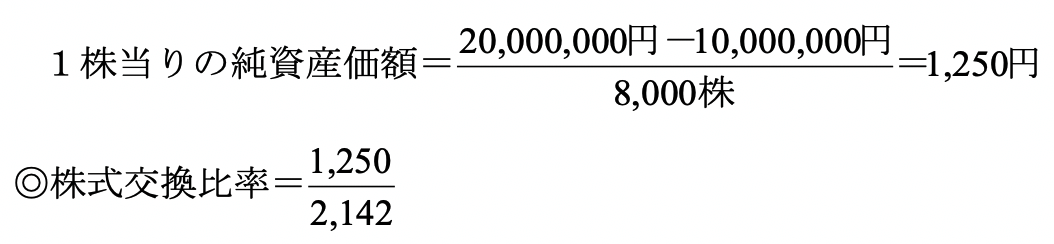

完全親会社となる会社と完全子会社となる会社の時価純資産額を各会社の発行済株式総数で割って1株当り時価純資産額を算定し,各社の時価純資産額を比較して株式交換比率とする方法です。具体的には時価純資産額を株式評価日現在の貸借対照表に基づいて算定するところから,企業の一定時期の資産価値で株式交換比率を示そうとするものです。

なお,時価純資産を算定する場合の時価としては,再調達時価 (現在,市場で購入するとした場合の価額) 処分時価 (現在,市場で処分するとした場合の価額) 相続税評価額 (財産評価基本通達による評価額) などがあります。

計算式

この方法は,会社資産が会社の価値を表している会社 (例えば,不動産賃貸業など) の場合は有効ですが,会社資産よりもノウハウや人的資源が会社の価値を表す場合は,必ずしも十分な尺度とは言えません。株式交換比率算定の具体例を示すと,次のとおりです。A,B2社があり,A社を完全親会社,B社を完全子会社とし,B社株主に交付されるA社株式の交換比率は次のように計算されます。

なお,時価純資産を算定する場合の時価としては,再調達時価 (現在,市場で購入するとした場合の価額) 処分時価 (現在,市場で処分するとした場合の価額) 相続税評価額 (財産評価基本通達による評価額) などがあります。

計算式

この方法は,会社資産が会社の価値を表している会社 (例えば,不動産賃貸業など) の場合は有効ですが,会社資産よりもノウハウや人的資源が会社の価値を表す場合は,必ずしも十分な尺度とは言えません。株式交換比率算定の具体例を示すと,次のとおりです。A,B2社があり,A社を完全親会社,B社を完全子会社とし,B社株主に交付されるA社株式の交換比率は次のように計算されます。

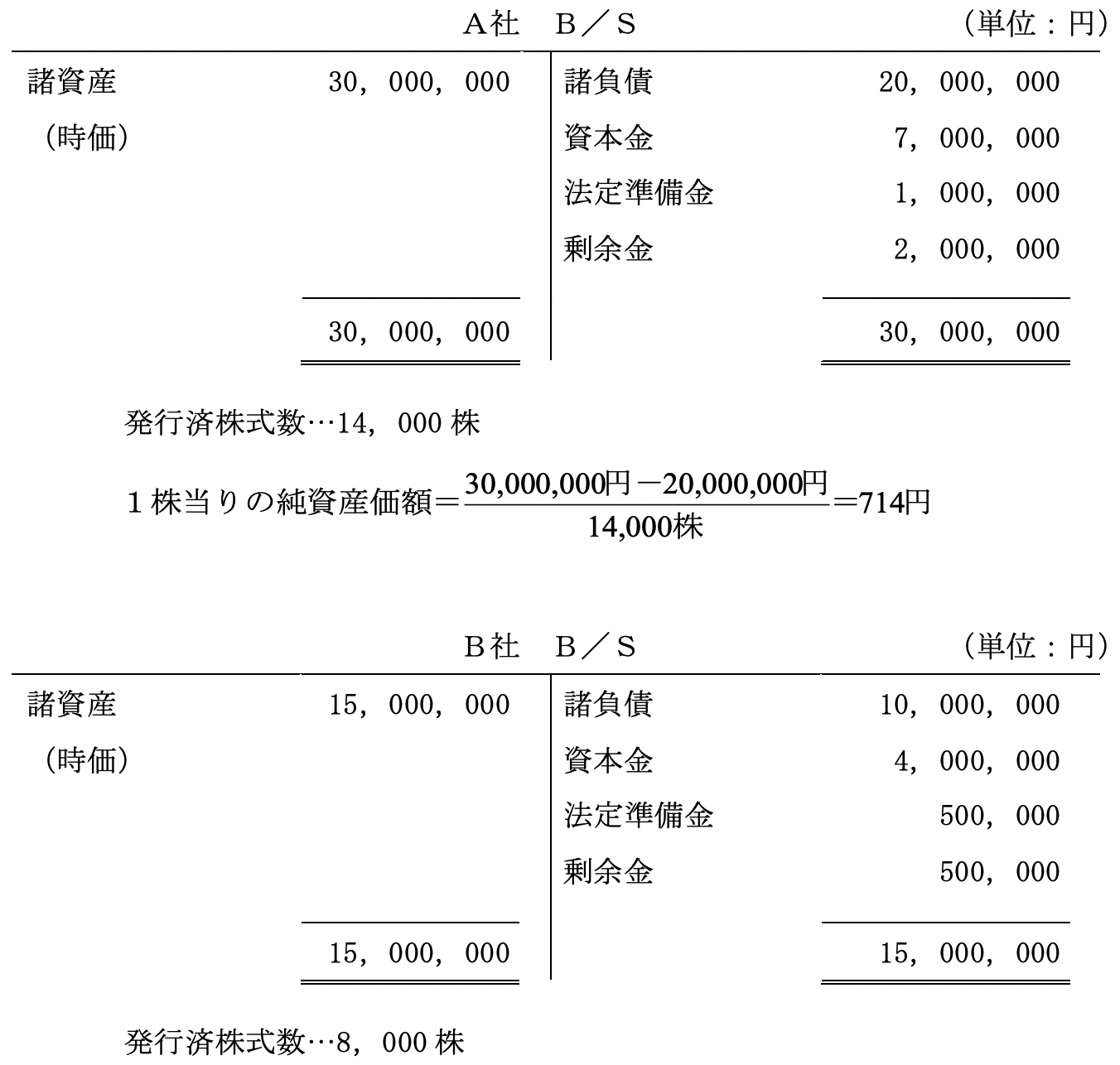

2)

簿価純資産価額法

この方法は,帳簿価額による企業の純資産(資産-負債)をもって評価する方法です。 時価純資産価額法と比較しても,会社の価値を評価する方法としては不適正ですが,簡易に評価を行うことができるというメリットがあります。 具体例を示すと,次のとおりです。

A,B2社があり,A社を完全親会社,B社を完全子会社として,B社株主に交付されるA社の株式の交換比率は次のように計算されます。

A,B2社があり,A社を完全親会社,B社を完全子会社として,B社株主に交付されるA社の株式の交換比率は次のように計算されます。

3)

相続税評価方式による純資産価額

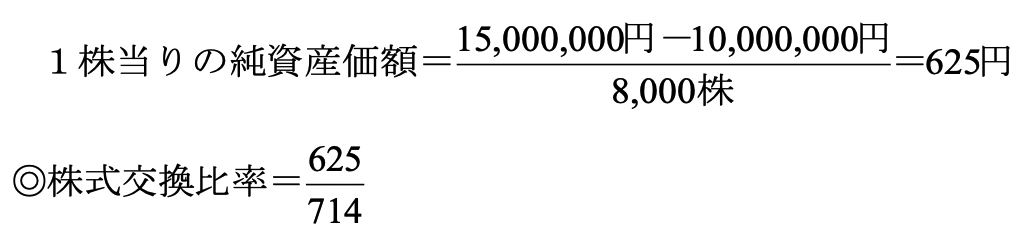

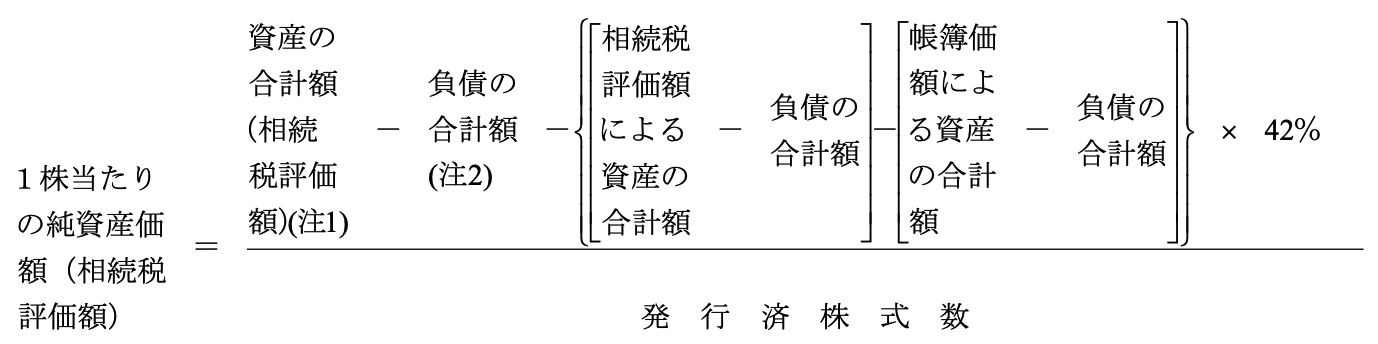

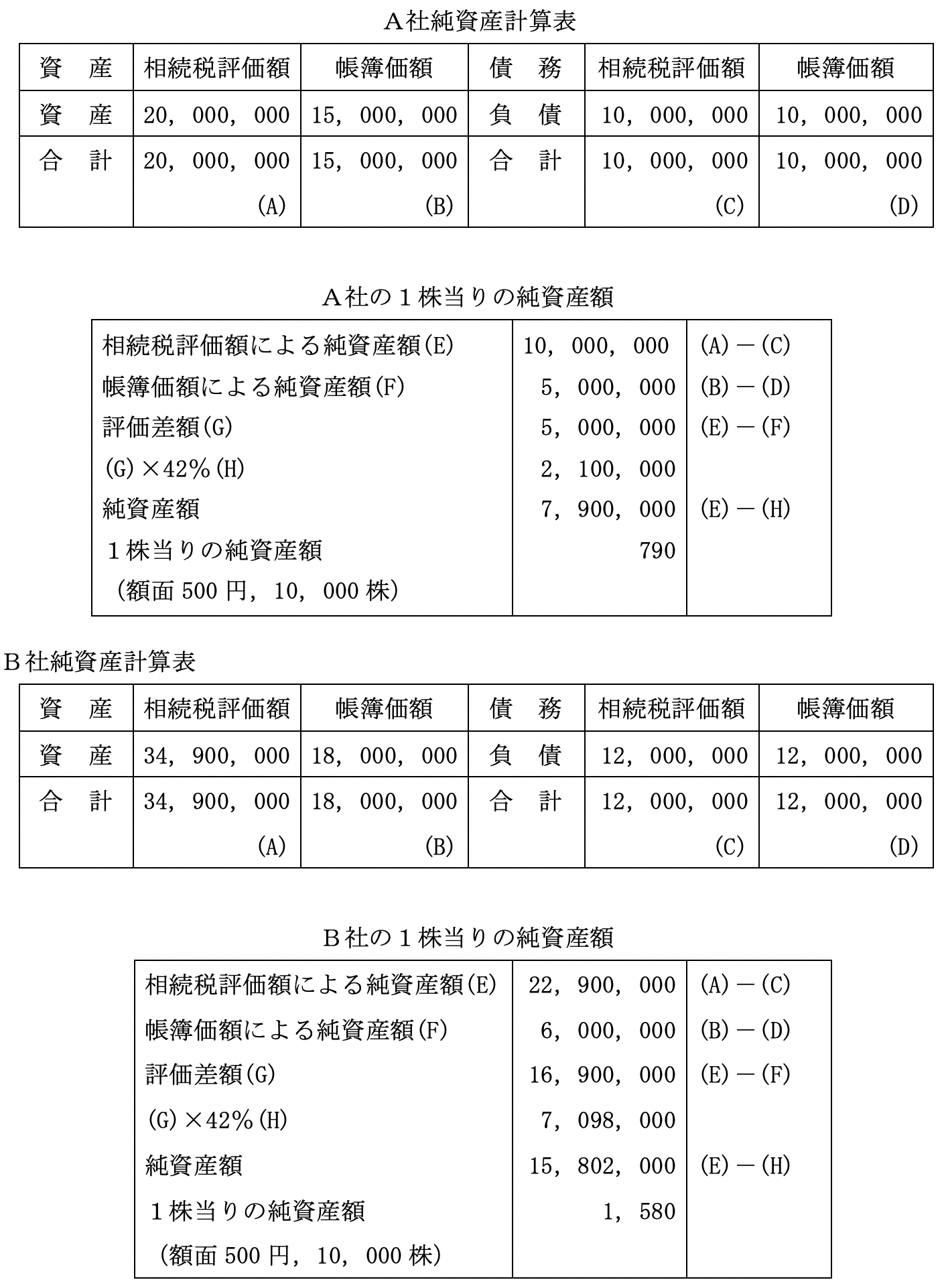

この方法は会社の財産を相続税法上の財産評価基本通達により計算し,帳簿価額と評価額との差額 (含み益に相当するもの) の42%を会社清算を前提とした法人税等として控除して導き出します。比較的評価が簡易であり,財産評価基本通達という一定の基準に従って算定できる点で,客観性も具備していますので, 同族会社間等での交換比率の算定においては活用が可能と考えられます。 純資産価額の計算は以下のとおりとなっています。

(注1)

判定時期現在で仮決算して求めるのが原則です。

繰延資産など財産性のないものは除きます。

繰延資産など財産性のないものは除きます。

(注2)

加えるもの

差し引くもの

具体例を示しますと, 次のとおりです。

A,B2社があり,A社を完全親会社,B社を完全子会社として,B社株主に交付されるA社の株式の交換比率は, 次のように計算されます。

・

確定した前期分の法人税, 事業税等

・

前期分の配当金

・

未納の固定資産税

・

課税時期後に支給される死亡退職金

差し引くもの

・

準備金及び引当金

(退職給与引当金以外のもの)

(退職給与引当金以外のもの)

具体例を示しますと, 次のとおりです。

A,B2社があり,A社を完全親会社,B社を完全子会社として,B社株主に交付されるA社の株式の交換比率は, 次のように計算されます。

(b)

収益還元価値法

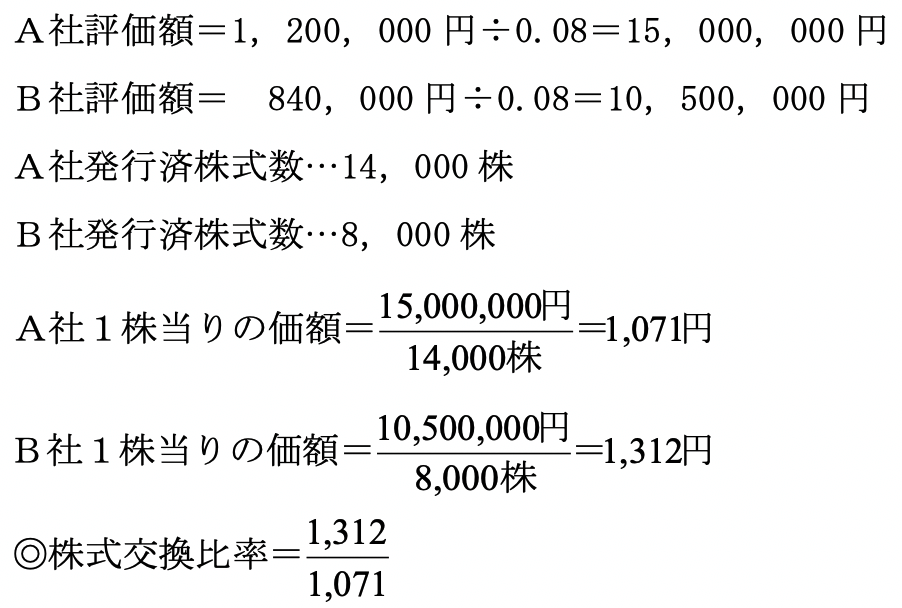

完全親会社となる会社と完全子会社となる会社の収益力を基に,その収益還元価値を求め,各社の1株当りの収益還元価値を比較して,株式交換比率とする方法です。

収益還元価値とは予想収益などを資本還元率で除したものです。具体的には, 会社の将来の予想損益計算書5年から10年分を作成し,その予想損益を現在価値に引き直すため,資本還元率で割戻して収益還元価値を計算します。資本還元率としては市場利子率などが使われます。

計算式

この方法は,会社の生む将来の収益力を基として会社を評価しますので,営利を目的として活動する存在である会社の評価としては,合理的なものといえます。

しかし,将来の予想損益の計上や資本還元率の設定については,確定的な数値ではなく,仮定の数値が含まれるため,数値の根拠が問題となります。

具体例を示すと次のとおりです。

A,B2社があり,A社を完全親会社,B社を完全子会社とし,B社の株主に交付されるA社の株式の交換比率は次のように計算されます。

過去5年間の平均利益額をA社は120万円,B社は84万円とし,資本還元率を8%とします。

収益還元価値とは予想収益などを資本還元率で除したものです。具体的には, 会社の将来の予想損益計算書5年から10年分を作成し,その予想損益を現在価値に引き直すため,資本還元率で割戻して収益還元価値を計算します。資本還元率としては市場利子率などが使われます。

計算式

この方法は,会社の生む将来の収益力を基として会社を評価しますので,営利を目的として活動する存在である会社の評価としては,合理的なものといえます。

しかし,将来の予想損益の計上や資本還元率の設定については,確定的な数値ではなく,仮定の数値が含まれるため,数値の根拠が問題となります。

具体例を示すと次のとおりです。

A,B2社があり,A社を完全親会社,B社を完全子会社とし,B社の株主に交付されるA社の株式の交換比率は次のように計算されます。

過去5年間の平均利益額をA社は120万円,B社は84万円とし,資本還元率を8%とします。

(c)

DCF法 (ディスカウント・キャッシュフロー法)

収益還元価値比較法の計算式の中で, 予想損益を将来のキャッシュフローで置き換え計算したものがディスカウント・キャッシュフロー法です。すなわち, 会社の将来の予想キャッシュフロー計算書5年から10年分を作成し,その予想キャッシュフローを現在価値に引き直すため,資本還元率で割戻して予想ディスカウント・キャッシュフローを求めます。

キャッシュフローの計算には幾つかの方法がありますが,一般的には税引き後利益に減価償却費を加算し,運転資金と設備投資の増加予想額を差引いて計算します。

この方法は会社の生ずる将来のキャッシュフローの総和を基として会社を評価しますので,会社の財務面での強さ,成長性を表すものとして非常に優れた指標といえますが,収益還元価値比較法と同様に将来のキャッシュフローの予想や資本還元率の設定については不確定要素が多いという問題があります。

キャッシュフローの計算には幾つかの方法がありますが,一般的には税引き後利益に減価償却費を加算し,運転資金と設備投資の増加予想額を差引いて計算します。

この方法は会社の生ずる将来のキャッシュフローの総和を基として会社を評価しますので,会社の財務面での強さ,成長性を表すものとして非常に優れた指標といえますが,収益還元価値比較法と同様に将来のキャッシュフローの予想や資本還元率の設定については不確定要素が多いという問題があります。

(d)

市場価値法

株式公開会社のように一般に市場で流通する価額 (株価) のある会社については,その株価のある期間の1株当りの平均株価をその会社の株価とします。1株当り株式評価額を算定し,その金額を比較して株式交換比率とするものです。

計算式

この方法は,公開された株式市場での株価の比較となりますので,最も客観性のある比較数値と言えます。

計算式

この方法は,公開された株式市場での株価の比較となりますので,最も客観性のある比較数値と言えます。

(e)

類似会社比準法

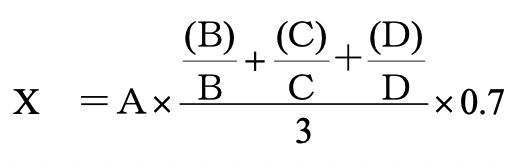

この方式は,非上場会社について,対象会社と規模・業種等が類似する公開会社の株価に基づき,対象会社と公開会社の配当金額・利益・純資産額を比較して完全親会社となる会社と完全子会社となる会社の株式評価額を求めるものです。

類似会社比準法には,国税庁方式,証券会社方式,公開価格算定方式,折衷方式があります。

類似会社比準法には,国税庁方式,証券会社方式,公開価格算定方式,折衷方式があります。

1)

国税庁方式

国税庁が公表している上場会社の業種,株価,1株当りの配当,1株当りの利益,1株当りの簿価純資産額により評価対象会社の株価を計算します。

計算式

※)…大会社0.7,中会社0.6,小会社0.5

この方法は非上場会社の配当,利益,簿価純資産 (以下,3要素) に注目して公開会社の類似業種の3要素と比較して,1株当りの株式評価額を算出するもので,合理性はある程度あるものの,平成12年の財産評価基本通達の改正により,1株当りの利益金額を3倍することによりより利益重視の株式評価になった点と斟酌率を会社規模により0.5~0.7まで変動させる点に会社評価上の問題点が残ると考えられます。

計算式

A =

類似業種平均株価

B =

類似業種1株当り配当

C =

類似業種1株当り利益

D =

類似業種1株当り純資産

(B) =

評価会社1株当り配当

(C) =

評価会社1株当り利益

(D) =

評価会社1株当り純資産

※)…大会社0.7,中会社0.6,小会社0.5

この方法は非上場会社の配当,利益,簿価純資産 (以下,3要素) に注目して公開会社の類似業種の3要素と比較して,1株当りの株式評価額を算出するもので,合理性はある程度あるものの,平成12年の財産評価基本通達の改正により,1株当りの利益金額を3倍することによりより利益重視の株式評価になった点と斟酌率を会社規模により0.5~0.7まで変動させる点に会社評価上の問題点が残ると考えられます。

2)

証券会社方式

上場類似会社の諸数値 (下記計算式参照) と評価対象会社の諸数値を比較して株価を算定します。

計算式

計算式

A =

類似会社株価

B =

類似会社1株当り配当

C =

類似会社1株当り利益

D =

類似会社1株当り純資産

(B) =

評価会社1株当り配当

(C) =

評価会社1株当り利益

(D) =

評価会社1株当り純資産

3)

公開価格算定方式

上場類似会社の諸数値と評価対象会社の諸数値を比較し株価を算定します。 比較する数値は1株当りの利益と1株当りの簿価純資産の2要素です。

計算式

計算式

A =

類似会社株価

B =

類似会社1株当り利益

C =

類似会社1株当り純資産

(B) =

評価会社1株当り利益

(C) =

評価会社1株当り純資産

4)

折衷方式

上記の4つの評価手法により算定された数値を合併会社,被合併会社の資産構成と収益構造の特質に合わせて,各数値にウエイトを配分しながら組み合わせます。

(f)

配当価値比較法

配当金額で完全親会社となる会社と完全子会社となる会社の株式評価額を求めるものです。各会社の配当金額を各会社の発行済株式総数で割って1株当り配当金額を算定し,各社の配当金額を比較して株式交換比率とするものです。

計算式

1株当りの配当金額の計算の基となる配当金額は,

の4つの種類があり,それらの各数値の将来予想配当額を資本還元率で現在価値に引き直して1株当りの配当金額を計算します。

計算式

1株当りの配当金額の計算の基となる配当金額は,

1)

実際配当予想額

2)

標準配当金額

3)

国税庁方式

4)

配当金額+内部留保金額

の4つの種類があり,それらの各数値の将来予想配当額を資本還元率で現在価値に引き直して1株当りの配当金額を計算します。

1)

実際配当予想額を使う場合

企業の実際に行われる配当予想金額を用いるため,経営者の配当政策の影響を受けてしまいます。このため,利益が計上されているにもかかわらず,配当がゼロ,という場合も起こり得るわけで,そのようなケースではこの評価方法は採用できません。

2)

標準配当金額を使う方法

経営者の配当政策に左右されずに,一般に妥当とされる配当額を用います。 この一般に妥当とされる配当額は,業種における配当性向等によって算出されます。

3)

国税庁方式 (配当還元法)

国税庁方式の配当額は,財産評価基本通達に規定する価額を用います。この方式では,配当額は過去の実績を用い,資本還元率は一律に10%が用いられています。

4)

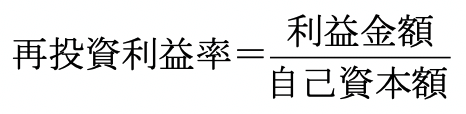

配当金額+内部留保金額を使う方法 (ゴードンモデル法)

企業が獲得した利益のうち,配当に回されなかった内部留保額は再投資によって将来の利益を生み,配当の増加を期待できるものとする考え方により,それを加味して株価を算定する方法です。算式で示すと次のとおりです。

再投資利益率は,内部留保金額を再投資したときの再投資利益額と内部留保金額との割合です。実務的には,再投資利益率に自己資本利益率を使用します。

計算式

内部留保率は,税引後利益のうち留保される部分の比率をいいます。

計算式

1株当りの価格=

1株当り配当金÷(資本還元率-再投資利益率×内部留保率)

再投資利益率は,内部留保金額を再投資したときの再投資利益額と内部留保金額との割合です。実務的には,再投資利益率に自己資本利益率を使用します。

計算式

内部留保率は,税引後利益のうち留保される部分の比率をいいます。

計算式

(g)

併用方式

(a)から(f)までに述べた6方式のうち幾つかの方式を組み合わせて加重平均を出し,その加重平均値を1株当りの株式評価額とする方式です。

複数の評価方法から会社の個別事情を斟酌し,組み合わせることにより,会社の価値をより正しく表すことが可能となりますので,実務的にはよく利用される方式です。

複数の評価方法から会社の個別事情を斟酌し,組み合わせることにより,会社の価値をより正しく表すことが可能となりますので,実務的にはよく利用される方式です。

(7)

相続税法上の株式評価方法

会社の企業価値を算定するうえで,税法上の評価方法を使うことが実務上,多くありますが,株式交換,株式移転の実行にあたって,必ずしも絶対的に税法による評価方法を採用しなければいけないというものではありません。特に,利害が反する第三者間の取引においては,双方が合意した評価額が原則として適正な交換比率の基準になると考えられます。

しかし,例えば同族会社グループ間で株式交換,移転を行う場合の対象会社の評価額の計算は,客観性や税法上の株式評価方法を十分検討しておく必要があります。同族会社グループ間では,利害が反することはなく,恣意的に株式の評価額を決定できる余地が大きいので,その場合に贈与税 (相続税),所得税,法人税上の課税の問題が生じる可能性があります。ここでは,相続税法上の株式評価の方法について詳述します。

相続税法上の株式評価をまとめてみると,以下のとおりです。

しかし,例えば同族会社グループ間で株式交換,移転を行う場合の対象会社の評価額の計算は,客観性や税法上の株式評価方法を十分検討しておく必要があります。同族会社グループ間では,利害が反することはなく,恣意的に株式の評価額を決定できる余地が大きいので,その場合に贈与税 (相続税),所得税,法人税上の課税の問題が生じる可能性があります。ここでは,相続税法上の株式評価の方法について詳述します。

相続税法上の株式評価をまとめてみると,以下のとおりです。

(イ)

上場株式

上場株式は,証券取引所の公表する課税時期の最終価格と,課税時期の属する月以前3ケ月間の最終価格の各月の平均額のうち,最も低い価額によって評価します。

(a)

(b)

(a)

課税時期に取引がないため最終価格がない場合は,課税時期に最も近い日の最終価格を課税時期の最終価格とします。

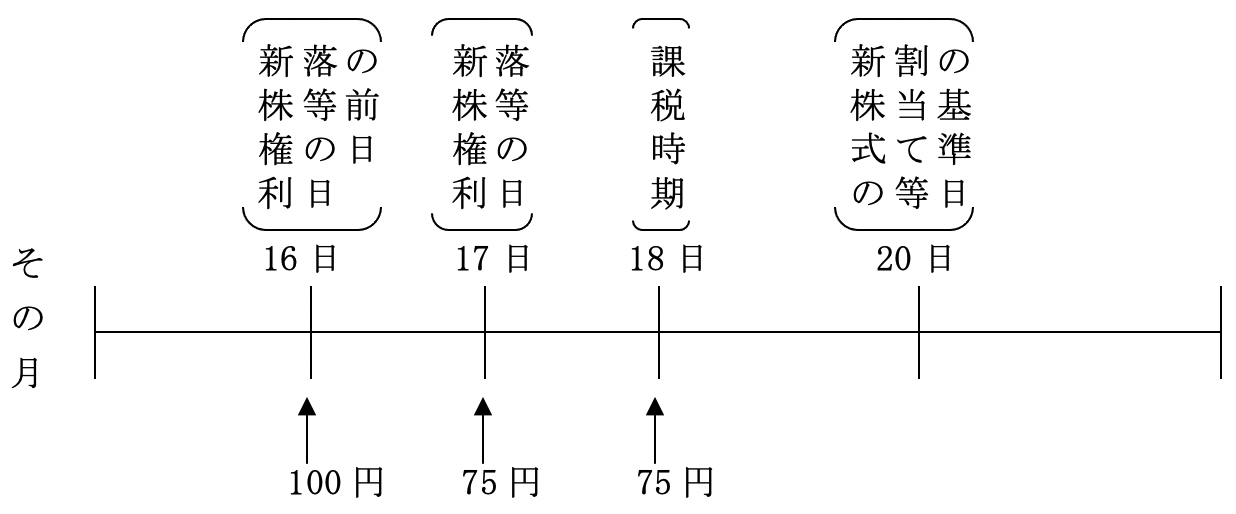

(b)

課税時期が新株権利落又は配当落の日から新株式の割当,新株式の無償交付又は配当金交付の基準日までの間にあるときは,新株権利落又は配当落の日の前日以前の最終価格のうち,課税時期に最も近い日の最終価格を課税時期の最終価格とします。

(c)

2以上の証券取引所に上場されている場合は,その株式の発行会社の本店所在地の最寄りの証券取引所の最終価格によることとなっていますが,納税地の最寄りの証券取引所の最終価格によっても差し支えないものとされています。

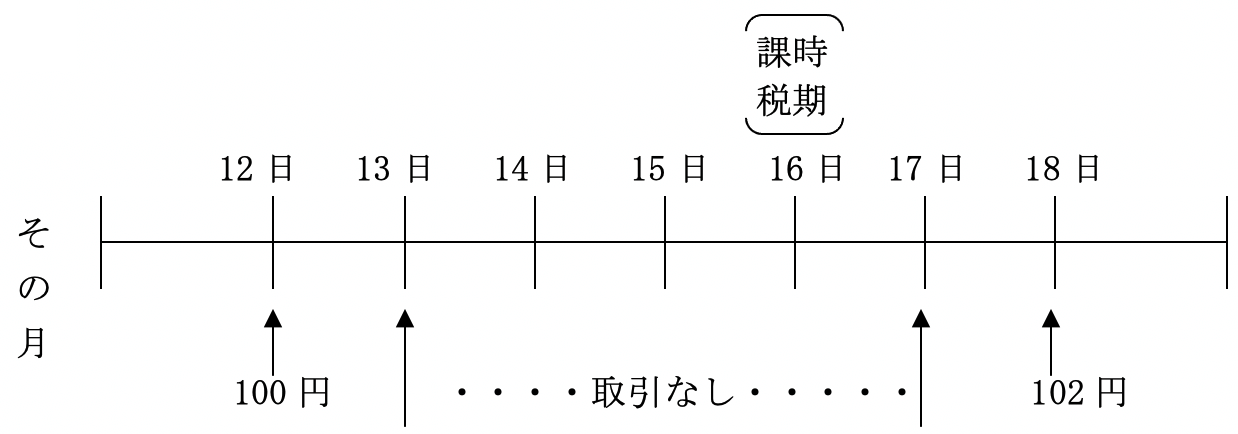

(a)

課税時期の最終価格=

102円(100円又は102円のうち課税時期に最も近い日の最終価格を採用します。)

(b)

課税時期の最終価格=

100円(75円は新株権利落等の後の最終価格なので採用しません。)

(ロ)

気配相場のある株式

(a)

登録銘柄・店頭管理銘柄

公表する取引価格 (高値と安値の双方について公表されている場合には,その平均額)。取引価格が課税時期以前3か月の取引価格の月平均額を超える場合には,その最も低い価額で評価します。

(b)

公開途上にある株式

上場等に際して,公簿等が行われる場合は,その株式の公開価格 (入札後の公簿等の価格),公簿等が行われない場合は,以前の取引価格等を勘案して評価します。

(c)

国税局長の指定する株式

日刊新聞に掲載されている取引価格と類似業種比準価額との平均額。平均額が取引価格を超える場合には,取引価格で評価します。

(ハ)

取引相場のない株式 (非上場株式)

(a)

原則的評価方式と配当還元方式

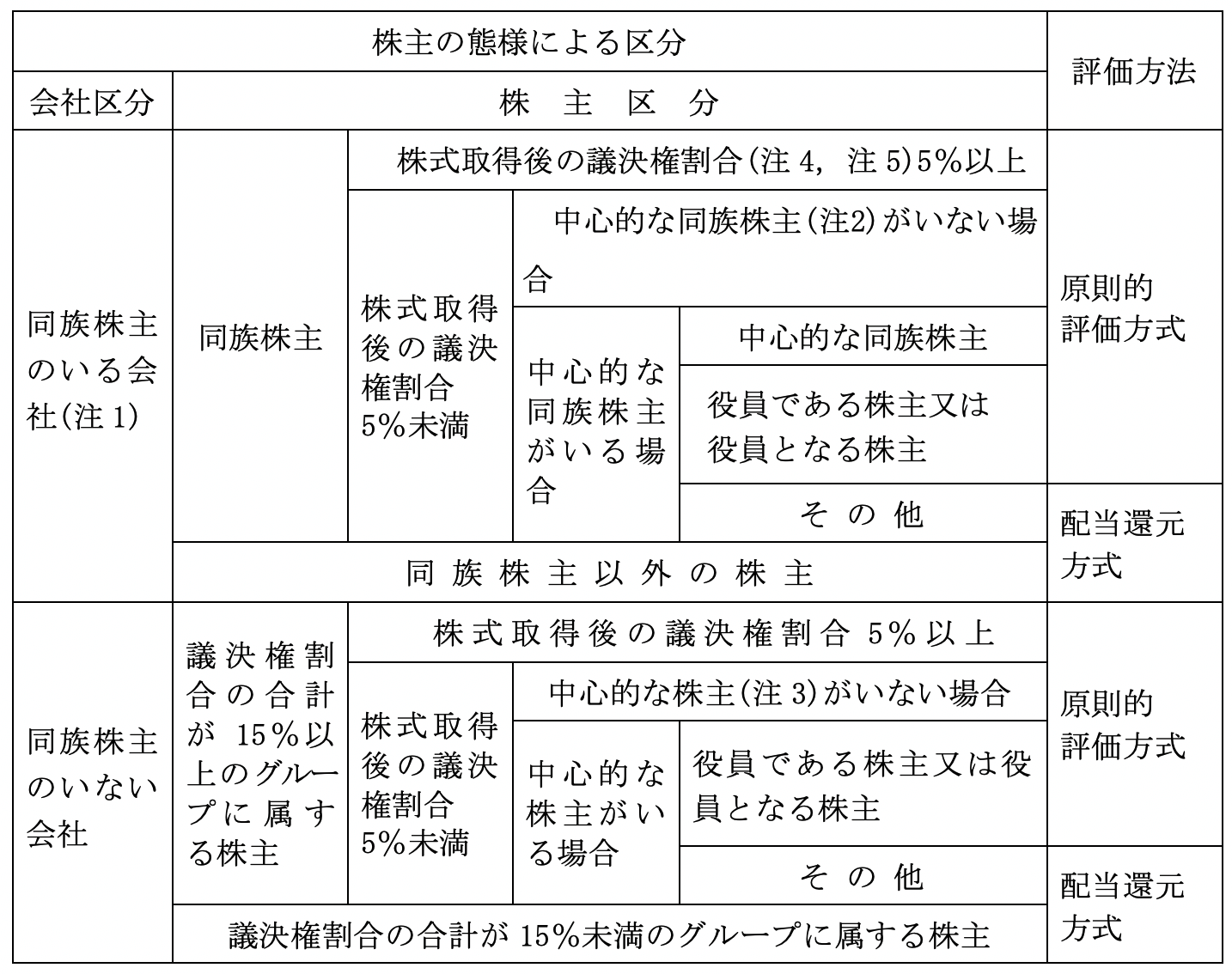

非上場株式の株価評価方法は,(a)原則的評価方式と,(b)配当還元方式の2つの方法があります。このうちいずれの方法によるかは,株式を相続又は贈与により取得した者のその取得後の持株割合などに応じて決まります。その取得後の持株割合と評価方法の関係は次のとおりとなります。

(注1)

「同族株主」とは,株主の1人及びその同族関係者の有する評価会社の議決権の合計数が30%以上を占める場合のその株主とその同族関係者をいいます。ただし,評価会社の株主のうちに株主の1人とその同族関係者の有する議決権の合計数が,評価会社の議決権総数の50%超を占めるグループがある場合には,その50%超を占めるグループの株主だけが「同族株主」となり,その他の株主はたとえ30%以上のグループに属する場合であっても「同族株主」とはなりません。

なお,「同族関係者」とは,法人税法施行令4条(同族関係者の範囲)に規定する者をいい,親族(配偶者,6親等内の血族又は3親等内の姻族)や関係法人(その株主等の持株割合が50%超の法人)等がこれに含まれます。

なお,「同族関係者」とは,法人税法施行令4条(同族関係者の範囲)に規定する者をいい,親族(配偶者,6親等内の血族又は3親等内の姻族)や関係法人(その株主等の持株割合が50%超の法人)等がこれに含まれます。

(注2)

「中心的な同族株主」とは,同族株主の1人及びその配偶者,直系血族,兄弟姉妹,1親等の姻族(これらの者の特殊関係法人を含みます)の有する評価会社の議決権の合計数がその会社の議決権総数の25%以上である場合におけるその株主をいいます。

(注3)

「中心的な株主」とは,株主の1人及びその同族関係者の有する評価会社の議決権の合計数がその会社の議決権総数の15%以上である株主グループのうち,いずれかのグループに単独でその会社の議決権総数の10%以上の議決権を有している株主がいる場合におけるその株主をいいます。

(注4)

評価会社が自己株式を有する場合には,その自己株式に係る議決権の数は0として計算した議決権の数をもって評価会社の議決権総数となります。

(評基通188-3)

(評基通188-3)

(注5)

評価会社の株主のうちに会社法第308条の規定により評価会社の株式につき議決権を有しないこととされる会社があるときは,当該会社の有する議決権の数は0として計算した議決権の数をもって評価会社の議決権総数となります。(評基通188-4)

(b)

原則的評価方法のうちの適用される評価方式の判定

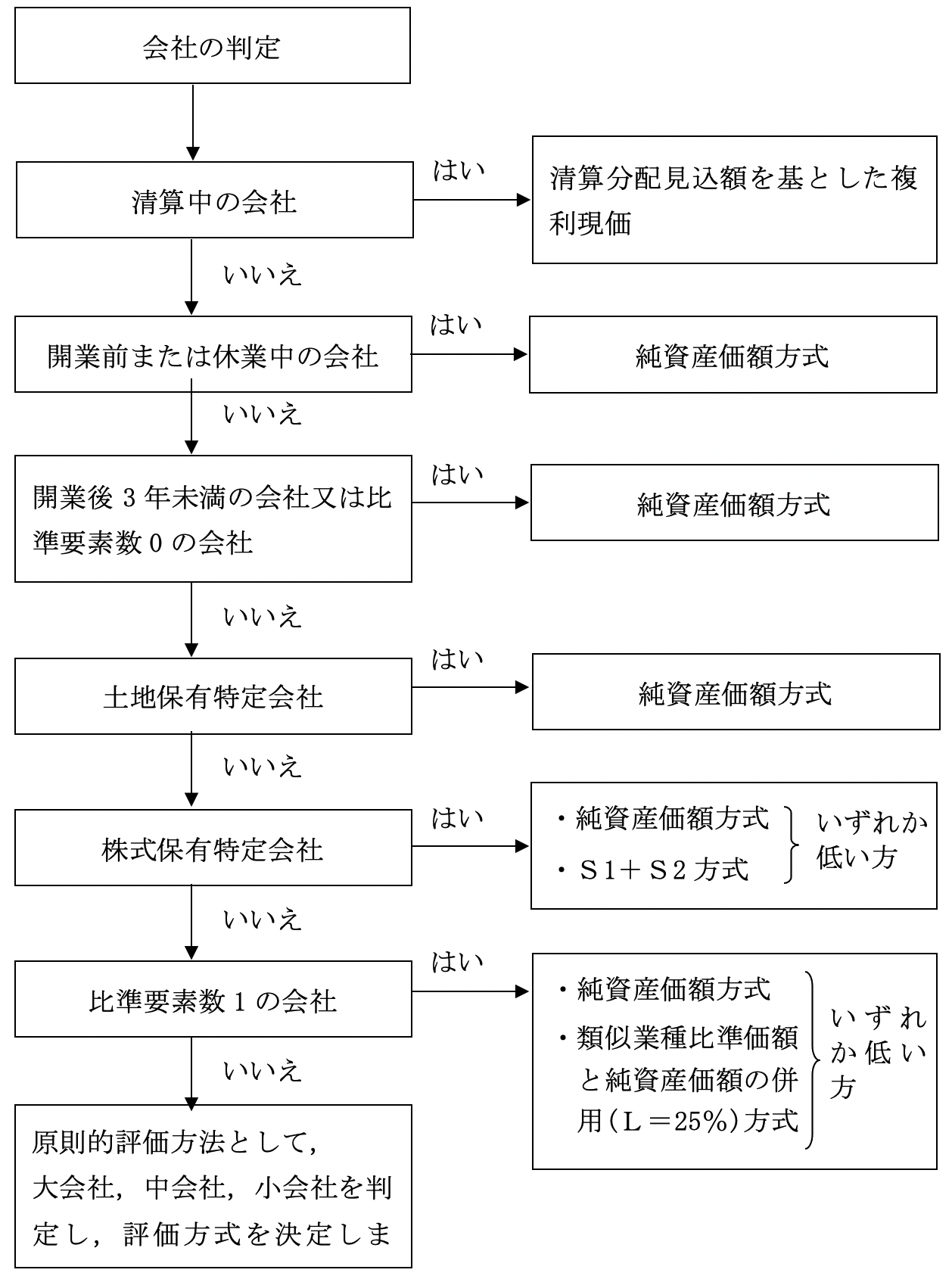

株式取得後の持株割合に応じた評価方法が原則的評価方法となった場合には,まず次のフローチャートにより,適用される評価方式を決定します。

(c)

開業後3年未満の会社等に該当するかどうかの判定

開業後3年未満の会社等には,

の2つがあります。

の2つがあります。

1)

開業後3年未満の会社

開業後3年未満の会社の場合には,その会社が大会社,中会社,小会社のいずれであろうとも,すべて純資産価額で評価しなければなりません。

設立後3年未満ではなく,開業後3年未満ということになっていますので,設立は古くても,会社の本来の売上げがほとんどなく,預金や有価証券の運用益だけの会社などは税務当局から開業していない状態だと判定される可能性があります。

設立後3年未満ではなく,開業後3年未満ということになっていますので,設立は古くても,会社の本来の売上げがほとんどなく,預金や有価証券の運用益だけの会社などは税務当局から開業していない状態だと判定される可能性があります。

2)

類似業種比準要素のうち3要素ゼロの会社

類似業種比準価額算出の3つの要素である,評価会社の1株当たりの配当金額,1株当たりの年利益金額,1株当たりの純資産価額のいずれもゼロの場合,類似業種比準価額は使うことはできず,純資産価額で評価することになります。

なお,上記比準要素のうち配当については,2期間の平均値を取ることになっていますので,前期の配当がゼロであっても前々期の配当があれば,結局2期間の配当はプラスになります。したがって,過去2期間の配当がいずれもゼロの場合に1株当たりの配当要素ゼロとなります。同じように,1株当たりの年利益金額も,原則は直前期末の利益によることになっていますが,直前期末と直前々期末の2年間の平均額を取ってもよいことになっていますので,直前期末の利益がゼロの場合,直前々期末に利益があれば,平均額を出してプラスとすることができます。

したがって,過去2期間とも利益が赤字の場合にゼロとなるということになります。

なお,上記比準要素のうち配当については,2期間の平均値を取ることになっていますので,前期の配当がゼロであっても前々期の配当があれば,結局2期間の配当はプラスになります。したがって,過去2期間の配当がいずれもゼロの場合に1株当たりの配当要素ゼロとなります。同じように,1株当たりの年利益金額も,原則は直前期末の利益によることになっていますが,直前期末と直前々期末の2年間の平均額を取ってもよいことになっていますので,直前期末の利益がゼロの場合,直前々期末に利益があれば,平均額を出してプラスとすることができます。

したがって,過去2期間とも利益が赤字の場合にゼロとなるということになります。

(d)

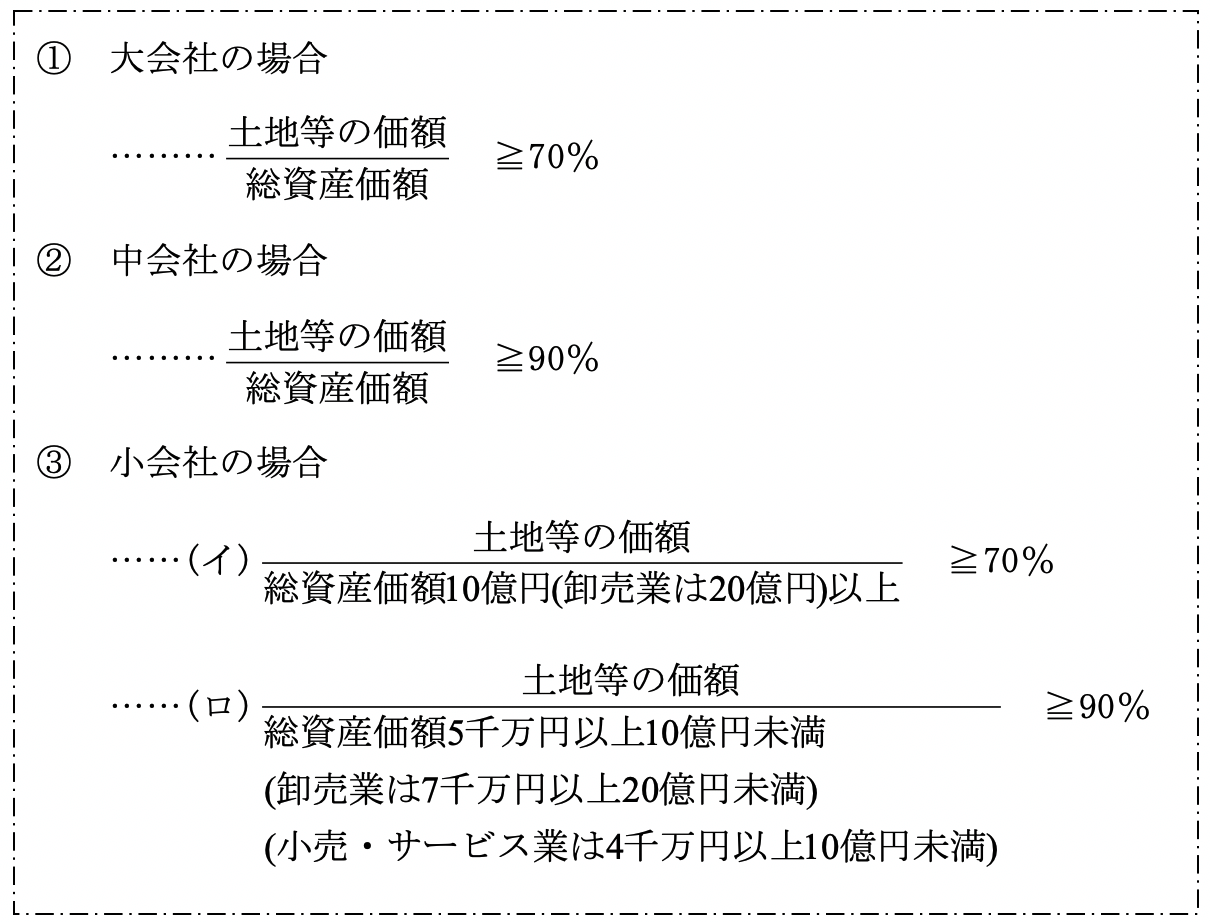

土地保有特定会社に該当するかどうかの判定

土地保有特定会社に該当するかどうかの判定は次の表のとおりです。

この判定にあたっての留意事項は次のとおりです。

この判定にあたっての留意事項は次のとおりです。

1)

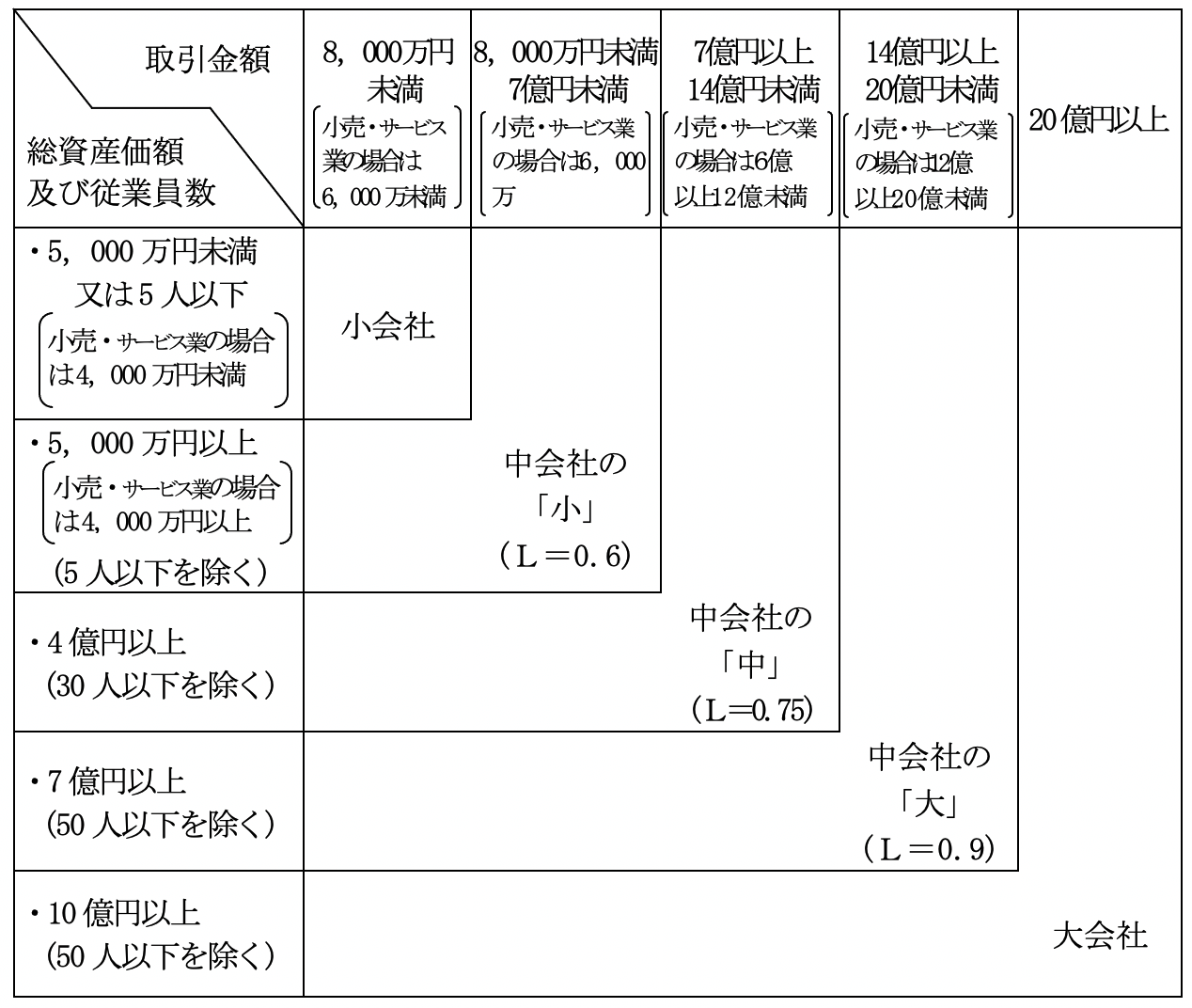

大会社,中会社,小会社の判定は後述する(g)原則的評価方式の2)会社の規模の判定と中会社のLの判定を参照して下さい。

2)

分母・分子の金額は相続税評価額によります。

3)

課税時期前において合理的理由もなく評価会社の資産構成に変動があり,その変動が土地保有特定会社と判定されることを免れるためのものと認められるときには,その変動がなかったものとして上記の判定をします。

4)

土地等の保有割合を判定する場合における「総資産価額(相続税評価額による)」及び分子の「土地等の価額(相続税評価額による)」の計算に当たって,3年以内取得不動産は,購入金額から減価償却費相当分を差引いた金額で評価します。

5)

保有する取引相場のない株式の1株当たりの純資産価額の計算に当たっては,「法人税額等相当額の控除の不適用」が適用されます。

(e)

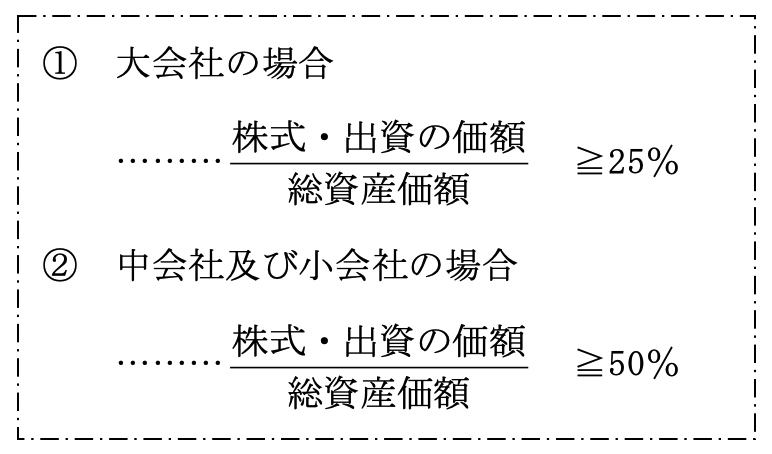

株式保有特定会社に該当するかどうかの判定

株式保有特定会社に該当するかどうかの判定は下記の表のとおりです。

この判定に当たっての留意事項は次のとおりです。

この判定に当たっての留意事項は次のとおりです。

1)

大会社,中会社,小会社の判定は(g)原則的評価方式の2)会社の規模の判定と中会社のLの判定を参照して下さい。

2)

分母・分子の金額は相続税評価額によります。

3)

課税時期前において合理的な理由もなく評価会社の資産構成に変動があり,その変動が株式保有特定会社と判定されることを免れるためのものと認められるときは,その変動がなかったものとして上記の判定をします。

4)

株式等の保有割合を判定する場合における「総資産価額(相続税評価額によって計算した金額)」の計算に当たって,3年以内取得不動産は,購入金額から減価償却費相当分を差引いた金額で評価します。

5)

株式等の保有割合を判定する場合における「株式等の価額の合計額(相続税価額によって計算した金額)」については,その株式等の発行会社を評価会社とみなして会社の規模等に応じて財産評価基本通達に従って評価した金額によりますから,その株式の評価上の区分,発行会社の規模等及び特定の評価会社に該当するかどうかにより,その評価方法が違ってきます。

(f)

比準要素数1の会社に該当するかどうかの判定

類似業種比準価額算出の3つの要素である,直前期の評価会社の1株当たりの配当金額,1株当たりの年利益金額,1株当たりの純資産価額のうちいずれか2つがゼロであり,かつ,直々前期において2つ以上の比率要素がゼロである会社をいいます。この場合において,直前期の評価会社の1株当たりの配当金額は,直前期と直前々期の配当金額の平均をとることになっており,1株当たりの年利益金額の計算については直前期と直前々期の配当金額の平均をとることが可能となっています。

同様に直前々期の評価会社の1株当たりの配当金額については,直前々期と直前々期の前期の配当金額の平均の金額となり,1株当たりの年利益金額については直前々期と直前々期の前期の年利益金額の平均を選択することが可能となります。

同様に直前々期の評価会社の1株当たりの配当金額については,直前々期と直前々期の前期の配当金額の平均の金額となり,1株当たりの年利益金額については直前々期と直前々期の前期の年利益金額の平均を選択することが可能となります。

(g)

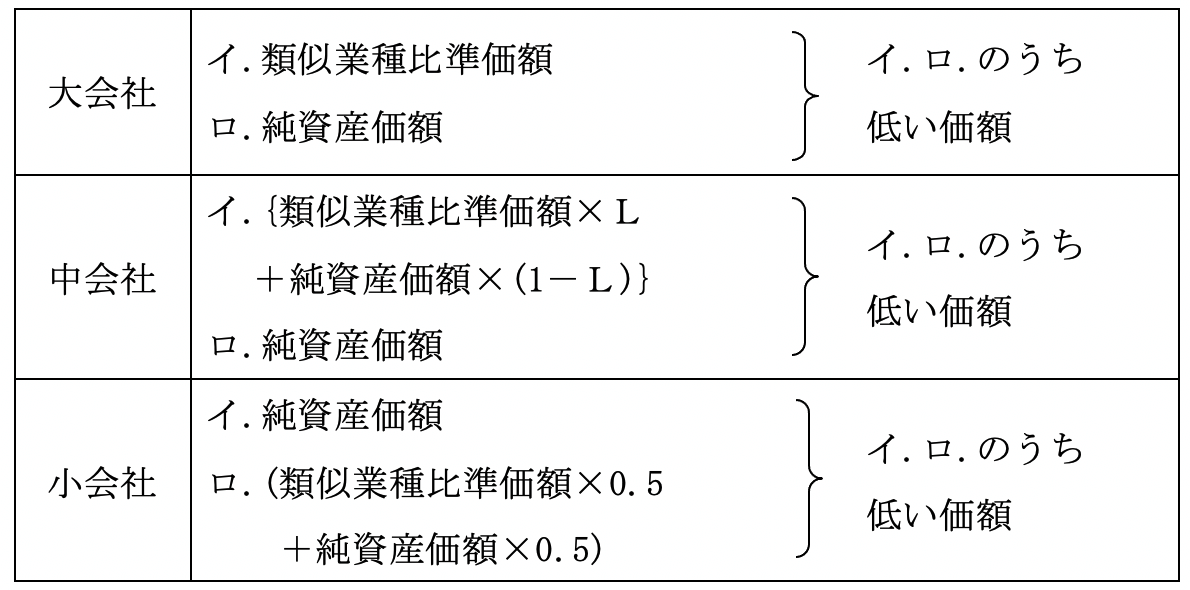

原則的評価方式

(a)による会社の判定で,原則的評価方式と判定されますと,次にその評価する会社の規模を判定いたします。その会社の規模に応じて原則的評価方法は①類似業種比準方式,②純資産価額方式,③①と②併用方式の3つの評価方式に分類されます。会社の規模とこれら3つの評価方式の関係は,会社の規模により, 次頁の表のとおりです。

1)

会社の規模による評価方法

2)

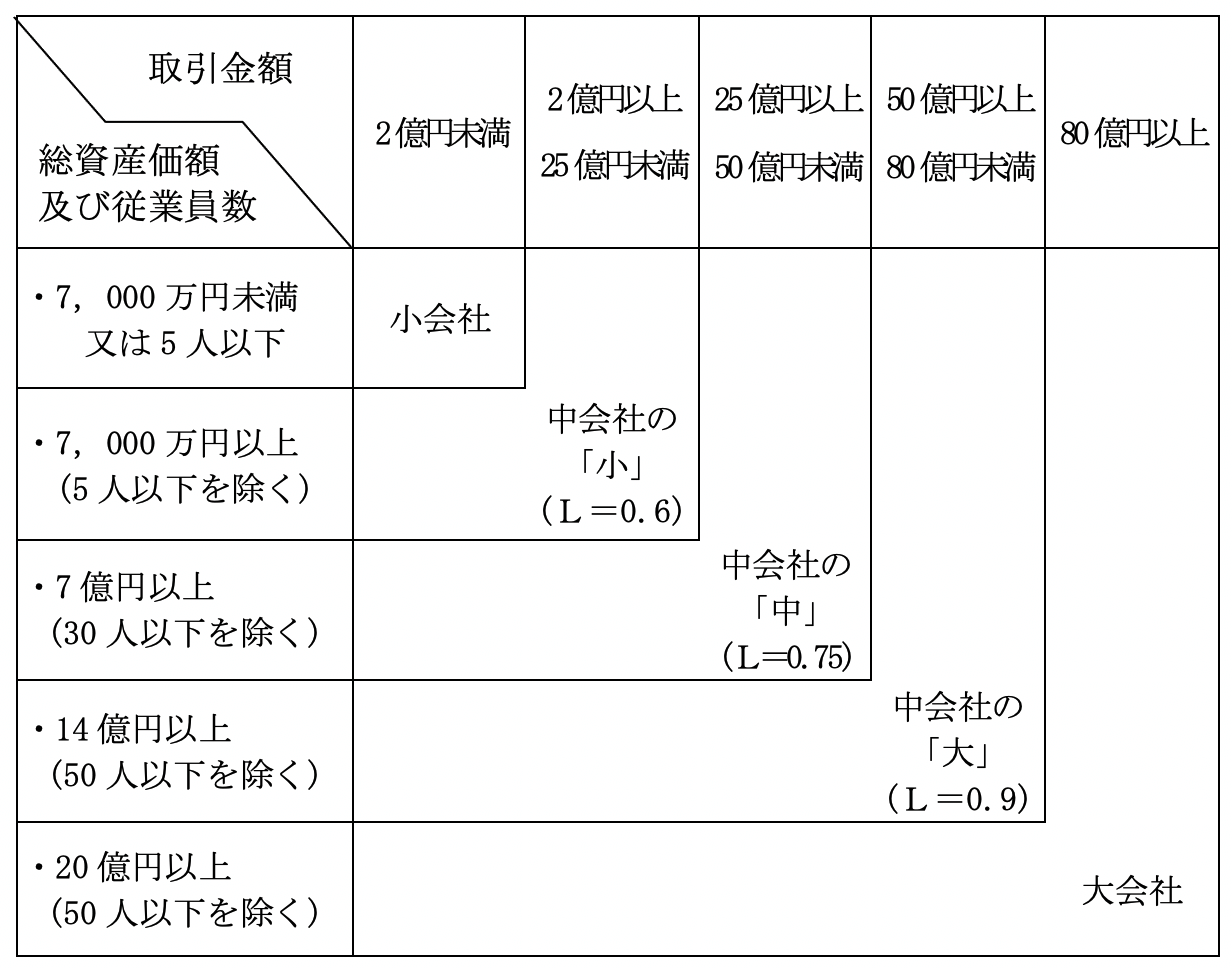

会社の規模の判定と,中会社のLの判定

会社の規模の判定とLの数値の表

・

従業員数が100人以上の会社は,大会社となります。

・

従業員数が100人未満の会社は,それぞれ次によります。

イ.

卸売業の場合,取引金額,総資産価額,従業員数で判定しますが,該当するもののいずれか上位で判定します。

ロ.

卸業以外の業種の場合

3)

純資産価額の評価方式

純資産価額の計算は以下のとおりとなっています。

(注1)

同族株主等の議決権総数が50%以下の場合には,この価額の80%を評価額とします。

(注2)

課税時期現在で仮決算して求めるのが原則。

繰延資産など財産性のないものは除く。

繰延資産など財産性のないものは除く。

(注3)

加えるもの

差し引くもの

・

確定した前期分の法人税, 事業税等

・

前期分の配当金

・

未納の固定資産税

・

課税時期後に支給される死亡退職金

差し引くもの

・

準備金及び引当金

(退職給与引当金以外のもの)

(退職給与引当金以外のもの)

4)

類似業種比準価額の評価方式

イ.

類似業種比準価額の計算について

類似業種比準価額は,事業内容が類似する複数の上場会社からなる類似業種の平均株価に比準して計算した金額であり,具体的な計算方法は次によります。

〔符号の説明〕

〔符号の説明〕

A …

課税時期の属する月以前3か月間の各月の類似業種の平均株価及び前 年1年間の同平均株価のうち最も低いもの

B …

課税時期の属する年分の類似業種の1株当たりの配当金額

C …

課税時期の属する年分の類似業種の1株当たりの年利益金額

D …

課税時期の属する年分の類似業種の1株当たりの純資産価額 (帳簿価額によって計算した金額)

(B)…

評価会社の直前期末における1株当たりの配当金額

(C)…

評価会社の直前期末1年間(又は2年間の年平均)における1株当たりの年利益金額

(D)…

評価会社の直前期末における1株当たりの純資産価額 (帳簿価額によって計算した金額)

なお,この場合に評価会社の1株当たりの資本金の額 (直前期末の資本金額を直前期末の発行済株式数で除した額) が50円以外の金額であるときには,上記算式により計算した価額を次のように修正することとなります。

なお,この場合に評価会社の1株当たりの資本金の額 (直前期末の資本金額を直前期末の発行済株式数で除した額) が50円以外の金額であるときには,上記算式により計算した価額を次のように修正することとなります。

ロ.

1株当たりの配当金額

評価会社の1株当たりの配当金額の計算は以下のとおりです。

直前期末以前2年間のその会社の利益の配当金額(特別配当,記念配当等の名称による配当で,将来毎期継続することが予想できない金額を除きます。) の合計額の2分の1に相当する金額を,直前期末における50円換算発行済株式数 (直前期末の資本金額を50円で除して計算した数をいいます。

以下(C),(D)において同じ。) で除して計算した金額とします。

ただし,株式の券面額×発行株式数=資本金額となる会社 (直前期末以前2年間に増 (減) 資が行われている会社は除きます。) については次の算式によります。

直前期末以前2年間のその会社の利益の配当金額(特別配当,記念配当等の名称による配当で,将来毎期継続することが予想できない金額を除きます。) の合計額の2分の1に相当する金額を,直前期末における50円換算発行済株式数 (直前期末の資本金額を50円で除して計算した数をいいます。

以下(C),(D)において同じ。) で除して計算した金額とします。

ただし,株式の券面額×発行株式数=資本金額となる会社 (直前期末以前2年間に増 (減) 資が行われている会社は除きます。) については次の算式によります。

ハ.

1株当たりの年利益金額

評価会社の1株当たりの利益金額の計算は以下のとおりです。

法人税の課税所得金額(固定資産売却益,保険差益等の非経常的な利益の金額を除きます。) に,その所得の計算上益金に算入されなかった利益の配当等の金額 (法人税額から控除された配当等の源泉所得税額に相当する金額を除きます。) 及び損金に算入された繰越欠損金の控除額を加算した金額を, 直前期末における50円換算発行済株式数で除して計算した金額とします (その金額が欠損のときは, 0とします。) この金額は直前期末以前1年間について求めた金額と直前期末以前2年間について求めた金額の2分の1相当額とのうちいずれか納税者の選択した金額によります。

法人税の課税所得金額(固定資産売却益,保険差益等の非経常的な利益の金額を除きます。) に,その所得の計算上益金に算入されなかった利益の配当等の金額 (法人税額から控除された配当等の源泉所得税額に相当する金額を除きます。) 及び損金に算入された繰越欠損金の控除額を加算した金額を, 直前期末における50円換算発行済株式数で除して計算した金額とします (その金額が欠損のときは, 0とします。) この金額は直前期末以前1年間について求めた金額と直前期末以前2年間について求めた金額の2分の1相当額とのうちいずれか納税者の選択した金額によります。

ニ.

1株当たりの純資産価額

評価会社の1株当たりの純資産価額 (帳簿価額によって計算した金額) の計算は以下のとおりです。

直前期末の資本金額(払込否認の金額がある場合には,その金額を控除した資本金額),法人税法第2条《定義》第17号に規定する資本積立金額及び同条第18号に規定する利益積立金額(法人税申告書別表五一 「利益積立金額の計算に関する明細書」 の差引翌期首現在利益積立金額の差引合計額) の合計額を,直前期末における50円換算発行済株式数で除して計算した金額とします。

直前期末の資本金額(払込否認の金額がある場合には,その金額を控除した資本金額),法人税法第2条《定義》第17号に規定する資本積立金額及び同条第18号に規定する利益積立金額(法人税申告書別表五一 「利益積立金額の計算に関する明細書」 の差引翌期首現在利益積立金額の差引合計額) の合計額を,直前期末における50円換算発行済株式数で除して計算した金額とします。

(注)

利益積立金額がマイナスである場合には,資本金額と資本積立金との合計額からそのマイナス金額を控除した金額が純資産価額となりますが,その控除後の金額が,なおマイナスになるときは0とします。

(ニ)

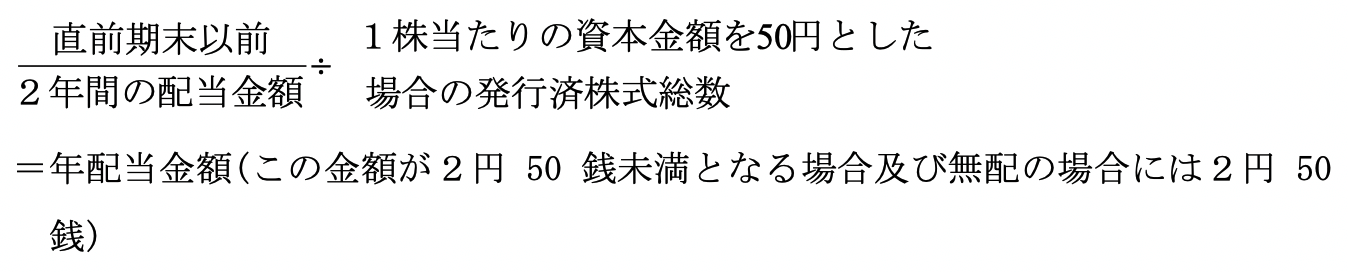

配当還元方式

取得後の持株割合に応じた評価方法が配当還元方式となった場合には,配当還元価額として評価し,次の〈算式〉により計算いたします。

〈算式〉

この〈算式〉における年配当金額は次のとおりに計算します。

〈算式〉

この〈算式〉における年配当金額は次のとおりに計算します。

(注 1)

配当金額の計算上, 特別配当は除きます。

(注2)

配当還元価額が第1章,第2,3,(7),(ハ),(g)原則的評価方式により計算した金額を超える場合には, 原則的評価方式により計算した金額が評価額となります。

(ホ)

特別な評価方法

(a)

株式保有特定会社に該当する場合の評価方法

純資産価額方式か又は 「S1+S2方式」 (国税当局では簡易評価方法と呼んでいます。) のいずれかを選択します。

1)

純資産価額方式…第1章,第2,3,(7),(ハ),(g),3)純資産価額の評価方式を参照して下さい。

2)

「S1+S2方式」 (簡易評価方法)

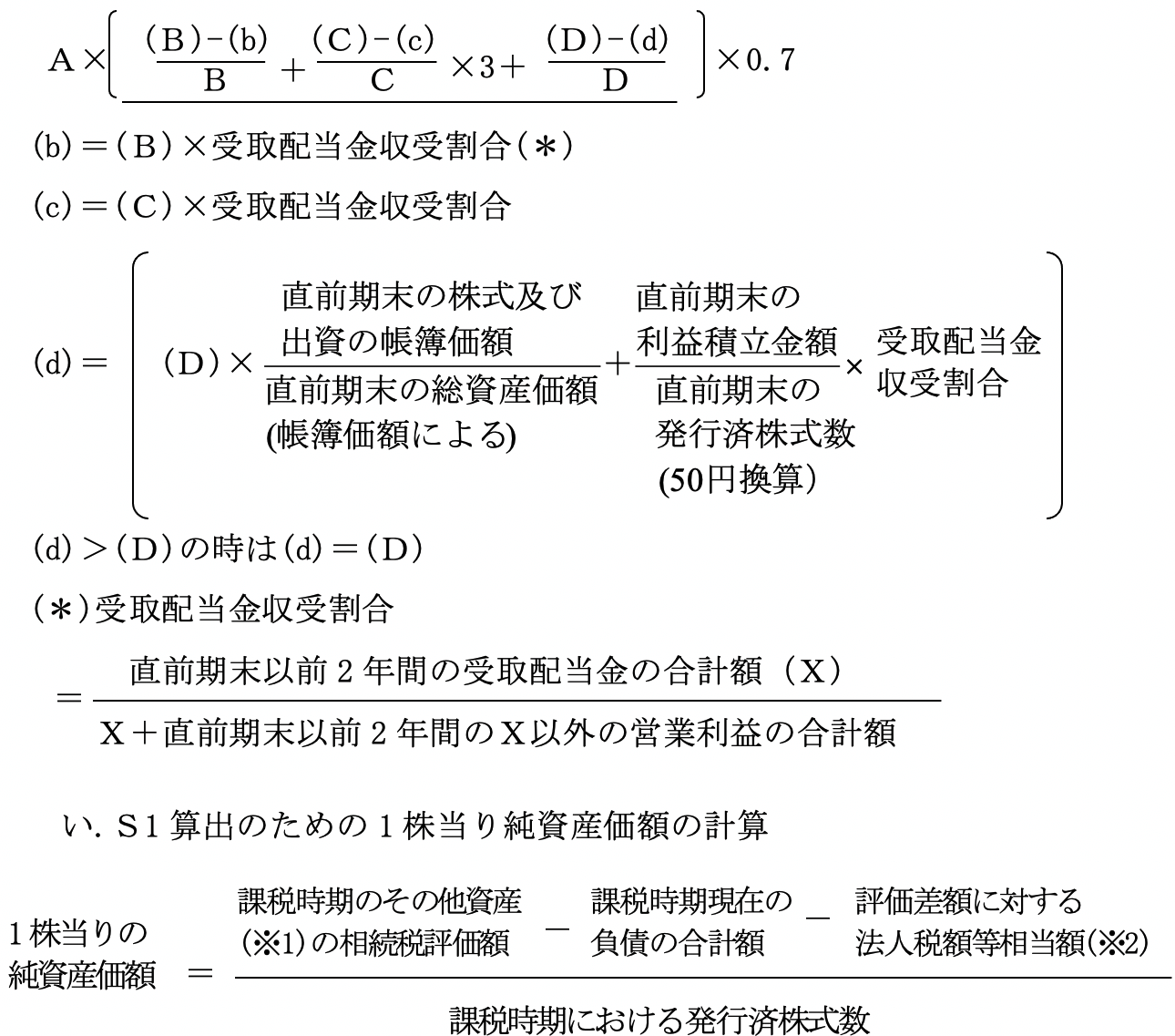

株式保有特定会社の評価上,選択的適用が認められる簡易評価方法は以下のとおりです。

評価の概要

(計算方法)

なお,株式等に取引相場のない株式が含まれており,当該株式を純資産価額により評価する場合には,評価差額に対する法人税等相当額を控除しないで計算した純資産価額の金額を 「株式等の相続税評価額」 とします。

評価の概要

簡易評価方法は,株式等とその他の財産に区分して,株式等は株式等だけで評価 (S2) し,その他の財産はその他の財産だけで評価 (S1) し,両者を合計する方式。

(計算方法)

イ.

S1 (株式等及び受取配当金を除いて計算した場合の原則的評価方法による評価額)

a.

評価方法

会社の規模により分類されるそれぞれの原則的評価方法において, 株式等と受取配当金だけを除いて原則的評価方法を適用して算出する方法。

b.

評価上の留意点

あ.

S1算出のための類似業種比準価額の算式

第1章,第2,3,(7),(ハ),(g),4)類似業種比準価額の評価方式で説明した類似業種比準価額の算式のうち,(B)(1株当りの配当金額) と(C) (1株当りの利益金額) については,受取配当金収入に相当する部分を差引き,(D) (1株当りの簿価純資産価額) については簿価純資産価額のうち株式等に相当する部分と,利益積立金のうち受取配当金に相当する部分の合計額を差引いたものにより計算します。

なお,S1算出のための1株当りの純資産価額においては,同族株主等の持株割合が50%未満でも,80%評価を適用しません。

(※1)

「課税時期のその他の資産」とは,株式および出資以外の資産をいう。

(※2)

なお,S1算出のための1株当りの純資産価額においては,同族株主等の持株割合が50%未満でも,80%評価を適用しません。

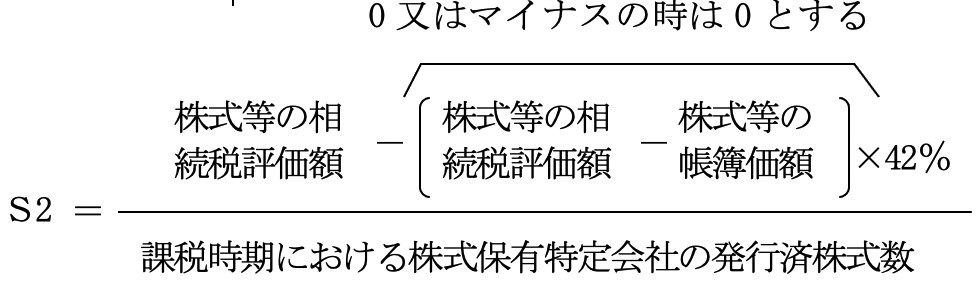

ロ.

S2 (株式及び出資の相続税評価額)

a.

評価方法

株式等の相続税評価額から評価差額の42%を引いた金額を発行済株式数で除した金額

b.

S2の算式

なお,株式等に取引相場のない株式が含まれており,当該株式を純資産価額により評価する場合には,評価差額に対する法人税等相当額を控除しないで計算した純資産価額の金額を 「株式等の相続税評価額」 とします。

(8)

法人税法上の株式評価方法

法人税法上の株式評価方法は,法人税の課税目的に沿ったものであるため,上記(7)で詳述した相続税法上の株式評価方法とは異なった内容となっています。

(イ)

上場株式 (法人税施行令119条の13)

(a)

取引所売買有価証券の場合 (その売買が主として証券取引所において行われている有価証券をいう。以下同じ。)

証券取引所において公表された当該事業年度終了の日におけるその取引所売買有価証券の最終の売買の価格 (公表された同日における最終の売買の価格がない場合には,公表された同日における最終の気配相場の価格とし,その最終の売買の価格及びその最終の気配相場の価格のいずれもない場合には,同日前の最終の売買の価格又は最終の気配相場の価格が公表された日で当該事業年度終了の日に最も近い日におけるその最終の売買の価格又はその最終の気配相場の価格とする。)

証券取引所において公表された当該事業年度終了の日におけるその取引所売買有価証券の最終の売買の価格 (公表された同日における最終の売買の価格がない場合には,公表された同日における最終の気配相場の価格とし,その最終の売買の価格及びその最終の気配相場の価格のいずれもない場合には,同日前の最終の売買の価格又は最終の気配相場の価格が公表された日で当該事業年度終了の日に最も近い日におけるその最終の売買の価格又はその最終の気配相場の価格とする。)

(b)

その他価格公表有価証券((a)に掲げる有価証券以外の有価証券のうち, 価格公表者によって公表された売買の価格又は気配相場の価格があるものをいう。 以下同じ。)

価格公表者によって公表された当該事業年度終了の日における当該その他価格公表有価証券の最終の売買の価格(公表された同日における最終の売買の価格がない場合には,公表された同日における最終の気配相場の価格のいずれもない場合には,同日前の最終の売買の価格又は最終の気配相場の価格が公表された日で当該事業年度終了の日に最も近い日におけるその最終の売買の価格又はその最終の気配相場の価格とする。)

価格公表者によって公表された当該事業年度終了の日における当該その他価格公表有価証券の最終の売買の価格(公表された同日における最終の売買の価格がない場合には,公表された同日における最終の気配相場の価格のいずれもない場合には,同日前の最終の売買の価格又は最終の気配相場の価格が公表された日で当該事業年度終了の日に最も近い日におけるその最終の売買の価格又はその最終の気配相場の価格とする。)

(ロ)

気配相場のある株式

登録銘柄と店頭管理銘柄の1月間の毎日の最終気配相場 (証券業協会が発表する最高価格と最低価格との平均価格) の平均価格。

(ハ)

取引相場のない株式 (非上場株式) (法人税基本通達9-1-13)

上場有価証券等以外の株式につき法人税法33条2項《資産の評価損の損金算入》の規定を適用する場合の当該株式の価額は,次の区分に応じ,次による。

(a)

売買実例のあるもの

当該事業年度終了の日前6月間において売買の行われたもののうち適正と認められるものの価額

(b)

公開途上にある株式 (証券取引所が大蔵大臣に対して株式の上場の承認申請を行うことを明らかにした日から上場の日の前日までのその株式及び日本証券業協会が株式を登録銘柄として登録することを明らかにした日から登録の日の前日までのその株式) で,当該株式の上場又は登録に際して株式の公簿又は売出し (以下9-1-13において 「公簿等」 という。) が行われるもの((a)に該当するものを除く。)

証券取引所又は日本証券業協会の内規によって行われる入札により決定される入札後の公簿等の価格等を参酌して通常取引されると認められる価額

証券取引所又は日本証券業協会の内規によって行われる入札により決定される入札後の公簿等の価格等を参酌して通常取引されると認められる価額

(c)

売買実例のないものでその株式を発行する法人と事業の種類,規模,収益の状況等が類似する他の法人の株式の価額があるもの((b)に該当するものを除く。)

当該価額に批准して推定した価額

当該価額に批准して推定した価額

(d)

(a)から(c)までに該当しないもの

当該事業年度終了の日又は同日に最も近い日におけるその株式の発行法人の事業年度終了の時における1株当たりの純資産価額等を参酌して通常取引されると認められる価額

(9)

所得税法上の株式評価方法

所得税法上の株式評価方法は,所得税の課税目的に沿って下記の内容となっています(所得税基本通達23~35共9)。

(イ)

上場株式

当該株式等につき金融商品取引法130条の規定により公表された最終価格 (2以上の証券取引所における最終価格があるときは,その株式等の発行法人の本店に最も近い証券取引所における最終価格とし,権利行使日等における最終価格がいずれの証券取引所においてもなかったときは,同日前の同日に最も近い日における最終価格とする。) による。

(ロ)

気配相場のある株式

当該株式等につき気配相場があるとき上場株式の最終価格を気配相場と読み替えて(イ)により求めた価額とする。

(ハ)

(イ)から(ロ)までに掲げる場合以外の場合

次に掲げる区分に応じ,それぞれ次に掲げる価額とする。

(a)

売買実例のあるもの

最近において売買の行われたもののうち適正と認められる価額

(b)

売買実例のないものでその株式等の発行法人と事業の種類,規模,収益の状況等が類似する他の法人の株式等の価額があるもの

当該価額に批准して推定した価額

(c)

(a)及び(b)に該当しないもの

権利行使日等又は権利行使日等に最も近い日におけるその株式等の発行法人の1株又は1口当たりの純資産価額等を参酌して通常取引されると認められる価額

株式交換比率