企業法務

企業法務

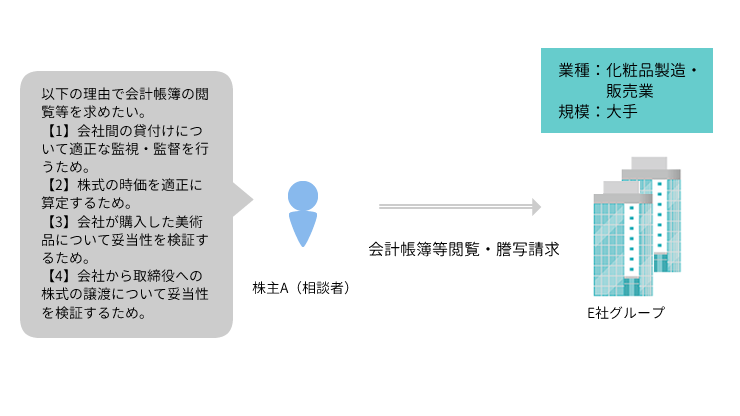

事例4 株主が、会社に対し会計帳簿等の閲覧謄写を請求し、これが認められた事例

相談内容

株主A(相談者)は、会社に対し、

(1)会社間の貸付けについて適正な監視・監督を行うため、

(2)株式の時価を適正に算定するため、

(3)会社が購入した美術品について妥当性を検証するため、

(4)会社から取締役への株式の譲渡について妥当性を検証するために必要があるとして、会計帳簿等の閲覧・謄写を請求した。

裁判所は、1審・2審ともに株主Aの請求を棄却。

問題の所在

株主が会計帳簿等の閲覧・謄写を請求する場合に、閲覧・謄写を求める「理由」をどの程度具体的に記載し、立証しなければならないか。

理由(2)は、「株主ガ株主ノ権利若ワ行使二関シ調査ヲ為ス為二非ズシテ請求ヲ為シタルトキ」( 商法293条の7第1号前段(現会社法433条2項1号))にあたり、会社は株主からの請求を拒めるか。

結果

最高裁は、請求の理由は具体的に記載されなければならないが、請求をするための要件として、その記載された請求の理由を基礎付ける事実が客観的に存在することについて立証を要するものではないと判断した。

また、理由(2)について、株式の譲渡につき定款で制限を設けている株式会社において,その有する株式を他に譲渡しようとする株主が株式の適正な価格を算定する目的でした会計帳簿等の閲覧謄写請求は、特段の事情が存しない限り、「株主ガ株主ノ権利若ワ行使二関シ調査ヲ為ス為二非ズシテ請求ヲ為シタルトキ」にあたらないとして、商法293条の7第1号前段(現会社法433条2項1号)の拒絶事由に該当しないと判断した。

このように、最終的に最高裁で当方の言い分が認められる結果となるとともに、今後の会計帳簿閲覧・謄写実務に対して大きな影響を与えることとなった。

解決実績

-

- 会社支配権紛争

- 非上場株式の売却・評価

- 事業承継

- 企業法務

- 貸地・貸家・明け渡し

- 地代・家賃増減額

- 不動産

- 離婚・親子関係

- 交通事故

- 損害賠償