事業承継

事業承継

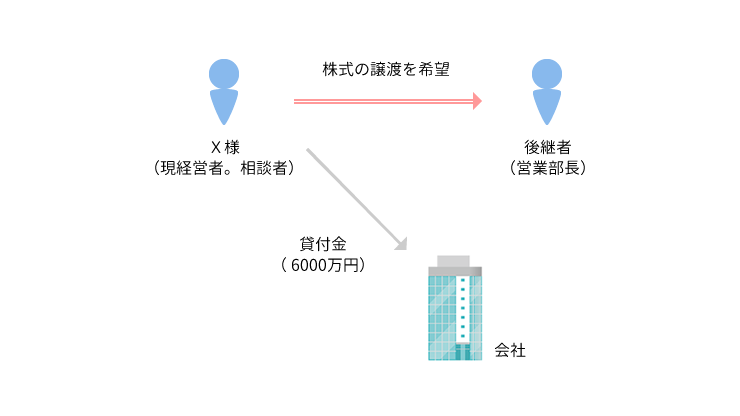

事例1 自社株式の後継者への承継と現経営者の会社への貸付金の清算が問題となった事例

相談内容

会社の経営を、後継者(営業部長)に任せようと考えており、株式を譲渡していきたいと考えています。しかし、現在、私は会社に6,000万円の貸付金がありますので、株式の譲渡と貸付金の返済を並行して処理をする必要があると考えています。

株式の承継と貸付金の返済をどのように行っていけば法律的・税務的に最適な方法になるのでしょうか。なお、現在私は、会社から、役員報酬として月50万円、貸付金の返済として月20万円を受け取っています。

結果

まず、当グループ所属の税理士、公認会計士が株式の価値の算定をしたところ、評価額が0円と評価されました。

その上で検討を行った結果、評価額が0円であり、贈与を行っても贈与税が発生しないため、贈与による株式承継を選択しました。一括して全株式を贈与してしまうことも可能でしたが、本件ではその場合、貸付金の返済の問題だけが残ってしまうというリスクがあります。

そのため、毎年600万円の貸付金の返済を5年間にわたって受けることを条件として、発行済総株式の10%を営業部長に毎年贈与し、6年目に残りの3,000万円の一括返済することを条件に、株式の50%を贈与する方法を採用しました。

現経営者は経営から距離を置くことにより、以後5年間は報酬を月20万円、返済金を月50万円(年600万円)と変更し、現在の支払い状態を変更させず、無理のない形で返済させることができるようにしました。

そして、現経営者と営業部長の間でその方法が確実に守られるように合意書の作成を行い、無事に事業承継と貸付金の返済が完了しました。

解決実績

-

- 会社支配権紛争

- 非上場株式の売却・評価

-

事業承継

- 事例1 自社株式の後継者への承継と現経営者の会社への貸付金の清算が問題となった事例

- 事例2 事業承継税制を用いた事業承継事例

- 企業法務

- 貸地・貸家・明け渡し

- 地代・家賃増減額

- 不動産

- 離婚・親子関係

- 交通事故

- 損害賠償