3

贈与による承継

(1)

贈与税の課税方法

贈与税は、個人から贈与により取得した財産及び贈与により取得したものとみなされる財産に対して課税されます。

(イ)

贈与税の課税価格

贈与税の課税価格は、贈与により取得した財産の贈与時における時価から年間 110万円の基礎控除額を控除した金額となります。ここで言う時価は相続税評価額のことを指します。

(ロ)

暦年単位課税

人がその年 1 月 1 日から 12 月 31 日までの間に贈与により取得した財産及び贈与により取得したものとみなされる財産の合計額に対して課税がされます。

(ハ)

相続税との関連

贈与税は相続税の補完税と言われています。すなわち、相続税は人の死亡により生じてくるものですから、生前に財産を分散してしまうと遺産は減少し、相続税も減少します。この相続税の減少を補うのが贈与税ということになります。

(ニ)

贈与税額の計算

贈与税額は下記の「贈与税の速算表」により計算します。

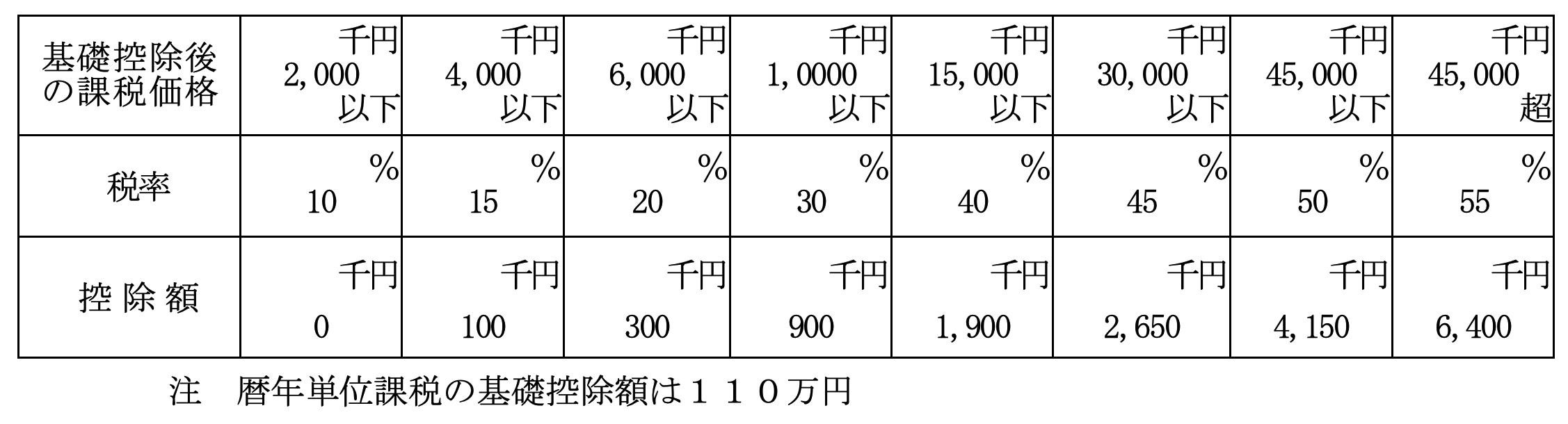

①

贈与税の速算表(20歳以上のものが直系尊属から贈与を受けた場合)

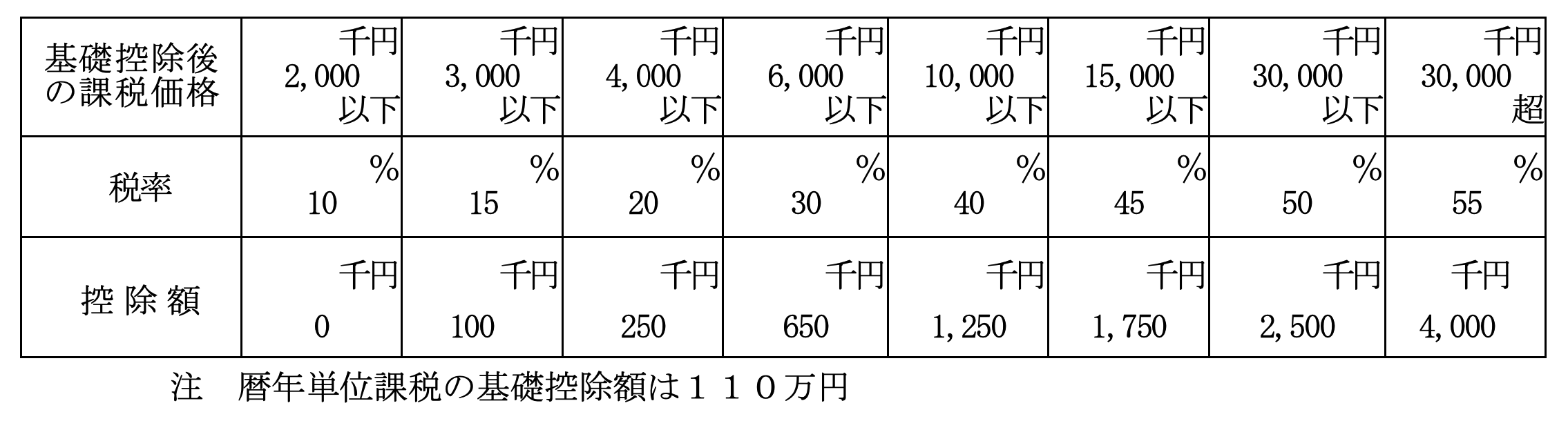

②

贈与税の速算表(1以外の贈与の場合)

(2)

贈与税の課税での自社株の評価

2、(2)でご説明した、相続税の課税で適用される自社株の評価方法と全く同一です。

適用される評価方法も贈与による取得後の議決権割合により判定しますので、相続の場合と同一です。

詳しくは章末<参考>1財産評価基本通達による取引相場のない株式の評価を参照して下さい。

適用される評価方法も贈与による取得後の議決権割合により判定しますので、相続の場合と同一です。

詳しくは章末<参考>1財産評価基本通達による取引相場のない株式の評価を参照して下さい。

(3)

贈与による承継のメリット・デメリット

(イ)

贈与による承継のメリット

(a)

贈与税は暦年課税であるため、一年間に 110 万円の基礎控除額が設定されています。したがって贈与による承継は、この 110 万円の基礎控除額を有効に使うために、毎年贈与を実行する場合に効果的です。

(b)

贈与は当事者同士の合意で自由に時期、受贈者、贈与財産を決めることができます。したがって、相続と違っていつでも都合のよい時期に自社株の移転が可能であり、孫や親族でない後継者に自社株を移転させることもできます。

(ロ)

贈与による承継のデメリット

贈与税は相続税と比べて基礎控除額が少なく、税率の上昇度合いが急なため、時に多くの自社株の移転をする場合には税負担が重くなります。