4

不動産投資を活用し、相続税評価上の純資産価額を引下げる対策の事例

(1)

対策の内容

法人の所有している遊休地に、借入金で賃貸物件を建築した場合、不動産取得後3年以上経過すれば、相続税評価額で計上され、簿価との乖離が生じ、株式の純資産価額方式による評価額が下がることになります。

この手法は、純資産価額引下げの手法ですが、もし、当該会社が株式保有特定会社であれば、株式保有特定会社からの離脱、土地保有特定会社であれば、借入金で建物を建築することにより、土地保有特定会社から離脱する効果もあります。

この手法は、純資産価額引下げの手法ですが、もし、当該会社が株式保有特定会社であれば、株式保有特定会社からの離脱、土地保有特定会社であれば、借入金で建物を建築することにより、土地保有特定会社から離脱する効果もあります。

(2)

具体例

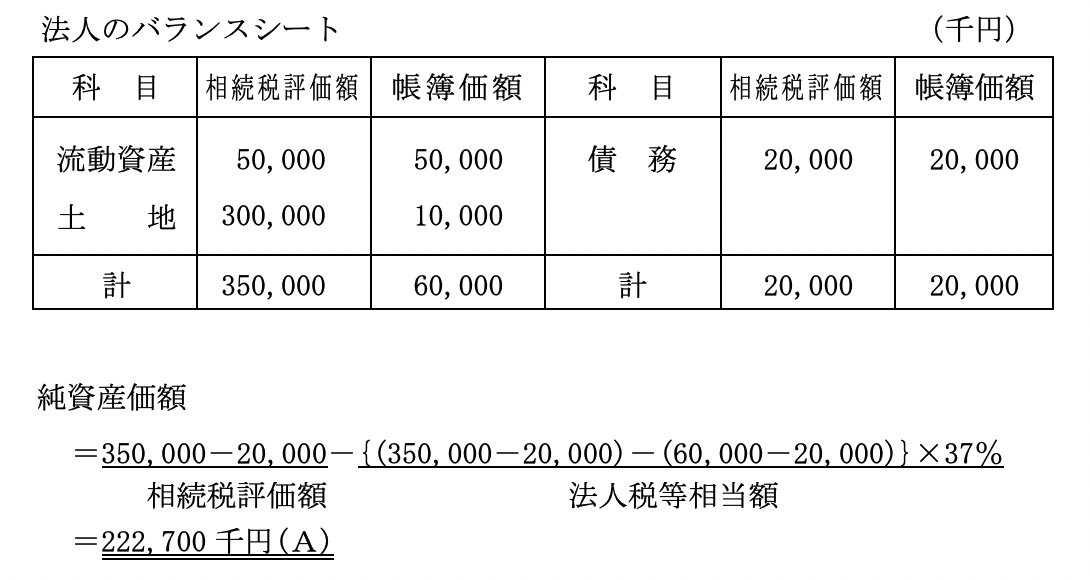

(イ)

現状

(ロ)

対策案

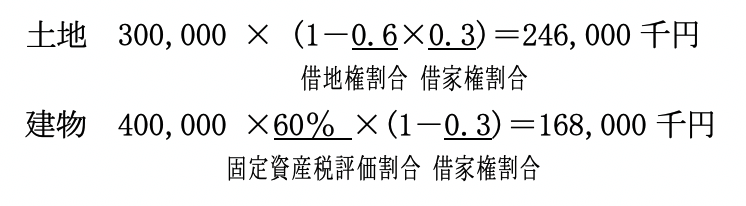

借入金4億円で、賃貸用不動産を建築する。

賃貸用不動産の相続税上の評価額

賃貸用不動産の相続税上の評価額

(ハ)

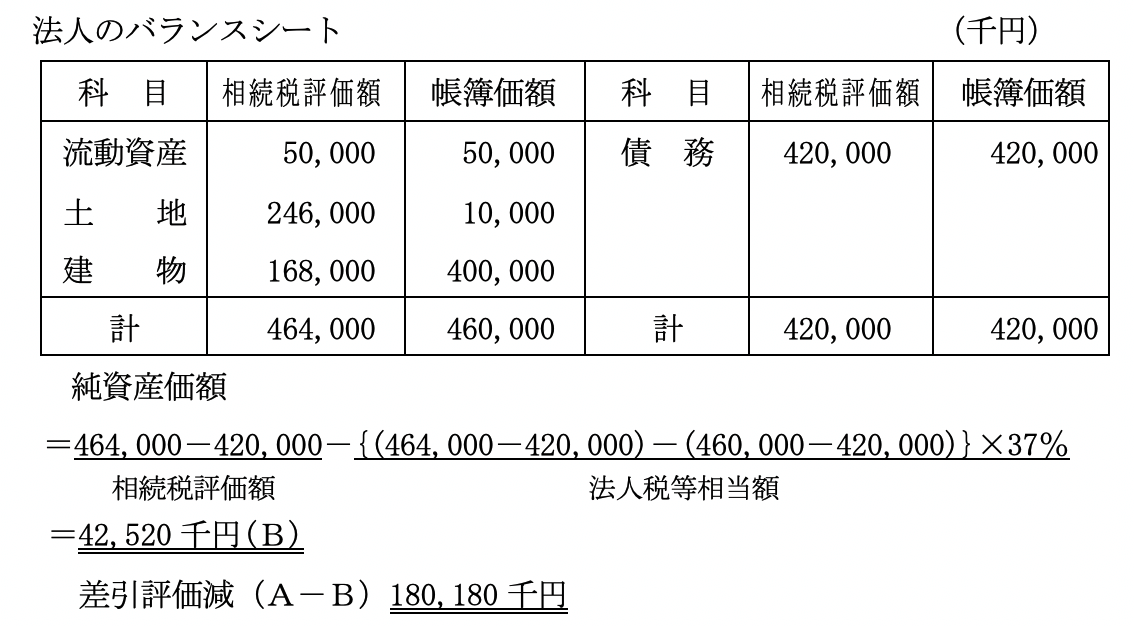

対策実行3年経過後

(3)

留意点

(イ)

借入金による建築物件は、賃貸物件の場合、立地・市場等に合致し、安定して高収益を生み出してくれるものを建築する必要があります。

(ロ)

購入規模が適正であることも必要です。

(ハ)

増資による自己資本により、資金調達を行い、借入金を圧縮して実行しても効果は同一です。