2

会社分割制度を活用し、株式保有特定会社の適用をはずしやすくする対策の事例

(1)

会社分割制度の概要

「会社分割制度」は、その分割方法によって2つの類型に分けられます。1つは、「分割型会社分割」と呼ばれ、1つの会社を2つの兄弟会社に分割する方法です。もう1つは、「分社型会社分割」と呼ばれ、1つの会社を2つの親子会社に分割する方法です。事業承継対策として「会社分割制度」を活用する場合には、分割方法によりそれぞれ効果が異なりますので、その目的に応じて選択することになります。

また、税制の取扱いについては、分割を行う会社と分割により切り出された会社の株主関係、持株比率等に関する一定の要件に該当する場合には、税制上の「適格分割」に該当するものとされ、その分割に伴う譲渡益課税等は行われないこととなります。

また、税制の取扱いについては、分割を行う会社と分割により切り出された会社の株主関係、持株比率等に関する一定の要件に該当する場合には、税制上の「適格分割」に該当するものとされ、その分割に伴う譲渡益課税等は行われないこととなります。

(2)

具体例

(イ)

概要

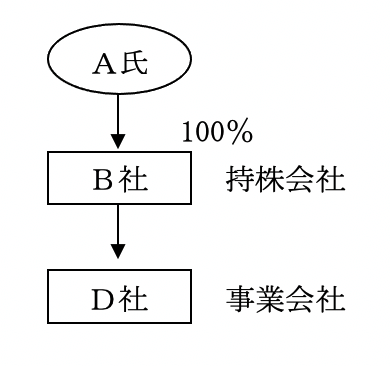

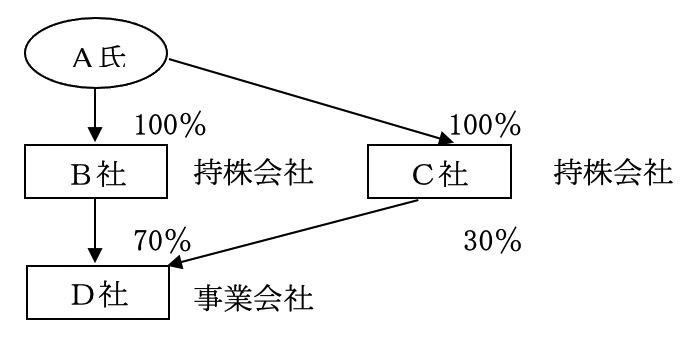

A氏が100%株式を保有する持株会社であり相続税上株式保有特定会社に該当するB社について会社分割により会社の規模を小さくし、株式保有特定会社からはずしやすくします。

(ロ)

図

対策前

対策後

対策後

(ハ)

対策の効果

(a)

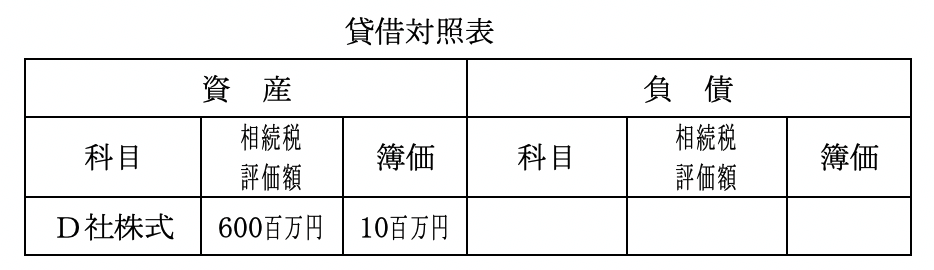

対策前

株式会社B社の貸借対照表

B社が相続税評価上「小会社」に該当する場合には総資産に占める株式等の割合を50%未満にする必要があるため、不動産購入の場合には

6億円超必要となります。

B社が相続税評価上「小会社」に該当する場合には総資産に占める株式等の割合を50%未満にする必要があるため、不動産購入の場合には

6億円超必要となります。

(b)

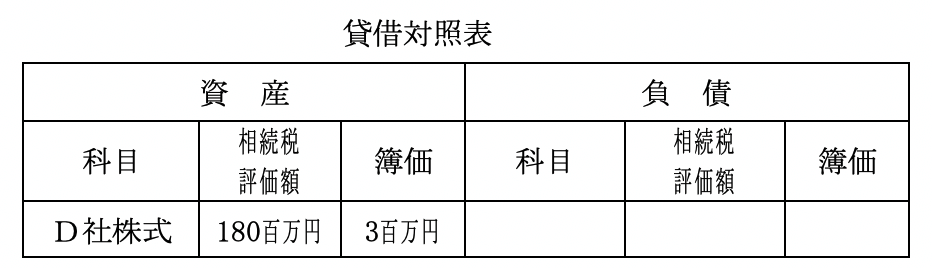

対策後

持株会社C社の貸借対照表

B社とC社の分割比率は7:3とします。C社のみ株式保有特定会社からはずすには、

180百万円超 の不動産の購入で可能となります。

B社とC社の分割比率は7:3とします。C社のみ株式保有特定会社からはずすには、

180百万円超 の不動産の購入で可能となります。

(3)

制度活用による効果の例

(イ)

相続税軽減

資産規模の大きい会社(税務上の「大会社」に該当)が高収益・低資産の事業部門(ライセンス事業など)を有しているようなケースでは、通常、当該事業部門の生み出す利益によって会社全体でも利益が大きくなり高い株式評価額になっています。

当該事業部門を分社型会社分割によって完全子会社として切り出しますと、高収益・低資産の事業部門が切り出されることにより、親会社となった当該会社は資産規模が変わらないまま(税務上の「大会社」に該当したまま)、分割によってその利益を圧縮することが可能となり、株式評価額を引き下げることが可能となります。

当該事業部門を分社型会社分割によって完全子会社として切り出しますと、高収益・低資産の事業部門が切り出されることにより、親会社となった当該会社は資産規模が変わらないまま(税務上の「大会社」に該当したまま)、分割によってその利益を圧縮することが可能となり、株式評価額を引き下げることが可能となります。

(ロ)

遺産分割

自分の会社を2人の息子に継がせたいと考えているけれど、オーナーが自分の相続の時に兄弟2人が遺産分割のことで争いになるのではないかと不安を抱いているケースでは、争いが起きないように分割型会社分割によって当該会社を2つの会社に分けておくことで、それぞれ別々の会社を2人の息子に承継させ、個々に経営できるようにさせることが可能となります。

(ハ)

相続税納税

会社の一事業部門を外部に譲渡する場合には、通常、営業譲渡となることからその譲渡代金は当該譲渡した会社が受け取ることになります。しかし、分割型会社分割を活用して会社の一事業部門を切り出した後、当該切り出された会社の株式を外部へ売却すれば、オーナーがその譲渡代金を受け取ることとなりますので、相続税の納税資金に充てることが可能となります。ただし、分割後において、直ちに当該株式を譲渡した場合、税務上の「適格分割」要件である分割後の支配継続要件に抵触する恐れがあることから注意が必要です。