2

株式譲渡所得税での自社株評価

取引の主体により、税法上の適正価額が異なります。

(1)

個人間の売買における同族株式の税法上の評価方法

(イ)

支配株主間での売買

会社オーナー(一定の親族を含む)が、後継者である親族へ自社株等の同族株を売却する場合の様に、支配株主間での取引は先に述べた相続税評価における原則的評価方法により評価した価額が税法上の適正な価額とされます。

(ロ)

支配株主から少数株主への売却

会社オーナー(一定の親族を含む)である支配株主が同族株主以外の少数株主へ同族株を売却する場合の税法上の適正な価額は、先に述べた相続税評価における配当還元方法により評価した価額とすることができます。

(ハ)

少数株主から支配株主への売却

同族会社の少数株主から、会社オーナーやその親族である支配株主へ当該同族会社の株を売却した場合において、売却後に譲受けた個人が支配株主に該当するときは、当該売買における税法上の適正な価額は、相続税評価における原則的評価法により評価した価額になります。

(2)

個人が法人に対して同族株式を売却する場合

個人が法人に対して資産を譲渡した場合において、その譲渡が時価の 1/2 未満の対価により行われたときは、所得税法 59 条の規定により、譲渡した個人に対して時価による譲渡があったものとみなして譲渡所得税が課されます(みなし譲渡課税)。

この場合の時価は、所得税法基本通達 59-6 に「1 株又は 1 口当たりの純資産価額等を参酌して通常取引されると認められる価額」となっており、一定の条件のもとに相続税の財産評価基本通達の例により算定した価額となります。

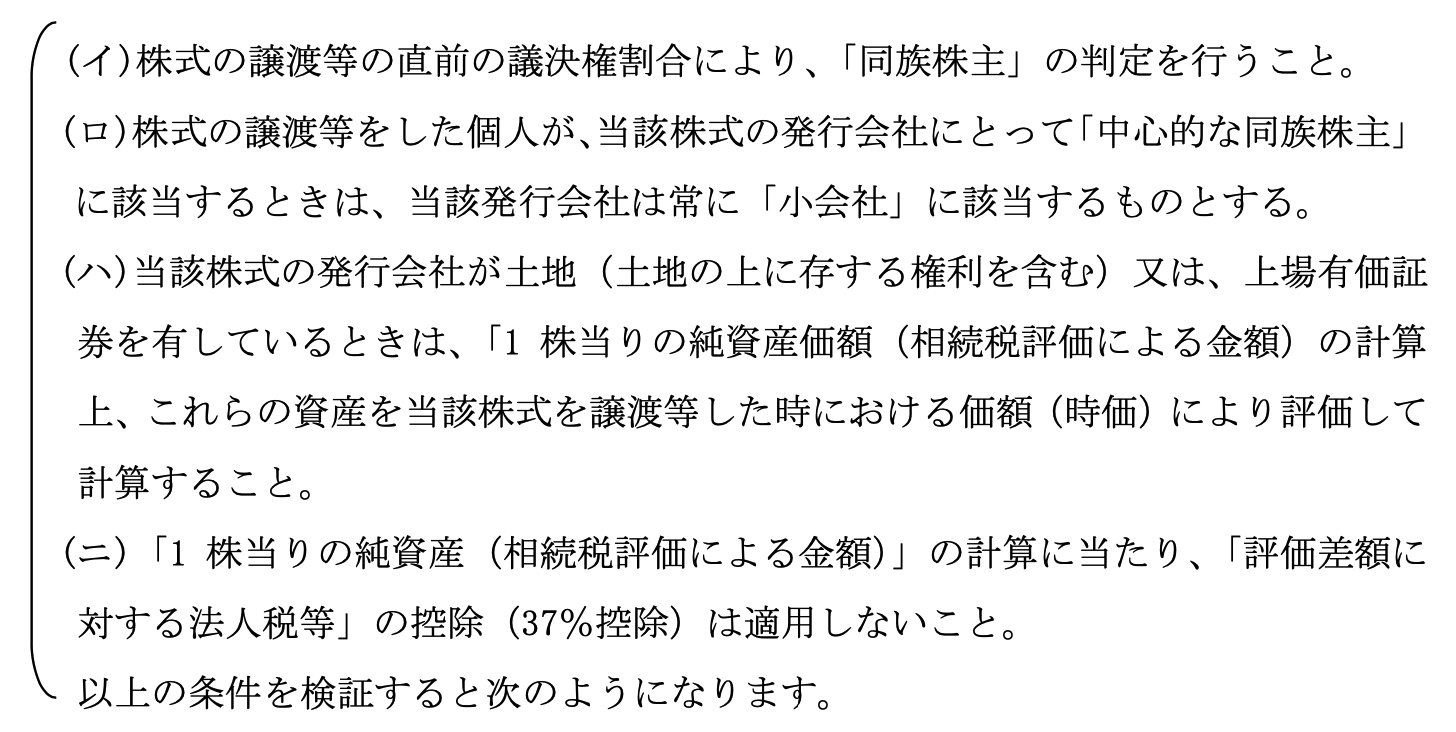

ここで言う一定の条件とは次のとおりです。

この場合の時価は、所得税法基本通達 59-6 に「1 株又は 1 口当たりの純資産価額等を参酌して通常取引されると認められる価額」となっており、一定の条件のもとに相続税の財産評価基本通達の例により算定した価額となります。

ここで言う一定の条件とは次のとおりです。

(イ)

「株式の譲渡等の直前の議決権割合により、「同族株主」の判定を行うこと。」

これは、株価を評価するうえで、原則的評価方法となるか、特例的評価方法となるかの問題であり、その判定の基準を「譲渡等前の議決権割合」としています。すなわち、譲渡をする側の個人が譲渡直前において当該譲渡株式の会社の「同族株主(支配株主)」に該当すれば、その譲渡による時価は「原則的評価方法」により評価した価額となり、「非同族株主(少数株主)」により評価した価額となります。これは、相続税・贈与税の場合とは違った扱い(相続税・贈与税の場合は、相続後又は贈与後の議決権割合により判定)しており、売り手の支配力に応じて時価を算定することにしています。

これは、株価を評価するうえで、原則的評価方法となるか、特例的評価方法となるかの問題であり、その判定の基準を「譲渡等前の議決権割合」としています。すなわち、譲渡をする側の個人が譲渡直前において当該譲渡株式の会社の「同族株主(支配株主)」に該当すれば、その譲渡による時価は「原則的評価方法」により評価した価額となり、「非同族株主(少数株主)」により評価した価額となります。これは、相続税・贈与税の場合とは違った扱い(相続税・贈与税の場合は、相続後又は贈与後の議決権割合により判定)しており、売り手の支配力に応じて時価を算定することにしています。

(ロ)

「株式の譲渡等をした個人が、当該株式の発行会社にとって『中心的な同族株主』

該当するときは、当該発行会社は常に『小会社』該当するものとする。」

これは、株式等を譲渡した者が「中心的な同族株主」に該当すれば、その譲渡による株式の時価は「評価会社を子会社と区分した場合における原則的評価方法」となります。すなわち、この場合の時価は純資産価額又は純資産価額と類似業種比準価額の併用方式(Lの割合を 0.5)との選択ということになります。

該当するときは、当該発行会社は常に『小会社』該当するものとする。」

これは、株式等を譲渡した者が「中心的な同族株主」に該当すれば、その譲渡による株式の時価は「評価会社を子会社と区分した場合における原則的評価方法」となります。すなわち、この場合の時価は純資産価額又は純資産価額と類似業種比準価額の併用方式(Lの割合を 0.5)との選択ということになります。

(ハ)

「当該株式の発行会社が土地(土地の上に存する権利を含む)又は、上場有価証券を有しているときは、『1 株当りの純資産価額(相続税評価による金額)』の計算上、これらの資産を当該株式を譲渡等した時における価額(時価)により評価して計算すること。」

これは、譲渡等をした株の時価を純資産価額を用いて評価する場合において、これらの資産の評価については譲渡等の時における価額により評価することとしています。すなわち、純資産価額を算出するうえで、土地(土地の上に存する権利を含む)や、上場有価証券については相続税評価額ではなくて通常の取引価額により評価することとされています。

これは、譲渡等をした株の時価を純資産価額を用いて評価する場合において、これらの資産の評価については譲渡等の時における価額により評価することとしています。すなわち、純資産価額を算出するうえで、土地(土地の上に存する権利を含む)や、上場有価証券については相続税評価額ではなくて通常の取引価額により評価することとされています。

(ニ)

『1 株当りの純資産(相続税評価による金額)』の計算に当たり、『評価差額に対する法人税等』の控除(37%控除)は適用しないこと。」

もともとこの控除は会社を清算した場合の法人税等の課税を考慮したものであり、会社の継続を前提として行う取引の場合には当該控除は適していないというのがその理由にあります。

もともとこの控除は会社を清算した場合の法人税等の課税を考慮したものであり、会社の継続を前提として行う取引の場合には当該控除は適していないというのがその理由にあります。

(3)

法人が同族株式を売却する場合

(イ)

法人税における評価方法

法人は個人とは異なり、営利を追求するうえで常に経済的に合理性を伴って行動することが前提となります。

したがって、法人が同族株を無償又は時価よりも低額で譲渡した場合は、時価で譲渡したものとして時価相当額又は時価と譲渡対価との差額を譲渡益として計上するとともに同額を相手方に対する贈与(寄付金)として計上いたします。

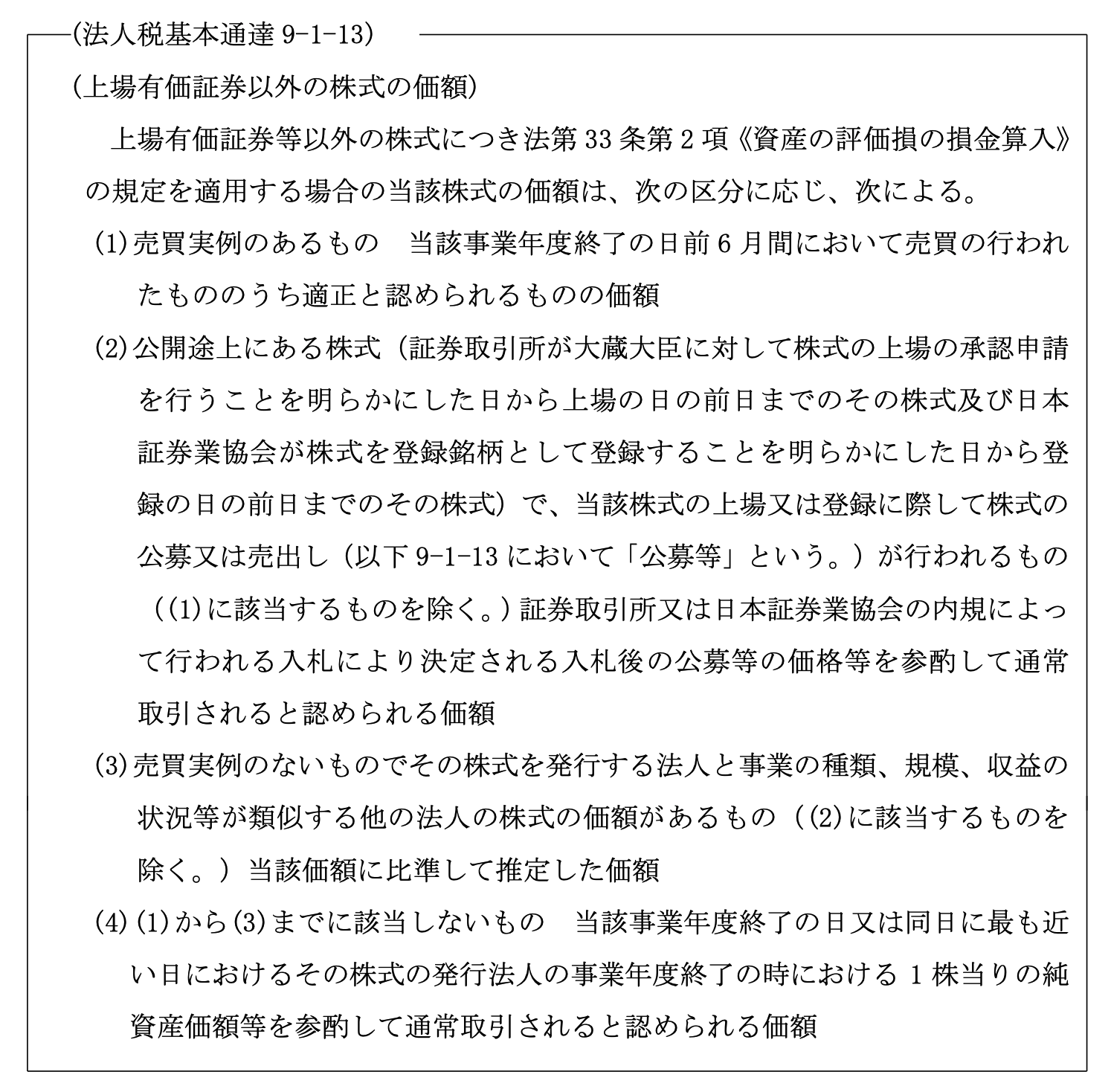

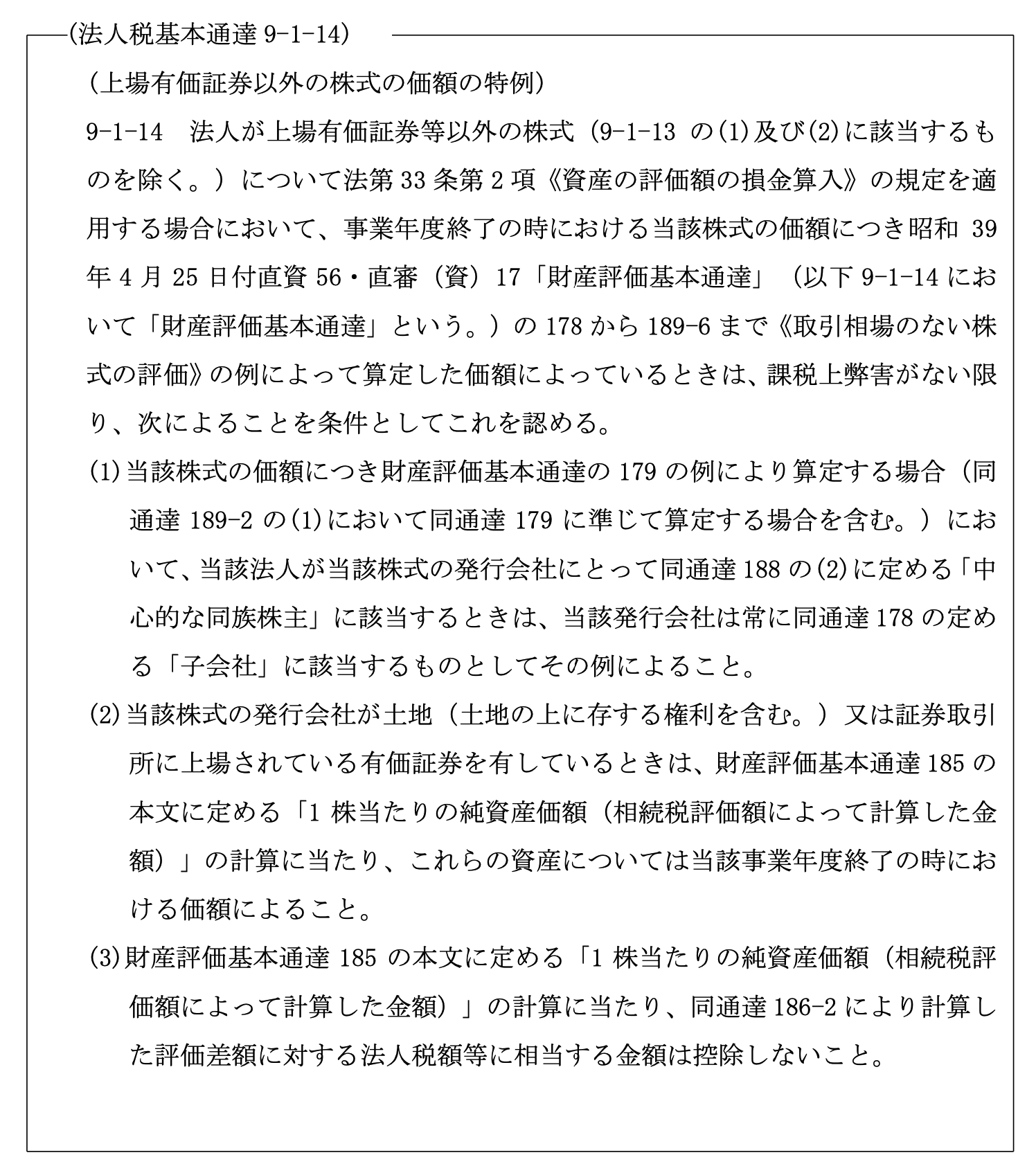

ここで問題となるのが、時価相当額すなわち法人が売却する同族株の時価評価方法です。このことについては、法人税における法令や通達に同族株の売買価額の基準となる評価方法を定めたものはありません。したがって、法人が売却する同族株の適正時価は、資産の評価損を計上する場合の期末時価の算定に関する通達(法人税基本通達 9-1-13 及び 9-1-14)を準用して、適正取引時価を求めることになります。

したがって、法人が同族株を無償又は時価よりも低額で譲渡した場合は、時価で譲渡したものとして時価相当額又は時価と譲渡対価との差額を譲渡益として計上するとともに同額を相手方に対する贈与(寄付金)として計上いたします。

ここで問題となるのが、時価相当額すなわち法人が売却する同族株の時価評価方法です。このことについては、法人税における法令や通達に同族株の売買価額の基準となる評価方法を定めたものはありません。したがって、法人が売却する同族株の適正時価は、資産の評価損を計上する場合の期末時価の算定に関する通達(法人税基本通達 9-1-13 及び 9-1-14)を準用して、適正取引時価を求めることになります。

(ロ)

所得税基本通達との関係

法人税基本通達 9-1-13 によると、同族株の時価を当該事業年度終了の日又は同日に最も近い日における、その株式の発行法人の事業年度終了の時における 1 株当たりの純資産価額、すなわち相続税評価額を参酌して時価を求めることとされています。また法人税基本通達 9-1-14 は、先に述べた所得税基本通達 59-6 とほぼ同様の内容となっており、個人が同族株を売買する場合の適正時価の算出方法を準用することになります。

(ハ)

支配株主である法人が同族株を売却する場合

法人税基本通達 9-1-14 と所得税基本通達 59-6 は、その内容がほぼ同様となっていますが、前者が同族株の評価損を計上する場合の期末時価の算定方法を示したものであり、後者は同族株売買における適正時価の算定方法を示したものです。したがって所得税基本通達 59-6(1)における「同族株主」の判定基準を株式等を譲渡又は贈与直前の保有株により行うという条件が、法人税基本通達 9-1-14 には示されておりません。しかし、法人税における適正時価算定を所得税通達に準用する限り、法人税における評価方法も所得税と同様に同族株式を譲渡等をした者の譲渡直前における所有株数に応じて判定し、支配株主である法人が同族株を売却した場合には、原則的評価方法で評価し、少数株主である法人が同族株を売却した場合には配当還元方式により評価することになると解されます。