3

合併制度を活用し、相続税評価上の大会社となり相続税評価額を引下げる対策の事例

(1)

合併制度の概要

合併とは2つ以上の会社が合体して1つの会社になることで、合併の方法によって2つの類型に分けられます。1つは、「吸収合併」と呼ばれ、会社の一方が解散して他方が存続する方法で、もう1つは、「新設合併」と呼ばれ会社の双方が解散して、新たに会社を設立する方法です。ただし実務上は、手続の簡便性等の理由によりほとんどのケースで吸収合併が採用されています。

また、税制の取扱いについては、合併を行う会社の株主関係、持株比率等に関する一定の要件に該当する場合には、税制上の「適格合併」に該当するものとされ、合併に伴う資産の移転に関する譲渡益課税等は行われないこととなります。

また、税制の取扱いについては、合併を行う会社の株主関係、持株比率等に関する一定の要件に該当する場合には、税制上の「適格合併」に該当するものとされ、合併に伴う資産の移転に関する譲渡益課税等は行われないこととなります。

(2)

具体例

(イ)

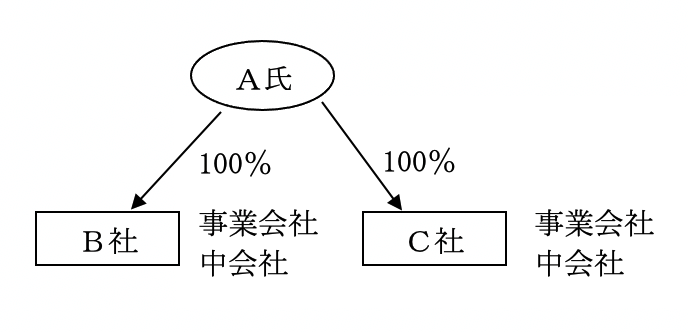

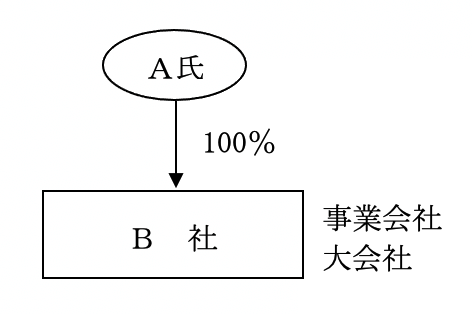

概要

A氏が100%株式を保有する事業会社B社とC社は相続税評価上中会社に該当します。B社がC社を吸収合併することにより事業規模が大きくなり大会社としての評価方法を活用することができます。

(ロ)

図

対策前

対策後

対策後

(ハ)

対策の効果

(a)

対策前

1)

A氏の保有するB社の評価

発行済み株式総額

200,000株

1株当たりの純資産価額

5,000円

類似業種比準価額

2,000円

B社の相続税評価額

550百万円={2,000円×0.75+5,000×(1-0.75)}×200,000株

2)

A氏の所有するC社の評価

発行済み株式総額

200,000株

1株当たりの純資産価額

4,000円

類似業種比準価額

1,500円

C社の相続税評価額

500百万円={1,500円×0.6+4,000×(1-0.6)}×200,000株

3)

A氏の所有するB社、C社の評価

1)+2)=1,050百万円

(b)

対策後

A氏の保有するB社の評価

B社の相続税評価額

発行済み株式総額

200,000株

1株当たりの純資産価額

9,000円 (=5,000円+4,000円)

類似業種比準価額

3,500円 (=2,000円+1,500円)

B社の相続税評価額

700百万円=3,500円×200,000株

(3)

制度活用による効果の例

(イ)

相続税軽減

自社株の評価は、会社の規模、業種、一株あたりの配当・利益・純資産等の複数の要素を勘案して計算されます。合併によってこれらの要素が変動しますので、株価を引下げることが可能となるケースがあります。

(ロ)

遺産分割

後継者のいない非公開企業が公開企業と合併した場合には、非公開の自社株が公開企業の株式に変換されるため、いつでも換金可能な質の高い財産として公開株式を相続人に等しく分割することも可能となります。

(ハ)

相続税納税

公開企業と合併した場合には、換金が難しい非公開の自社株が、いつでも売却可能な公開企業の株式に変換されるため、売却して相続税の納税資金とすることができます。